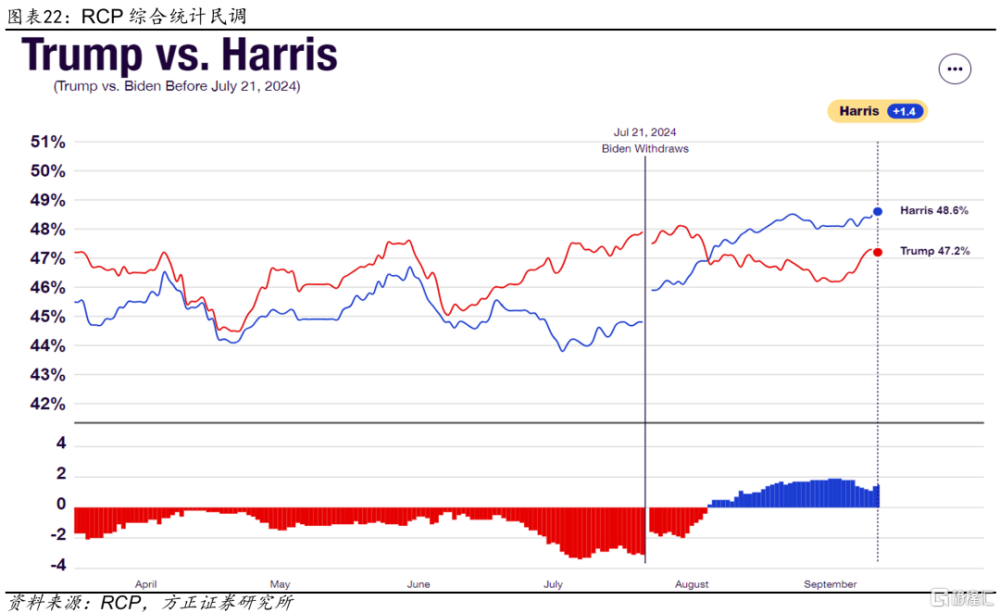

9月FOMC前瞻:這次難降50bps,今年難降100bps

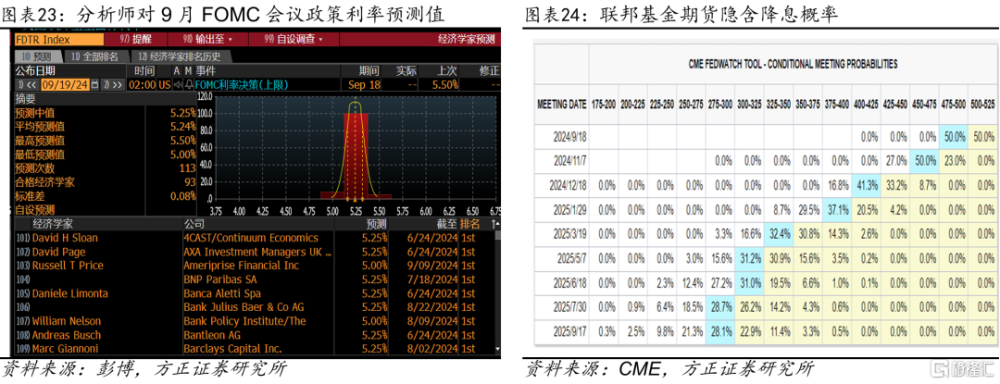

北京時間9月19日(下周四)凌晨2點,美聯儲將公布9月FOMC會議決議。①市場預期:分析師一致預期25bps降息,但市場對50bps降息的呼聲讓交易員仍在50bps上押有籌碼。

根據彭博調查,113名分析師中有100人預期本次降息25bps。但市場也充斥着降息50bps的呼聲。前紐約聯儲主席Dudley表示美聯儲有強烈理由降息50bps,“美聯儲通訊社”、華爾街日報記者Timiraos撰文稱,美聯儲決策者正在考慮是降息25還是50bps,其表示“從25bps开始降息是阻力最小的途徑,但如果預計今年晚些時候會有更大幅度降息,市場可能會質疑爲何不早點开始行動”。

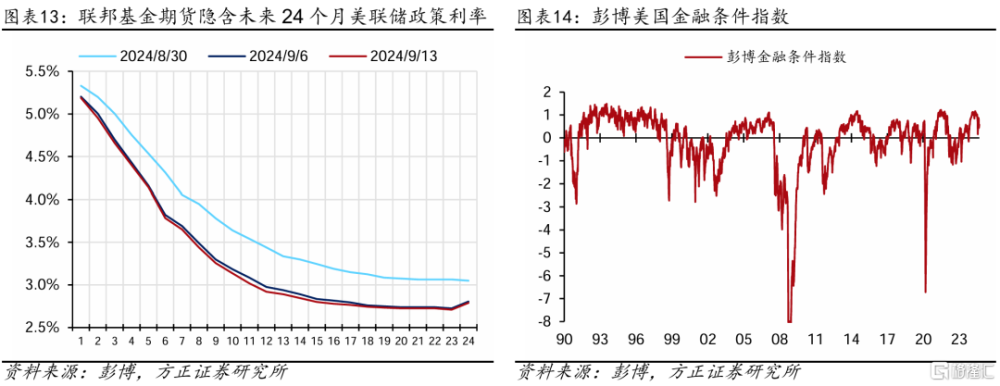

受此影響,最新市場對於9月降息25/50bps預期“五五开”,聯邦基金期貨隱含9月降息1.5次/37bps。

②基准判斷:9月降息25bps,美聯儲沒有降息50bps的充分條件、必要條件與金融條件。

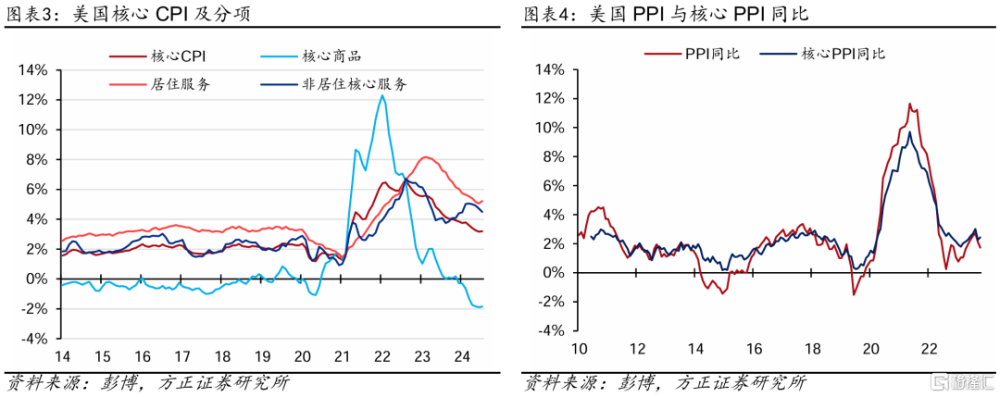

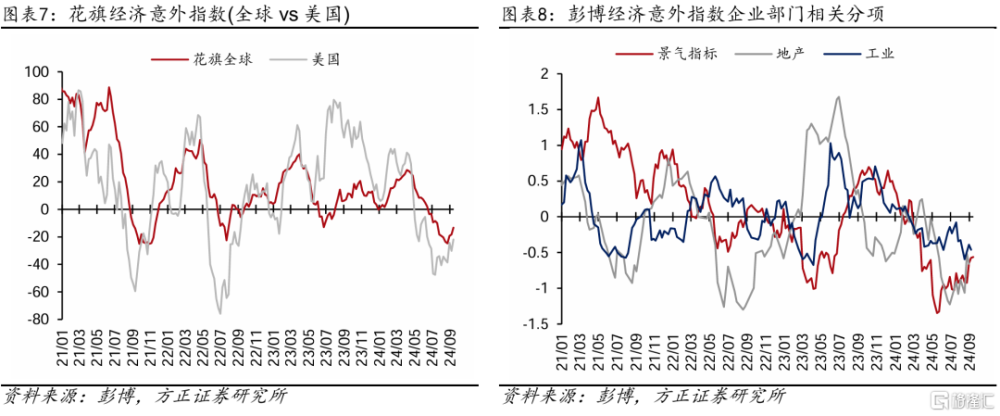

從通脹缺口來看,美聯儲降息的充分條件雖在增強但仍然面臨反復的風險。美國8月核心CPI環比超預期,居住通脹同比反彈,提醒着美聯儲雖然通脹仍延續改善但黏性依舊。如若美聯儲开啓連續大幅的降息,導致金融條件寬松、經濟需求反彈,則易重演24H1通脹反彈、降息延後的場景。

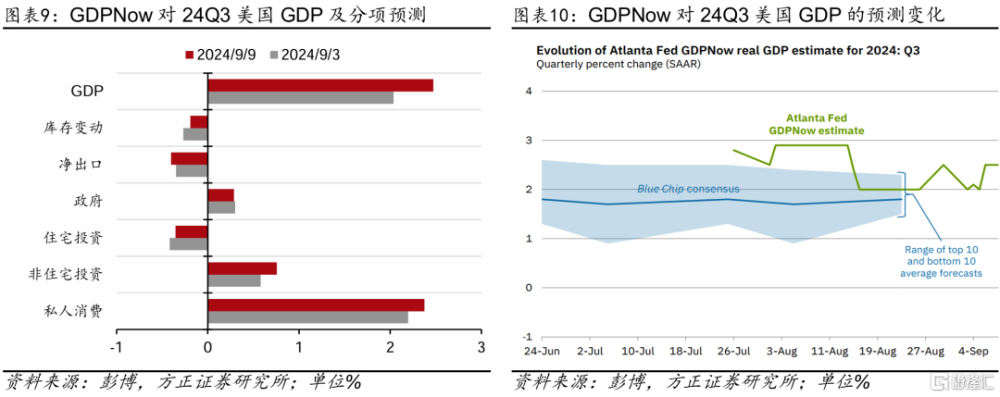

從產出缺口來看,美聯儲降息的必要條件或沒有市場預期的那么強。近期經濟數據雖有疲軟,但整體仍然在均衡水平以上,亞特蘭大聯儲GDPNow模型顯示最新24Q3美國GDP增速預期爲+2.5%。同時,勞務市場雖有走弱,但勞務供需缺口仍爲正數,疊加供給對勞務市場的擾動,當前美國勞務市場並非在非线性走弱的臨界點上。

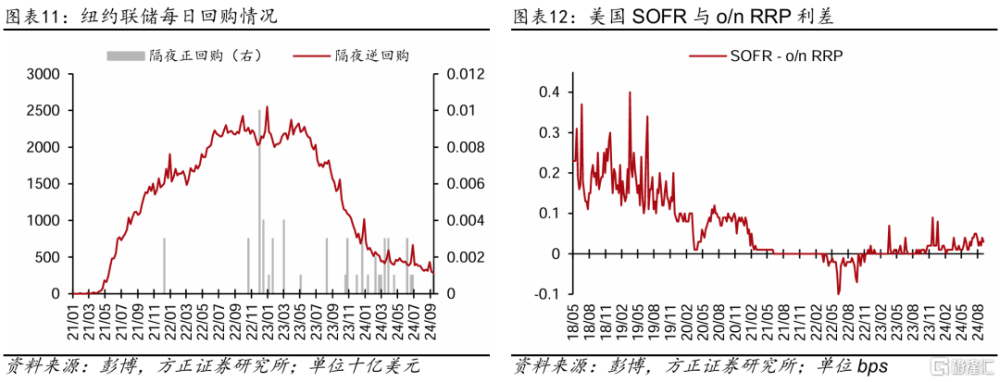

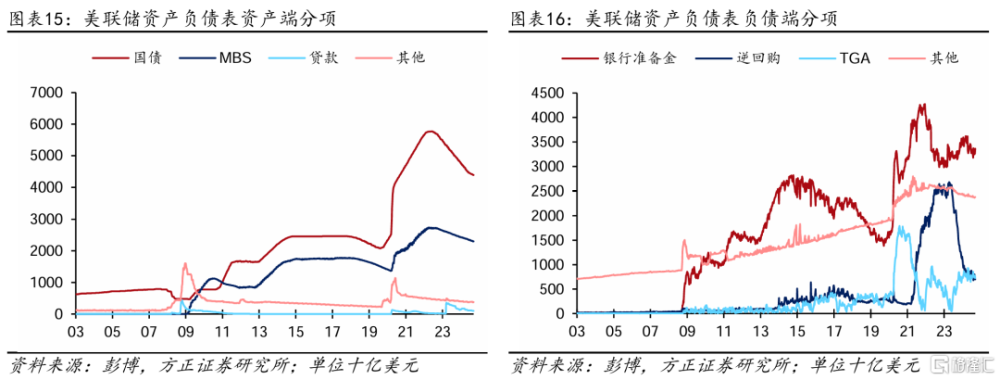

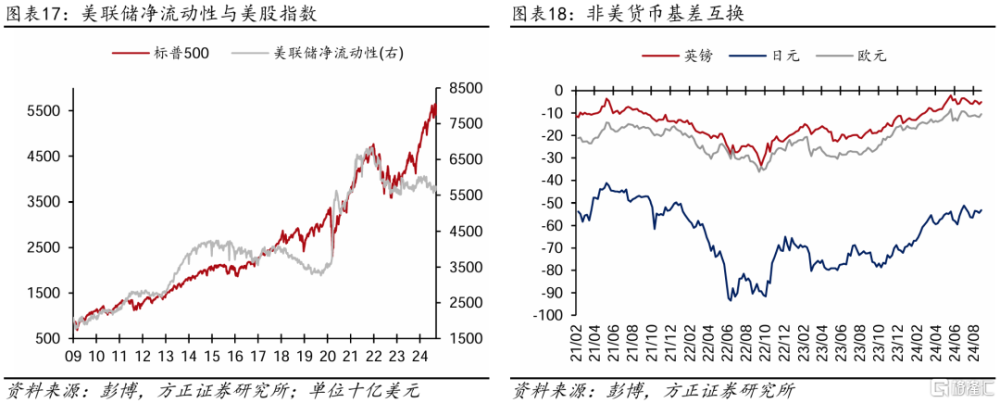

最後,從資本市場來看,當前金融條件仍然偏松,其中,美股收復8月初流動性危機的失地、美債利率仍在計價過度樂觀的降息。如若連續/大幅降息,則易重演24H1“降息預期升溫→金融條件寬松→增長&通脹反彈→降息預期降溫”的拉扯。

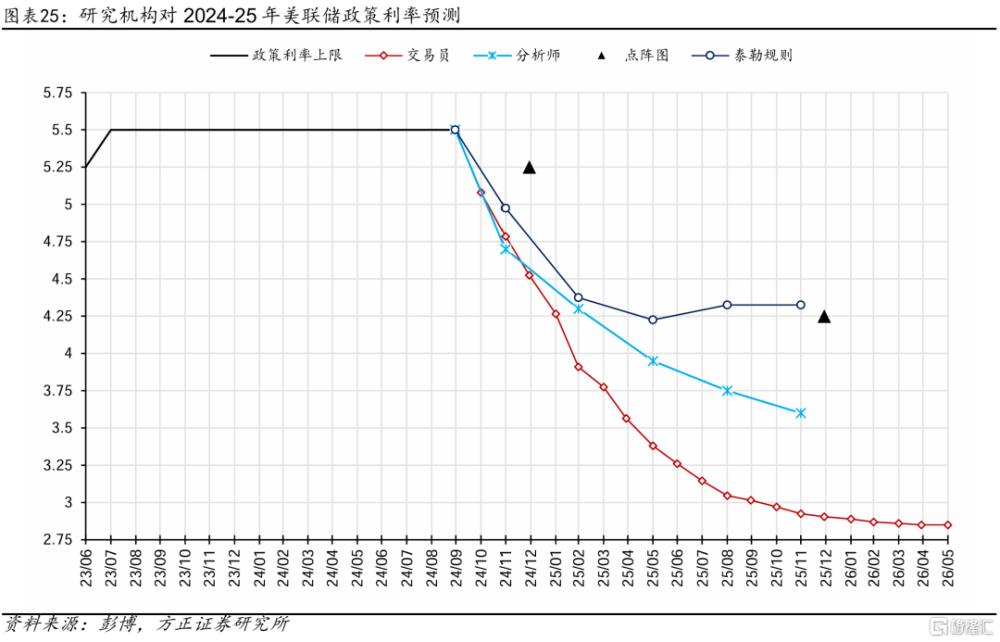

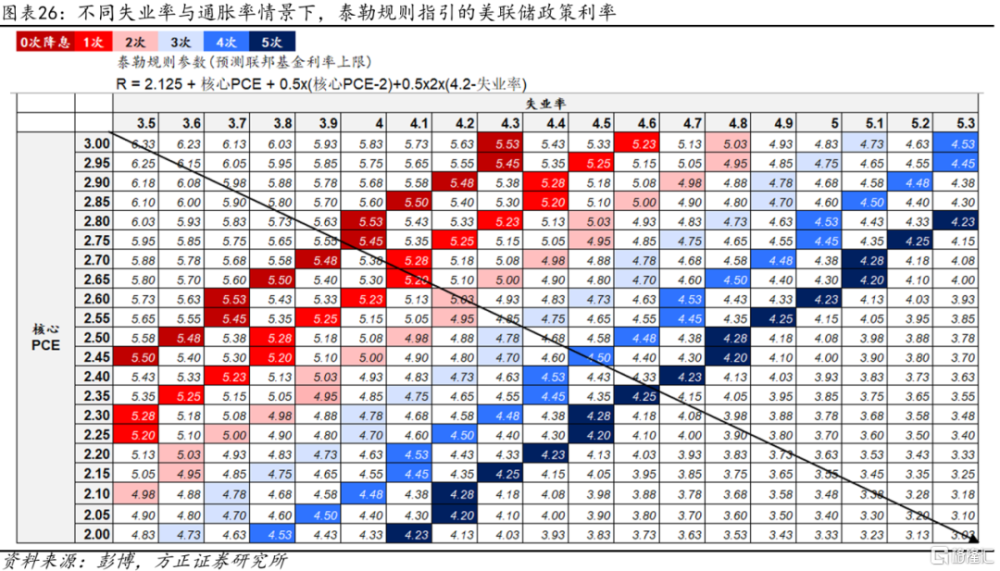

③降息前景:點陣圖難指引今年4次、明年累計10次的降息。基於前一部分的判斷,市場當前計價的今年116bps、明年累計250bps的降息預期存在顯著回調的風險。考慮到當前美國經濟仍是“退而不衰”、核心通脹黏性仍存,我們預期9月點陣圖或指引全年2-3次,至2025年底累計5-6次的降息。另外,鑑於大選的不確定性,明年的點陣分布應較爲離散。

風險提示:高利率持續導致金融風險再度發酵;美聯儲過早开啓降息引發二次通脹風險;美國經濟走弱幅度超預期。

以上爲報告部分內容,完整報告請查看《9月FOMC前瞻:這次難降50bps,今年難降100bps——#海外周報20240915》,分析師:蘆哲 S1220523120001 張佳煒 S1220523120005

標題:9月FOMC前瞻:這次難降50bps,今年難降100bps

地址:https://www.iknowplus.com/post/148202.html