連續兩天漲停!虧損藥企“蛇吞象”,跨界收購實控人旗下估值100億芯片公司

最近一則藥企跨界收購芯片公司的消息轟動了市場。

原本跨界收購並不算是什么新鮮事,但是這個收購的主體是一家虧損的醫藥企業,停牌前市值僅21.6億;而收購對象是盈利超3億的芯片公司,2021年最後一輪股權轉讓估值達100億,是典型的“蛇吞象”。

並且這兩個公司都是同一實控人旗下的,橫跨了兩個完全不相幹的高科技行業,讓人不由得感慨,這個創始人的能力邊界實在寬的可怕。

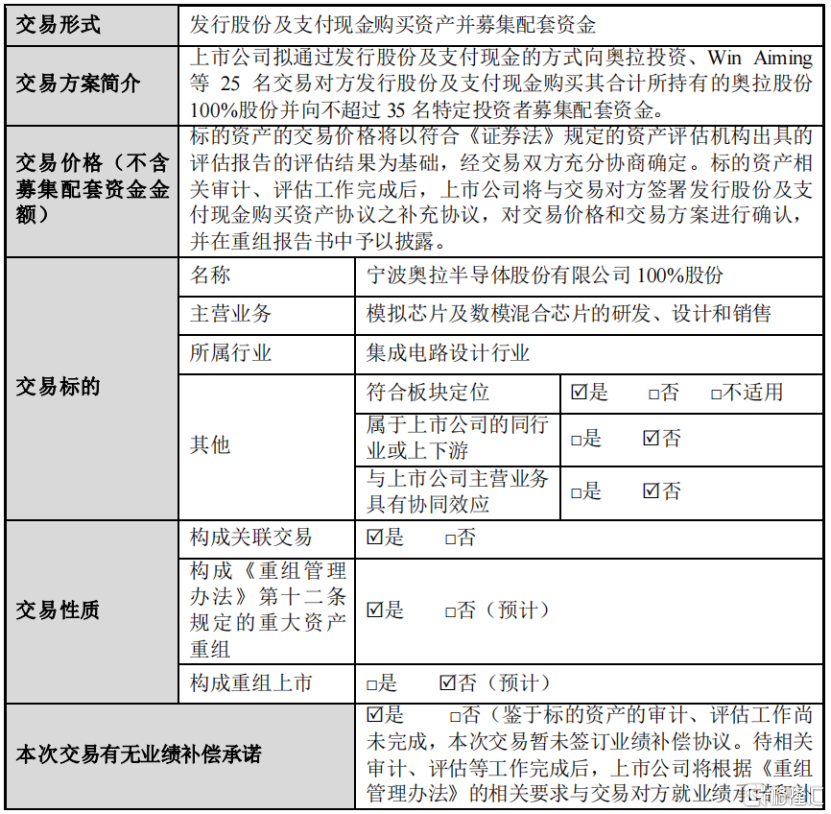

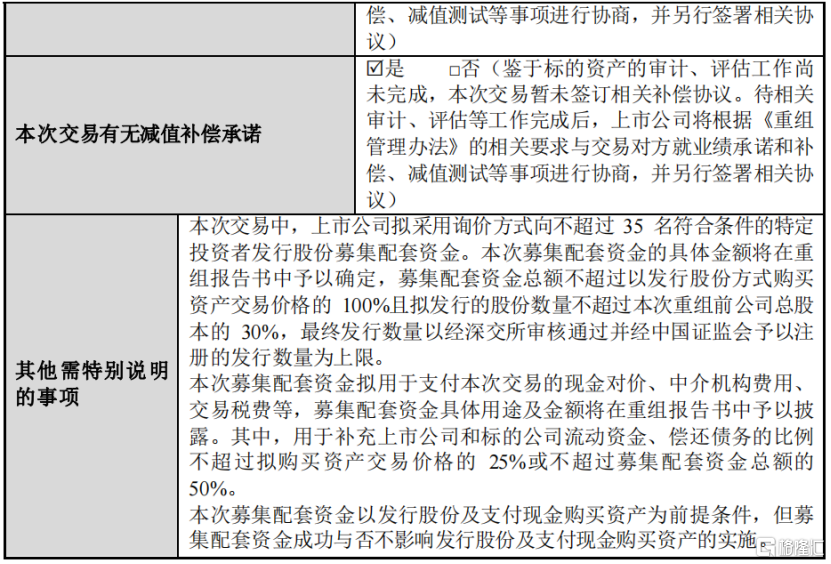

格隆匯獲悉,9月10日晚,上市公司雙成藥業(002693.SZ)發布了《海南雙成藥業股份有限公司發行股份及支付現金購买資產並募集配套資金暨關聯交易預案》(以下簡稱“收購預案”),擬以發行股份及支付現金的方式收購寧波奧拉半導體股份有限公司(以下簡稱“奧拉半導體”)100%的股份。

由於交易對方是上市公司雙成藥業實際控制人控制的企業,屬於上市公司的關聯方,並購交易完成前後上市公司的實控人不會發生變化。根據《上市公司重大資產重組管理辦法》的規定,此次交易構成關聯交易、重大資產重組,但不構成重組上市。

本次交易前,雙成藥業主要從事化學合成多肽藥品的研產銷,並購重組完成後將實現战略轉型,重點發展模擬芯片及數模混合芯片設計業務,並在未來擇機剝離醫藥類相關資產。

交易概況,來源:雙成藥業收購預案

01

雙成藥業近5年累計虧損1.3億

雙成藥業目前主要從事化學合成多肽藥品的研發、生產和銷售,產品包括注射用胸腺法新、注射用生長抑素、原料藥等。

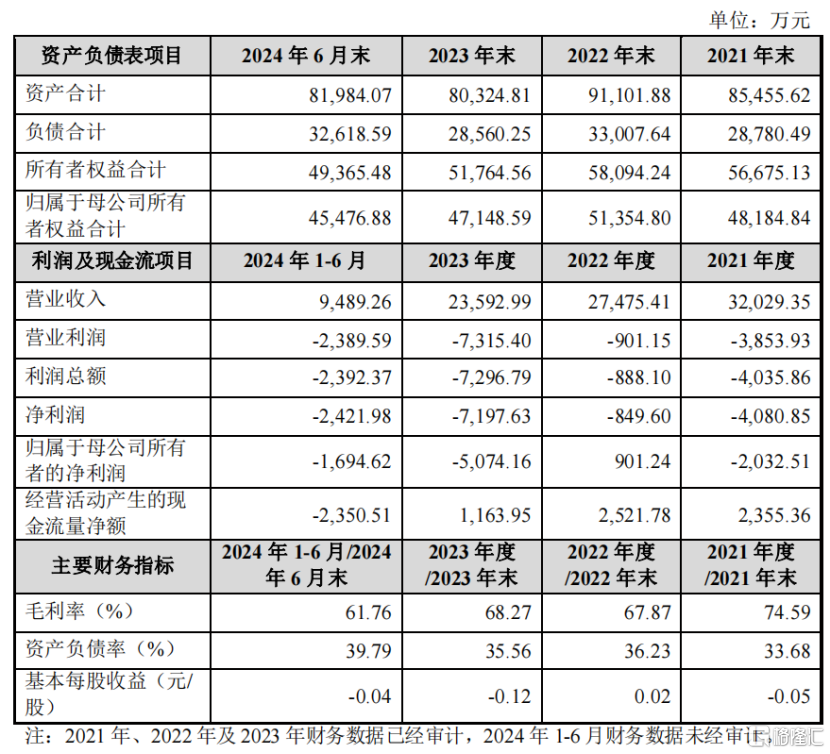

值得注意的是,雙成藥業於2012年8月上市,2020年以來虧損的年份多過盈利的年份。其中2021年、2022年、2023年及2024年上半年,雙成藥業實現歸母淨利潤分別爲-2032.51萬元、901.24萬元、-5074.16萬元、-1694.62萬元,加上2020年虧損的5000多萬,近5年累計虧損約1.3億元。

截至2024年6月底,雙成藥業的資產合計8.2億元、負債合計3.26億元。

雙成藥業財務概況,來源:收購預案

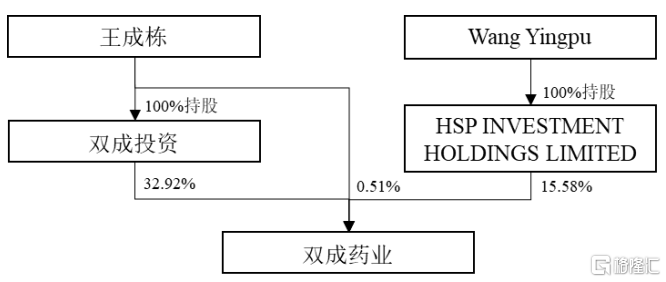

此次並購完成前,雙成藥業的實控人是王成棟及WANG YINGPU父子,兩人合計控制公司49.01%股份,共同爲公司實際控制人。

王成棟是一名50後,2000年5月起,擔任雙成藥業董事長。此外,王成棟旗下還有寧波奧拉半導體股份有限公司、海南雙成投資有限公司、海南至德成大科技發展有限公司、深圳中科天鷹科技有限公司董事長、紹興博成文旅有限公司等多家公司;產業版圖可以說相當大了。

截至並購預案籤署日雙成藥業的股權結構,來源:收購預案

雙成藥業在收購預案中表示,隨着中國市場藥品質量體系的不斷完善以及人民用藥質量需求的持續提升,醫藥體制改革不斷深化。

在此形勢下,醫藥行業對研發、質量方面的要求不斷提高,招標體系和價格體系日益完善,行業集中度持續提升,行業內企業間競爭日趨激烈。受到醫藥行業政策變動以及市場競爭日趨激烈的影響,雙成藥業所處的多肽市場遭受衝擊,其營業收入及淨利潤持續下滑,業績增長乏力。

雙成藥業亟需調整業務結構、推動業務轉型,尋求新的利潤增長點,提高持續經營能力。

本次交易將王成棟控制的寧波奧拉半導體股份有限公司資產注入雙成藥業,有利於發揮雙成藥業股東的資源優勢,提高雙成藥業資產質量及持續經營能力。

02

奧拉半導體今年前7個月盈利超3億,曾謀求科創板上市

奧拉半導體成立於2018年5月,主要從事模擬芯片及數模混合芯片的研發、設計和銷售業務,其目前產品线包含時鐘芯片、電源管理芯片、傳感器芯片、射頻芯片四大類。此外,該公司還對外提供半導體IP授權服務。

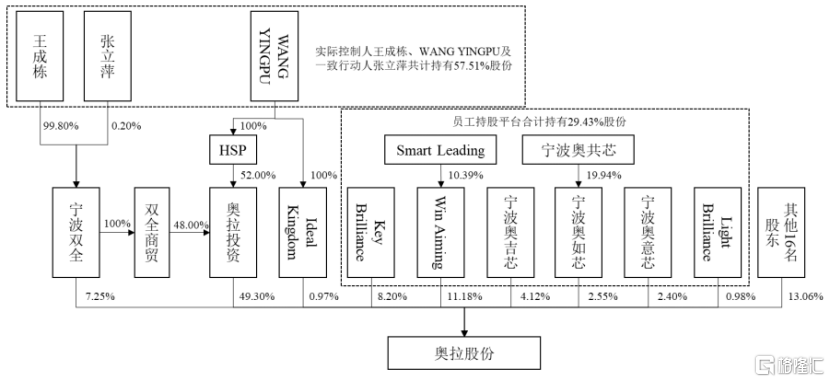

截至並購預案籤署日,王成棟和WANG YINGPU父子二人通過直接和間接持股的方式,合計控制奧拉半導體57.51%的股份。

奧拉半導體股權結構,來源:收購預案

值得注意的是,奧拉半導體曾衝刺科創板上市,2022年11月IPO申請被受理,經歷過問詢。2024年5月,公司主動撤回申請文件,科創板IPO進程終止。

根據奧拉半導體2022年11月遞交的招股書,公司擬公开發行股票數量不超過8334萬股,不低於發行後公司總股本的25%,預計募集30億元資金,那么預計發行市值約120億元。而在2021年10月的股權轉讓中,奧拉半導體的估值已經達到100億元。

可見,奧拉半導體的估值大大超過雙成藥業停牌前的市值(21.6億),這次的收購屬於典型的“蛇吞象”,收購的定價和股份支付難度都將不小。

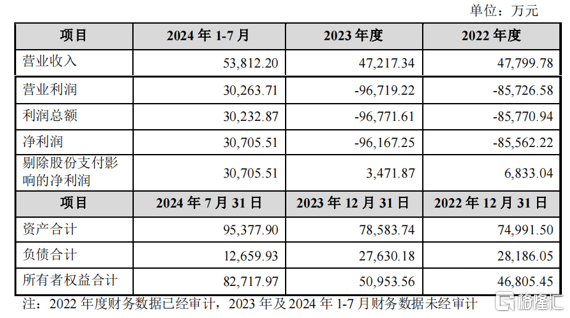

財務數據方面,2022年、2023年(未經審計)及2024年1-7月(未經審計),奧拉半導體的營業收入分別爲4.78億元、4.72億元和5.38億元;同期淨利潤分別爲-8.56億元、-9.62億元和3.07億元。

收購預案中稱,奧拉半導體虧損主要是由股權激勵確認的大額股份支付費用所致,公司的股份支付費用已於2023年全部攤銷完畢,並在2024年1-7月實現扭虧爲盈。剔除股份支付因素的影響後,奧拉半導體相應期間的淨利潤分別爲6833.04萬元、3471.87萬元和3.07億元。

奧拉半導體關鍵財務數據,來源:收購預案

而在此前遞交的招股書中,奧拉半導體也披露了2019年至2022年1-6月的業績。扣非後的歸母淨利潤(剔除股份支付金額)分別爲1008.42萬元、1.49億元、9762.53萬元和1423.91萬元。

也就是說,自2019年至2024年1-7月,剔除股份支付淨額後,奧拉半導體共實現超6億元淨利潤。

值得注意的是,2020年在未分配利潤爲負的情況下,奧拉半導體曾大筆分紅1.35億元。

2022年奧拉半導體營收有所下降,受到了監管層關注,公司在問詢函中稱主要是受宏觀環境不佳及大客戶經營策略調整等因素影響。

奧拉半導體關鍵財務數據,來源:招股書

不論是之前的上市問詢函還是此次收購預案中,奧拉半導體都提到了客戶集中度較高的問題。2019年至2022年,公司對前五大客戶銷售收入佔比均超過了90%;2022年至2024年1-7月,奧拉半導體的營業收入來自於第一大客戶的比例超過50%。

此外,奧拉半導體產品收入結構也較爲集中。公司已實現量產銷售的產品有時鐘芯片、電源管理芯片、傳感器芯片等,其中時鐘芯片是主要營收來源,2019年至2022年上半年,時鐘芯片的銷售收入佔比均超過了86%。

同時,監管層在問詢中也指出了成長性問題,奧拉半導體主要收入來源去抖時鐘芯片在國內市場佔有率已達61.27%,在全球去抖時鐘芯片市場份額爲10.19%,公司將如何保障未來的成長性。

奧拉半導體表示,消費電子、信息通訊、汽車是時鐘芯片產品最大的三部分應用領域,其中消費電子與信息通訊市場空間較爲接近,汽車領域時鐘芯片市場規模約爲消費電子和信息通訊的一半。在信息通訊領域,公司的時鐘芯片產品已佔據了一定的市場份額。與此同時,公司的時鐘驅動器產品已开始應用於個人電腦和新能源汽車。隨着公司時鐘芯片產品线的深化以及消費電子及汽車領域的新客戶不斷擴大採購規模,公司時鐘芯片的終端應用場景將不斷擴大,爲公司營業收入不斷增長持續注入動力。

03

尾聲

收購預案稱,本次交易完成後,雙成藥業战略發展重心將轉變爲模擬芯片及數模混合芯片業務,雙成藥業將在時鐘芯片這一主要產品线的基礎上加快布局電源管理芯片、傳感器芯片、射頻芯片領域,有利於加快上市公司战略轉型,符合雙成藥業全體股東的利益。

本次雙成藥業股份支付的發行價格爲3.86元/股,不低於定價基准日前60個交易日公司股票交易均價的80%。而奧拉半導體的定價尚未確定,未來將以資產評估機構出具的評估報告爲准。

值得注意的是,雙成藥業於8月28日發布關於籌劃重大資產重組暨關聯交易的停牌公告,而停牌的前一天股價大漲9.21%;9月11日復牌後,錄得連續兩個漲停。

雙成藥業股價走勢,來源:東方財富

近年來,國務院、中國證監會及交易所陸續出台了一系列鼓勵支持重組整合的政策,爲資本市場創造了良好條件。其中最近的一項政策是2024年4月12日國務院發布的《關於加強監管防範風險推動資本市場高質量發展的若幹意見》,提出綜合運用並購重組、股權激勵等方式提高上市公司發展質量,加大並購重組改革力度,多措並舉活躍並購重組市場。

在多項政策支持下,我國資本市場並購重組正進入“活躍期”。

數據顯示,2024年5月以來,A股上市公司共披露46單重大資產重組項目,7單發股類重組提交證監會注冊。證監會有關部門負責人表示,總體看,並購重組市場化改革取得了積極成效,具有標志性意義的並購案例相繼湧現,呈現“硬科技”企業並購較爲活躍,助力技術創新與資源整合的特點。

回顧海外巨頭的成長史,無一不是內生加並購雙軌並行的,國內政策對並購的鼓勵,未來或許也會成爲孕育國際化大企業的溫牀。

只是希望在並購交易的過程中,定價更加合理,少一些內幕交易,給投資人帶去實實在在的收益。

標題:連續兩天漲停!虧損藥企“蛇吞象”,跨界收購實控人旗下估值100億芯片公司

地址:https://www.iknowplus.com/post/146978.html