兩場重磅發布會!帶出一個新的萬億機會

9月10號,是一個特殊的日子。

兩場今年最重要的新產品發布會,將在中美兩地舉行。

美國那邊,是萬衆矚目的蘋果手機發布會,我們這邊,則是華爲手機發布會。

這次發布會,看點非常高,蘋果將發布新款iPhone,預計將搭載名稱爲Apple Intelligence的AI助理;華爲三折疊屏手機將推出搭載玄璣感知系統的智能穿戴新品。

毫無疑問,兩家全球實力最強大的手機公司,將共同引爆一個產業--消費電子。

而經歷了過去三年的周期下行,消費電子也正式迎來新的增長周期。

01

新周期已經开啓

今年,可以說是消費電子新周期正式开啓的第一年。

因爲AI。

人工智能是未來數十年最重要的技術革命,作爲AI技術應用的主要硬件載體,PC、手機、家電,以及各種有可能出現的新硬件,都是普及AI應用,使得這項技術最終造福世界,造福人類的關鍵。

當中的意義,不亞於1990年代的PC、2010年代的智能手機,甚至比它們還要大。

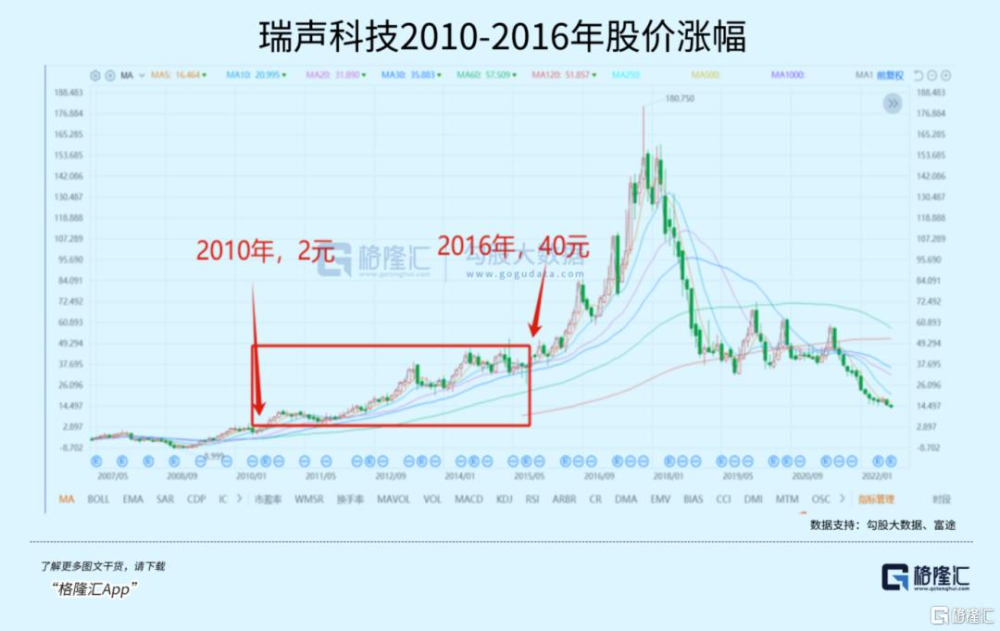

我們不妨回顧一下,距離最近的一次消費電子大爆發,都給投資者帶來多少回報。

最初的起點,是2007年,蘋果發布iPhone。

但真正的引爆點,是2010年,iphone 4發布,因爲那個時候,智能手機產業鏈趨於成熟。

隨後的2010年-2015年,是各個廠商狂推新機的年份,這是出貨增速最大,滲透率狂飆的年代;

2016年-2018年,隨着滲透率的提升,智能手機出貨量從高增長轉向中低增長,並最終在2018年左右出貨量見頂;

隨後,行業進行了微創新周期,例如升級攝像頭、無线耳機等,但總體出貨量飽和。

毫無疑問,第一個階段,不論是產業鏈,還是投資,都是最好的階段。盡管這個階段並不是股價的最高峰,但動則20倍、30倍,甚至更多的漲幅,足以讓投資者賺到盤滿鉢滿。

這也說明一個簡單的道理,投資是宜早不宜遲,能夠有幸在產業爆發初期就买入,就可以喫到最肥美的“魚身”,越後期买入,不僅增加买入成本,盈利方面也會有折扣,通常只是喫“魚尾”。

可幸的是,目前正處於非常早期的階段。

6月,微軟的build大會,帶着一大批軟硬件廠商,正式推出AI PC;9月,蘋果發布會,正式推出帶有AI功能的智能手機。

這些,都預示着AI在電腦、手機端的商業化正式开啓。

和當年蘋果掀起智能手機浪潮一樣,不難預見,接下來各大廠商將紛紛推出自己AI電子產品,搶佔這個大機遇。而對於消費者而言,將是一個龐大的換機潮,說再造一個全球性的電腦、手機新需求都不爲過。

如果再加上未來有可能出現的新的硬件產品,如搭載AI的XR產品,需求空間將進一步擴大。

02

估值依然便宜

對於有AI技術加持的消費電子,資本市場在上半年已經有過一輪炒作,整個產業鏈公司也都有過一輪狂歡。

不過,近期有所回落,以立訊精密爲例,從7月16日最高點至今,股價回調幅度達到17%,動態估值爲21倍,估值已經回到合理區間。

從2019年智能手機滲透率飽和至今,消費電子板塊經歷了完整的,從高峰跌入谷底階段。

就估值而言,PE均值低位去到16倍,高位則去到28倍,目前大概在20倍左右,處在高點和低點中間偏低的位置。跟蹤消費電子行業的消費電子ETF(159732),也回調到今年4月份的位置。

對於一個正處於周期向上,且非常具備增長確定性的行業,估值向下探的空間其實很有限,而上漲的空間則非常大,目前的壓制因素主要來自整體市場環境。

不過,A股跌到目前這個位置,再度大幅下跌的空間同樣很有限了。

今年以來,除去紅利板塊,很多公司的估值也好,股價也好,都已經跌到歷史性的低位,較爲充分地反映了各種利空因素。而最近紅利板塊的下跌,帶動滬指跌破2800,也逼近年內的低位,就下跌幅度和時間長度,都到了一個變盤位置,這個位置不應該繼續悲觀,反而值得期待一個近期可能出現的反彈行情。

另外一個看好理由,是消費電子行業整體業績正在好轉。

根據wind數據,截止9月3日,A股消費電子板塊94家公司的半年報已披露完畢,實現盈利的企業有73家,佔比77.66%,有57家公司實現淨利潤同比增長。相對A股衆多板塊,消費電子公司的業績穩健,部分公司已經重回增長快車道。

這是一個非常重要的消息。正如前文所述,消費電子板塊此前已經有長達三年的下行期,業績跌跌不休,各種利空因素都已經充分釋放,只等周期反轉,現在整體行業的業績重回增長軌道,從數據上證明這個拐點已經來臨。

同時,從各個投研機構產業鏈調研的結果也可以看到,消費電子庫存與需求的拐點會早於其他行業出現,市場正在高度關注。

對於消費電子產業鏈公司而言,營收一般集中在下半年,即Q3、Q4是旺季。原因是大部分公司的新產品多集中在下半年發布,且國內外的購物旺季,都集中在年底,比如國內的國慶、雙十一、元旦和春節,國外的聖誕節等等,因此產業鏈公司需要提前備貨,刺激產業鏈上下遊的訂單需求。

無論是從行業周期、估值水平、業績數據來看,現在的消費電子都是一個具備性價比優勢,非常值得布局的時候。

03

不要錯過萬億大機會

當下最好的投資策略,是尋找估值便宜,但擁有未來增長確定性,業績上處於量價齊升新周期的行業和公司。

消費電子是其中一個好選擇。

在更接近業績的兩個指標,“價”和“量”方面,雖然蘋果和華爲新手機的官方定價還沒有出來,但市場都在預測,價格會比過往的手機都要貴,因爲增加的AI功能(蘋果)、折疊屏(華爲)確實會增加成本,也就是“價”升。

從各大二手嘗鮮網站給出的報價,新手機已經高達2萬以上,甚至有开出4萬、5萬的。

手機行業也已經很多年沒有過重大的創新,因爲沒有重大創新,消費者的換機周期被拉長,產業鏈的增長因此受到抑制,但這一次發布的新品,將很好地扭轉這個局面。

雖然價格稍貴,但依然抑制不住消費者的熱情。

就拿華爲來說,9月7日,華爲 Mate XT 非凡大師三折疊手機开啓預訂,24小時不到,預約量已經突破200萬。蘋果新手機預定要到發布會之後,但市場調查數據顯示,消費者的預定熱情同樣很高。

而對於蘋果AI手機,各機構都給出銷量預估,比較一致的看法,是以當前沒有AI的情況下,今年出貨量與去年持平或略降,但明年或有望超過2.4億部,後年或繼續上升。

不僅是手機行業,也包括PC、家電、以及新出現的消費電子產品,這些產品在AI功能和新的創新驅動下,將帶動整個消費電子行業,再度出現量價齊升的大機遇。

這個機遇對應的市場規模有多大?

基於全球消費電子市場的增長趨勢,以及中國作爲全球消費電子產品重要生產和消費國的地位,中國消費電子市場規模2024年預計將達到2753億美元(折合人民幣19573億)。

而全球消費電子市場則更大,預計將從2024年的8151.6億美元增長到2032年的14679.4億美元,復合年增長率爲7.63%。

這是一個不容錯過的投資盛宴。

具體賽道方面,蘋果、華爲產業鏈、算力芯片都值得重點關注。

如PCB升級爲適應更快的數據傳輸和減少損耗;NPU升級爲帶動的功耗提升將促進充電頭、散熱(尤其是VC散熱技術)和電池技術的進步;麥克風技術的優化以提升語音交互體驗;前置攝像頭像素和變焦能力的提升等。

當然,消費電子行業技術迭代快,選擇具體個股難度大,借助ETF配置整個行業或是更好的選擇。

比如,消費電子ETF(159732)涵蓋AI手機、AI PC、AI+汽車、AI+可穿戴等龍頭產業鏈公司,成分股包括立訊精密、京東方A、韋爾股份、TCL科技、兆易創新、歌爾股份等行業龍頭公司,含“果”量、含“芯”量高,一鍵布局A股消費電子核心資產。

有資金已經在提前布局,消費電子ETF(159732)自9月以來超1.6億資金淨流入,年內“吸金”超5億,最新規模10.3億,近三個月日均成交額8563萬,交投活躍,流動性好。

04

結語

站在當下,消費電子是少數同時具備長、中、短期投資價值的板塊。

對於長线價值投資者而言,隨着AI技術的不斷進步,換機潮,以及新的AI產品,消費電子正迎來全新的增長周期,參考PC、智能手機,這種增長周期可以長達10年或以上;

對於中期投資者而言,AI加持的消費電子周期才剛剛开啓,正處於最早期的0-1階段,類似1994年的PC、2010年的智能手機,滲透率在臨界爆發點上;

對於短线投資者而言,市場的下跌已經有半年左右,有可能在近期迎來反彈,而消費電子的估值在經歷前一波上漲後,已經回撤到合理區間,在行業基本面向好的前提下,只要整體股市反彈,消費電子就會成爲最先受惠的板塊之一。

在翻盤過去數十年的大產業機會時,不少人都爲錯過1990年代的PC互聯網、2010年的移動互聯網而感到惋惜,但好在,市場並不缺乏大產業的機會,只不過周期會稍長一些,一般需要10年以上才會有一次。

幸運的是,現在正處於一個全新的大產業周期的开端,這個產業是AI加持的消費電子。

過去已去,錯過也無法改變,但未來已來,一定不要再錯過。(全文完)

標題:兩場重磅發布會!帶出一個新的萬億機會

地址:https://www.iknowplus.com/post/145573.html