民生策略:波動率回歸,理性應對

【報告導讀】近期全球大類資產的聯動性與波動率重新擡升,再度警示了當前金融系統的脆弱性遠高於宏觀經濟的供需基本面。需要指出的是,在高波動環境下,當前的“高低切”策略並不是中期視角下的應對答案,事實上沒有一個領域可以獨善其身,但是對於投資者而言卻可以爲尋找風浪過去後的資產做好准備。

摘要

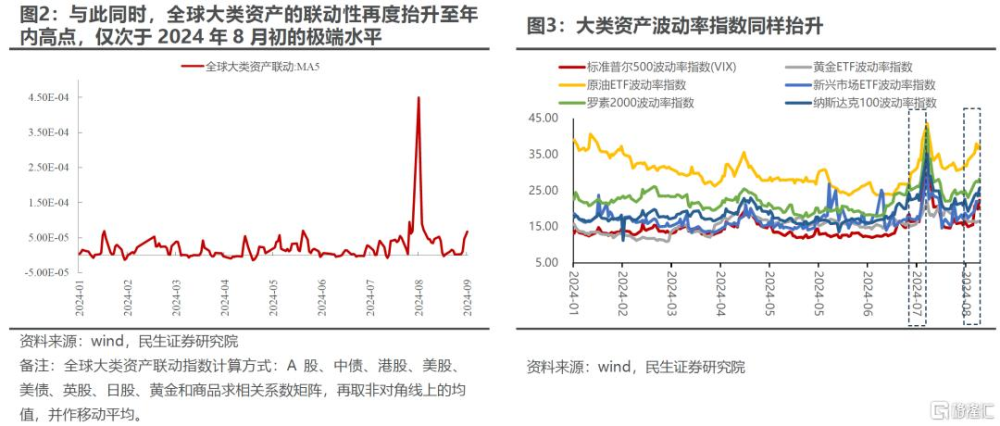

1 全球大類資產的聯動性與波動率重新擡升,一定程度上再度警示了金融系統的脆弱性。

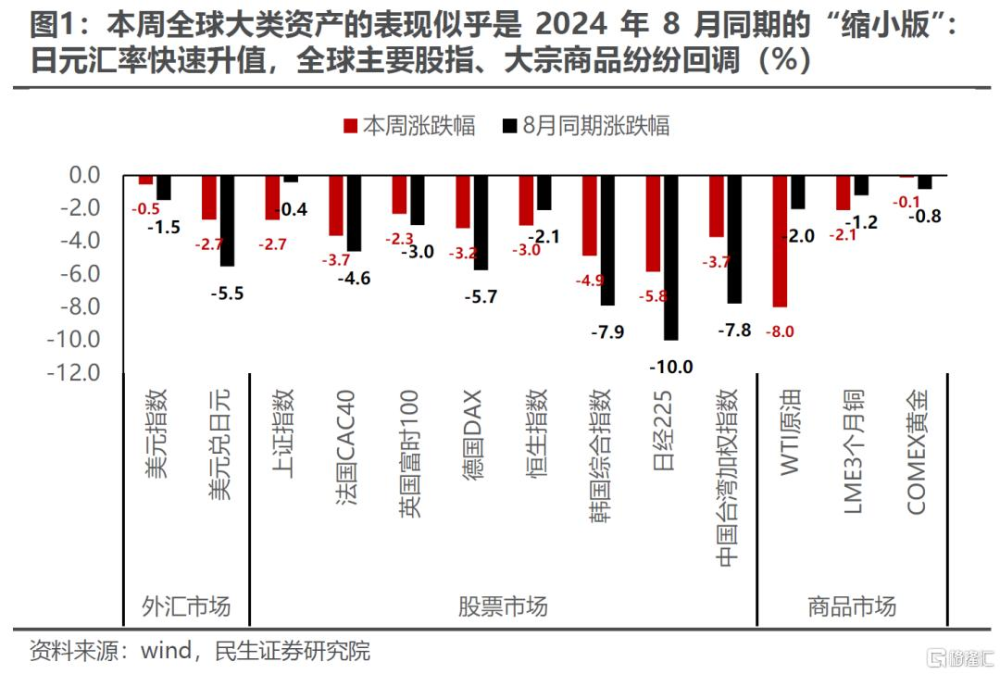

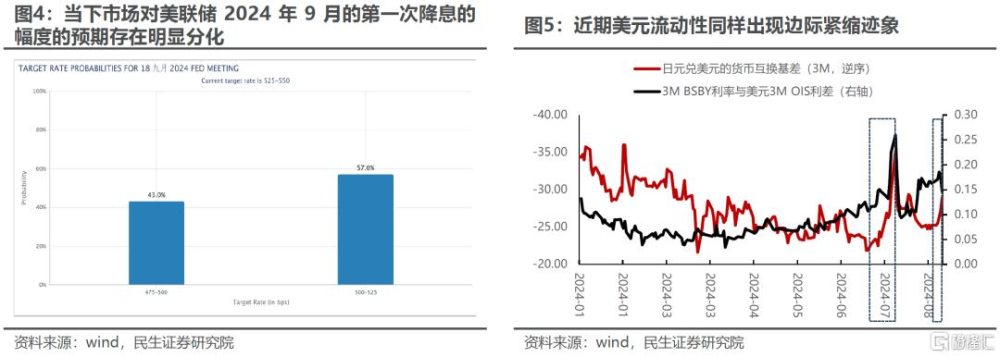

本周(2024年9月2日至2024年9月6日,下同)大類資產表現似乎是8月同期的“縮小版”:日元匯率快速升值,全球主要股指、大宗商品紛紛回調,VIX波動率再度擡升。市場對美國經濟“軟着陸”與美聯儲降息節奏預期的分歧加劇,以及資金面上美元流動性的邊際緊張是本輪大類資產波動的直接觸發因素。然而從更深層面來看,當下金融資產的同漲同跌與高波動,也再度警示了經歷多年債務擴張後的金融市場在面臨邊際變化時的系統脆弱性,其不確定性或許遠高於實體經濟本身。

2 美國經濟的走弱依然是一個曲折的過程。

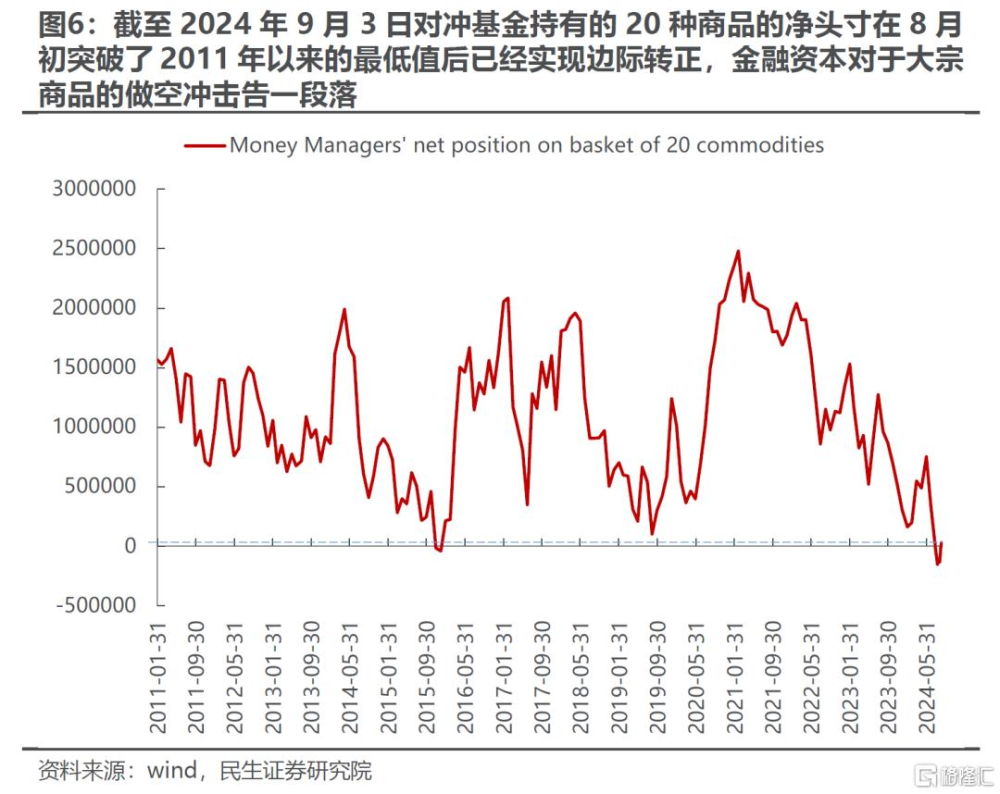

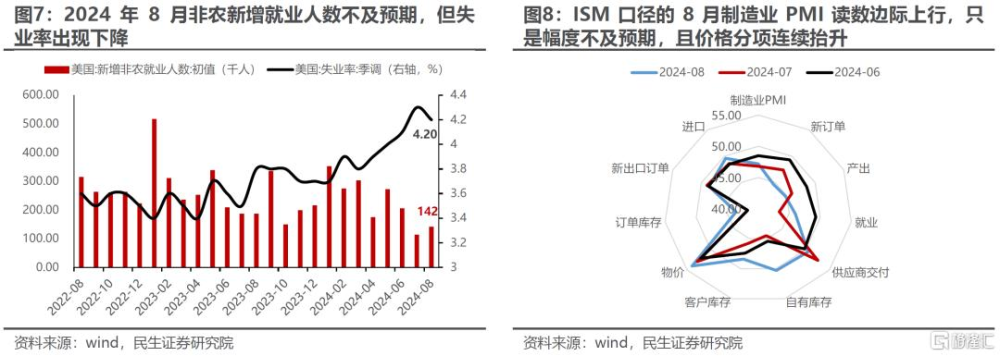

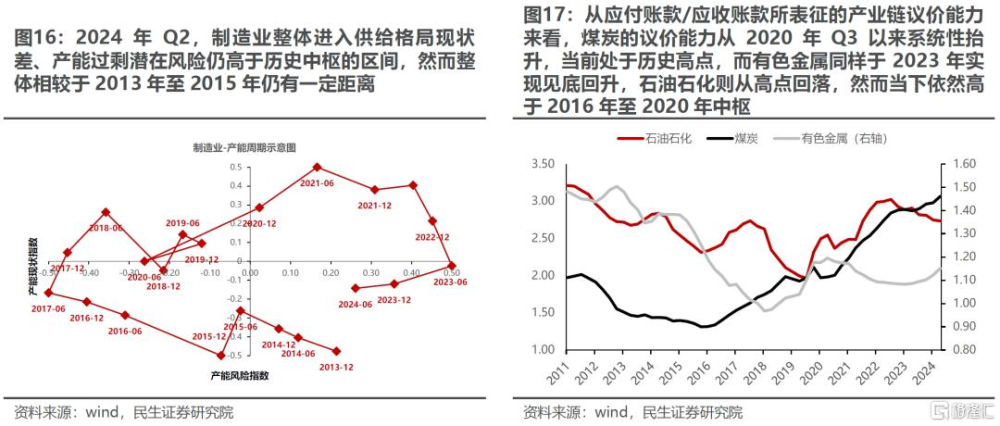

盡管本周披露的美國主要經濟就業數據大多低於預期,然而結構上依然存在着韌性,非農新增就業人數不及預期,但失業率正在下降。而事實上ISM口徑的8月制造業PMI讀數邊際上行,只是改善幅度不及預期,與此同時,PMI與就業數據均指示着當前服務業仍然強勁,當下出現“硬着陸”的概率依然偏低,9月美聯儲的降息依然是預防性因素佔主導。對於大宗商品而言,截至2024年9月3日對衝基金持有的20種商品的淨頭寸在8月初突破了2011年以來的最低值後已經實現邊際轉正,金融資本對於大宗商品的做空衝擊告一段落。以原油爲例,一方面受風險資產聯動拖累,另一方面看基本面看確實出現了擔憂:美國需求的邊際走弱與供給側的增產擾動使得其價格重新回落。展望未來:供給端看隨着OPEC+增產計劃的延後,供給側的擔憂有望邊際緩解;需求端展望看,在海外降息周期开啓後,被高價格與高利率所壓制的實物消耗相關的制造業需求也會逐漸釋放,當下的價格底部或許便是最爲極限的需求壓力測試。ISM口徑的制造業PMI的價格分項連續擡升,表明着美國商品側下跌可能也在慢慢接近尾聲。

3 面對波動放大風險,“高切低”似乎並不是應對答案。

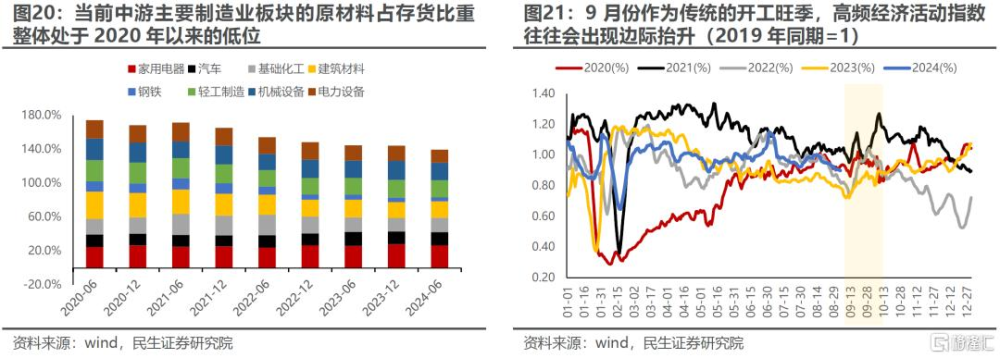

短期來看選擇低位股的應對方式存在一定的合理性,然而復盤歷史上相對重要的高低切時間點,可以看到想要發生系統性的切換,往往需要基本面上低位股利潤佔比的相對擡升、資金面上高位股交易熱度過於擁擠以及高位股或低位股數目佔比超50%的共同推動。而當下來看,似乎僅僅具備低位股數目佔比這一條件。基本面上,來自2024年中報的线索表明,產業鏈議價能力正在重新向上遊等實物消耗領域回歸,這或許也意味着,即使未來需求走弱,實物相關資產也可能是最具韌性的一環,產業鏈利潤內很難實現向中下遊轉移。而前期的高位股市場熱度不斷下行,當下處於底部區間,同樣並不存在交易面上的訴求。這或許表明着市場“高切低”中期持續的難度依然較大。往後看,隨着9月开工旺季到來與財政力量向實物側轉移,實物工作量有望迎來見底回升,而考慮到當前中下遊庫存中原材料佔比已經回落到2020年以來的低位,這也一定程度上爲後續的大宗需求與價格提供反彈空間。

4 揭牌時刻即將到來,等待終歸會有回報。

全球風險資產波動率再度放大讓金融系統的脆弱性問題再度暴露,我們在《諾亞方舟》中的年度問題也即將迎來揭牌時刻,即是金融的不穩定性最終拖累實物韌性,從而帶來更劇烈的風險資產波動;還是爲了維持金融穩定的訴求反而帶來實物資產價格的機遇。如果是前者,由於缺乏基本面的支撐,“高低切”策略也容易被“擊穿”,相較之下,供需格局更爲佔優的實物側可能是“最後的壁壘”;而如果是後者,經歷了調整,擺脫了相對收益過高的束縛的前期主线資產也將重新迎來配置機遇。在高波動環境下,沒有一個領域可以獨善其身,但是投資者卻可以爲尋找風浪過去後的資產做好准備。具體配置建議上:上遊資源品作爲最有韌性的環節,仍是我們的首要推薦:有色(銅、鋁、黃金)、能源(油、煤炭)、船運(油運、造船、幹散)。第二,全社會的資本回報仍然未出現系統性回歸的拐點,“紅利”的調整有限,在全球風險資產波動放大的環境中配置意義仍大:銀行、鐵路、燃氣和港口。第三,全球衰退預期回擺後,中國制造仍是優勢產業,外需預期邊際企穩、本身也處於產能出清過程中的家居用品、家電、消費電子,受新興市場生產拉動的中間品(特鋼)和投資重啓下的資本品(儀器儀表、通用設備)。

風險提示:美聯儲降息進程不及預期;產業格局加速走弱。

正文

1 當下金融系統的脆弱性遠大於經濟基本面

1.1 全球大類資產的聯動性與波動率再度放大

本周(2024年9月2日至2024年9月6日,下同)全球大類資產聯動性與波動率再度放大,一定程度似乎是2024年8月同期的“縮小版”:日元匯率快速升值,全球主要股指、大宗商品紛紛回調,VIX波動率再度擡升。觸發因素上,一方面,近期經濟數據並未明確釋放美國衰退的信號,市場對美國經濟“軟着陸”與美聯儲降息節奏預期的分歧加劇,與此同時,資金面上美元流動性同樣邊際出現一定的緊張。從更深層面來看,當下金融資產的高波動,也再度警示了經歷多年債務擴張後的金融市場在面臨邊際變化時的系統脆弱性。

1.2 美國經濟數據分化,實體經濟的穩定性強於金融系統

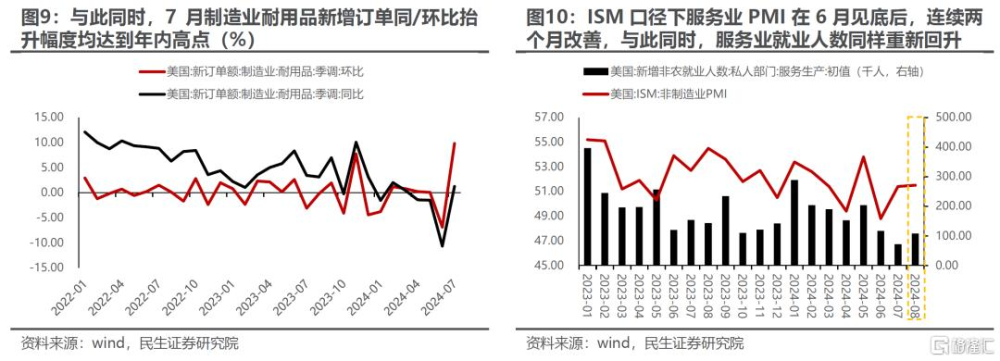

事實上,盡管本周美國主要經濟就業數據大多低於預期,然而結構上依然存在着韌性,非農新增就業人數不及預期,但失業率正在下降;ISM口徑的8月制造業PMI讀數邊際上行,只是幅度不及預期,而7月制造業耐用品新增訂單同/環比擡升幅度達到年內高點;與此同時,PMI與就業數據均指示着當前服務業仍然強勁,表明美國經濟本身的下行也是一個曲折的過程,分化的經濟數據或許是市場預期存在分歧的重要原因,然而出現“硬着陸”的概率依然偏低,9月美聯儲的降息依然更像是預防性的。

對於大宗商品而言,根據CFTC的最新商品持倉數據顯示,截至2024年9月3日對衝基金持有的20種商品的淨頭寸在8月初突破了2011年以來的最低值後已經實現邊際轉正,金融資本對於大宗商品的做空衝擊告一段落。當下市場更多是對美國需求的邊際走弱與供給側的增產的擔憂使得其價格重新回落。然而隨着OPEC+增產計劃的延後,短期供給側的擔憂有望邊際緩解。而需求端,在海外降息周期开啓後,被高價格與高利率所壓制的實物消耗相關的制造業需求也會逐漸釋放,價格中樞很難大幅回落,當下形成的底部或許便是最爲極限的需求壓力測試。事實上,從ISM口徑的制造業PMI分項來看,價格項不斷擡升,表明着商品側的下跌可能也在慢慢接近尾聲。

2 站在最具韌性的地方

2.1 面對波動,“高切低”似乎並不是應對答案

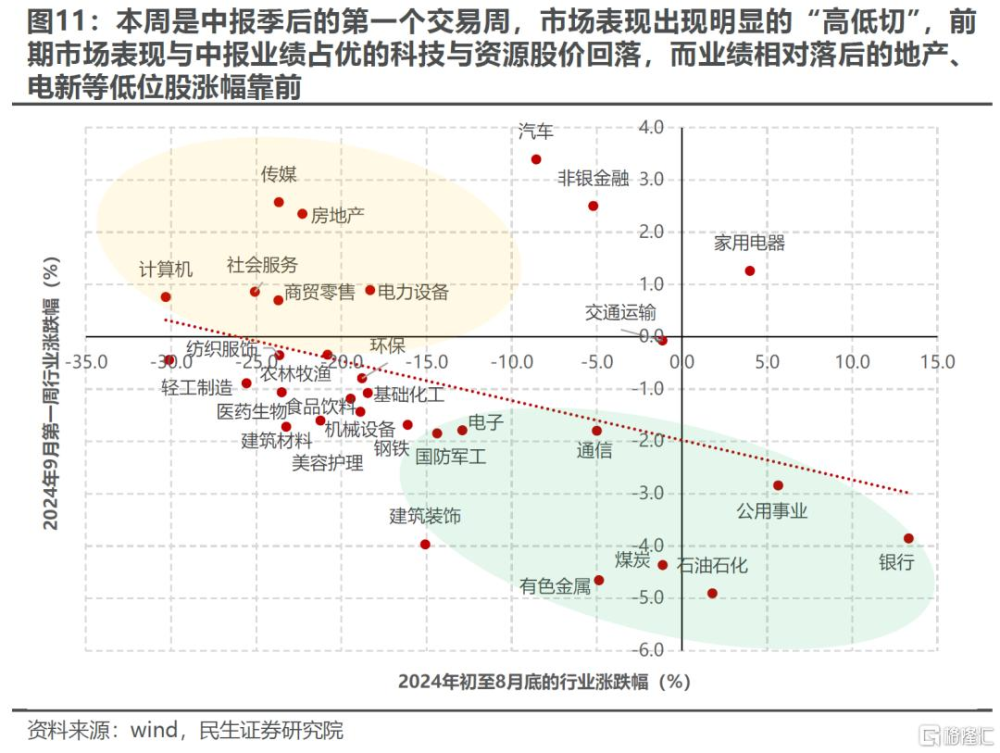

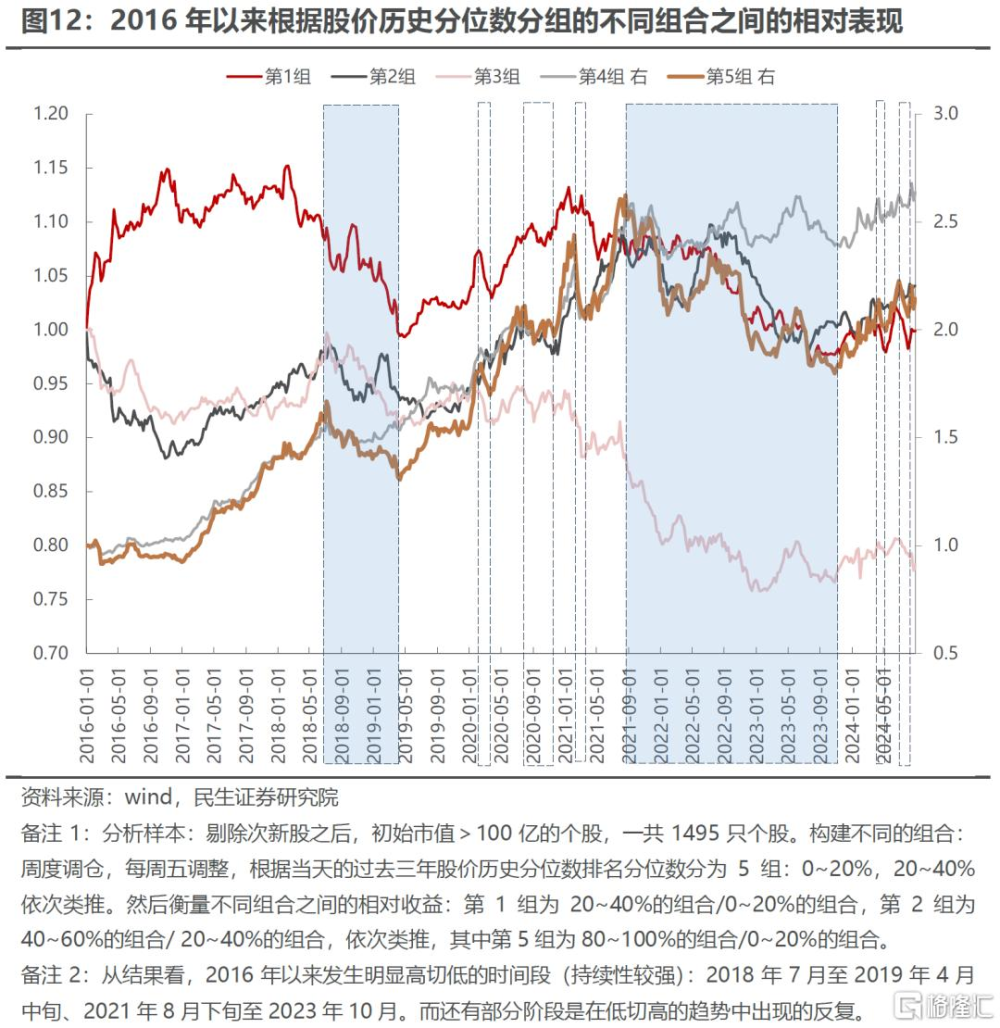

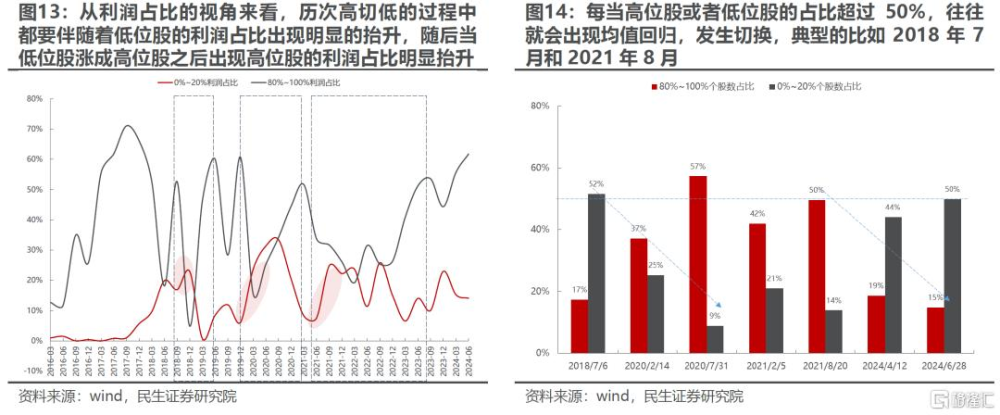

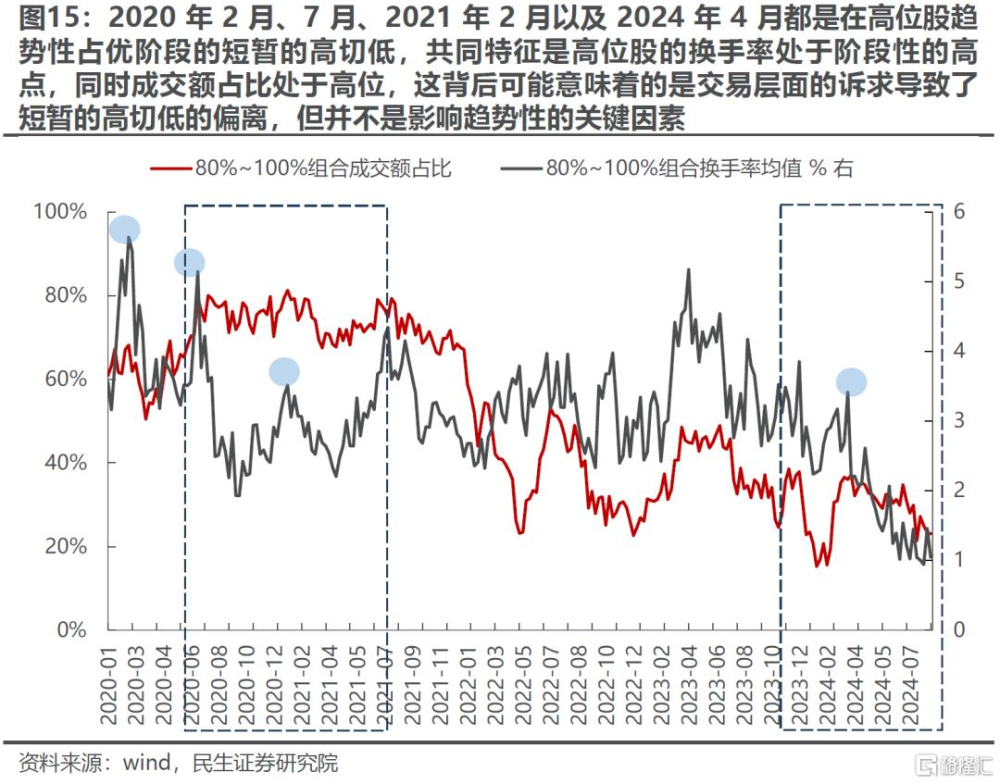

對於國內而言,本周是中報季後的第一個交易周,市場表現出現明顯的“高低切”,前期市場表現與中報業績佔優的科技與資源股價回落,而業績相對落後的地產、電新等低位股漲幅靠前。面對全球風險資產波動率的快速擡升,短期選擇低位股的應對方式存在一定的合理性,然而復盤歷史上相對重要的高低切時間點(2018年7月、2020年2月/7月、2021年2月/8月、2024年4月/6月),可以看到高切低發生想要具備中期的持續性,可能得需要基本面上低位股利潤佔比的相對擡升、資金面上高位股交易熱度過於擁擠以及股價絕對水平高位股或低位股數目佔比超50%的共同推動。從目前來看,市場調整後似乎滿足了低位股數目佔比高這一條件,然而基本面來看低位股的業績表現並未出現邊際佔優的跡象,而前期的高位股市場熱度同樣處於底部區間,這或許表明着高切低中期持續的難度依然較大。事實上,如果未來全球金融市場波動進一步放大,由於缺乏基本面的支撐,“高低切”策略也容易被“擊穿”;而一旦不確定性逐漸走弱,市場重新迎來修復,經過極限的壓力測試與股價調整,基本面依然佔優的板塊也將變得更具性價比與彈性。

2.2 來自中報的线索:產業鏈議價能力正在回歸上遊

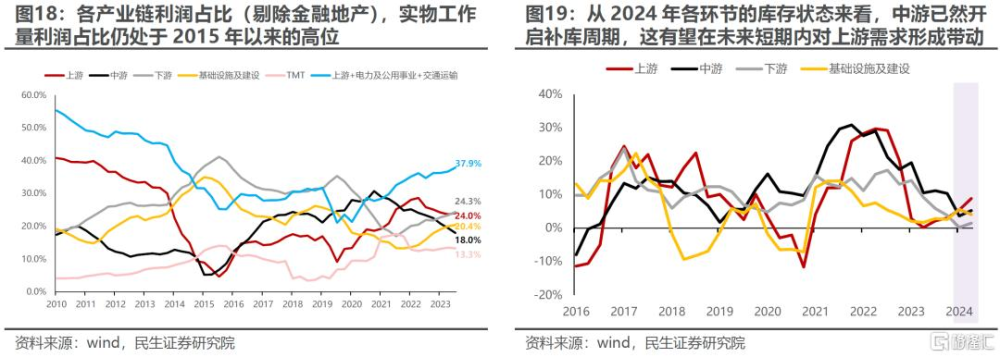

當前中下遊的供給過剩的格局仍在延續,產業鏈議價能力正在重新向上遊回歸,這或許也意味着,即使蔚來需求走弱,上遊也可能是最具韌性的一環,利潤內很難實現向中下遊轉移(事實上我們也看到了上遊利潤佔比在2024年Q2的重新擡升,而實物消耗領域整體擡升至37%)。而往後看,隨着9月开工旺季到來與財政力量向實物側轉移,實物工作量也有望迎來回升。7月工業企業經營數據與上市公司中報也在表明着當前中下遊補庫周期似乎正在开啓,而原材料佔比已經回落到2020年以來的低位,這也爲後續的大宗需求與價格提供了反彈空間。

3 揭牌時刻,耐心等待

全球風險資產波動率再度放大讓金融系統的脆弱性問題再度暴露,我們在《諾亞方舟》中的年度問題也即將迎來揭牌時刻,即是金融的不穩定性最終拖累實物韌性,從而帶來更劇烈的風險資產波動;還是爲了維持金融穩定的訴求反而帶來實物資產價格的機遇。如果是前者,當下市場“高低切”的選擇或許也無法成爲避險港灣;而如果是後者,經歷了調整,擺脫了相對收益過高的束縛主线資產也將重新迎來新的機遇。至少在當下,我們依然認爲後者發生的概率更高。配置建議上:

上遊資源品作爲最有韌性的環節,仍是我們的首要推薦:有色(銅、鋁、黃金)、能源(油、煤炭)、船運(油運、造船、幹散)。

第二,全社會的資本回報仍然未出現系統性回歸的拐點,“紅利”的調整有限,在全球風險資產波動放大的環境中配置意義仍大:銀行、鐵路、燃氣和港口。

第三,全球衰退預期回擺後,中國制造仍是優勢產業,外需預期邊際企穩、本身也處於產能出清過程中的家居用品、家電、消費電子,受新興市場生產拉動的中間品(特鋼)和投資重啓下的資本品(儀器儀表、通用設備)。

4 風險提示

1) 美聯儲降息進程不及預期。美聯儲超預期地長期將利率維持高位將大幅抑制全球大宗商品需求,並使得美元大幅走強,這將打擊大宗商品價格。

2) 產業格局加速走弱。如果以新能源爲代表的基金重倉行業的產業格局加速惡化,產能迅速過剩,那么中期問題將在短期內提前暴露,市場情緒走弱之下板塊存在進一步下跌的風險。

注:本文來自民生證券發布的《A股策略周報20240908:波動率回歸,理性應對》;牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100523080002 | 方智勇 SAC編號S0100522040003

標題:民生策略:波動率回歸,理性應對

地址:https://www.iknowplus.com/post/145269.html