清華校友爲做芯片負債累累,飛驤科技衝擊科創板上市

如果說創業是一場押注,那深圳飛驤科技的創始人絕對算是押上所有身家參與了一場豪賭。

格隆匯獲悉,近期,深圳飛驤科技股份有限公司(以下簡稱“飛驤科技”)更新了《首次公开發行股票並在科創板上市申請文件的第二輪審核問詢函的回復》,保薦機構爲招商證券股份有限公司。

飛驤科技的主要產品包括射頻功率放大器(PA)產品、射頻开關及射頻前端模組產品等,下遊應用以智能手機等移動智能終端爲主,屬於消費電子行業。

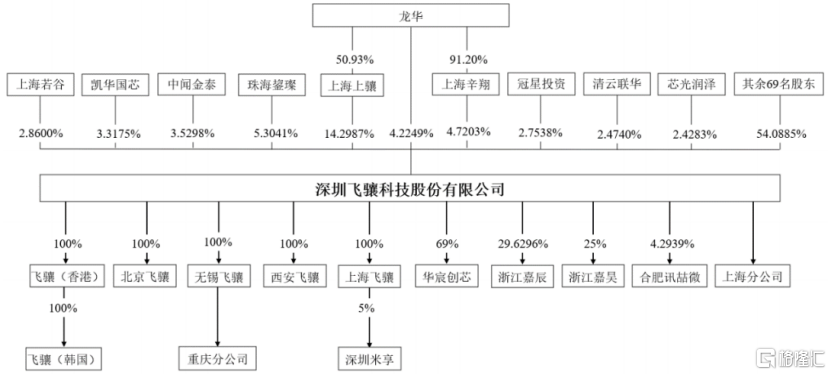

公司實際控制人龍華及其控制的上海上驤、上海辛翔、斐振電子合計持有公司25.16%的股份;通過特別表決權的設置,龍華在本次發行前合計控制了公司64.46%的表決權。

公司發行前股權結構,來源招股書

01

清華校友借錢創業,負債累累

然而飛驤科技的實控人一开始並非龍華先生。

龍華先生是一名70後,擁有清華大學和加州理工學院雙碩士學位。2005年至2015年間,他先後在多家芯片企業從事無线射頻產品研發工作。

2015年,龍華在國民技術有限公司擔任無线射頻產品事業部總經理,由於該業務預期資金投入較大,國民技術有限公司決定剝離這塊業務。

彼時正好投資人潘清壽看好手機射頻芯片業務的長期發展,在2015年得知國民技術想要對外轉讓“無线射頻產品事業部”的業務時,結識了在國民技術工作的龍華。

於是潘清壽作爲主要發起人,決定與龍華等人共同把握住機會,成立飛驤有限(飛驤科技的前身),完成了第一輪接力。

2015年飛驤有限成立時,潘清壽控制48%的股權,是公司的實控人。

然而事與愿違,飛驤有限發展現狀與潘清壽的預期差距較大,潘清壽對繼續作爲實際控制人引領公司發展缺乏信心。

2019年及之前,飛驤有限的經營規模較小且發展速度較慢。截至2019年6月末,公司的淨資產爲-2479.26萬元,其中貨幣資金余額僅爲961.12萬元,資產負債率超過100%;2019年上半年,飛驤有限的營業收入爲5262.69萬元,同比下滑18.50%,淨利潤爲-2773.70萬元。

飛驤有限在當時面臨嚴重的經營困境,資金鏈緊張,未來發展也有不確定性。作爲公司當時的實際控制人,潘清壽在多輪融資中和外部投資者籤訂了業績對賭條款,持續的虧損帶來的對賭壓力較大,賠付風險較高。

由於承受不住壓力,潘清壽決定轉讓飛驤有限的控制權。

而龍華憑借其多年的行業經驗,在當時持續虧損的情況下,仍然堅定看好國內射頻行業及飛驤科技長期發展,於是決定從潘清壽手中接下公司的控制權。

2019年8月,龍華成爲飛驤有限的實控人,完成了第二輪接力。

爲了支付7764萬元的股權轉讓款,龍華借遍親友。截至第二輪問詢函回復出具日,龍華的債務(包括直接和間接)依然高達6896.9萬元,每年光是利息就要支付幾百萬。

不過好在上述債務的到期日是2028年年底,距離債務到期還有4年多時間;並且債權人同意,如果未來龍華存在償還困難,借款期限還可延期兩年,給與了他較大的支持。

02

3年虧9億,有望在未來一兩年實現盈利

不論是龍華還是債權人,最關注的都是飛驤科技的經營業績和未來能否上市,這才是決定各方當初股權和債權投資能否收回的關鍵。

飛驤科技主營業務爲射頻前端芯片的研發、設計及銷售,公司採取了Fabless的輕資產模式,專注於研發和設計,外包了晶圓制造和封裝等環節。

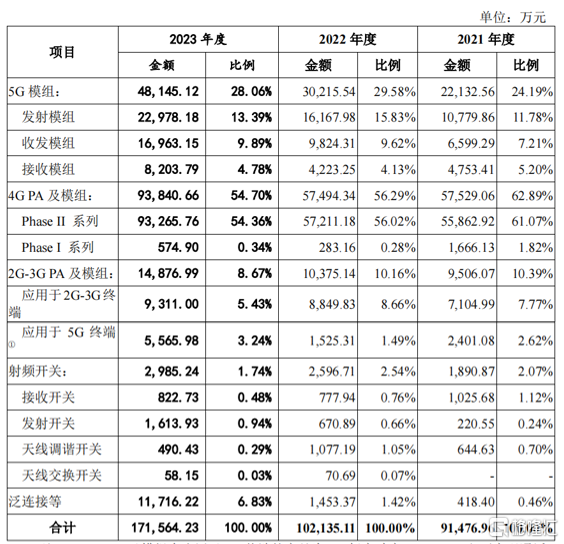

公司產品已覆蓋5G、4G、3G、2G、Wi-Fi、NB-IoT通信標准下多種網絡制式的通信,兼容高通、聯發科、展銳、翱捷科技(ASR)、Altair等主流通信平台並實現量產出貨。其中4GPA及模組佔比超50%,近幾年佔比有所下滑;5G模組是未來的主要方向。

下遊應用領域包括智能手機、平板電腦等移動智能終端及無线寬帶路由器等網絡通信市場。

公司業務構成,來源第二輪問詢函回復

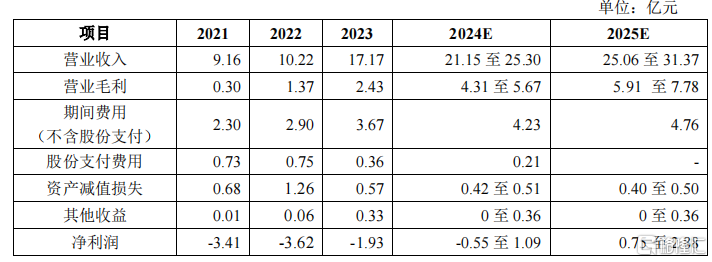

2021年、2022年及2023年(簡稱“報告期”),飛驤科技主營業務收入金額分別爲9.16億元、10.22億元、17.17億元;

同期公司歸母淨利潤分別爲-3.41億元、-3.62億元和-1.93億元,三年虧損接近9億元;2023年尚未盈利,不過虧損額已經同比縮窄46.55%。由於多年的虧損,2023年年底公司未分配利潤金額達-8.49億元。

公司經營活動產生的現金流量淨額也多年爲負,如果未來現金流狀況無法改善,並且無法籌集運營資金,那么公司業務开展可能會受到負面影響。

公司在問詢函中稱,飛驤科技所處的射頻前端行業屬於技術密集型行業,業內公司爲了开發具備市場競爭力的產品,需要進行大量的前期研發投入,首次客戶導入周期較長,並且階段性的競爭比較激烈,待產品成功導入終端客戶並且放量後,才能逐步實現盈利。

公司主要財務數據和財務指標,來源第二輪問詢函

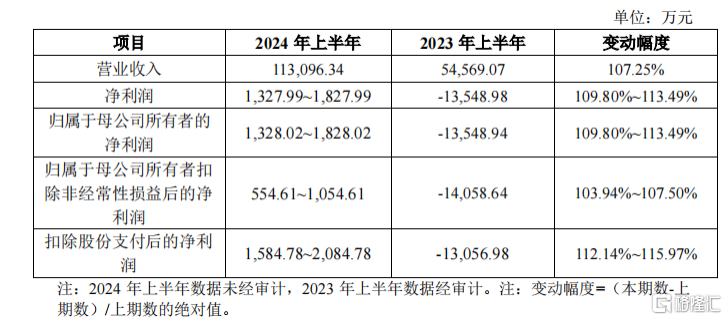

據第二輪問詢函回復,2024年上半年,公司營業收入爲11.3億元,同比增長107.25%,扣除非經常性損益前後均已經實現了盈利,預計歸母淨利潤約1328.02萬元至1828.02萬元。

2024年上半年主要財務數據,來源第二輪問詢函

2024-2025年,飛驤科技預計將受益於Wi-Fi、L-PAMiD、車載、衛星通信等高附加值產品的導入帶來的產品結構優化,以及期間費用將趨於穩定,預計會迎來盈利拐點。

公司對未來兩年的業績預測,來源第二輪問詢函回復

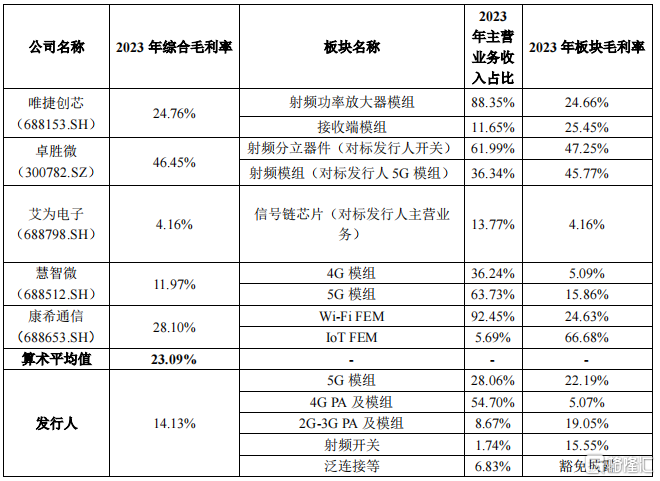

公司2023年綜合毛利率爲14.13%,相較過往幾年有所提高,但仍低於同行平均水平,主要受規模效應、產品結構存在差異、客戶結構、銷售模式、匯率變動等因素影響所致。

同行業毛利率對比情況,來源第二輪問詢函

消費電子行業與宏觀經濟等因素高度相關,具有較強的周期性,射頻前端市場規模主要受移動終端需求的驅動。近年來,隨着移動終端功能的逐漸完善,手機、平板電腦和筆記本電腦等移動終端的出貨量保持穩定。

根據QYResearch的數據,2016年至2021年,全球射頻前端市場規模從125.67億美元增長至204.59億美元,預計至2027年,市場規模將達370.27億美元,2021至2027年的復合增長率爲10.39%。

全球射頻前端芯片市場空間預測,來源招股書公司在國際上的主要競爭對手包括Broadcom、Skyworks、Qorvo、Murata、Qualcomm等,國內的競爭對手包括卓勝微、唯捷創芯、慧智微、昂瑞微等。

飛驤科技在招股書中稱,根據半導體行業觀察發布的報告,公司在國內PA領域排名第二,監管層針對這一點進行了問詢。

此外,公司的產品終端主要用於三星、A公司、榮耀、vivo、Realme、小米、聯想(摩托羅拉)和傳音的產品。由於下遊手機品牌廠商市場集中度較高,報告期內,公司向前五名客戶的銷售收入的佔比均超過了70%,存在客戶集中度較高的風險。

03

尾聲

飛驤科技作爲一家射頻芯片研發企業,經歷了多年的虧損,接下來公司能否扭虧爲盈並且實現上市,將是決定實控人和債權人能否收回投資的關鍵。

標題:清華校友爲做芯片負債累累,飛驤科技衝擊科創板上市

地址:https://www.iknowplus.com/post/144609.html