如何看待央行买賣國債,影響如何?

主要觀點

上周利率先上後下,總體小幅下跌,信用跌幅依然更爲明顯。10年和30年國債收益率累計上行1.6bps和2.5bps至2.17%和2.37%,而短端利率則有所下行。而信用債跌幅更爲明顯,3年和5年的AAA-二級資本債均累計回升2.8bps,超長信用債利率同樣繼續回升。而1年AAA存單收益率則進一步上升1.1bps至1.97%。

在周三央行开設國債买賣業務公告欄之後,周五央行第一次發布國債买賣業務公告。央行表示2024年8月向部分公开市場業務一級交易商买入短期國債並賣出長期國債,全月淨买入債券面值1000億元。央行开啓公开市場國債买賣業務是此前確定的貨幣框架的落地。本次公告明確提出本次操作是爲貫徹落實中央金融工作會議相關要求,顯示國債买賣是中央金融工作會議所確定的政策目標。當前國債买賣工具的成立與實施,是對此前設定的新貨幣政策框架目標的實施。

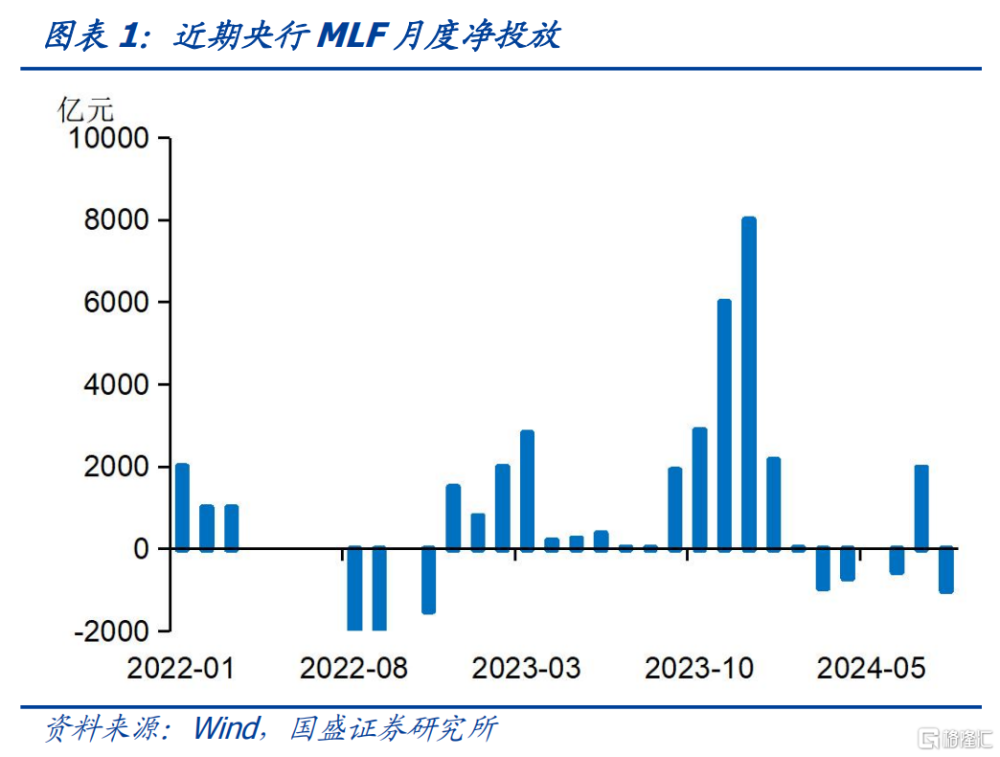

這次操作利於保持陡峭化的收益率曲线,另一方面利於呵護流動性平穩,並一定程度上通過國債买賣替換MLF。本次央行买入短債並賣出長債的操作,有助於避免長端債券利率過度下行,以保持較爲陡峭的收益率曲线。同時,央行淨买入國債,並對應的實現了1000億元的資金投放。這與本月MLF到期4010億元,但續作3000億元,回籠1010億元的缺口形成了對衝,流動性平穩或繼續保持。

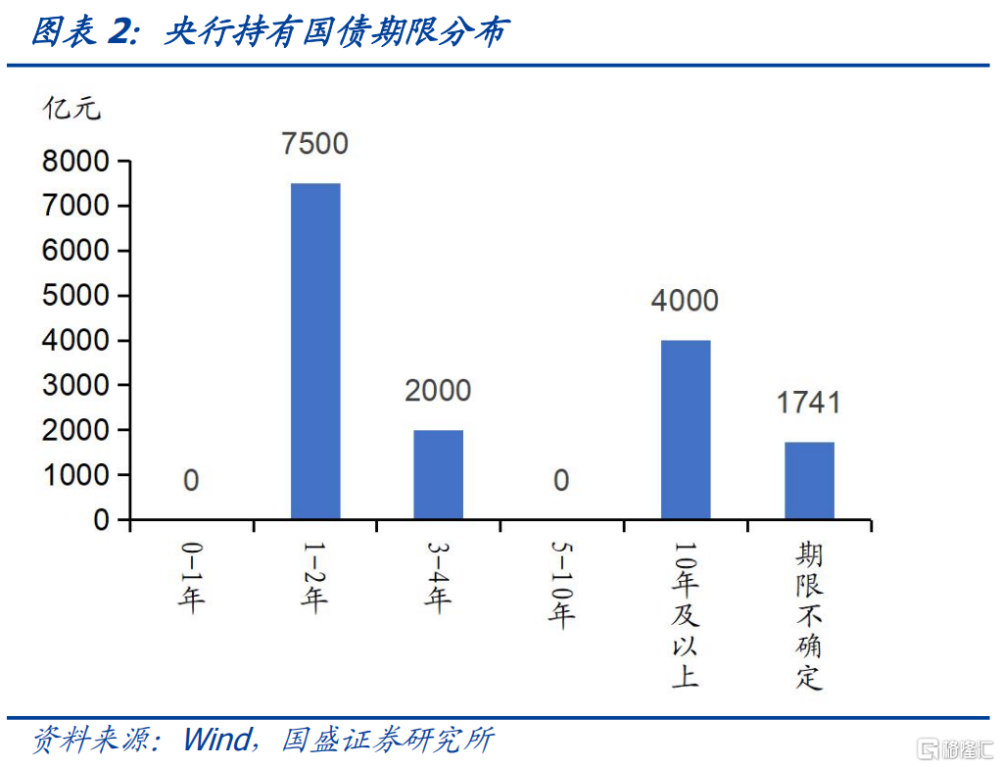

但更爲關鍵的是,央行未來的潛在操作以及對債市可能的影響。首先,從央行潛在可以賣出的長債來看,規模相對有限,這也一定程度上會約束賣長的調控能力。截止2024年7月末央行持有國債規模在1.524萬億,如果考慮到8月淨买入1000億元,目前規模應該在1.624萬億。其中除本月續作的特別國債中有4000億10年和15年的之外,其余的大部分爲5年以內的。因而央行可賣出的長債規模相對有限。8月未公布具體的賣出規模,但從央行持倉來看,可能實際賣出規模也相對有限。而另一方面,如果國債定向賣給一級交易商,如果交易商未能向市場賣出,則不能有效的影響市場利率。而如果向市場賣出這種特別國債,在交易中則往往具有明顯特徵,交易的價格與對市場的影響又難以控制,因而目前來看,央行大規模賣出國債調控長端利率依然面臨一些掣肘。

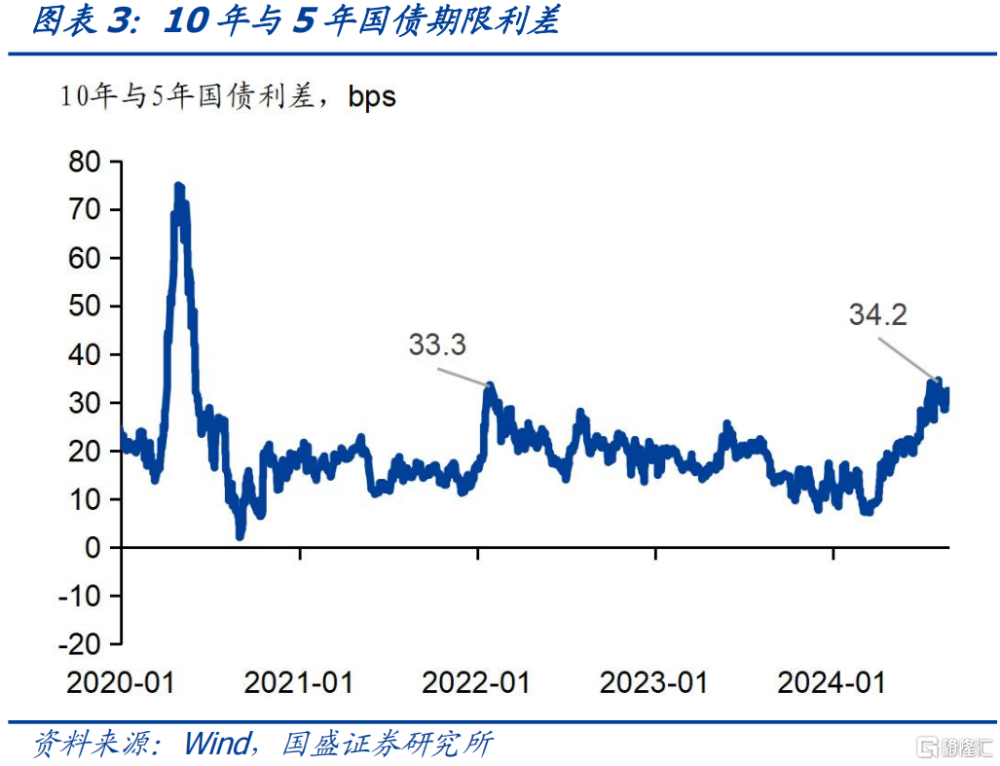

其次,從买短賣長做陡曲线利差的角度,現在期限利差已經很高,繼續推高難度較大且空間有限。央行在國債买賣的時候买短賣長,這確實客觀上會起到推動曲线陡峭化的作用。但事實上,我們也需要看到,利率曲线已經比較陡峭,利差進一步上升空間有限。當前10年國債與5年國債利差爲32bps,繼續處於2020年中以來的高位附近。而且對投資機構,特別是非銀投資機構來說,利率短債已經沒有太高的投資性價比。目前5年國債收益率僅有1.85%,2年的更是僅有1.52%。而1年AAA存單收益率爲1.97%。從票息角度,1年存單顯著高端短端利率,長端也顯著優於短端。從票息角度,長端利率只要不出現明顯上行,持有收益依然高於短端資產。

最後,廣譜利率的下行趨勢在持續,降息概率也在提升,這意味着長端利率依然具有更高性價比。當前廣譜利率依然在下行過程中,存量房貸利率也存在進一步調降可能。考慮到去年認房認貸政策調整後,存量房貸利率普遍有所下降,在存量房貸利率調整能夠帶來整體房貸利率下降0.5個百分點的情況下,那么37.8萬億的放貸將帶來居民利息支出下降1890億左右。對金融機構來說,按今年7月金融機構資金來源362.5萬億估算,這將降低淨息差5.2bps左右。考慮到當前銀行淨息差已經壓降到1.54%,且銀行淨利潤已經开始基本停止增長,因而需要進一步降低存款利率來保護銀行淨息差。在整體廣譜利率下行過程中,整體利率曲线在下行趨勢中。結合當前金融機構經營壓力,以及PMI等經濟指標顯示經濟的放緩壓力,降息概率在提升,因而在利率曲线下行過程中,長債依然更具性價比。

震蕩市中利率下行力量在蓄積,長債或更具性價比。當前市場繼續處於震蕩市中,監管對長端利率風險提示與管控約束做多情緒,疊加8-10月債市季節性偏弱,利率下行受到約束。但同時,目前較高的期限利差以及長端較高的票息提升長債性價比。隨着時間推移,利率下行力量在蓄積,一方面,實體經濟在走弱,工業品價格近期下行,這需要更爲寬松的貨幣政策來降低真實利率,緩解基本面下行壓力;另一方面,廣譜利率依然處於下行過程中,這將繼續提升長端利率性價比。隨着力量的蓄積,長債利率下行的可能性在上升。建議繼續保持長債倉位,年內長端利率依然有望創新低。

風險提示:風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

報告正文

上周利率先上後下,總體小幅下跌,信用跌幅依然更爲明顯。前兩天市場快速下跌,並引發一定的負反饋壓力,而後市場逐步趨穩。全周來看,10年和30年國債收益率累計上行1.6bps和2.5bps至2.17%和2.37%,而短端利率則有所下行。而信用債跌幅更爲明顯,3年和5年的AAA-二級資本債均累計回升2.8bps,超長信用債利率同樣繼續回升。而1年AAA存單收益率則在本周進一步上升1.1bps至1.97%。

在周三央行开設國債买賣業務公告欄之後,周五央行第一次發布國債买賣業務公告。央行表示2024年8月向部分公开市場業務一級交易商买入短期國債並賣出長期國債,全月淨买入債券面值1000億元。央行作爲貨幣執行機構,开啓國債买賣對債券市場是重要的裏程碑時間,那么如何看待此時影響呢。後續債券市場如何演進呢?

央行开啓公开市場國債买賣業務是此前確定的貨幣框架的落地。本次公告央行明確提出本次操作是爲貫徹落實中央金融工作會議相關要求,顯示國債买賣是中央金融工作會議所確定的政策目標。而後在今年的貨幣政策執行報告以及6月份陸家嘴論壇潘功勝行長的講話中進一步細化明確。因而當前國債买賣工具的成立與實施,是對此前設定的新貨幣政策框架目標的實施。

這次操作利於保持陡峭化的收益率曲线,另一方面利於呵護流動性平穩,並一定程度上通過國債买賣替換MLF。本次央行买入短債並賣出長債的操作,有助於避免長端債券利率過度下行,以保持較爲陡峭的收益率曲线。同時,央行淨买入國債,並對應的實現了1000億元的資金投放。這與本月MLF到期4010億元,但續作3000億元,回籠1010億元的缺口形成了對衝,流動性平穩或繼續保持。

但更爲關鍵的是,央行未來的潛在操作以及對債市可能的影響。首先,從央行潛在可以賣出的長債來看,規模相對有限,這也一定程度上會約束賣長的調控能力。截止2024年7月末央行持有國債規模在1.524萬億,如果考慮到8月淨买入1000億元,目前規模應該在1.624萬億。其中除本月續作的特別國債中有4000億10年和15年的之外,其余的大部分爲5年以內的,以及1741億元期限目前無法確定的。因而央行可賣出的長債規模相對有限。8月未公布具體的賣出規模,但從央行持倉來看,可能實際賣出規模也相對有限。而另一方面,如果國債定向賣給一級交易商,如果交易商未能向市場賣出,則不能有效的影響市場利率。而如果向市場賣出這種特別國債,在交易中則往往具有明顯特徵,交易的價格與對市場的影響又難以控制,因而目前來看,央行大規模賣出國債調控長端利率依然面臨一些掣肘。

其次,從买短賣長做陡曲线利差的角度,現在期限利差已經很高,繼續推高難度較大且空間有限。央行在國債买賣的時候买短賣長,這確實客觀上會起到推動曲线陡峭化的作用。但事實上,我們也需要看到,利率曲线已經比較陡峭,利差進一步上升空間有限。當前10年國債與5年國債利差爲32bps,繼續處於2020年中以來的高位附近。而且對投資機構,特別是非銀投資機構來說,利率短債已經沒有太高的投資性價比。目前5年國債收益率僅有1.85%,2年的更是僅有1.52%,即使5年國开也僅有1.97%,而1年AAA存單收益率爲1.97%。從票息角度,1年存單顯著高端短端利率,長端也顯著優於短端。從票息角度,長端利率只要不出現明顯上行,持有收益依然高於短端資產。

最後,廣譜利率的下行趨勢在持續,降息概率也在提升,這意味着長端利率依然具有更高性價比。當前廣譜利率依然在下行過程中,在7月降息前後,存款利率跟隨調降,保險產品收益率快速下降。同時,存量房貸利率也存在進一步調降可能。考慮到去年認房認貸政策調整後,存量房貸利率普遍有所下降,假設存量房貸利率調整能夠帶來整體房貸利率下降0.5個百分點的情況下,那么37.8萬億的放貸將帶來居民利息支出下降1890億左右。對金融機構來說,按今年7月金融機構資金來源362.5萬億估算,這將降低淨息差5.2bps左右。考慮到當前銀行淨息差已經壓降到1.54%,且銀行淨利潤已經开始基本停止增長,因而需要進一步降低存款利率來保護銀行淨息差。在整體廣譜利率下行過程中,整體利率曲线在下行趨勢中。結合當前金融機構經營壓力,以及PMI等經濟指標顯示經濟的放緩壓力,降息概率在提升,因而在利率曲线下行過程中,長債依然更具性價比。

震蕩市中利率下行力量在蓄積,長債或更具性價比。當前市場繼續處於震蕩市中,監管對長端利率風險提示與管控約束做多情緒,疊加8-10月債市季節性偏弱,利率下行受到約束。但同時,目前較高的期限利差以及長端較高的票息提升長債性價比。隨着時間推移,利率下行力量在蓄積,一方面,實體經濟在走弱,工業品價格近期下行,這需要更爲寬松的貨幣政策來降低真實利率,緩解基本面下行壓力;另一方面,廣譜利率依然處於下行過程中,這將繼續提升長端利率性價比。隨着力量的蓄積,長債利率下行的可能性在上升。因而建議繼續保持長債倉位,年內長端利率依然有望創新低。

風險提示:風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文來自國盛證券2024年9月1日發布的《如何看待央行买賣國債,影響如何?》,報告分析師:楊業偉 S0680520050001

標題:如何看待央行买賣國債,影響如何?

地址:https://www.iknowplus.com/post/143147.html