經濟動能接力棒的“第一階段”?

摘要

事件:9月30日,國家統計局公布9月PMI指數,制造業PMI爲49.8%、前值49.1%;非制造業PMI爲50%、前值50.3%。

核心觀點:第一階段爲政策效果對衝內生動能風險,第二階段爲扭轉偏弱的微觀主體預期。

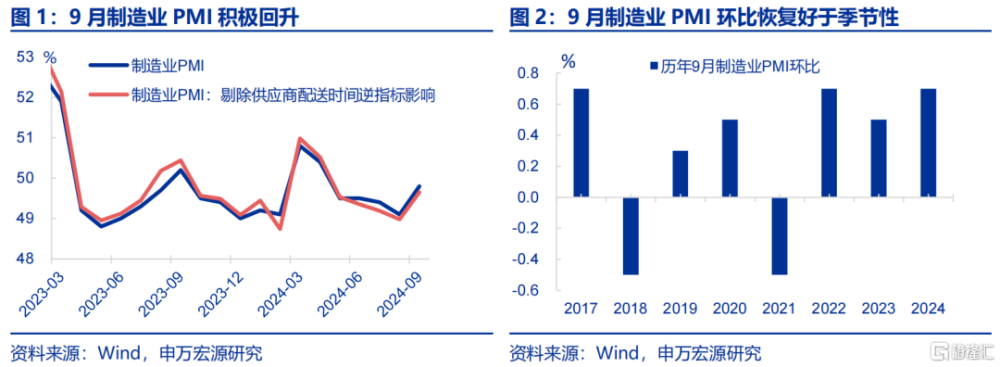

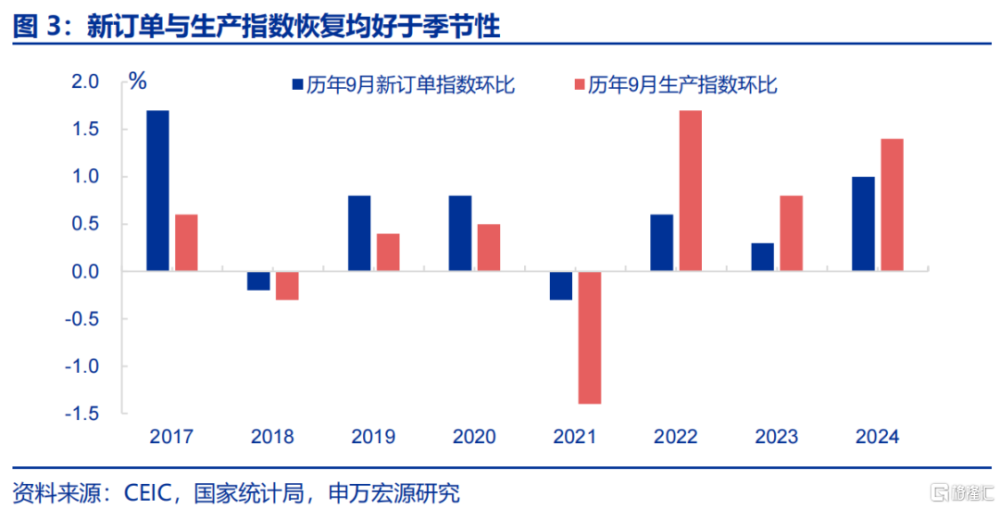

9月高頻指標轉好,PMI也積極改善,其中新興行業回升有效對衝了傳統行業走弱的影響。雖然9月PMI讀數仍處於景氣收縮區間,但收縮速度有所放緩。拆分結構看,新訂單、生產指數回升幅度均好於季節性。從行業看,雖然石油化工、黑色壓延等傳統行業9月高頻與PMI均較弱,但醫藥、汽車、電氣機械、電子設備等新興行業高頻與PMI改善明顯改善。

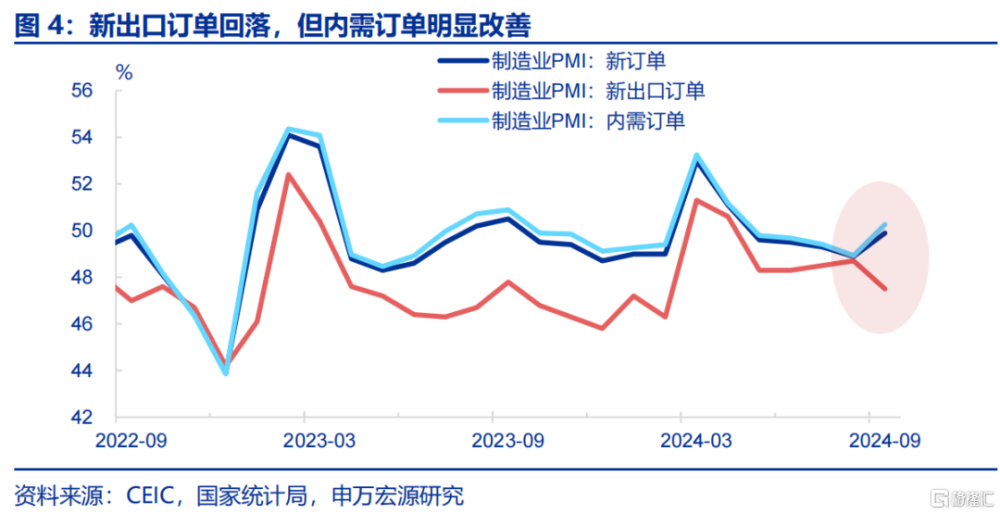

需求結構數據顯示經濟動能正在經歷“第一階段”轉換,也即政策效果开始對衝內生風險,其一表現爲內需訂單回升對衝新出口訂單走弱。9月新出口訂單大幅回落1.2個百分點至47.5%,與9月美國等發達國家PMI走弱趨勢一致。但與此同時,內需訂單明顯回升1.3個百分點至50.3%,5月以來重新回到50以上的擴張區間。

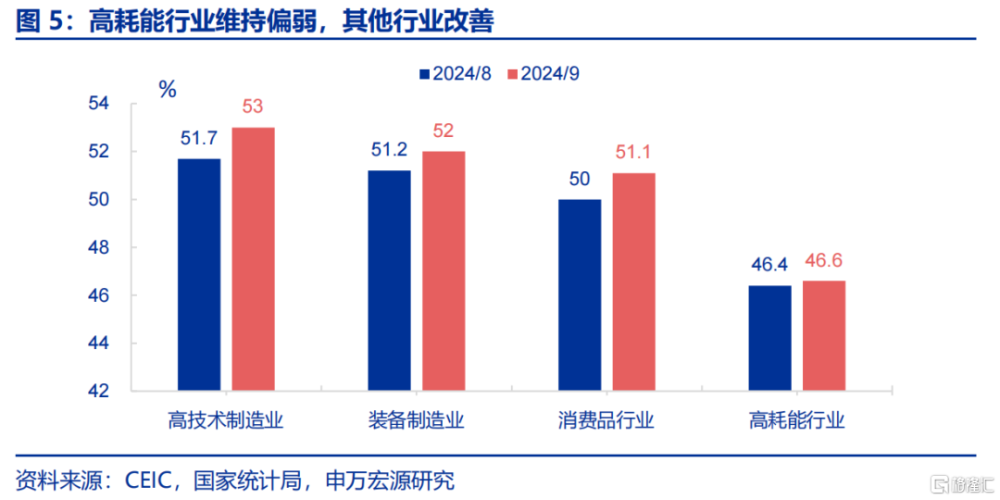

此外從需求細分結構來看,消費與設備投資類PMI改善,對衝基建地產投資類PMI走弱。從行業結構拆分內需表現來看,高技術制造業、裝備制造業、消費品PMI均明顯改善,且持續處於50%以上擴張區間,顯示大規模設備更新與消費品以舊換新政策的支持。而高耗能行業PMI表現偏弱、且仍處於收縮區間,顯示地產投資與傳統基建仍偏弱的對應壓制。

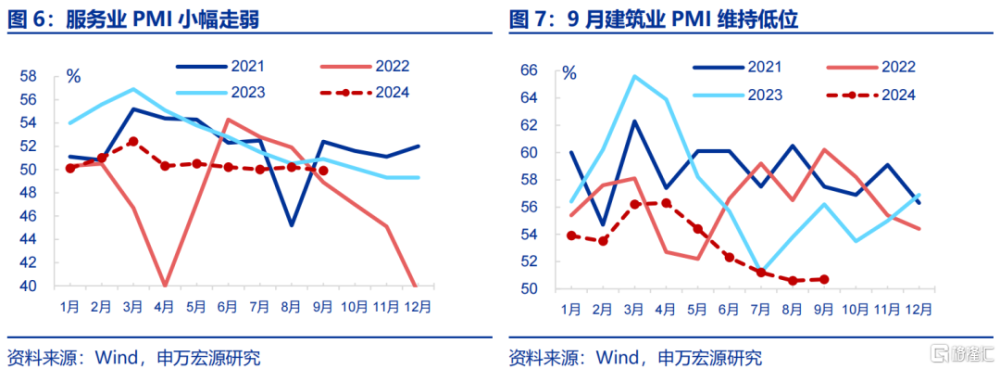

天氣因素導致服務業PMI小幅走弱,建築業PMI維持低位,顯示傳統基建與地產投資仍面臨下行風險。9月服務業PMI回落0.3個百分點至49.9%,出行類PMI明顯回落。與此同時,建築業PMI雖然小幅回升0.1個百分點至50.7%,但仍處於今年以來次低水平。

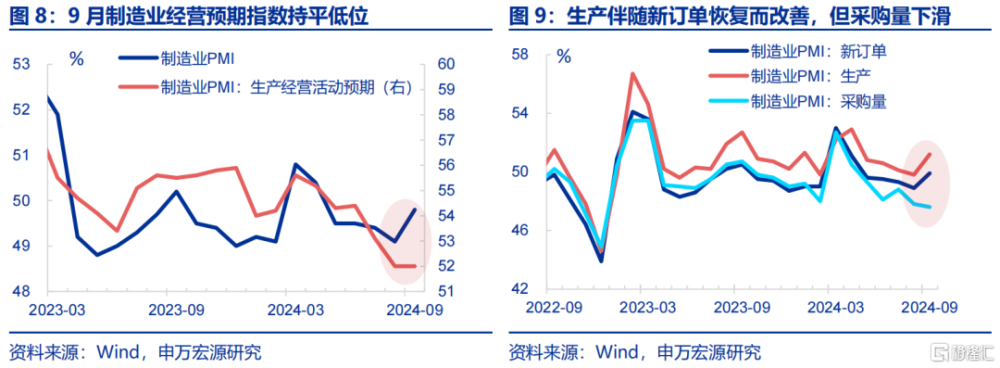

展望後續:政策加碼已在對衝經濟內生風險,“第一階段”或开始演繹,後續需繼續跟蹤政策效果和可持續性。“第二階段”則需要關注微觀主體預期的變化。9月企業預期出現兩大變化。其一是新訂單與生產指數明顯回升,但採購量繼續下滑,與前兩者差距拉大。其二是企業生產經營預期持平兩年以來最低水平。展望後續,政策再度加碼,後續效果需進一步跟蹤。且除了經濟增長指標驗證以外,也需跟蹤企業和居民預期的變化。

常規跟蹤:制造業景氣改善,非制造業PMI小幅下滑。

制造業:制造業景氣改善,生產活動明顯加快。9月,制造業PMI超季節性回升,環比增加0.7個百分點至49.8%。主要分項中,生產指數重回擴張區間、邊際上行1.4個百分點至51.2%,爲最強支撐項;新訂單指數也有明顯回升,環比增加1個百分點至49.9%。其他指數中,原材料庫存、從業人員指數均有改善,供應商配送指數貢獻也爲正。

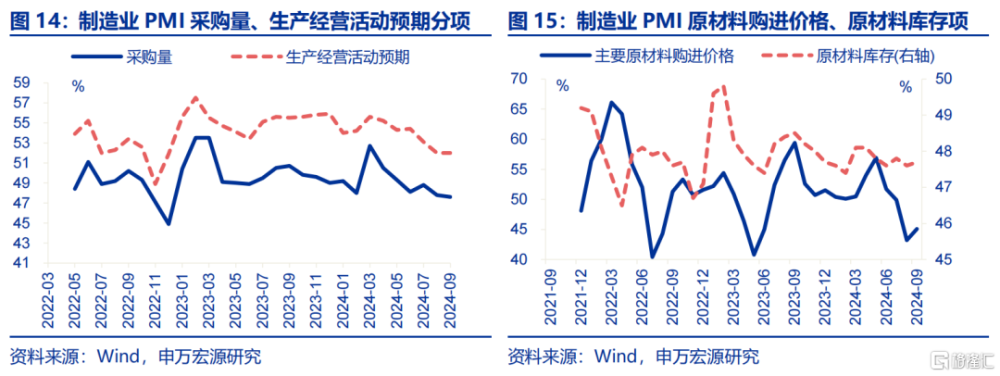

外需拖累、原材料漲價,企業採購意愿有待回升。9月,新出口訂單指數有較大下滑,環比減少1.2個百分點至47.5%,持續位於收縮區間。與此同時,受大宗商品價格回漲等影響,原材料購進價格顯著回升,指數邊際增加1.9個百分點至45.1%。外需拖累、原材料漲價的雙重影響下,企業採購意愿進一步降低,採購量指數環比減少0.2個百分點至47.6%。

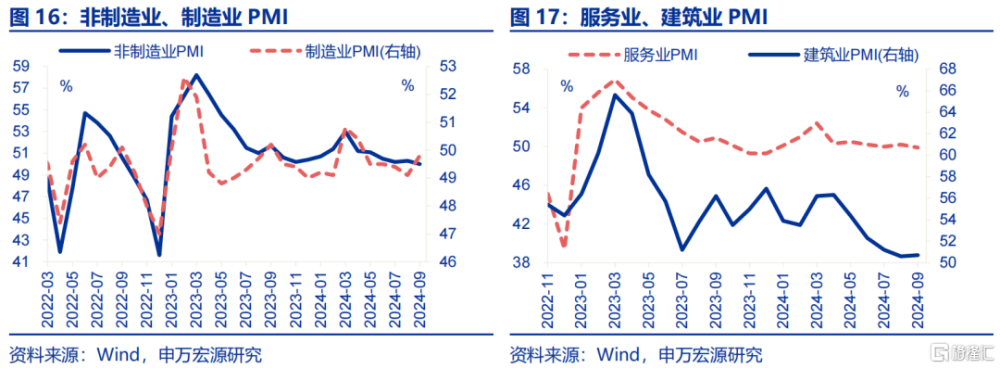

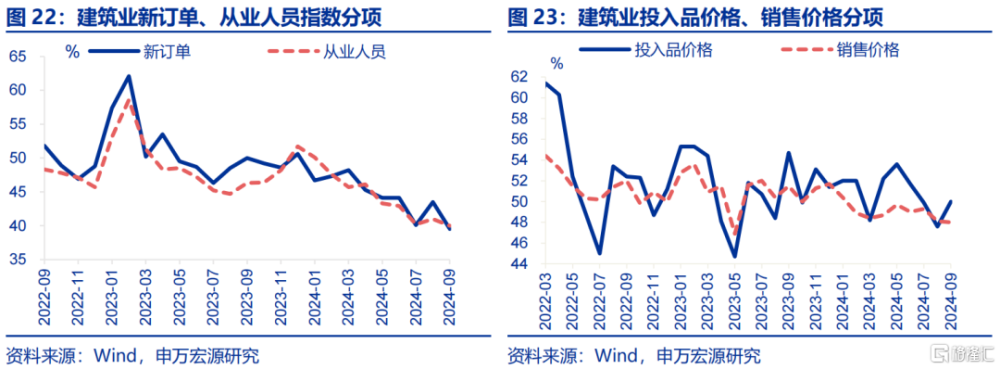

非制造業:服務業PMI小幅走弱,拖累非制造業PMI回落。9月,服務業PMI較上月減少0.3個百分點至49.9%,拖累非制造業PMI邊際減少0.3個百分點至50%。主要分項中,新訂單指數較上月回落1.8個百分點至45%。建築業生產略有加快,建築業PMI較上月小幅回升0.1個百分點至50.7%。主要分項中,投入品價格指數環比增加2.4個百分點至50%。

風險提示

外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期。

9月30日,國家統計局公布9月PMI指數,制造業PMI爲49.8%、前值49.1%;非制造業PMI爲50%、前值50.3%。

(一)核心觀點:政策效果开始對衝內生風險

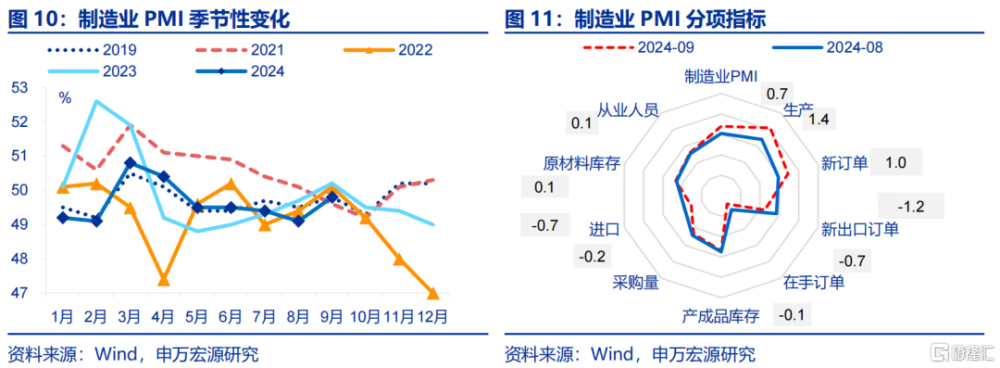

9月高頻指標轉好,PMI也積極改善,其中新興行業回升有效對衝了傳統行業走弱的影響。9月制造業PMI較8月回升0.7個百分點至49.8%。由於PMI爲環比指標,雖然9月讀數仍處於景氣收縮區間,但收縮速度有所放緩。拆分結構來看,新訂單指數回升1個百分點至49.9%,回升幅度明顯好於往年同期水平(+0.4個百分點)。生產指數回升1.4個百分點至51.2%,回升幅度也好於往年同期水平。從行業來看,雖然石油化工、黑色壓延等傳統行業9月高頻表現與PMI均較弱,但醫藥、汽車、電氣機械、計算機通信電子設備等新興行業高頻與PMI改善形成有效對衝。

需求結構數據顯示經濟動能正在經歷“第一階段”轉換,也即政策效果开始對衝內生風險,其一表現爲內需訂單回升對衝新出口訂單走弱。從需求結構看,9月新出口訂單大幅回落1.2個百分點至47.5%,9月美國等發達國家制造業PMI也明顯走弱,外需進一步放緩與外部制裁對於出口的影響或开始顯現。但與此同時,內需訂單明顯回升1.3個百分點至50.3%,5月以來重新回到50以上的擴張區間。

從需求細分結構來看,消費與設備投資類PMI改善,對衝基建地產投資類PMI低迷。從行業結構拆分內需表現來看,高技術制造業、裝備制造業、消費品PMI分別改善1.3、0.8、1.1個百分點至53%、52%、51.1%,顯示大規模設備更新與消費品以舊換新政策的支持。而高耗能行業PMI僅小幅回升0.2個百分點至46.6%,仍處於50%以下的收縮區間,顯示地產投資與傳統基建仍偏弱的對應壓制。

天氣因素導致服務業PMI小幅走弱,建築業PMI維持低位,顯示傳統基建與地產投資仍面臨下行風險。9月服務業PMI回落0.3個百分點至49.9%,由於暑期出行旺季結束,以及部分地區受台風等極端天氣影響,鐵路運輸、水上運輸、文化體育娛樂等行業商務活動指數回落幅度較大,均降至收縮區間。與此同時,建築業PMI雖然小幅回升0.1個百分點至50.7%,但仍處於今年以來次低水平。

展望後續:政策加碼已在對衝經濟內生風險,“第一階段”或开始演繹,後續需繼續跟蹤政策效果和可持續性。“第二階段”則需要關注微觀主體預期的變化。9月制造業PMI雖積極改善,但企業預期出現兩大變化。其一是新訂單與生產指數明顯回升,但採購量繼續下滑,延續了6月以來持續低於新訂單的情況。其二是企業生產經營預期持平兩年以來最低水平。展望後續,前期穩增長政策效果逐步顯現,近期政策也再度加碼,已在對衝出口、傳統基建、地產的下行風險,但後續政策效果仍需進一步跟蹤,尤其是對於企業和居民預期的影響。

(二)常規跟蹤:制造業景氣改善,非制造業PMI小幅下滑

制造業:制造業景氣改善,生產活動明顯加快。9月,制造業PMI超季節性回升,環比增加0.7個百分點至49.8%;過往5年,9月制造業PMI環比多有回升,平均漲幅爲0.3個百分點。主要分項中,生產指數重回擴張區間、邊際上行1.4個百分點至51.2%,爲最強支撐項;新訂單指數也有明顯回升,環比增加1個百分點至49.9%。其他指數中,原材料庫存、從業人員指數均有改善,環比分別增加0.1、0.1個百分點至47.7%、48.2%。供應商配送指數貢獻爲正,環比減少0.1個百分點至49.5%。

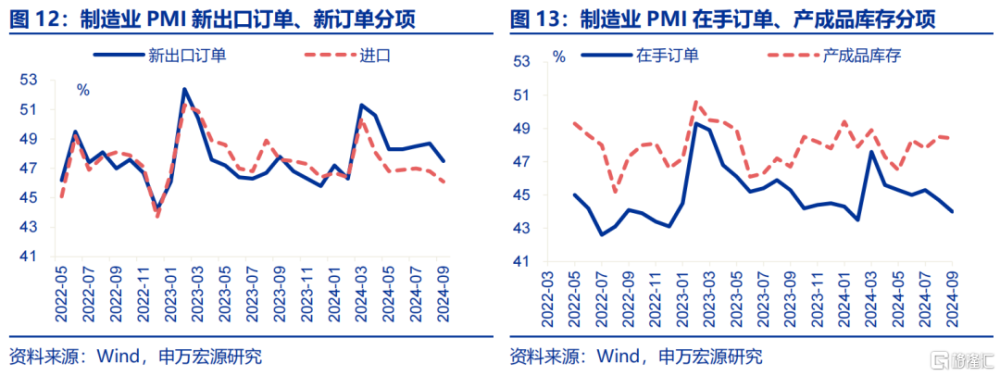

外需拖累、原材料漲價,企業採購意愿有待回升。9月,新出口訂單指數有較大下滑,環比減少1.2個百分點至47.5%,持續位於收縮區間;在手訂單指數表現也偏弱,較上月下行0.7個百分點至44%。與此同時,受大宗商品價格回漲等影響,原材料購進價格顯著回升,指數邊際增加1.9個百分點至45.1%。外需拖累、原材料漲價的雙重影響下,企業採購意愿進一步降低,採購量指數環比減少0.2個百分點至47.6%。

非制造業:服務業PMI小幅走弱,拖累非制造業PMI回落。9月,服務業PMI較上月減少0.3個百分點至49.9%,拖累非制造業PMI邊際減少0.3個百分點至50%。細分行業中由於暑期出行旺季結束,以及部分地區受台風等極端天氣影響,鐵路運輸、水上運輸、文化體育娛樂等行業商務活動指數回落幅度較大,均降至收縮區間;而郵政、信息技術服務、貨幣金融服務等行業商務活動指數均位於55.0%以上較高景氣區間。此外,建築業生產略有加快,建築業PMI較上月小幅回升0.1個百分點至50.7%。

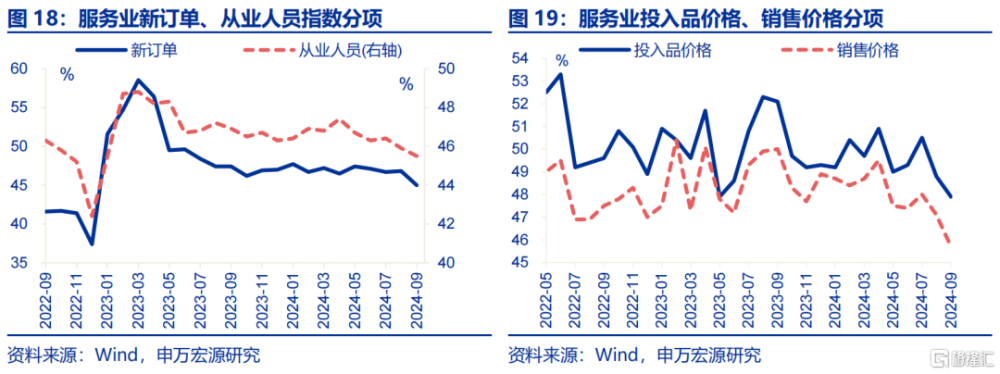

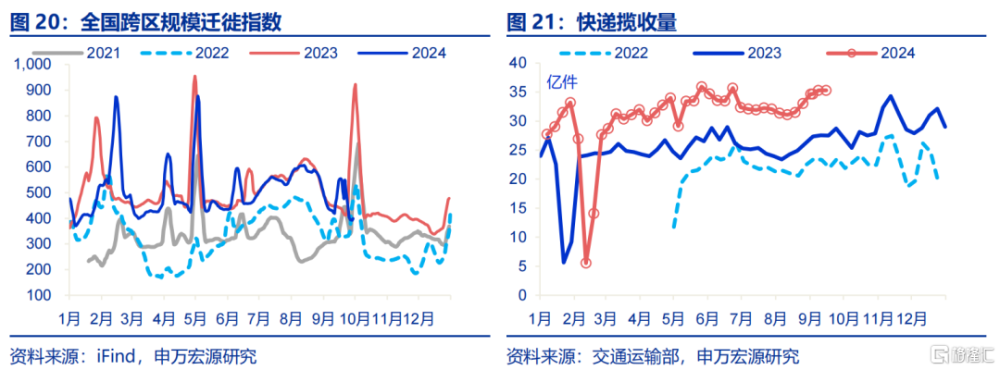

暑期結束、天氣擾動下,服務業新訂單指數明顯下滑。9月,服務業主要分項中,新訂單指數較上月回落1.8個百分點至45%;投入品、銷售價格延續回落,分別較上月減少0.9、1.4個百分點至47.9%、45.7%。細分行業看,9月暑期出行結束,以及部分地區受台風等極端天氣影響,鐵路運輸、水上運輸業出行景氣顯著回落;跨區域出行的高頻數據顯示,9月全國遷徙指數均值環比減少22.7%。對比之下,郵政業務景氣上行,快遞攬收量較上月增加8.5%。

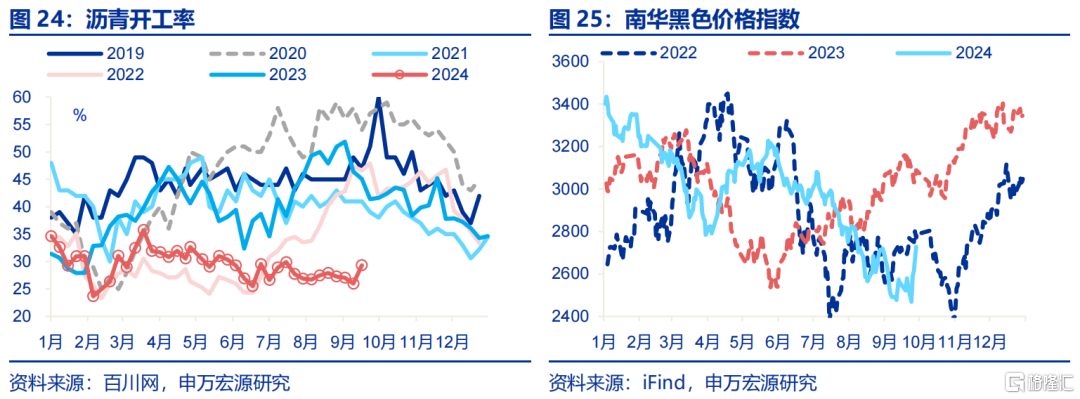

建築業投入品價格顯著回升,新訂單指數則延續下滑。9月,建築業主要分項中,投入品價格指數顯著回升,環比增加2.4個百分點至50%,爲主要貢獻項;南華黑色價格等指標有所佐證,9月平均價格指數較上月明顯提升。相比之下,新訂單指數、從業人員指數持續回落,分別較前月減少4、1個百分點至39.5%、40%。高頻指標顯示,9月映射建築業景氣變化的粉磨开工率、瀝青开工率指標均處近年同期絕對低位。

風險提示

外部環境變化,房地產形勢變化,穩增長政策推進速度不及預期。

內容節選自申萬宏源宏觀研究報告:《經濟動能接力棒的“第一階段”?——中採PMI點評(24.09)》,證券分析師:趙偉 屠強

標題:經濟動能接力棒的“第一階段”?

地址:https://www.iknowplus.com/post/152526.html