海外重回寬松交易

要點

本周(7月10日至7月14日),在北向資金的大幅淨流入下,國內股票市場表現強勢,石化和食品飲料行業漲幅領先。債市方面,資金面先松後緊,短期限品種有所調整。周五央行表態“人民幣匯率不會偏到哪裏去”,人民幣貶值壓力明顯緩解。

海外市場方面,因美國通脹數據不及預期,市場削減對美聯儲的加息預期,海外市場進入寬松交易模式,風險資產普漲,全球利率普遍下行,美元指數跌破100。貨幣寬松預期同樣提振了大宗商品價格,黃金、銅、原油價格均錄得漲幅。

外資大幅流入下國內股票市場表現不俗,石化和食品飲料行業漲幅領先

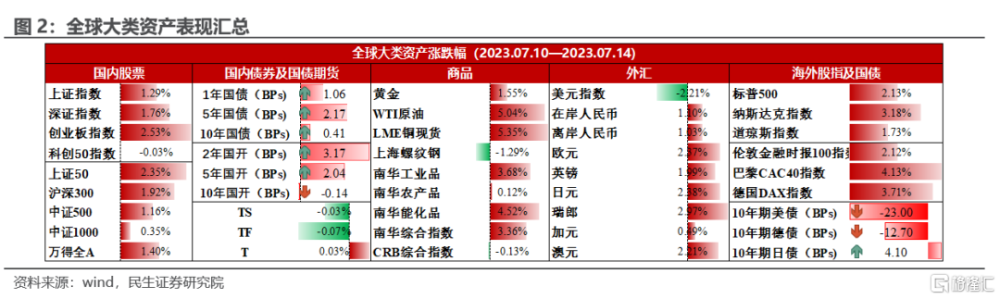

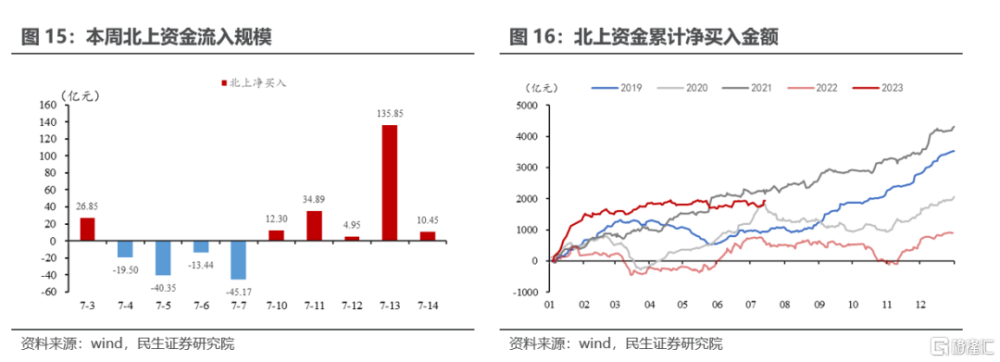

國內股票市場本周表現強勢,北上資金大幅淨流入。上證指數上漲1.29%,深證成指漲1.76%,創業板指數漲2.53%;北向資金累計淨买入198.44億元。

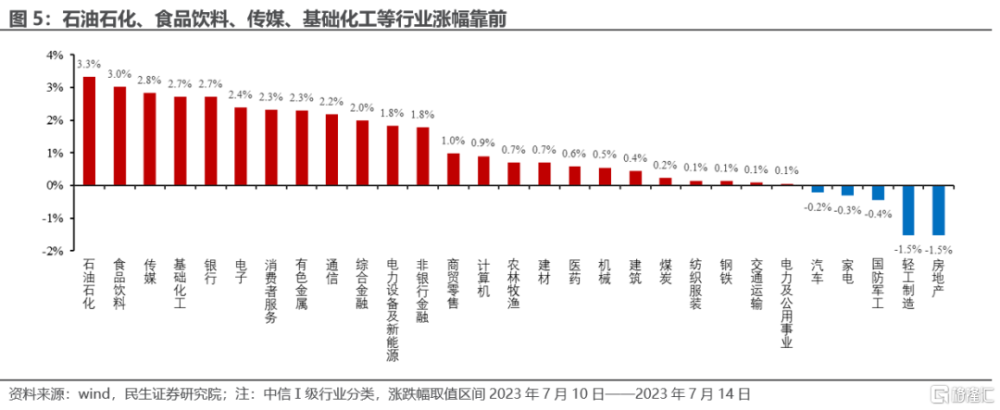

板塊表現上,在氫能源招標規模超預期下,石油化工和基礎化工板塊漲幅不俗;同時,市場預期三季度後白酒供需矛盾緩解,食品飲料板塊迎來上漲。因此,本周石油石化、食品飲料、傳媒、基礎化工等行業漲幅靠前。

本周債市資金面先松後緊,短期限品種有所調整

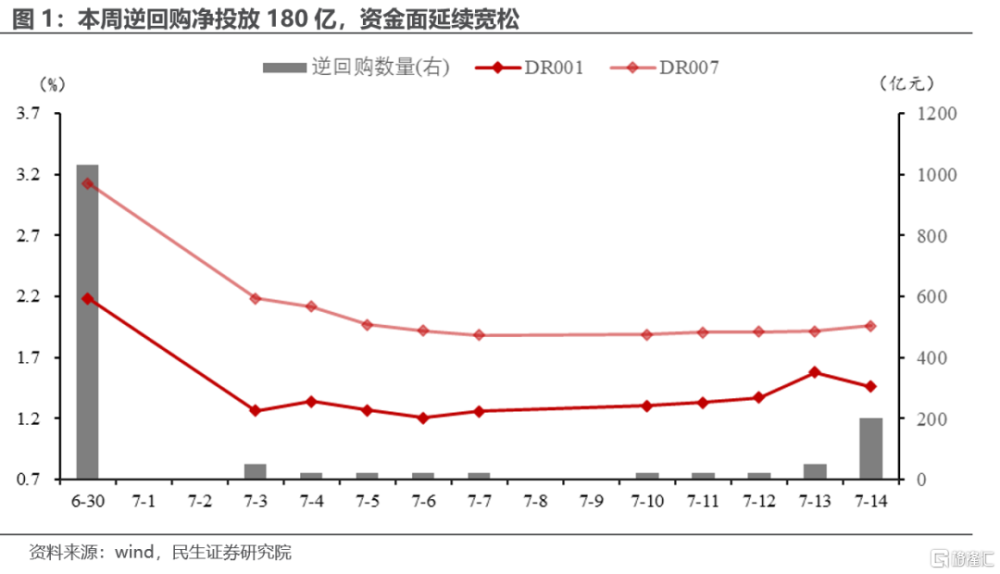

受稅期擾動,本周資金面先松後緊,DR001平均爲1.41%,DR007平均爲1.92%。

現券市場方面,短期限品種債券有所調整,長期限品種整體仍處於震蕩。本周1年期國債利率上漲1.06BP,5年期國債利率上漲2.17BP,10年期國債利率上漲0.41BP。

美國通脹數據不及預期,市場削減對美聯儲的加息預期,美元指數跌破100

本周美國CPI和PPI兩項通脹數據均低於市場預期,市場下調下半年美國加息預期,海外資本市場交易流動性轉寬松邏輯,風險偏好回升。

海外股市本周漲勢不錯,標普500漲2.13%、納指上漲3.18%,道瓊斯指數漲1.73%,德國DAX指數、法國CAC40指數、倫敦富時100指數均不同程度上漲。海外主要國家國債利率大多下行。10年期美債利率下行23.0BP,10年期德債利率下行12.7BP。寬松交易下,美元指數本周跌破100,非美貨幣升值。

貨幣環境邊際放松的預期提振大宗商品價格

因美國通脹超預期滑落,且海外經濟衰退未得到進一步數據驗證,貨幣環境邊際放松的預期提振商品價格。

國內方面,市場處於傳統消費淡季,社融及新增信貸數據以及金融支持房地產政策對盤面有所提振,市場仍在強預期和弱現實博弈中,短期螺紋價格或維持震蕩。

重要商品方面,WTI原油本周上漲5.04%,上海螺紋鋼跌1.29%,LME銅漲5.35%,倫敦黃金現貨漲1.55%。

未來關注:國內6月經濟數據和7月MLF利率,海外關注歐洲通脹

下周將公布國內6月經濟數據。結合近期金融和出口數據,6月經濟數據環比動能可能波動不大,延續探底趨勢。同時,在穩匯率的需求下,MLF降息概率有限。

海外方面,下周將公布歐洲6月通脹數據和美國地產數據。歐美7月繼續加息均爲大概率事件,近期數據的公布對總體貨幣政策預期的影響不會太大。

正文

一、大類資產價格表現

本周(7月10日至7月14日,下同),央行逆回購操作310億,到期130億,淨投放180億。

受稅期擾動,本周資金面先松後緊,DR001平均爲1.41%,較上周有所上升,DR007平均爲1.92%,較上周有所下降。

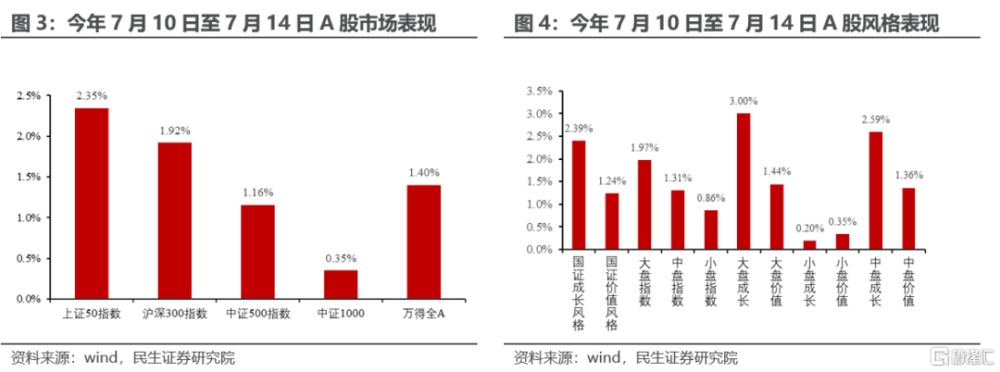

本周國內股市總體上漲,大盤成長風格更優。

上證指數上漲1.29%,深證成指漲1.76%,創業板指數漲2.53%,科創50指數跌0.03%。

國證價值風格指數漲1.24%,成長風格指數漲2.39%;大盤指數漲1.97%,中盤指數漲1.31%,小盤指數漲0.86%。

行業方面,本周石油石化、食品飲料、傳媒、基礎化工等行業漲幅靠前。

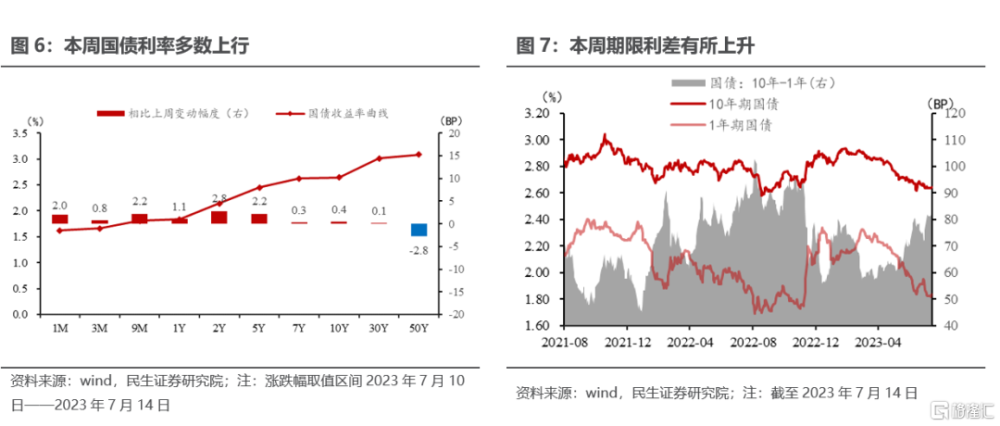

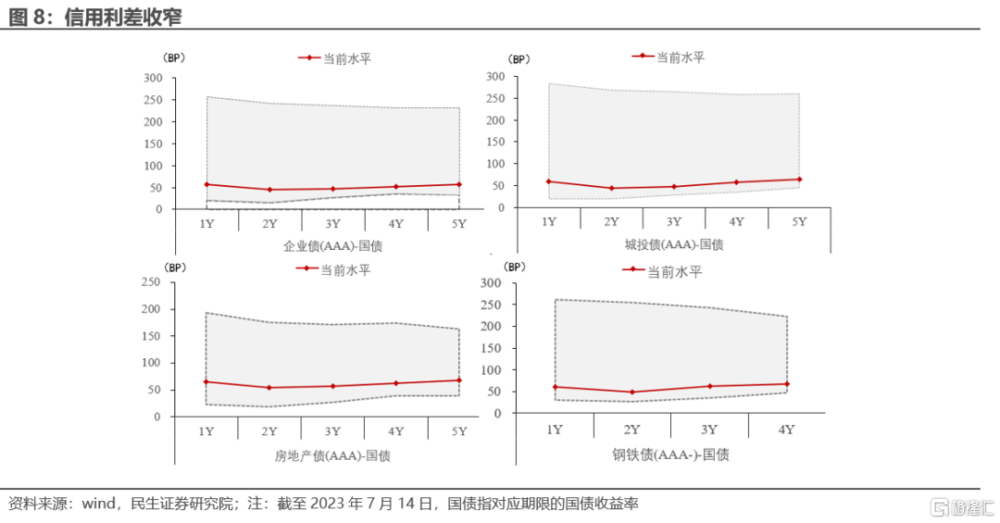

國內債券市場利率多數上行,信用利差有所收窄。

1年期國債利率上漲1.06BP,5年期國債利率上漲2.17BP,10年期國債利率上漲0.41BP;國开1年期上行3.31BP,5年期上行2.04BP,10年期下行0.14BP。

國債期貨價格小幅下跌。2年國債期貨本周收至101.32,下跌0.03%,5年國債期貨本周收至102.1,下跌0.07%,10年國債期貨收至101.97,上漲0.03%。

信用利差本周走窄。2年期企業債與國債利差爲44.85BP,相比上周下降5.2BP;2年期城投與國債利差爲44.39BP,相比上周下降5BP;2年期AAA地產債與國債利差爲54.54BP,相比上周下降2.1BP;2年期AAA-鋼鐵債與國債利差爲49.3BP,相比上周下降3.2BP。

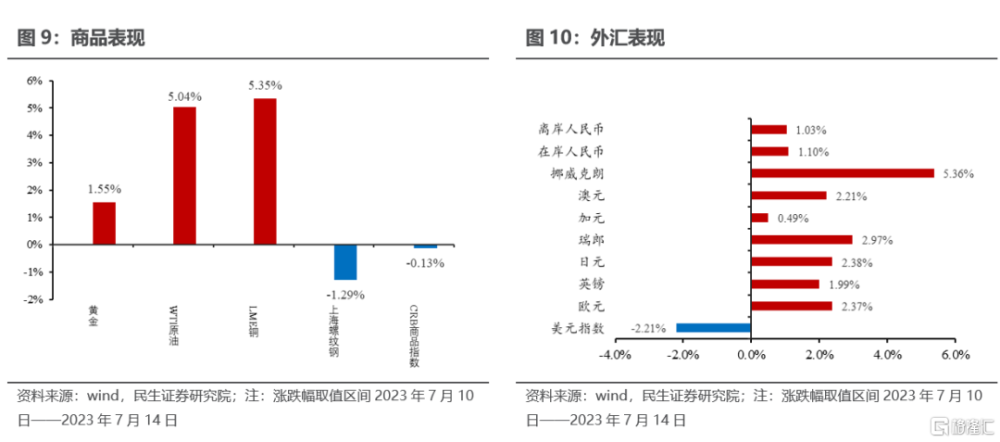

本周公布的美國6月CPI數據低於市場預期,美元指數下挫。

南華綜合指數漲3.36%,金屬、工業品、能化和農產品指數則分別上漲2.79%、3.68%和4.52%和0.12%。貴金屬下跌0.90%。

重要商品方面,WTI原油本周上漲5.04%,上海螺紋鋼跌1.29%,LME銅漲5.35%,倫敦黃金現貨漲1.55%。

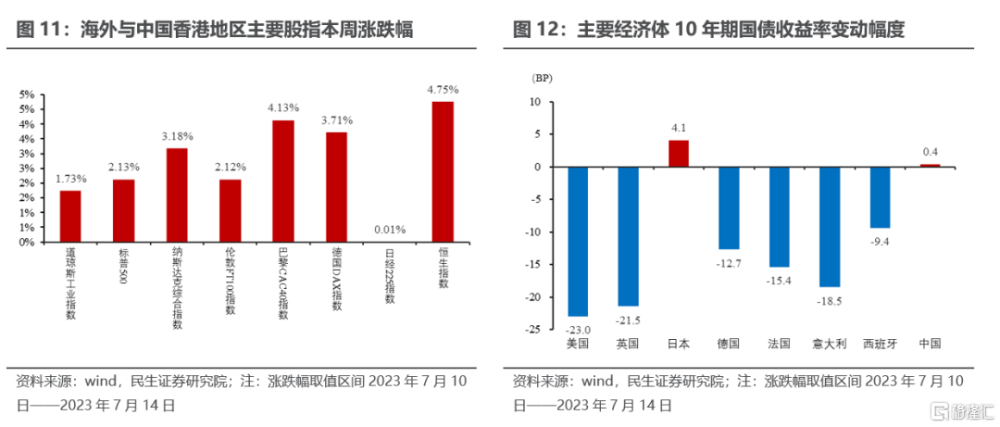

海外股市大多上漲。

恆生指數領漲,錄得4.75%,巴黎CAC40指數漲4.13%、納指上漲3.18%、德國DAX指數漲3.71%、標普500指數漲2.13%。道瓊斯工業指數、倫敦富時100指數、日經225指數均不同程度上漲。

海外債券利率多數下行。

10年期美債利率下跌23BP;10年期德債、法債和英債利率分別下跌12.7BP、15.4BP、21.5BP。10年期日債利率上行4.1BP。

美元指數貶值,非美貨幣大多升值。

本周美元指數下行2.21%,日元和在岸人民幣則分別升值2.38%和1.1%,歐元和英鎊分別升值2.37%和1.99%。商品貨幣方面,加元和澳元分別升值0.49%和2.21%。

二、資金流動及機構行爲

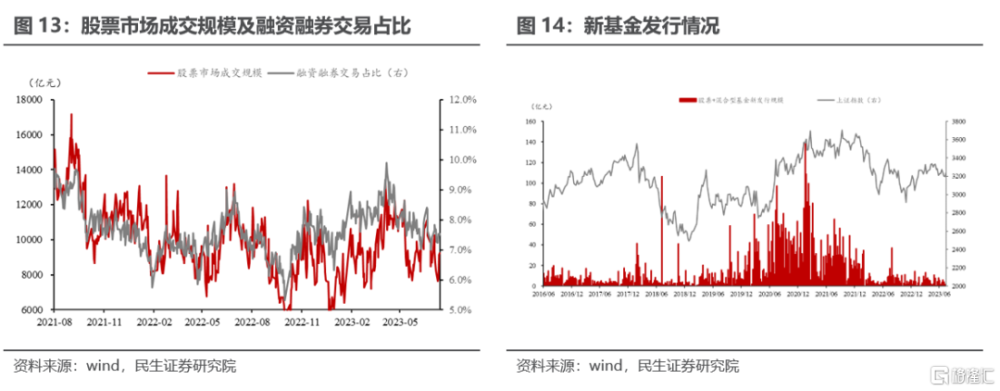

本周A股市場日均成交金額爲8611.89億元,融資融券交易佔比約7.6%,北上資金大幅流入。

根據wind數據統計,本周新發基金金額(股票+混合型)爲19.64億元,相較於上周13.97億元上升。本周北向資金累計淨买入198.44億元,較上周規模明顯上升。

銀行間市場逆回購成交量較上周略有上升。

本周銀行間逆回購量平均爲8.45萬億元,相比上周8.24萬億規模小幅上升。

銀行間外匯市場即期詢價成交規模較上周上行,較上周有所回升。

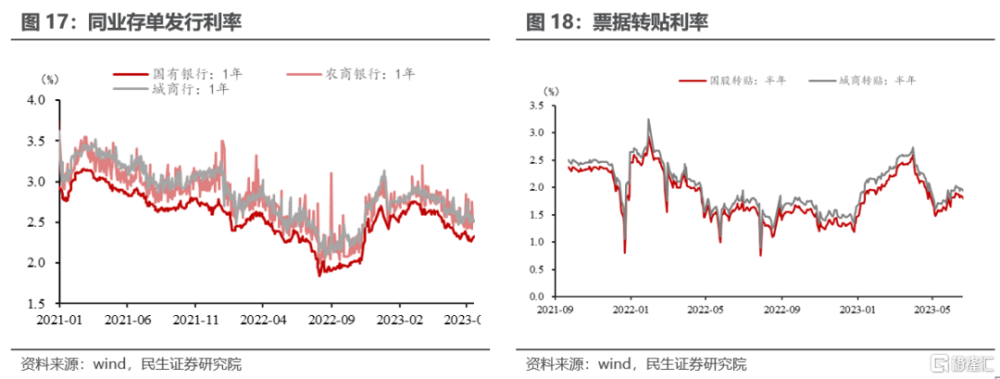

同業存單發行利率普遍上漲,1年期國有銀行同業存單發行利率爲2.31%,相比上周上升2BP;1年期城商行同業存單發行利率爲2.55%,相比上周上升4.25BP;1年期農商行同業存單發行利率爲2.5%,相比上周上升7.4BP。

票據轉貼利率下行,半年期國股票據轉貼利率爲1.39%,比上周下行3BP;半年期城商票據轉貼利率爲1.52%,比上周下行3BP。

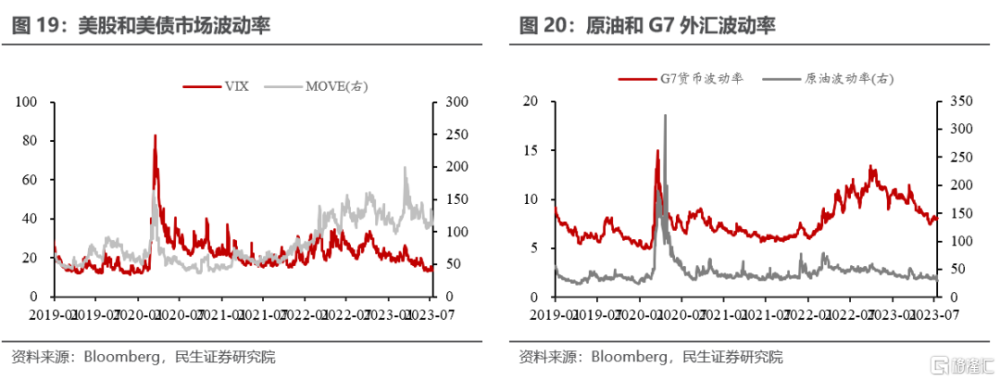

美股、美債、原油和G7外匯波動率均有所下降。

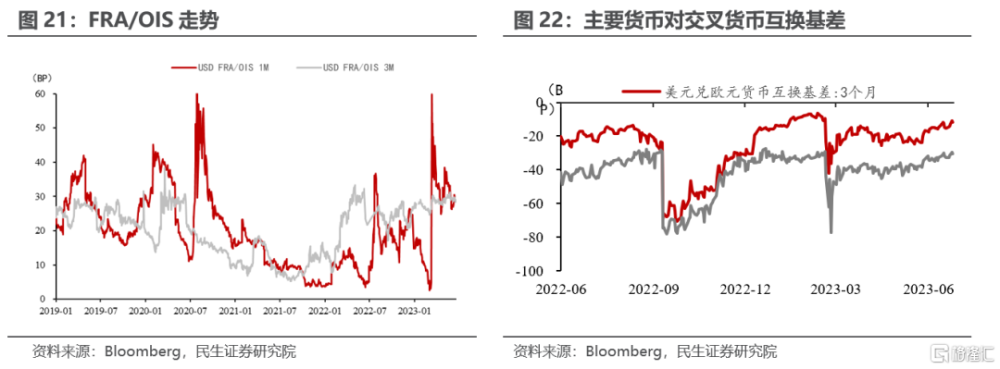

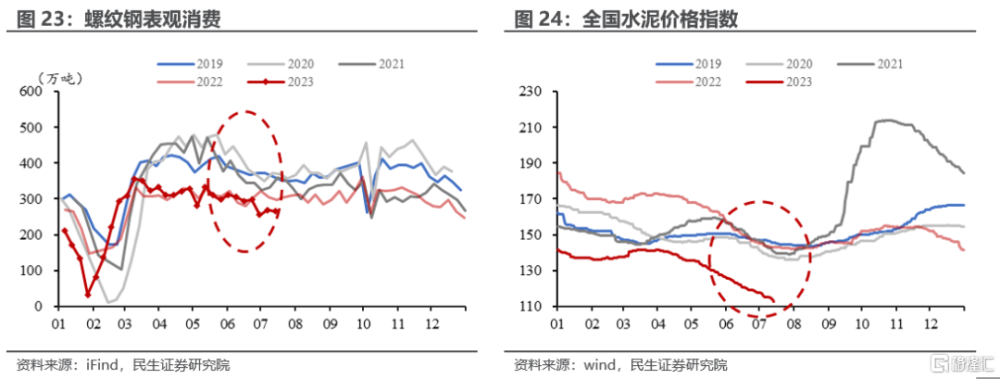

離岸美元流動性邊際放松。

美元兌歐元及美元兌日元貨幣互換基差繼續收斂。

三、主要的高頻經濟指標

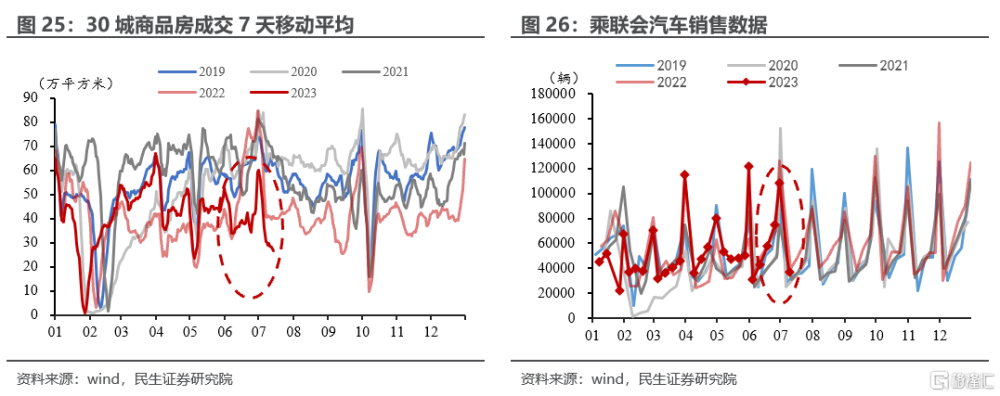

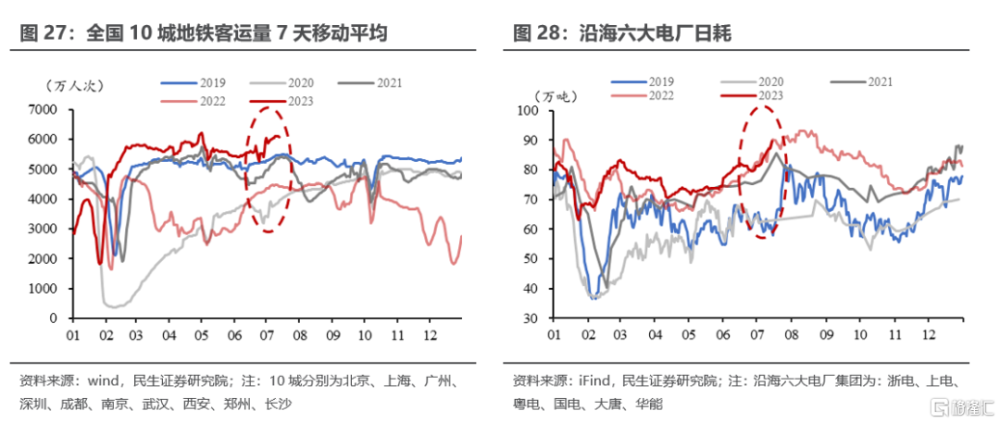

房地產鏈條仍比較疲軟,30城商品房銷售面積小幅下行,水泥價格持續走低。

螺紋鋼表觀消費266.13萬噸,環比上周下降3.2萬噸,低於2022年同期水平。

全國水泥價格指數112.87,相較上周下降2.48,仍弱於歷史同期;六大電廠日耗煤量89.7萬噸,延續強勁上升勢頭。

30城商品房銷售7日移動平均值錄得27.08萬平方米,相較上周減少3.27萬平方米,低於2022年同期;上周乘聯會汽車當周日均銷量錄得3.7萬輛,低於去年同期。

10城地鐵出行7日移動平均值錄得6074.2萬人次,同比上升37.4%。

風險提示

海外地緣政治發展超預期;數據測算有誤差;貨幣政策超預期。

注:本文來自民生證券研究院於2023年7月16日發布的報告《全球大類資產跟蹤周報:海外重回寬松交易》;報告分析師:周君芝 S0100521100008,譚浩弘S0100522100002。

標題:海外重回寬松交易

地址:https://www.iknowplus.com/post/14124.html