爆了!國家隊正在加大买入

今日尾盤,滬深300ETF集體放量,四只ETF合計成交超109.91億,比上一個交易日的43.53億元放大1.5倍。

爆了!國家隊正在加大买入。今年來匯金大手筆买入滬深300、上證50等寬基ETF,成爲市場主要增量資金。Wind數據顯示,截至8月23日,年內股票型ETF淨流入6854.45億元,流入最多的爲跟蹤滬深300指數相關ETF,年內淨流入約4722.60億元。

當下時點,大資金爲何青睞滬深300指數?

01

穩健策略下的自然選擇

A股投資者,對於滬深300都不陌生,類似於美股的標普500指數,納入了A股幾乎所有大型龍頭公司。

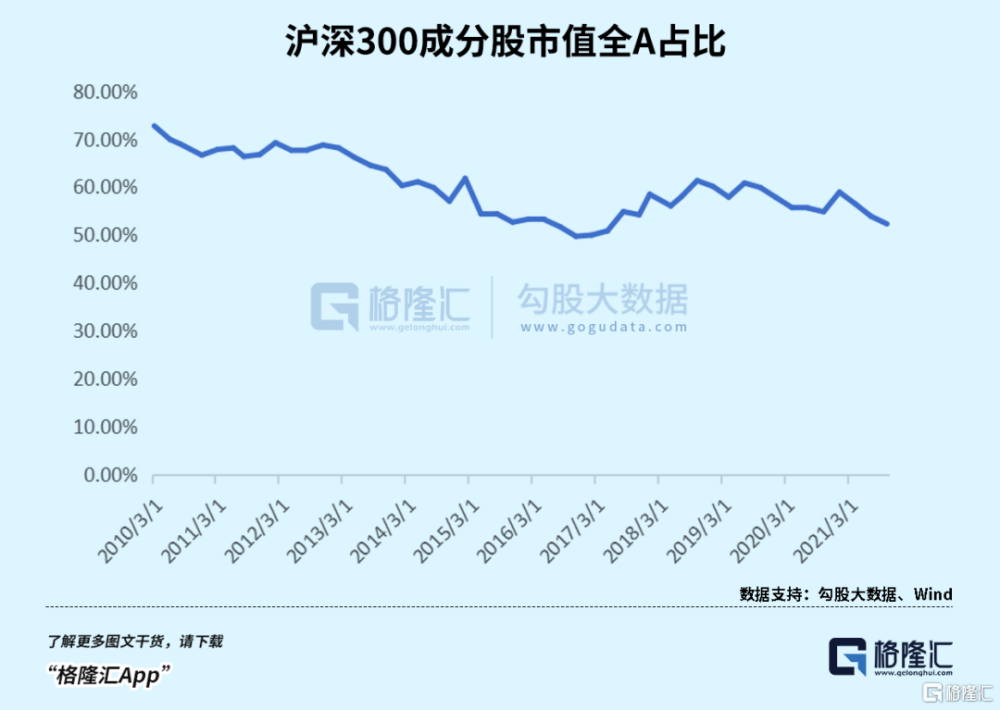

具體看,滬深300指數由滬深市場中規模大、流動性好的最具代表性的300只證券組成;從市值分布上看,38%以上股票市值分布在1000億元以上,長期佔全A市值的50%以上,屬於典型的大盤風格指數。行業配置相對均衡,是中國經濟結構轉型代表性指數。

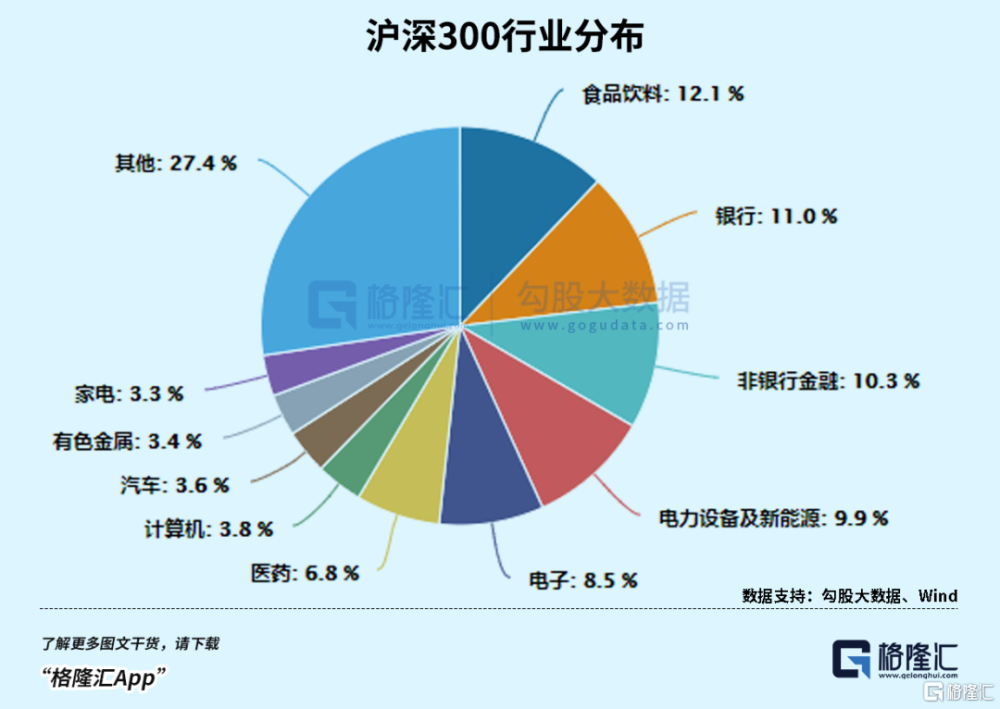

從申萬一級行業分類來看,當前滬深300指數中,佔比最大前5個行業分別是食品飲料、銀行、非銀金融、電子和電力設備。

穩定之余,滬深300行業也不失成長性。

從大類行業分布上來看,滬深300指數近幾年來金融地產佔比不斷下降,TMT、醫療保健、中遊制造佔比不斷上升。

指數所納入的公司結構的變遷,可以說是國內經濟結果轉型的縮影與寫照,也是中國經濟結構轉型的代表性指數。

在價值和成長之間的合理分配,使得指數具備長期投資價值。

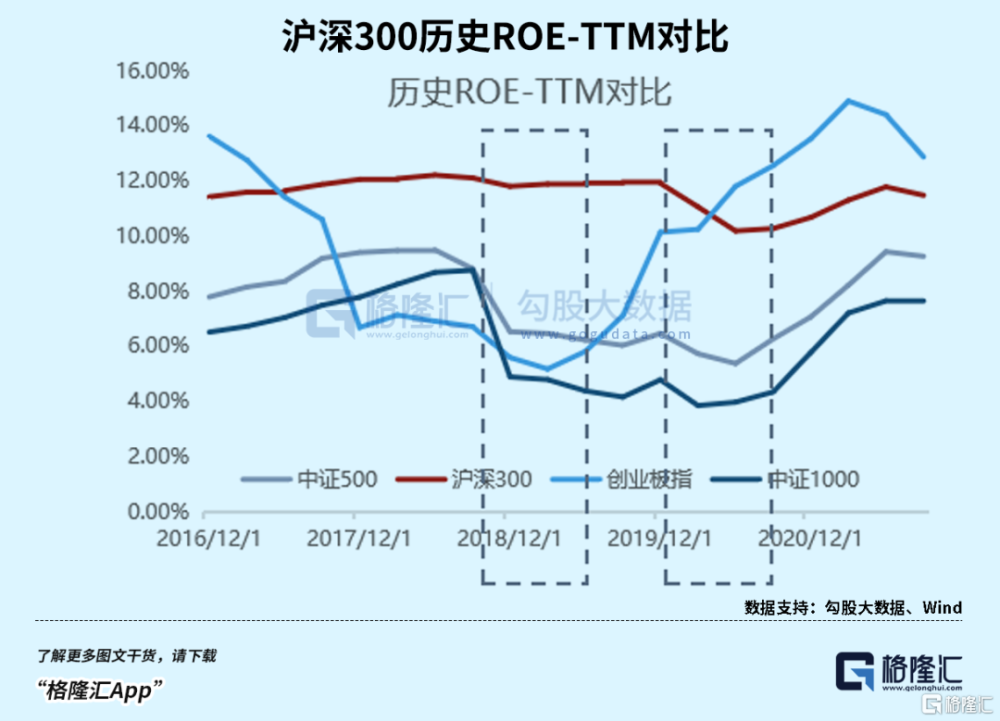

與其他標的指數相比,滬深300指數歷年的ROE水平相對較高,且在大盤指數中ROE水平相對較爲穩定,其成分股整體盈利能力較爲突出且穩定。

即使外部環境惡化的2018年還是疫情2020年,對滬深300成分股的盈利衝擊都極爲有限。

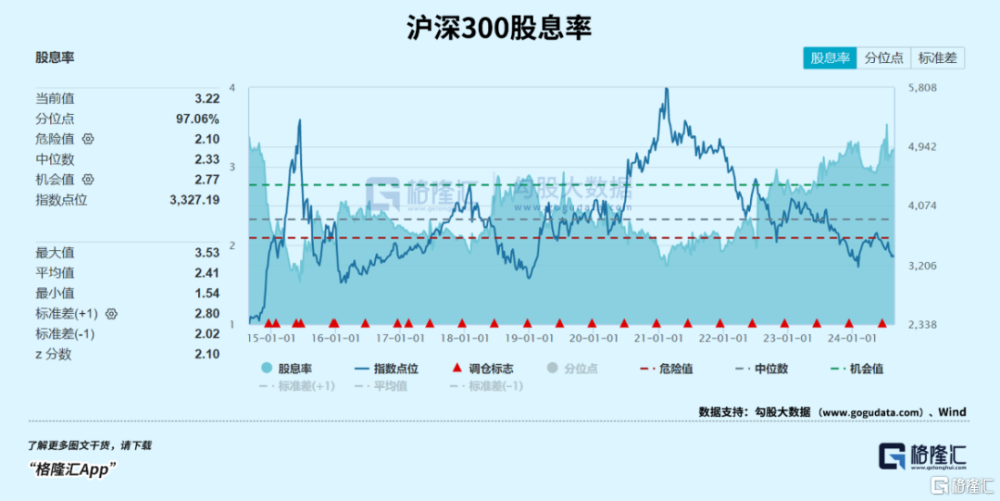

從股息率來看,滬深300指數股息率爲3.22%,位於近10年97.06%分位,相比10年期國債利率超出1個百分點以上。

從去年开始,國家隊一直在买入滬深300ETF。

原因很簡單,在大環境沒有根本性扭轉之前,資金的風格會愈加強調穩健,強調確定性,強調分紅。而滬深300指數所包含的公司,基本是最能滿足這個要求的。

具體策略上,我們在以前的文章也不止一次強調,主流的依然是槓鈴策略,也就是大部分資金配置在穩健型的投資上,小部分配置在成長性題材上。

又如前文所述,相比其他行業指數,滬深300大部分都是經營穩定,分紅高的公司,但同時也因中國經濟發展,以及市場變化,納入了一些成長性較好的公司,這些公司相對純題材純概念,以及市值較小的公司,穩定性更好,有成熟的商業模式以及經營業績,財務指標都比較優質。

換句話說,滬深300指數是少數的,能夠可以同時滿足槓鈴策略對於穩健價值和成長題材的要求的指數,因此成爲了這個穩健策略下的自然而然的選擇。

02

好標的,也要有好價格

巴菲特曾經將自己的投資理念,簡單地總結爲“三好”:好企業、好管理、好價格。

巴菲特也十分推崇標普500的定投,曾經不止一次在公开場合表達過,對於大多數普通人而言,买標普500指數能战勝90%的基金經理。

如果將兩者結合起來看,你會發現,巴菲特所謂的價值投資,其實就是找一個市場裏最好的公司,然後將其做成一個投資組合,在然後就可以甩手不管。

這裏的核心邏輯到底是什么呢?

因爲組合裏絕大部分的公司都經過市場驗證,企業有優秀的管理層,有持續創造盈利的能力,那作爲投資者,就可以隨着時間推移享受企業的分紅,以及股東價值的增加。

對於大多數投資者而言,每天都被市場熱點牽着鼻子走,頻繁交易,還未必有好的盈利,簡稱喫力不討好。

既然如此,爲何不尋找一個簡單、易操作,且基本面穩健的投資標的?

這是一個非常值得深思的問題,雖然寥寥一句話,但卻濃縮了股神一輩子的投資智慧。

相比標普500代表美國市場,滬深300毫無疑問代表的是中國A股,相同的是,指數裏面的公司,基本都是經過市場驗證的,兩個國家裏各行業龍頭所具有的穩健性、盈利性、現金流的充裕性、持久的成長性和企業建立的高競爭壁壘,擁有優秀的管理層的公司。

當然了,在巴菲特眼中,還有一個重要因素,那就是價格。基本面優質,但如果價格太高,同樣會壓制將來的投資收益。

那滬深300的“價格”現在又處在什么狀態呢?

我們單看一下指數走勢,從2021年2月見頂之後,滬深300已經跌了43%。

這個跌幅無論從時間跨度還是下跌幅度,都是相當大級別的調整。

從估值看,截至8月23日,滬深300指數市盈率爲11.51,位於近10年17.06%分位;滬深300指數市淨率爲1.25,位於近10年4.71%分位。

很明顯,滬深300指數的估值處於歷史低位,也具備明顯的市場底部信號。

雖然經濟基本面尚有許多需要解決的問題,但指數跌到這個位置,不宜一味地看空,反而應該思考着是不是難得的機會。

正所謂風險是漲上去的,機會是跌出來的。

聰明的投資者,應該买在炮火連天時,賣在琴聲悠揚時。

現在正處於市場比較悲觀的時刻,也正是這種時刻,才會有一個相對好的價格。

03

增強型ETF的優勢

作爲“A股市場的晴雨表”,滬深300指數,一般是權益資產的底倉配置。

當然,如果想追求更高一點的收益,也可以關注指數增強策略。相比滬深300ETF,滬深300增強ETF或許是更好的選擇。

爲什么這么說?

原因在於,指數增強型的持倉並非完全復制基准指數,而是根據基金經理的模型和策略進行調整,以追求超額收益。一個好的模型、一個好的因子是決定超額收益的關鍵因素。

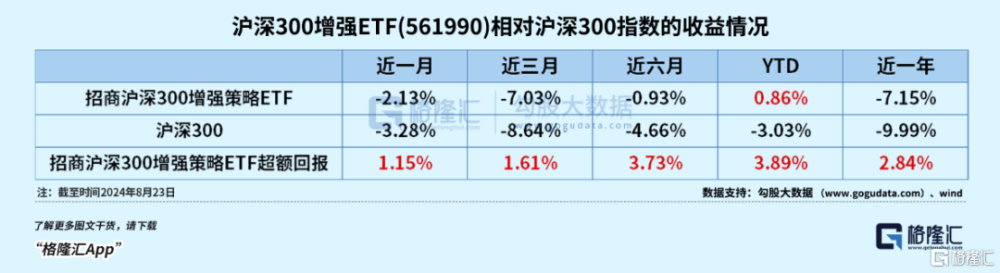

以滬深300增強ETF(561990)爲例,截至8月23日,年初至今,在同類產品下跌的情況下,滬深300增強ETF率先收復年內跌幅,上漲0.86%,超額回報率爲3.89%。同時,滬深300增強ETF(561990)近一個月、三個月、六個月,以及一年的收益率,均超過了同期的滬深300指數。

從中長期看,滬深300增強ETF成立以來的超額回報率爲4.82%,上市以來年化超額收益率3.29%,超額穩定。

這個增強型ETF如何能夠做到這一點呢?

滬深300增強ETF的量化模型以基本面財務數據爲核心,採用多因子量化增強模型對基准指數滬深300指數進行增強,以平衡風格爲主,不進行風格暴露,以期爲投資者爭取更優的超額收益。

滬深300增強ETF最大特色,就是增強穩定,在不同風格下都做到穩定增強。

以市場數據作驗證。

上周五,滬深300增強ETF(561990)收漲0.68%,成交6638.95萬元,淨流入1102.65萬元,居全市場第一梯隊;滬深300增強ETF連續5天資金淨流入,合計吸金1.30億元,繼續居全市場第一梯隊。

資金流入也助力了份額的提升,該基金最新份額突破9.53億份,創近6個月新高。與此同時,該基金最新規模突破7億元,創近6個月新高。

錦上添花的是,在超額收益出色的前提下,滬深300增強ETF(561990)持有成本相對較低。相比同類產品1%的管理費率,滬深300增強ETF管理費率爲0.5%,處於同類產品最低。

04

結語

現在的市場,估值總體上依然比較低,尚沒有出現重大的反轉信號。

在這種環境下,穩健策略、槓鈴策略、高股息標的、各行業基本面優質的龍頭公司等等,會繼續成爲最受市場歡迎的投資方向。

正如前文所述,與其每天被市場那些虛無縹緲,尚看不到實質性業績兌現的概念炒作、題材炒作所吸引,進而虧損,倒不如選擇一些穩健的,能夠讓自己感到踏實和心安的投資標的。

滬深300指數正是這樣一個投資標的。

到底指數會不會續創新低,沒有人知道,但指數跌到這樣的位置,真的是時候深思一下,這到底是不是已經出現機會。

如果再強調一下穩健性,除了控制好买入倉位,並且分批次操作之外,可以多關注滬深300增強ETF,這是一個不錯的選擇,場外投資者也可以通過滬深300指數增強(A:004190,C:004191)定投。

最後,重溫一下逆向投資大師鄧普頓名言:行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在希望中毀滅。

標題:爆了!國家隊正在加大买入

地址:https://www.iknowplus.com/post/141069.html