代建標杆,綠城管理緣何能穿越市場周期?

過去幾年,房地產行業持續調整的大背景下,不論是上市房企的業績還是資本市場表現都承受着較大的壓力,即便是上市物企因關聯方房企等問題也遭遇着市場的信任危機。

然而,在這樣的大環境下,房地產產業鏈上的代建領域,卻顯現出了另一番景象,成爲整個房地產行業中爲數不多仍保持市場熱度的細分賽道。

一方面不少房企紛紛向代建領域拓展或轉型,推動行業陣營不斷擴容。相關數據顯示 ,截止到今年一季度,布局代建的企業已超過90家,其中TOP200房企下屬企業就有70家。

另一方面在這一行業中久經耕耘的企業,展現了快速發展的一面,逆周期屬性持續顯現,而這之中最典型的代表當屬有着“代建第一股”的行業龍頭綠城管理。

近期,公司交出了中期成績單,數據依舊穩健。

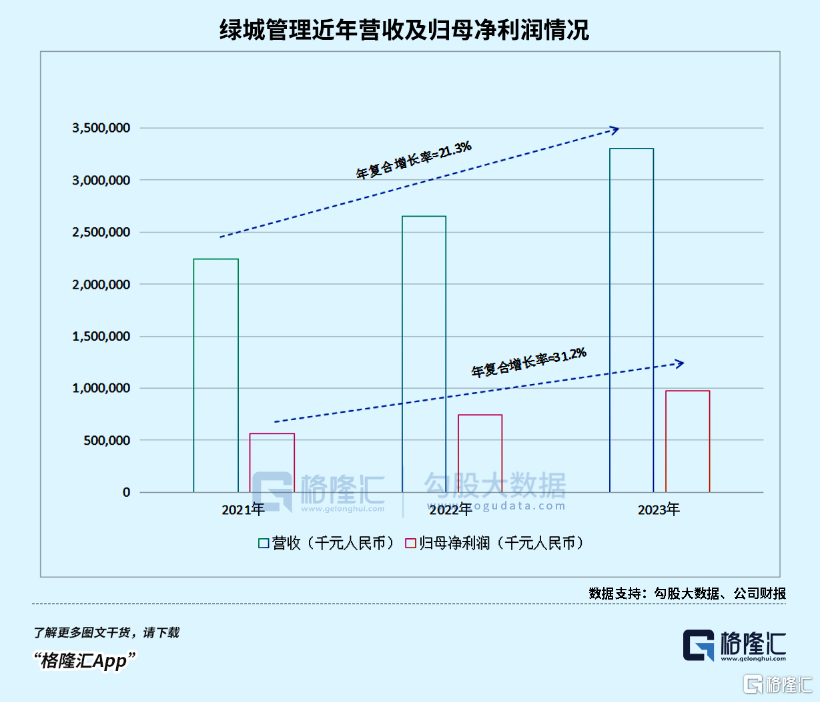

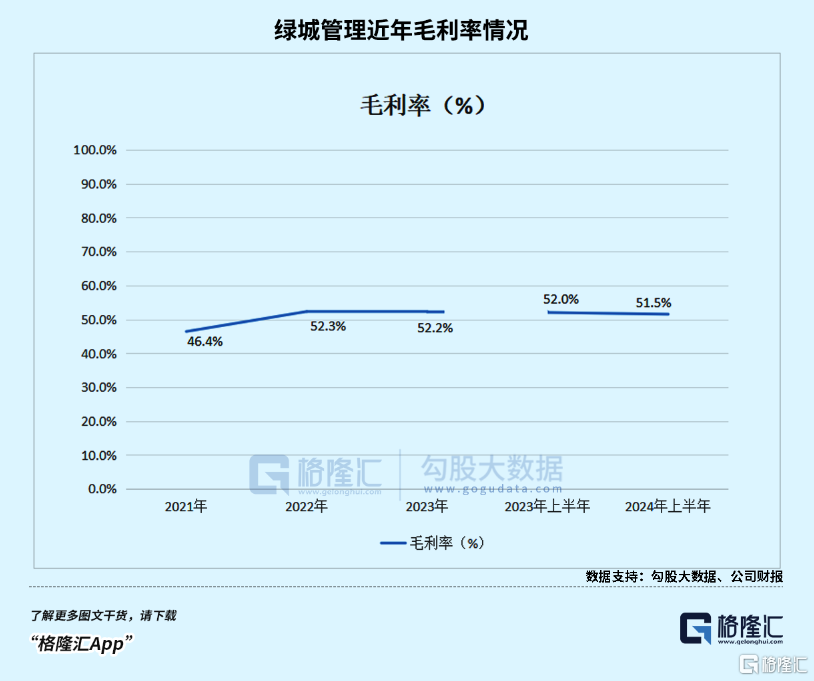

財報顯示,上半年公司實現營業收入16.70 億元人民幣,同比增長7.8%;實現歸母淨利潤5.01億元,同比增長5.8%。期內,公司毛利率達51.5%,經營活動現金淨流量達7750萬元。

結合公司資本市場表現來看,公司的良好業績並未得到相應的正反饋,市場市場信心不足的背後,或與市場對其處在地產領域中但並未完全認知到其獨特的經營屬性有關。

01

中期財報持續兌現成長性與確定性

如果來點評綠城管理的這份中期財報,成長性與確定性是其兩大基本特質。

成長性視角來看,拉長經營時間线,不難看到綠城管理持續保持的高增長勢頭。數據顯示,公司過去三年主營業務收入復合增長率達21.3%,歸母淨利潤復合增長率達31.2%,這一增速在整個地產板塊中不可謂不搶眼,這不僅表明了綠城管理業務的強勁擴張,同時也反映了其在市場調整期的韌性和盈利能力。

從行業視角來看,代建賽道當前仍然還保持在高增長當中,這也意味着,綠城管理後續兌現這份穩健成長的可能性依舊很大。

財報顯示,上半年,公司新拓業務保持行業第一身位,新拓代建項目的合約總建築面積達1740萬平方米,較去年同期增長約1.1%,其中,政府、國有企業委托方及金融機構佔比達70.5%。

值得注意的是,綠城管理新拓業務除了銷售類住宅外,還亦包括產業園區、公租房、人才公寓等業態。這也意味着,憑借這一多元化的布局策略,其能夠在房地產市場波動中進一步分散風險,擁有更多的緩衝和調整空間,並能夠抓住新興市場的機會。

此外,從公司毛利率指標來看,過去幾年,其毛利率始終保持在較高的水平。2021-2023年分別爲46.4%、52.3%、52.2%。今年上半年爲51.5%,去年同期爲52.0%。這一穩健的水准,這不僅顯示了公司在項目選擇上的嚴謹態度,並未爲了規模拓展而降低質量,同時也反映了其在成本控制和利潤獲取上的優勢。

上半年財報數據同時還顯示,公司行政开支實現明顯下滑,僅爲2.12億元,同比下降7.7%。

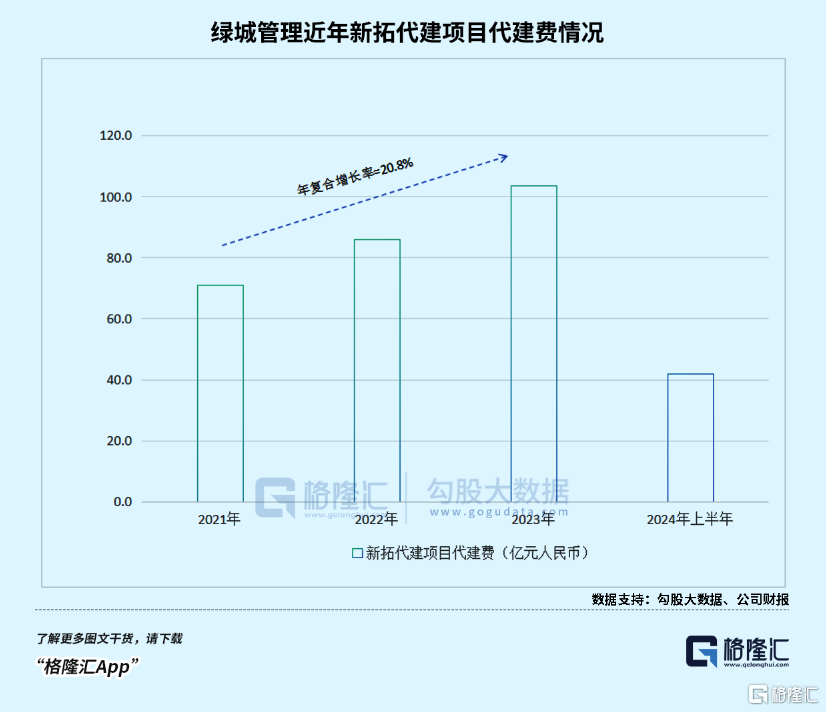

從確定性視角來看,考慮到行業一般兩到三年的結算周期,綠城管理過去幾年新拓代建項目代建費的高增長,爲其未來兩到三年的業績提供了堅實的基礎。

數據顯示,2021年-2023年,公司新拓代建項目代建費分別爲71.1億、86.1億、103.7億,今年上半年爲41.9億,雖有所下降,但整體增長趨勢依舊明顯,這爲公司未來業績的持續增長提供了有力支撐。

往後看,隨着行業參與者越來越多,帶動市場擴容,同時未來馬太效應之下,也將進一步讓頭部企業的機會更加明顯,綠城管理的龍頭優勢下也將迎來更確定的成長。

02

從“三好特質”看綠城管理的價值躍升潛力

站在當下來看,綠城管理作爲代建頭部企業,其好賽道、好公司、好價格的“三好”特質,更是爲後續的持續高質量增長奠定了堅實的支撐。

好賽道

在整個房地產行業呈現震蕩調整的市場環境下,細分市場中依然出現逆勢增長的細分領域和細分行業。綠城管理所處的代建行業就是符合這一特徵的賽道。

近年來,在中國房地產市場經歷去金融化和投資去中心化的大背景下,整個行業雖然仍處在調整周期,投資、銷售和开工率等指標表現。但可以看到,爲了保持經濟的活力和社會就業的穩定,各級政府已經出台了一系列樓市刺激政策,旨在推動保障性住房的建設、樓市庫存的消化以及爛尾樓的紓困交付。

在這種經濟環境下,代建模式以其專業化和輕資產的特性,不僅能夠有效地承擔起保障性住房建設、紓困交付和城中村改造等重要任務,還能爲政府、城投公司、央企、國企以及金融機構等多方提供專業、高效、互利的解決方案,滿足當前市場的需求。

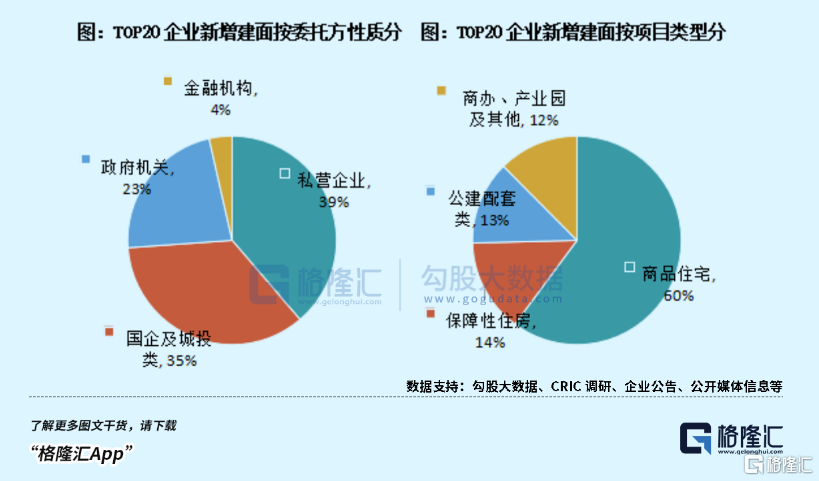

體現到市場層面,克而瑞數據顯示,2024年上半年,代建新增規模TOP 20企業的新增籤約建面已經達到2023年全年新增建面的72%,代建市場正在加速擴張。其中,政府背景類委托方在代建市場中佔比達到58%。

綠城管理董事會副主席兼執行董事李軍先生此前就表示,隨着中國房地產市場向保障性住房方向發展,政府主導加代建的模式將成爲最合適的开發模式之一,預計未來代建模式在房地產开發行業的滲透率將超過50%。目前,代建行業的滲透率大約爲10%,若按照10萬億元的市場規模計算,代建市場的規模將達到5萬億元。

好公司

綠城管理作爲代建行業內的龍頭企業,其“好公司”的特質主要體現在三個方面:

其一,龍頭優勢。

今年,綠城管理繼續保持房地產开發服務領域第一身位,連續八年保持20%以上的代建行業市佔率,代建項目遍布全國區域,聚焦發達地區。

財報顯示,截至今年6月底,公司代建項目已布局中國30個省、直轄市及自治區的128 座主要城市,合約項目總建築面積1.23億平方米,同比增長8.1%。

其二,強品牌力。

好品牌是企業與客戶建立信任的橋梁,它能夠爲委托方創造更大的價值。特別是在房地產市場下行周期,那些存在質量問題或資金鏈問題的公司很難贏得B端客戶的信任,而一個不良的品牌更是難以吸引C端客戶的青睞。

綠城管理作爲綠城中國的上市子公司,擁有央企的信用背書和綠城多年的市場口碑和品牌資產,這使得公司在面對政府部門、國企央企和金融機構客戶時,更具合作優勢。

單看到2024年,綠城管理就已榮獲如“2024中國房地產代建運營引領企業TOP 1”、“代建綜合能力”榜單TOP 1、“2024中國代建企業綜合實力TOP 1”以及“2024中國房地產代建企業品牌十強NO.1”等多項殊榮,足以彰顯出其強勁品牌力。

其三,強運營力。

綠城管理通過十二年代建服務經驗的積累,打造出“M登山模型”和“綠城M”APP,實現了代建服務內容及流程的規範化、體系化和標准化,從而顯著提升了公司運營效率和人均效能。這種系統化的方法確保了項目經營過程的可控性和經營結果的實現,有效提高了委托方的滿意度,充分展現了公司強大的運營能力。

同時,面對多元化業務模式及管控半徑日益擴大,公司還通過優化組織架構提升屬地化競爭 力。2024年上半年度,公司實時受托管理項目超過500個。

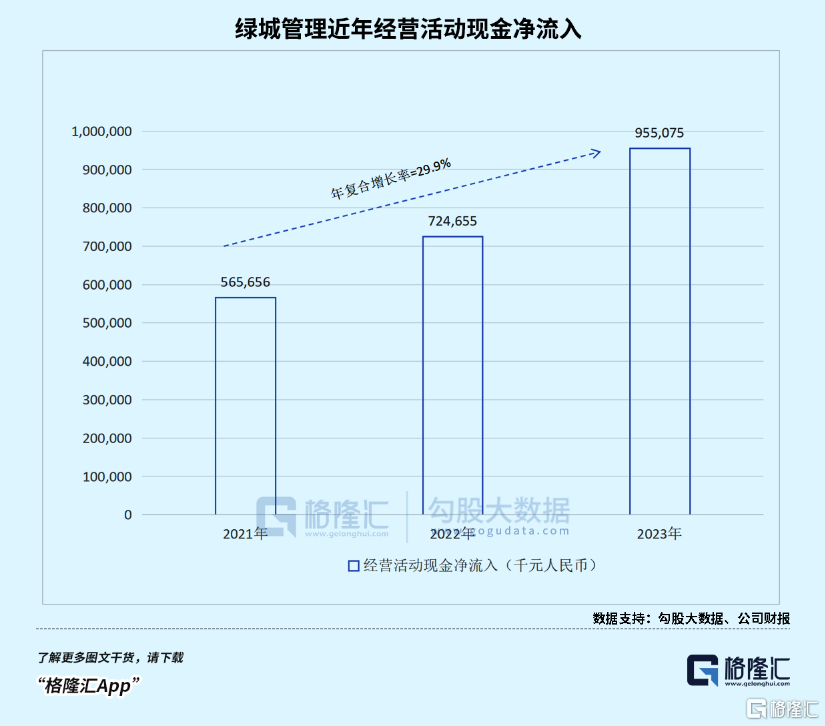

從過去幾年持續增長的經營活動現金淨流入來看,公司的強運營能力更是得到了進一步驗證。

好價格

在當前房地產行業持續震蕩表現低迷的大環境下,綠城管理的估值也相對較爲吸引人。據Wind數據顯示,目前公司PE(TTM)爲5倍,處於歷史低位水平。

此外,公司還持續實施高派息政策,過去兩年派息比例超過100%,展現出公司對股東回報的重視。管理層也明確表示,預計未來幾年的派息率將穩定在80%以上。

依托於綠城管理在代建行業頭部地位,穩健的盈利能力、持續優化的業務結構以及在政府代建領域的深耕。盡管市場情緒可能會影響短期股價表現,但從長遠來看,公司的內在價值逐步釋放,有望推動其估值向更合理的水平靠攏。

中金公司此前就指出,考慮到綠城管理未來兩年盈利成長的較強確定性,認爲公司當前偏低的估值及高額股息率在當下市場環境下“進可攻、退可守”,重申其短中期維度的配置價值。

03

結語

站在當下來看整個房地產行業的市場機會,不可否認,經歷了行業的深度調整,如今政策環境的持續優化,市場需求的不斷穩定,行業正迎來了一個高質量發展的新階段。

聚焦到代建領域,其商業模式契合了當下房地產發展的需求,受到了政策的支持和鼓勵,具備可持續的成長機會。在這一背景下,作爲行業龍頭的綠城管理不論是短期的機會還是長期的潛力都將具備看點。

從今年各家房企的業績公告中不難看到,代建成爲不少房企轉型和布局的新方向,這也足以證明房企正在以代建爲發展的新突破口。行業供給增加的背景下,相信資本市場對這一領域公司價值的認知也將進一步加深,有助於市場估值的修復。

對於綠城管理而言,行業領先站位下也將有助於獲得更多的溢價機會,伴隨業績動能的持續兌現帶來的催化,公司贏回市場信心也將只是時間問題。

標題:代建標杆,綠城管理緣何能穿越市場周期?

地址:https://www.iknowplus.com/post/141070.html