國內大模型“淘汰賽”开局,百度“狂奔”領跑

“卷”就一個字,不會說一次,它們只會用行動表示。

今年“618”的風,竟然吹到了國內大模型圈---廠商們开始猛卷“價格”,將競爭推向了一個新賽段:從“資格賽”向“淘汰賽”切換。

大模型廠商之所以在價格上選擇“退”,意在謀求商業模式和用戶增長上的“進”。不把價格打下來,就無法加速落地。只是這盤“以價換量”的棋,最終會下成什么樣呢?大模型廠商們又如何在“快、好、省”之間做到平衡呢?

作爲國內AI頭號選手的百度,倒是很快給出了一個令人振奮的結果和答案。

01百度“狂奔”,全面領跑“普惠”時代

2024年最新數據顯示,文心一言累計用戶規模已達3億。據財報電話會披露,隨着企業調用AI需求的增多,文心大模型日均調用量超6億次,日均處理Tokens使用量超1萬億,均爲國內最高。相比去年四季度公布的5000萬次日均調用量,半年增長超10倍。可見,論國內大模型應用落地勢頭,應無出百度其右者。

一邊在“實用性”的路上狂奔,一邊也在持續收獲AI新引擎帶來的商業化正反饋,並投射到了百度剛出爐的二季度財報裏。

根據財報顯示,本季,百度核心收入爲267億元;核心經營利潤56億元,同比增長23%。其中,智能雲在二季度繼續加速增長,並將保持增長勢頭。

百度的文心大模型調用量暴漲,是市場選擇的結果,無疑也是其模型能力的一次充分展現。

一般而言,大模型的性能與使用量會構成了一個正向“飛輪”。只有更大的使用量才能打磨出更好的模型,也只有更好的模型才會有更大的使用量。此外,大模型的調用量越大,理論上而言,優化推理成本的空間也會越大。所以,規模領先的百度,未來有望在成本和效率端進一步優化,從而獲得更強的競爭優勢。

鑑於上述,用量飆漲無疑也是百度“免費&降價”這一組合策略的一次有效兌現和有力佐證,包括全面免費开放三款模型(ERNIE Speed、ERNIE Lite、ERNIE Tiny),以及大幅調低兩款旗艦模型(ERNIE 4.0、ERNIE 3.5)價格。

降價固然會加劇短期市場競爭,但也體現出模型廠商對未來成本下降和利潤提升的樂觀預期。而這背後是搶佔市場份額、拿到應用市場“入場券”的迫切愿望,而增加用戶活躍量、產生數據“飛輪效應”、強化用戶粘性依然是大模型廠商需要重點攻關的命題。

可以預見的是,百度等廠商率先降價,助推大模型落地加速走向普惠階段。而隨着大模型落地逐漸步入“深水區”,企業關注的重點也正從“用得上”轉向“用得好”,要想在企業的實際業務裏真正被用好,將是一場對於模型的質量、性能、速度、成本等綜合考驗。

這一年多來,百度也在持續擴大模型組合,迭代大模型能力。例如,繼4月上线文心大模型4.0工具版之後,百度又在5月發布了文心4.0 Turbo,再次實現了速度和效果的提升。至今,文心大模型已迭代了六版,百度只用了四年。

02智能雲業務:AI繼續助攻,大模型商業化按下“加速鍵”

大模型的落地熱潮,也爲雲計算添了一把火,百度同樣也已喫到了紅利。

在隨後進行的電話會上,百度管理層透露,智能雲在二季度營收達51億元,同比增長14%,並持續實現非美國通用會計准則下的盈利;同時,AI貢獻的收入佔比進一步提升至9%,高於上一季度的6.9%。

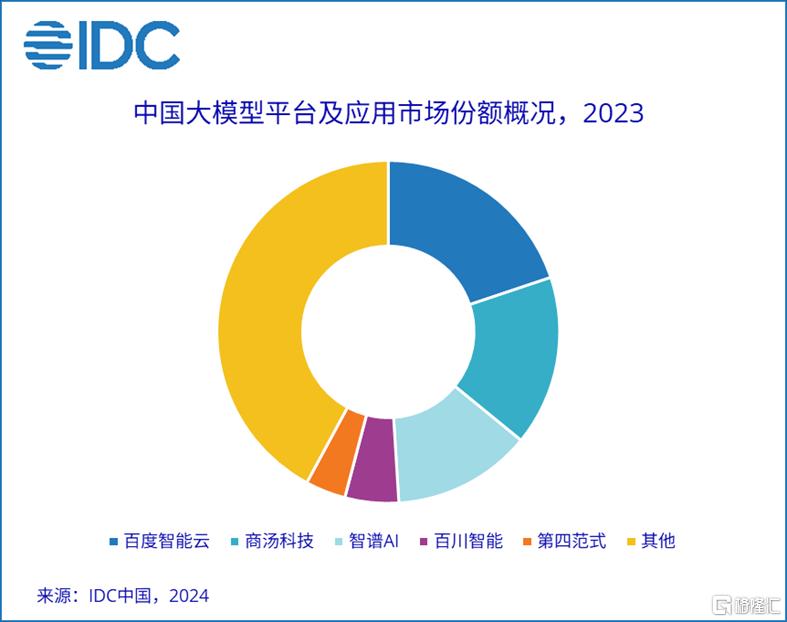

此外,根據IDC最新發布的《中國大模型平台市場份額,2023:大模型元年——初局》報告顯示,百度智能雲以19.9%的份額位居2023年大模型平台第一。

百度智能雲是承載百度大模型商業化落地的重要業務,AI貢獻的不斷提升,其實也反映出百度在大模型商業化進程的“加速度”。

據統計,今年上半年,國內大模型產業落地持續提速。大模型相關中標項目數量超過200個,百度智能雲先後中標中華全國總工會、國家圖書館、南方電網、中國聯通、鐵塔集團等頭部客戶大模型項目,在主流大模型廠商中一舉實現最多中標項目數量、最多行業覆蓋、最高中標金額總數三項成就,積累了豐富的大模型行業落地實踐。

看來,百度不僅“速度”上領先,還能兼顧“廣度”和“深度”。

大模型爆發後,GPU需求也隨之激增,但資源緊張且價格昂貴是硬傷,所以整合了存、算和應用等一站式服務MaaS模式开始被市場所接受,並成爲大模型廠商和雲廠商競相布局的新基礎服務。

在這方面,百度智能雲也推出了千帆大模型,定位於”一站式”企業級大模型服務平台,本質上是一個覆蓋大模型全生命周期的平台,不僅有自家的ERNIE,還集成了很多主流的大模型。

這一年多以來,國內AIGC應用爆發,這背後可謂功不可沒。公开數據顯示,百度智能雲千帆大模型平台已累計服務15萬客戶,幫助用戶累計精調2.1萬個大模型。

如今,基礎模型已逐漸淪爲科技大廠和少數幾家獨角獸的“領地”,被視爲大模型未來的AI原生應用,則爲創業者和开發者提供了一個新的機會。

隨着大模型加速卷向應用階段,百度同樣加快了AI原生應用生態建設的進程。今年4月,百度一口氣發布了三款利器,助攻業界加速AI原生應用的布局,且迅速迎來放量。其中,千帆AppBuilder的構建應用量就已達數十萬。此外,7月千帆AppBuilder又全新升級了RAG能力,以助力企業高效構建知識問答系統。

03搜索繼續派“AI”紅利,智能體生態漸成,百度文庫“蝶變”

除雲業務之外,百度在搜索這塊“腹地”中,也得到了不少來自AI的“補給”。

根據財報顯示,6月百度App月活用戶達7.03億,同比增長4%;而據財報電話會披露信息,已有18%的搜索結果由AI生成,環比繼續提升。

與此同時,在百度搜索基於AI大模型完成重構一年後,已开始初露鋒芒。

8月8日,根據國內認可度最高的AI應用榜單之一“AI產品榜”數據顯示,百度搜索“Ai智能回答”首次參選就以絕對優勢登頂國內總榜。

值得一提的是,本次AI產品榜國內總榜,前五名百度就佔了3席,除了第一之外,百度文庫和文心一言分別拿下第3和第5。此外,百度文庫推出的全新產品“橙篇”也登陸“全球新品增速榜”,成爲國內增速最快的AI產品。

百度搜索的提升,依然少不了智能體的助攻。根據電話會數據,7月智能體日均分發次數超800萬,是5月的兩倍,這意味着正經歷爆炸式增長的百度智能體已漸成生態。

百度希望用AI來穩固搜索的基本盤和領導地位。現在來看,被視作通向大模型落地“最後一公裏”的智能體,大有可能成爲百度手裏的一張扭轉局勢的“王牌”。

對於百度而言,“智能體+搜索”堪稱“天作之合”:

一方面,智能體將重新定義搜索,大幅提升用戶的搜索體驗;另一方面,百度搜索每天請求量高達幾十億次,擁有龐大用戶群、超級流量和智能推薦三大優勢,爲智能體的落地和分發提供了天然的最佳場景,搜索也將成爲智能體分發的最大入口。此外,百度還依托搜索生態爲企業和开發者創建的智能體提供分發和變現的支持,幫助客戶增加銷售轉化,提升投放效率。

借智能體重構AI搜索,算是百度特色。盡管谷歌、微軟、Meta等全球巨頭都在大力入局AI搜索,探索與大模型能力應用的結合,但目前綜合來看,多數AI搜索引擎還是主要以增強大模型能力爲主,用戶所感受到的僅僅是增加了“AI生成內容”的搜索。這也與去年李彥宏在“百度世界2023”上提出的新搜索內涵相契合,即新搜索具有“極致滿足”、“推薦激發”和“多輪交互”三個特徵。

其實,百度對智能體下重注,早已有跡可循,特別是今年6月以來,李彥宏就曾多次在公开場合表達過對智能體的高度看好和前瞻性看法:“在AI應用的發展方向上,最看好智能體。”、“智能體就像AI時代的網站,將形成數百萬量級的龐大生態”。

拿到KPI的百度,也得到了大行的青睞。

例如,小摩稱百度已經越來越多地將Gen-AI內容放在其主要廣告庫存中,百度的搜索結果頁面將隨着時間的推移而變化:從簡單查詢到復雜查詢,從單輪查詢到多輪對話。從商業角度來看,這樣的變化將把百度在價值鏈中的角色從單純的流量導向擴展到售前咨詢,預期將增加交易對話的流量,並將在中長期內對盈利產生積極影響。

百度“用AI把所有應有都做一遍”的這一暢想,看來正加速成爲現實,並隨之撬動了行業新紅利。在搜索之外,百度文庫應是另一個被大模型成功“帶飛”的產品。

根據財報電話會透露的信息,本季度,百度文庫的訂閱收入同比增長超過15%。目前累計AI用戶數已突破1.8億,AI功能使用次數已突破22億。此外,重構後的百度文庫在智能PPT、智能文檔、智能畫本等上百項多模態AI功能上均處領先優勢。其中智能PPT市場份額已達到8成,處於斷層領先地位。毫不誇張地說,5個智能PPT裏,就有4個出自百度文庫。

04尾聲

大模型比拼到下半場,“應用”爲王成爲共識,這更考驗的是各家的“內功”。身爲領頭羊的百度,明顯“跑”得更快,而且不止是速度領先,在產業落地的深度、廣度上,也都走在了國內前列。不僅生態佔位更優,也爲之後業績的兌現鋪設了一個堅實的基礎。

管窺百度的二季報,AI應用市場明顯放量,可見一斑。當廠商們都紛紛“躬身入局”,國內AI應用普及率的提升也會隨之加速,那么離大模型“自由”還遠嗎?或許真正的甜蜜期也會跟着到來。

標題:國內大模型“淘汰賽”开局,百度“狂奔”領跑

地址:https://www.iknowplus.com/post/139862.html