從工業品庫存視角看後續經濟和債市演變

摘要

國內宏觀經濟需求側尚待進一步改善

從最新經濟數據來看,內需相關的投資與消費均有相對走弱趨勢,固定投資與消費同比均走弱且不及預期,宏觀層面整體上依舊靠出口進行拉動,而在內需偏弱背景下,制造業投資與工業生產實際也出現一定邊際走弱。投資方面,近期三個主要分項中僅基建投資增速邊際回升,房地產投資增速延續下行,制造業投資也出現邊際回落。而從消費視角來看,與工業品需求更爲相關的耐用品消費近期表現欠佳,家電與汽車零售同比有所下行。海外需求層面,近兩月我國出口同比增速仍保持在相對較高位置,但從海外經濟基本面來看,外需熱度或已出現降溫。

工業品庫存偏高,三季度可能存在去庫壓力

從工業品庫存來看,這輪工業品庫存增速底部出現在2023年年中,此後工業品庫存增速有所上行。盡管目前來看,工業品整體庫存增速並非處於歷史高位,主要是下遊行業目前庫存增速相對偏低。但從主要上遊和中遊商品庫存加總得到的工業品庫存的絕對水平來看,目前中上遊工業品庫存的絕對水平相對偏高,明顯高於季節性,尤其是部分工業品庫存位於高位。具體來看,上遊黑色金屬方面,螺紋鋼和熱卷庫存水平有所分化,熱卷後續或面臨去庫壓力;有色金屬方面,目前銅鋁庫存均位於相對高位,後續或也面臨去庫壓力;對於中遊非金屬建材行業,如水泥、玻璃、PVC等,目前庫存也呈現分化的狀態,水泥庫存目前整體偏低,但玻璃和PVC庫存相對位於高位。綜合來看,由於目前多數中上遊工業品庫存處於相對較高水平,可能意味着三四季度這些工業品可能存在重新去庫的壓力,對應着工業品價格可能也將再次回落。

工業品價格下行影響核心通脹,長端利率方向上仍趨於下行

當前工業產能利用率偏低,企業庫存壓力較大,工業品價格或繼續下行,8月以後PPI同比或再次回落。我們認爲工業品價格下跌或將影響關鍵消費品價格,加上服務價格走勢偏弱,核心通脹或將繼續低位運行。近期監管因素導致中長端利率有所調整,就長端利率走勢而言,其運行方向仍主要取決於經濟基本面,我們認爲監管因素可能會影響長端利率變化節奏,但是難以改變長端利率運行方向。當前內需不足而名義經濟增長趨弱,長端利率在方向上或仍趨於下行。當前期限利差處於高位,這部分與監管因素有關,部分與流動性偏松有關。隨着我國貨幣政策框架的完善,未來資金利率波動性可能降低,未來我國期限利差可能會逐步更多體現很多基本面預期的因素,而我國期限利差可能逐步像美國期限利差那樣,成爲反映宏觀經濟走勢的重要指標。

風險:工業品價格變化超預期。

正文

7月以來工業品價格快速下跌,尤其是黑色產業鏈價格降幅較大,PPI環比趨於回落。當前我國內需未見明顯改善,加上外需也面臨下行風險,工業品供大於求情形或將延續,企業庫存去化緩慢,工業品價格仍面臨下行壓力,我們預計8月以後PPI同比或再次下行。工業品價格回落可能會影響核心通脹走勢,由於當前央行將推動通脹溫和回升作爲貨幣政策重要考量,我們預計央行貨幣政策或保持寬松,我們認爲隨着外部因素對貨幣政策約束減弱,後續貨幣寬松力度或有所加大。近期監管因素導致長端利率調整,不過我們認爲監管因素可能會影響長端利率變化節奏,但是難以改變長端利率運行方向,考慮當前內需不足而名義經濟增長趨弱,長端利率在方向上或仍趨於下行。

一、國內宏觀經濟需求側尚待進一步改善

從最新經濟數據來看,內需相關的投資與消費均有相對走弱趨勢,固定投資與消費同比均走弱且不及預期,宏觀層面整體上依舊靠出口進行拉動,而在內需偏弱背景下,制造業投資與工業生產實際也出現一定邊際走弱。在這一基礎上,我們認爲需求側偏弱的宏觀格局難以支撐工業品需求與價格的回升。具體分析如下:

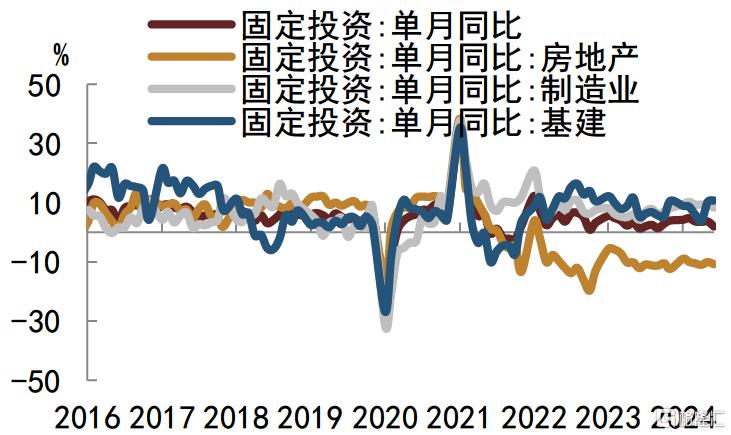

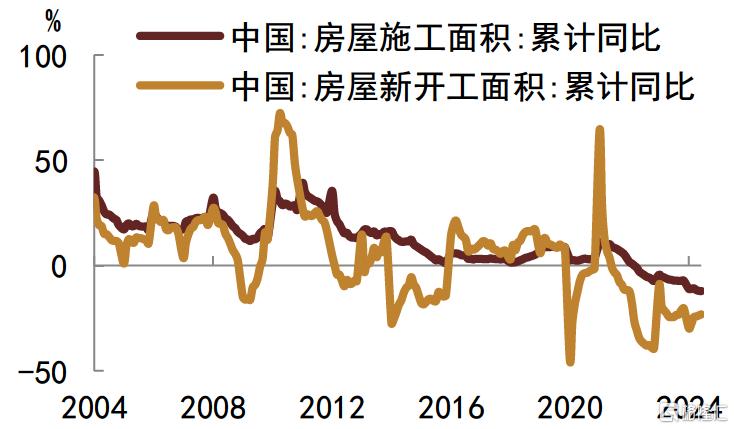

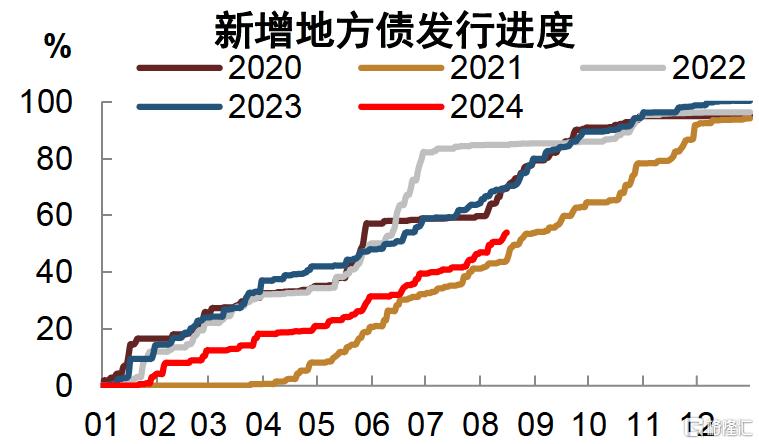

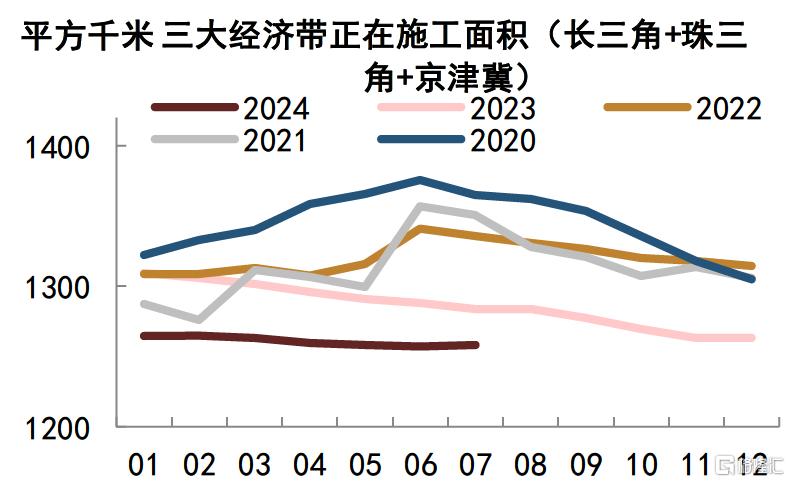

投資方面,近期三個主要分項中僅基建投資增速邊際回升,房地產投資增速延續下行,制造業投資也出現邊際回落(圖1)。房地產方面,銷售端在政策持續優化的背景下尚未見到明顯且持續的改善,因而影響投資端,在竣工面積增速下降,房屋新开工整體仍較弱的背景下,房屋施工面積同比降幅也持續擴大,這或會導致房地產側工業品需求繼續下滑(圖2)。基建方面,近期地方債發行速度有所提升,但整體來看進度仍然偏慢,尤其是專項債發行進度,截至8月16日本年度新增專項地方債供給進度僅達53%(圖3)。並且從基建實物工作量角度來看,近期三大經濟帶正在施工面積較低,從水泥出貨、螺紋鋼表觀消費、改性瀝青开工率等基建相關高頻指標來看,整體建築活動表現均不佳,一方面與淡季有關,一方面考慮季節性也位於低位也指向今年建築側需求相對偏低(圖4)。今年以來制造業投資在全球制造業周期向上、海外需求拉動、國內政策傾斜等多重因素影響下表現較好,但近月來增速出現邊際下行,主要由於在國內需求側前景尚不明朗的前提下,海外經濟降溫的徵兆逐步顯現,使得制造業整體預期有所承壓。

圖1:投資各分項表現

注:數據截至2024年7月 資料來源:Wind,中金公司研究部

圖2:房屋施工面積增速出現明顯下滑

注:數據截至2024年7月 資料來源:Wind,中金公司研究部

圖3:地方債發行進度仍舊偏慢

注:數據截至2024年8月16日 資料來源:Wind,中金公司研究部

圖4:基建實物工作量表現不佳

資料來源:四象愛數,中金公司研究部

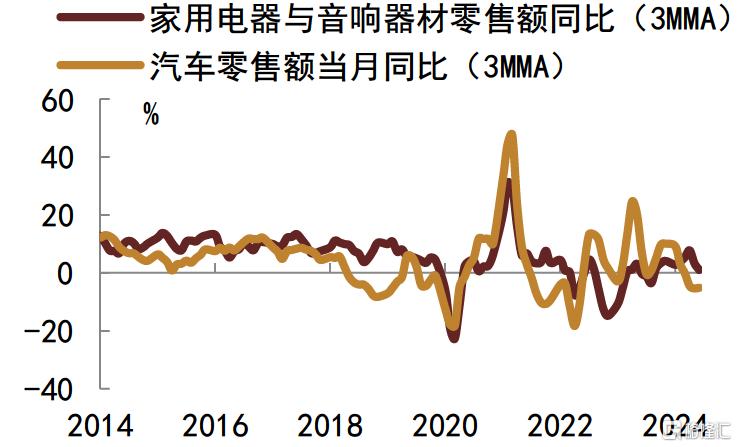

而從消費視角來看,與工業品需求更爲相關的耐用品消費近期表現欠佳,家電與汽車零售同比有所下行(圖5)。

圖5:耐用品消費增速下滑

注:數據截至2024年7月 資料來源:Wind,中金公司研究部

考慮到目前設備更新及以舊換新相關政策效果尚未完全釋放,我們認爲後續或許家電、汽車銷量能有小幅回升,但考慮到居民收入預期與消費信心難以短期內見到明顯回升,疊加地產銷售偏低導致家電需求偏弱,我們認爲後續耐用品消費或難出現明顯回升,對工業品需求的提振幅度或也相對有限。

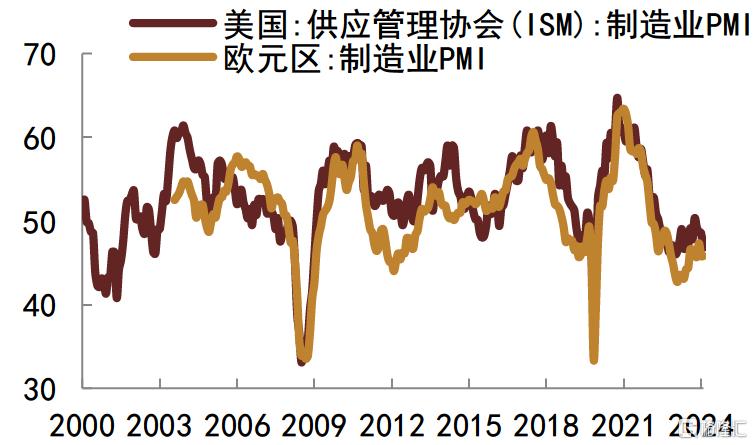

海外需求層面,近兩月我國出口同比增速仍保持在相對較高位置,但從海外經濟基本面來看,外需熱度或已出現降溫。美歐制造業PMI自二季度以來均有明顯下滑,美國消費需求近期也出現降溫趨勢,整體看出口目前雖仍在高位但前景難言樂觀,我們預計出口在今年四季度至明年一季度間或將有所回落,從而進一步影響制造業相關需求,最終對制造業投資造成一定影響,並對工業品需求造成一定影響(圖6)。

圖6:歐美制造業PMI回落

注:數據截至2024年7月 資料來源:Wind,中金公司研究部

因而綜合來看,從基本面視角目前並不利於工業品需求的回升以及工業品價格的修復。

二、工業品庫存偏高,三季度可能存在去庫壓力

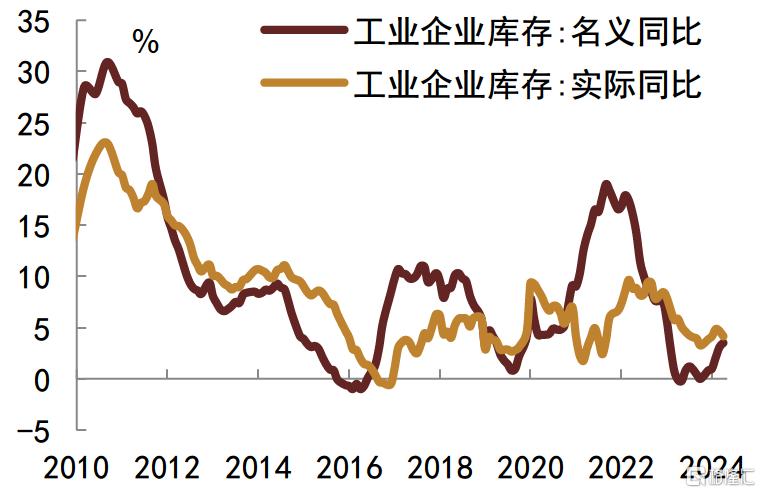

從工業品庫存來看,這輪工業品庫存增速底部出現在2023年年中,此後工業品庫存增速有所上行。盡管目前來看,工業品整體庫存增速並非處於歷史高位(圖7),主要是下遊行業目前庫存增速相對偏低(圖8)。但從主要上遊和中遊商品庫存加總得到的工業品庫存的絕對水平來看,目前中上遊工業品庫存的絕對水平相對偏高,明顯高於季節性(圖9),尤其是部分工業品庫存位於高位,意味着後續這些中上遊工業品可能存在去庫壓力。具體來看:

上遊黑色金屬方面,螺紋鋼和熱卷庫存水平有所分化,熱卷後續或面臨去庫壓力。螺紋鋼庫存水平基本持平去年同期但7月下旬以來邊際去化,主要是因爲供需同時收縮的情況下生產下滑的幅度超過需求。由於地產需求持續偏弱,基建需求改善也較爲有限,鋼廠盈利狀況相對低迷,生產意愿不強,年初以來螺紋產量持續弱於季節性,尤其是7月下旬以來螺紋產量出現快速下滑,且超過螺紋表觀消費回落的幅度,使得螺紋庫存近期出現小幅回落。年初以來熱卷產量高於去年同期,需求基本符合季節性,使得熱卷庫存持續高於往年同期,尤其是7月以來隨着需求放緩,熱卷庫存明顯上行,已經位於往年同期高位,後續去庫壓力較大(圖10)。鋼材社庫高於廠庫,說明廠商對於市場供需格局相對悲觀,原材料採購意愿欠佳。

圖表7:工業企業庫存增速

注:數據截至2024年6月 資料來源:Wind,中金公司研究部

圖表8:下遊行業庫存增速

注:數據截至2024年6月 資料來源:Wind,中金公司研究部

圖表9:商品庫存加總的庫存指數目前高於季節性

注:數據截至2023年8月9日 資料來源:Wind,中金公司研究部

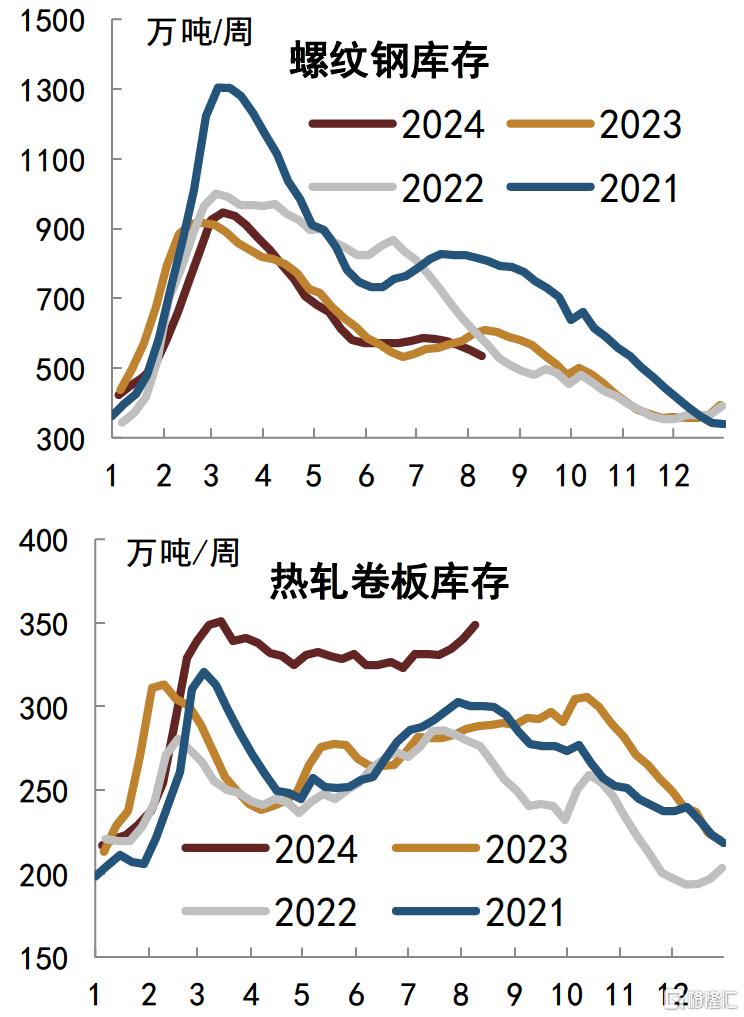

圖表10:黑色庫存

注:數據截至2024年8月9日 資料來源:Wind,Mysteel,中金公司研究部

有色金屬方面,目前銅鋁庫存均位於相對高位,後續或也面臨去庫壓力。今年上半年在新能源等制造業領域需求以及海外發達國家需求支撐下,銅鋁等有色金屬庫存整體弱於季節性,也帶動了一波有色金屬價格的明顯上行。然而,下半年开始,有色金屬需求出現放緩的趨勢。一方面,在开發商資金到位情況偏弱的情況下,國內地產竣工持續低迷,而隨着內需走弱以及新能源等領域產能過剩現象的出現,制造業投資增速也有所放緩;另一方面,歐美等海外國家經濟基本面也出現邊際走弱的跡象,對銅鋁等有色金屬需求的支撐可能是下降的。在需求走弱的情況下,6月以來有色金屬供需格局也有所惡化,其中銅庫存大幅上行,而鋁庫存也並未出現季節性去化,使得整體來看,目前有色金屬的庫存水平是高於往年同期的,後面有色行業去庫壓力可能也較大(圖11)。

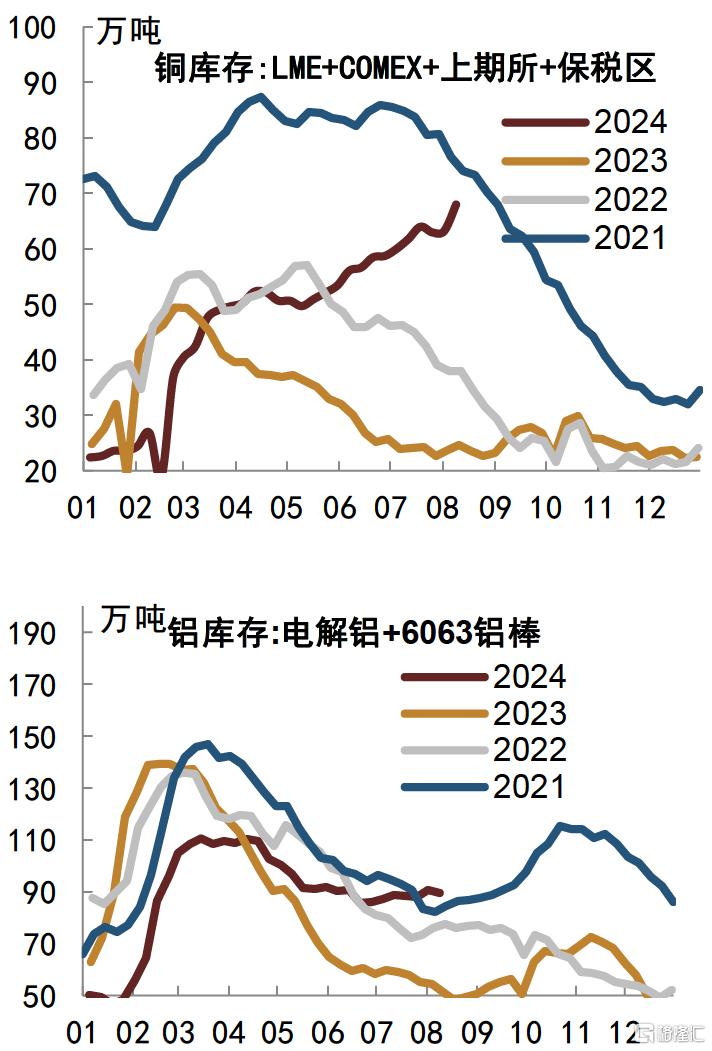

圖表11:有色行業庫存目前處於相對高位

注:數據截至2024年8月9日 資料來源:Wind,Mysteel,中金公司研究部

對於中遊非金屬建材行業,如水泥、玻璃、PVC等,目前庫存也呈現分化的狀態,水泥庫存目前整體偏低,但玻璃和PVC庫存相對位於高位。水泥、玻璃和PVC庫存水平的差異主要是供給端差異導致的。水泥、玻璃、PVC都屬於地產和基建下遊行業,在地產需求持續偏弱、基建進度偏慢的情況下,水泥、玻璃和PVC需求均偏弱。但由於年初以來水泥行業錯峰生產,產能利用率位於明顯弱於往年同期,生產收縮的情況下水泥庫容比弱於季節性。而今年上半年玻璃和PVC產量維持高位,7月以來由於玻璃和PVC需求走弱,其庫存水平也明顯上行,後續來看玻璃和PVC行業可能也會开啓去庫進程(圖12)。

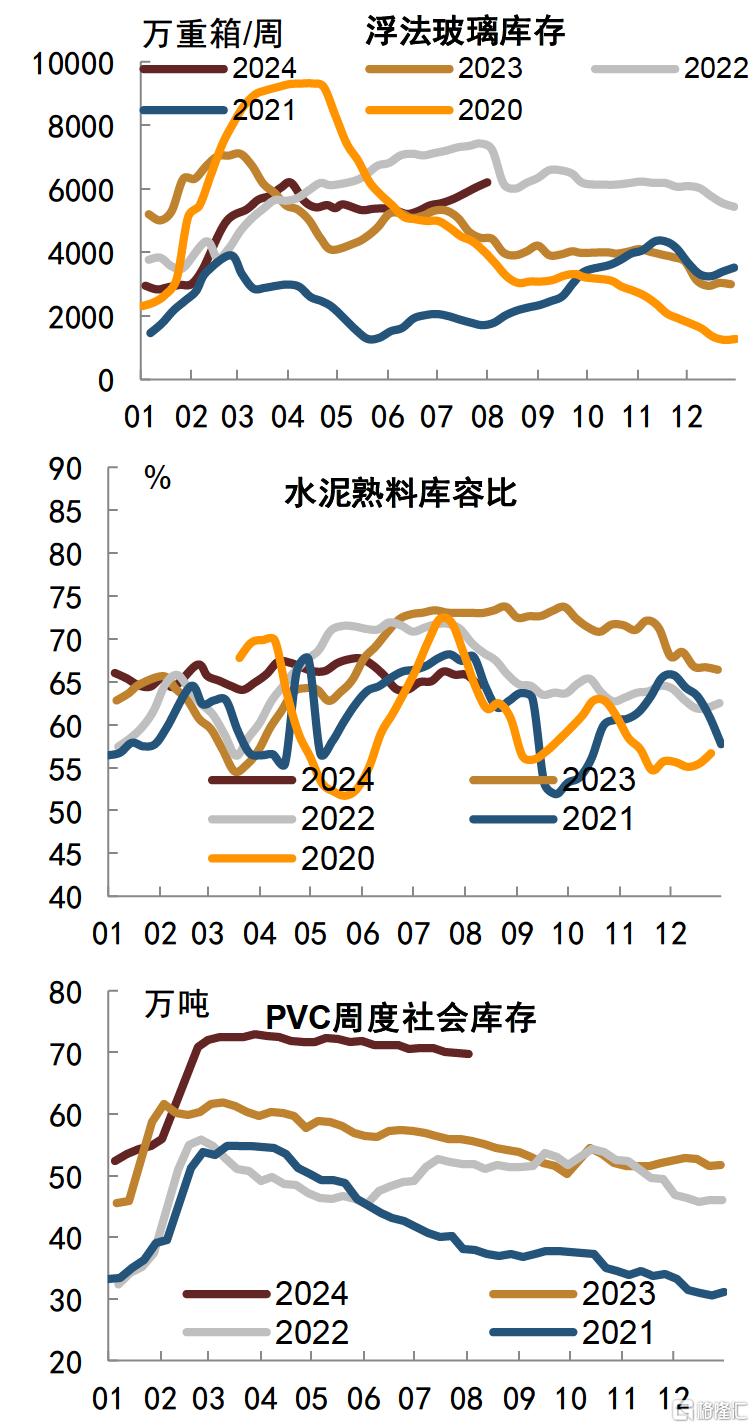

圖表12:玻璃、水泥和PVC庫存

注:數據截至2024年8月9日 資料來源:Wind,中金公司研究部

綜合來看,由於目前多數中上遊工業品庫存處於相對較高水平,可能意味着三四季度這些工業品可能存在重新去庫的壓力,對應着工業品價格可能也將再次回落。實際上,以往來看,年內工業品庫存往往呈現出波動性的特徵,例如2022年二季度補庫,三季度开始去庫;2023年工業品在二季度去庫,三季度开始重新補庫;而今年二季度在銅等工業品價格上漲的情況下,企業去庫意愿不強,反而隨着市場風險偏好的提升,積極囤貨待漲,使得工業品庫存在二季度反而是邊際累積的。然而,隨着海外經濟動能开始逐漸走弱,市場風險偏好回落,目前已經偏高的工業品庫存壓力就开始凸顯,使得今年工業品去庫壓力可能反而落在三季度。類似的情況也出現在2022年,2022年二季度大宗商品價格位於高位,工業品庫存累積,但三季度开始工業品重新去庫,工業品價格也开啓了下行通道。因此,在目前工業品庫存水平相對偏高的情況下,一旦三季度企業开始重新去庫,工業品價格可能面臨再次回落的壓力,使得今年三季度工業品價格走勢跟去年相反,但跟2022年的情況類似。

三、工業品價格下行影響核心通脹,長端利率方向上仍趨於下行

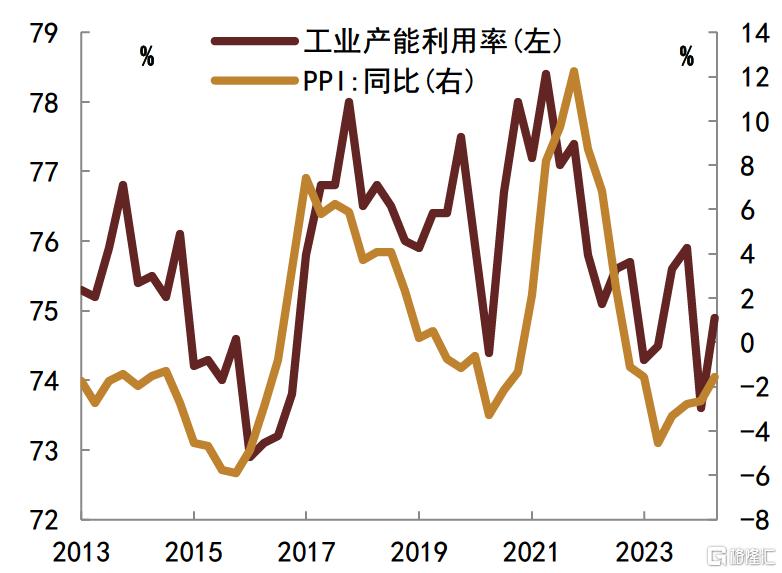

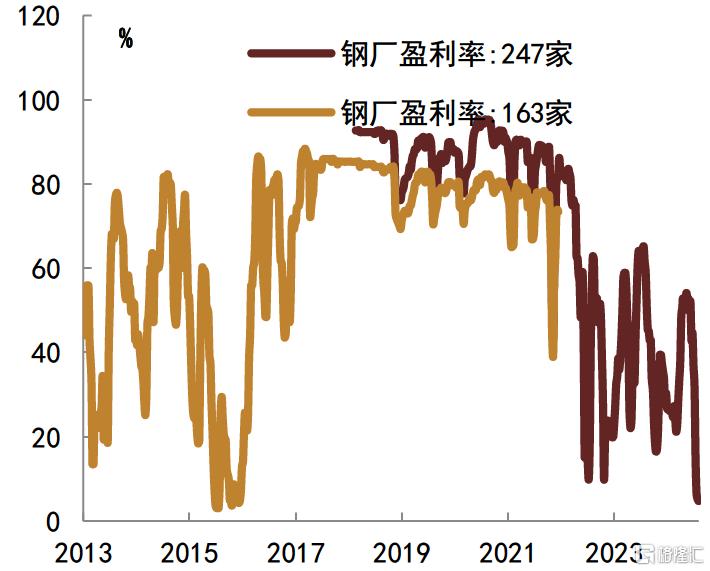

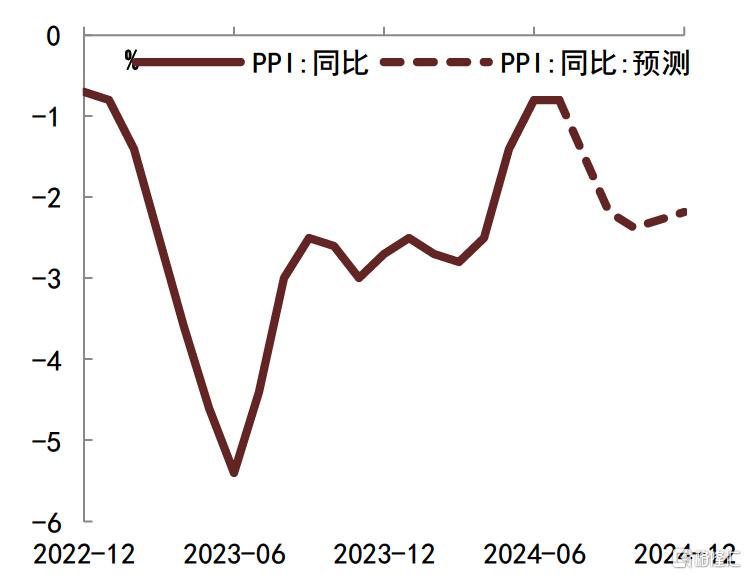

當前工業產能利用率偏低,企業庫存壓力較大,工業品價格或繼續下行,8月以後PPI同比或再次回落(圖13)。由於下遊需求持續低迷,工業品總體處於供大於求的狀態,這導致工業品庫存去化緩慢,工業品價格持續下行,企業盈利放緩甚至出現虧損而不得不降低產出,這使得產能利用率持續偏低,今年二季度工業產能利用率僅74.9%,處於歷史偏低水平,尤其是黑色產業鏈。受房地產投資放緩和基建項目減少影響,今年建築鋼材表觀消費大幅下降,加上近期板材需求也明顯放緩,鋼材需求出現大幅下降,鋼材價格也快速下跌,鋼廠虧損面有所加大(圖14),截至8月16日當周盈利鋼廠佔比低於5%。在鋼材需求下滑而價格下跌背景下,上遊原材料價格也受到影響,從鐵礦石到焦煤焦炭價格均快速下跌,黑色產業鏈價格總體跌幅明顯。盡管短期外需保持一定韌性,這使得部分有色和能化品種跌幅相對偏小,但是考慮國內在全球工業品需求中佔有半壁江山,內需弱勢將影響多數工業品價格。我們預計8月以後工業品價格環比跌幅加快,8月以後PPI同比或將重回下行,工業品通脹或持續處於負值區間(圖15)。我們認爲當前工業品所處環境與2014-2015年有類似之處,2014-2015年工業品明顯供大於求,企業一方面不斷降低生產負荷,另一方面不斷進行去庫存,然而盡管產能利用率明顯下降,庫存水平也降至低位,但是工業品價格卻還是不斷下跌,這背後的核心是需求不足。在需求持續收縮的環境中,供給收縮難以扭轉價格下跌勢頭,由於成本端螺旋式下降,整體工業品價格面臨持續下行壓力。扭轉這種局面的關鍵在於需求側刺激與供給側改革配合,2016年棚改貨幣化安置和供給側改革推進之後,工業品供需逐漸走向平衡,工業品價格也止跌回升,後續工業品價格能否走出困境,更多需要看需求側和供給側政策的發力程度。

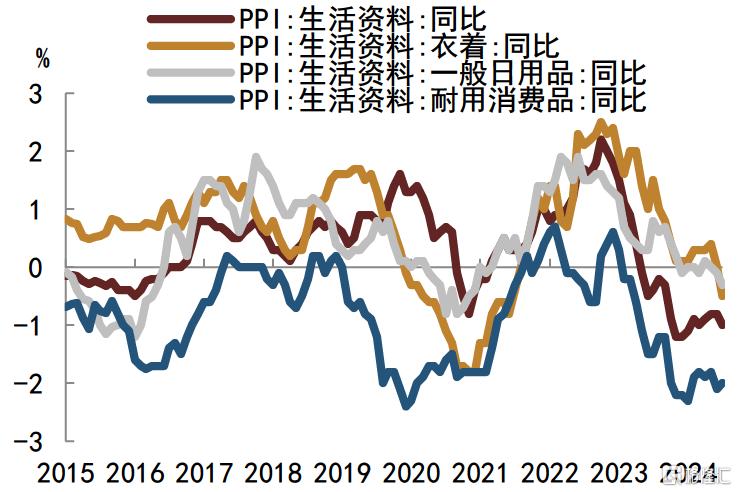

我們認爲工業品價格下跌或將影響關鍵消費品價格,加上服務價格走勢偏弱,核心通脹或將繼續低位運行。在工業品價格普遍下行背景下,消費品價格也受到影響,這一方面是從成本角度的直接影響,另一方面也是競爭加劇背景下企業的被動選擇。從PPI生活資料價格走勢可以看到相關消費品出廠價明顯走弱,7月PPI生活資料中的衣着、一般日用品和耐用消費品同比分別下降0.5%、0.3%和2.0%,7月PPI生活資料同比下降1.0%,生活資料出廠價降幅較大(圖16)。企業出廠價下跌最終傳導到居民消費端,當前CPI消費品價格也明顯偏弱,尤其是耐用消費品降幅較大,7月交通工具同比下降5.6%,家用器具同比下降1.8%,通信工具下降2.1%,這些對核心通脹形成較大影響。此外,在房地產市場持續疲軟背景下,居住類價格持續低迷,7月租賃房房租同比增速爲-0.3%,整體居住類同比增速僅爲0.1%,這將影響到服務價格水平,7月CPI服務同比增速繼續降至0.6%,服務價格低迷和耐用品價格下跌,意味着核心通脹可能繼續弱勢。當前核心通脹低迷本質上是與實體經濟偏弱相匹配的,這體現在三個方面:一是居民收入和收入預期不足,這從根本上限制了居民消費端價格上漲;二是工業產能利用率低意味着產品價格趨於回落,而勞動力市場未達到充分就業會影響服務價格;三是廣義貨幣增速下降,這不但反映實體經濟活力,而且側面反映居民收入增速放緩。

圖表13:工業產能利用率處於低位

注:數據截至2024年6月 資料來源:Wind,中金公司研究部

圖表14:鋼廠盈利率大幅下降

注:數據截至2024年8月16日 資料來源:Wind,中金公司研究部

圖表15:8月以後PPI同比或重回下行

注:數據截至2024年7月,8-12月爲預測數據 資料來源:Wind,中金公司研究部

圖表16:生活資料價格持續低迷

注:數據截至2024年7月 資料來源:Wind,中金公司研究部

我們認爲隨着外部因素對貨幣政策約束減弱,央行貨幣政策放松節奏或加快,政策利率有望繼續下調。由於低通脹可能會導致工資物價螺旋下跌,可能導致市場預期持續負面,央行逐步重視低通脹的應對,強調要把推動通脹溫和回升作爲貨幣政策的重要考量[1],我們認爲這意味着低通脹背景下央行有加大貨幣寬松的述求。今年上半年美元偏強,人民幣匯率面臨一定貶值壓力,外部因素使得貨幣放松受到約束,不過隨着美國通脹和就業趨緩,市場對美聯儲降息預期增強,人民幣貶值壓力得到明顯緩解,貨幣放松的外部約束逐步解除,7月央行开啓降息並正在謀劃更多增量政策[2],我們預計後續央行貨幣政策放松節奏或繼續加快。盡管我國當前名義利率絕對水平處於歷史低位,但是低通脹使得實際利率反而出於歷史相對高位,我們預計推動名義利率下行或仍是央行重要方向。當前央行7天逆回購操作利率正成爲最重要的政策利率,而7天逆回購利率甚至高於大行1-2年期定期存款利率,我們認爲央行降息空間仍然較大,後續政策利率有望繼續下調,而這將爲整體收益率中樞下行打开空間。

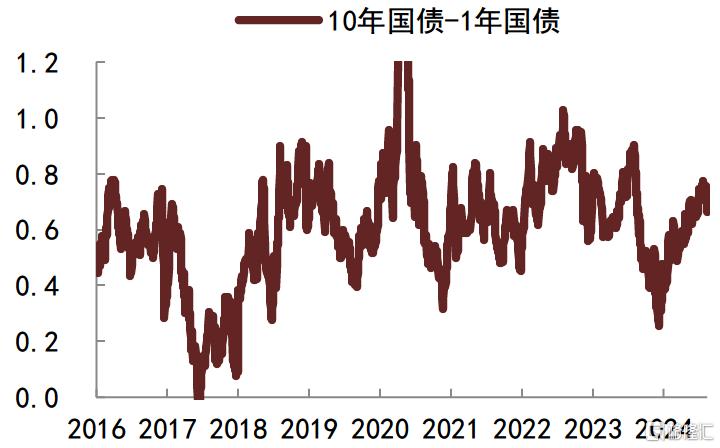

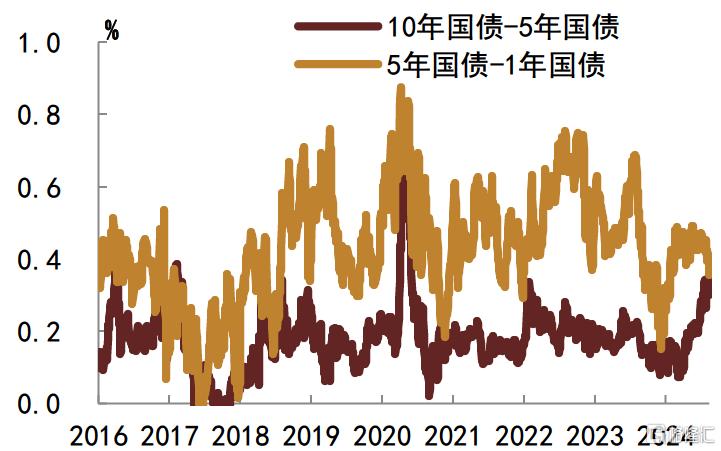

近期監管因素導致中長端利率有所調整,不過這更多影響利率變動節奏,難以改變利率運行方向,考慮名義經濟增長偏弱,利率在方向上仍趨於下行。7月央行降息之後中長端利率明顯下行,10年國債活躍券最低跌破2.1%,這再次引起央行對中長端利率下行過快的擔憂,在央行持續提示風險並出台監管措施背景下,近期中長端利率明顯反彈。我們認爲央行加強監管有助於約束機構過度加久期行爲,從而提前防範久期錯配風險,有助於金融市場長期穩定。不過就長端利率走勢而言,其運行方向仍主要取決於經濟基本面,我們認爲監管因素可能會影響長端利率變化節奏,但是難以改變長端利率運行方向。當前內需不足而名義經濟增長趨弱,長端利率在方向上或仍趨於下行。從利率定價角度,我們可以簡單將長端利率拆分爲短端利率和期限利差,我們在前面提到政策利率可能會下調,這意味着短端利率可能趨於下降,理論上期限利差反映經濟預期等相關信息,當前環境下應該也是趨於下行,短端利率和期限利差共同隱含着長端利率在方向上會往下走。當然實際情況是我們看到期限利差反而趨於上行並達到較高水平(圖17),如何理解期限利差這種表現呢?我們認爲主要有兩點。一是監管因素,如果我們把國債10-1利差拆分爲10-5利差和5-1利差可以看到,二季度以來10-5利差明顯上行,而5-1利差則相對穩定(圖18,通過10-7利差和7-1利差也可以看到類似情形),這可能主要反映二季度以來監管因素的影響。二是流動性因素,由於貨幣調控還不是單一的利率途徑,與發達經濟體不同的是,流動性仍是影響我國期限利差的重要因素,甚至是主要因素,去年四季度的債券發行使得流動性偏緊而期限利差回落,今年一季度以來流動性偏松而期限利差回升。隨着我國貨幣政策框架的完善,未來資金利率波動性可能降低,未來我國期限利差可能會逐步更多體現很多基本面預期的因素,而我國期限利差可能逐步像美國期限利差那樣,成爲反映宏觀經濟走勢的重要指標。

圖表17:期限利差處於相對高位(%)

注:數據截至2024年8月16日 資料來源:Wind,中金公司研究部

圖表18:國債10-5利差明顯上升

注:數據截至2024年8月16日 資料來源:Wind,中金公司研究部來源:

注:本文來自中金公司2024年8月17日已經發布的《從工業品庫存視角看後續經濟和債市演變》,報告分析師:範陽陽、李雪、張昕煜、陳健恆、東旭、韋璐璐、丁雅潔、耿安琪、祁亦瑋、薛豐昀

標題:從工業品庫存視角看後續經濟和債市演變

地址:https://www.iknowplus.com/post/138478.html