興證策略:輪動強度已逼近年內新高

近期市場輪動強度已逼近年內新高。我們通過一級行業近五日漲跌幅排名變動絕對值加總,獨家構建了行業輪動強度指數這一指標,用於量化市場的輪動速度。6月底以來,我們看到這一指數持續上升,當前已逼近年內新高。

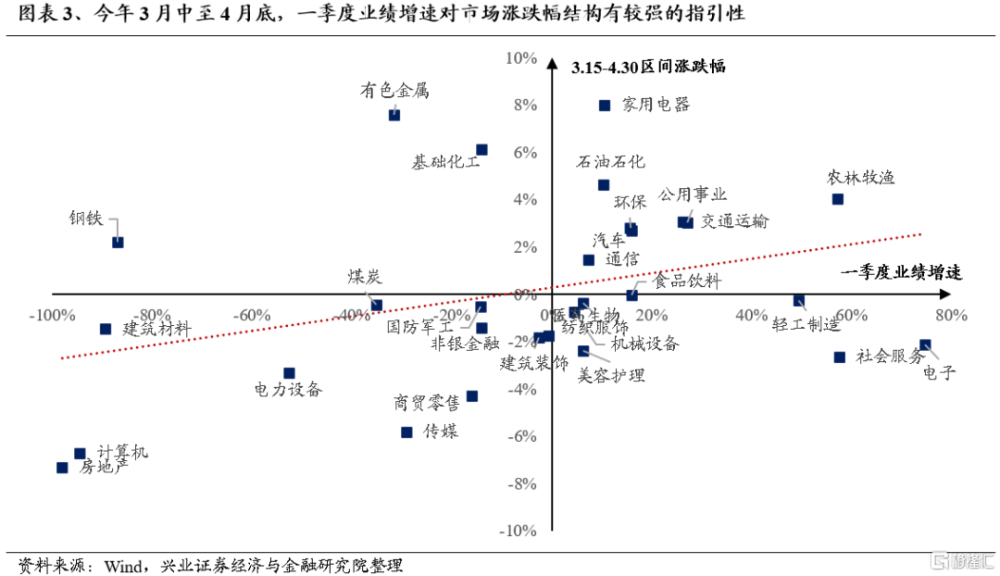

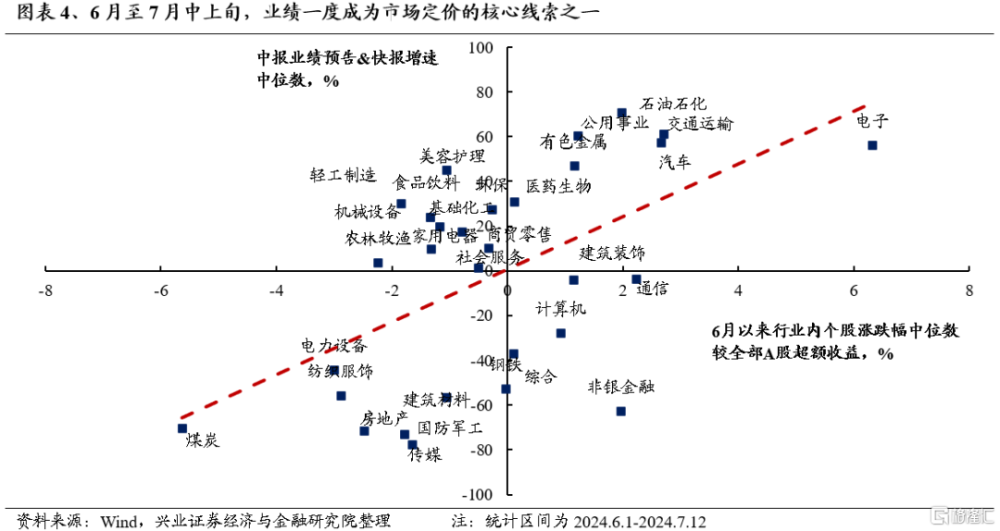

快速輪動是導致此前市場缺乏賺錢效應的重要原因。而往後看,我們認爲中報有望凝聚市場共識,形成帶來賺錢效應的合力。例如,4月下旬的一季報發布期,一些大盤龍頭、核心資產業績維持韌性;同時出口鏈等亮點也浮現出來。因此市場從4月上半月的過度防御狀態(聚焦高股息)轉向高ROE、高景氣、15+3等攻守兼備的方向。又例如,此前中報預告、快報陸續發布期,我們也看到業績對於股價及行業表現的影響也十分顯著。

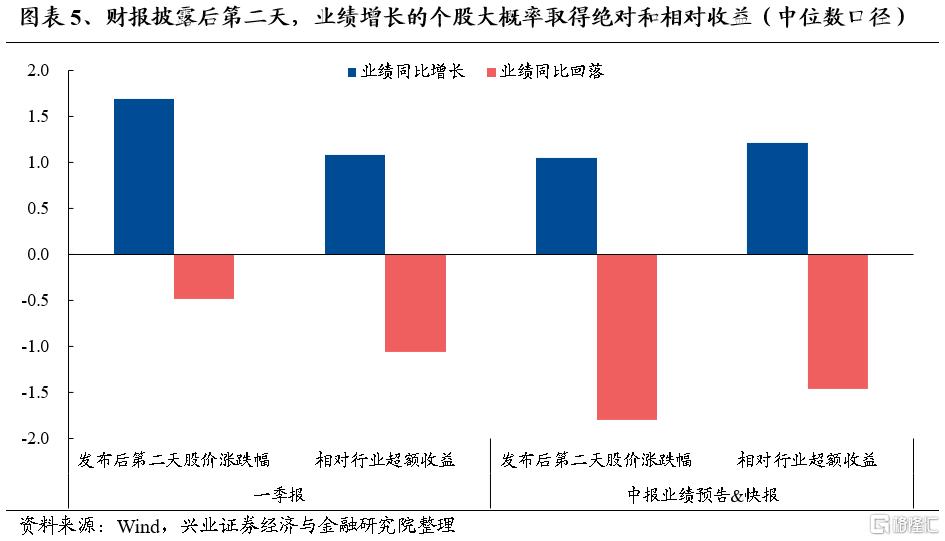

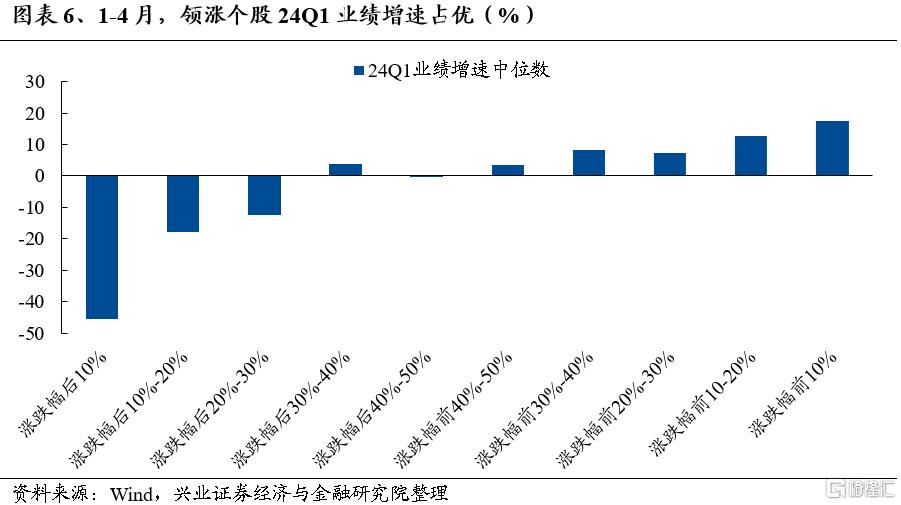

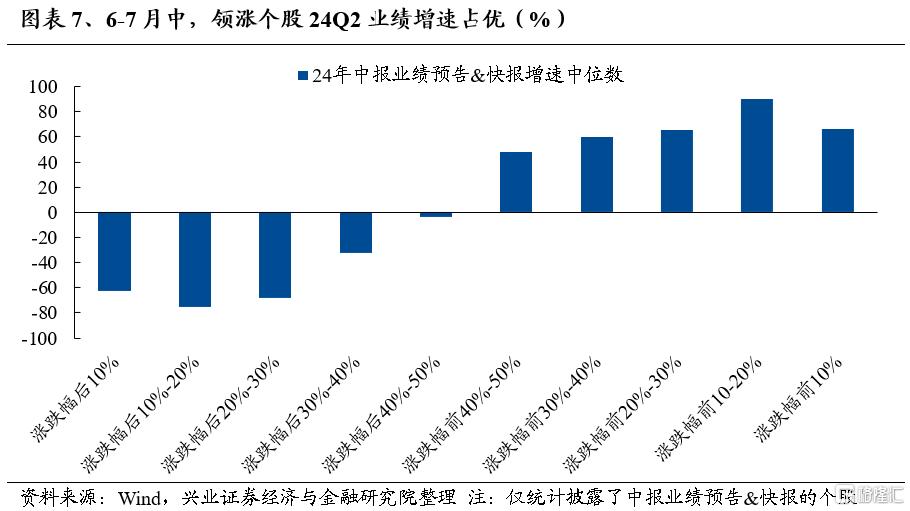

事實上,今年景氣投資依然有效,財報業績將是修正預期的重要錨點。短期維度來看,今年,在一季報和中報業績預告&快報披露後的第二天,業績實現正增長的個股大概率取得絕對收益並跑贏所屬行業,而業績虧損的個股以下跌爲主且跑輸行業。中期維度來看,今年領漲個股具備更高的增速。將個股按照1-4月和6-7月漲跌幅分組後,我們發現1-4月漲幅靠前的個股普遍在24Q1業績增速上佔優,而6-7月領漲個股也大多具備更高中報業績預告&快報增速。

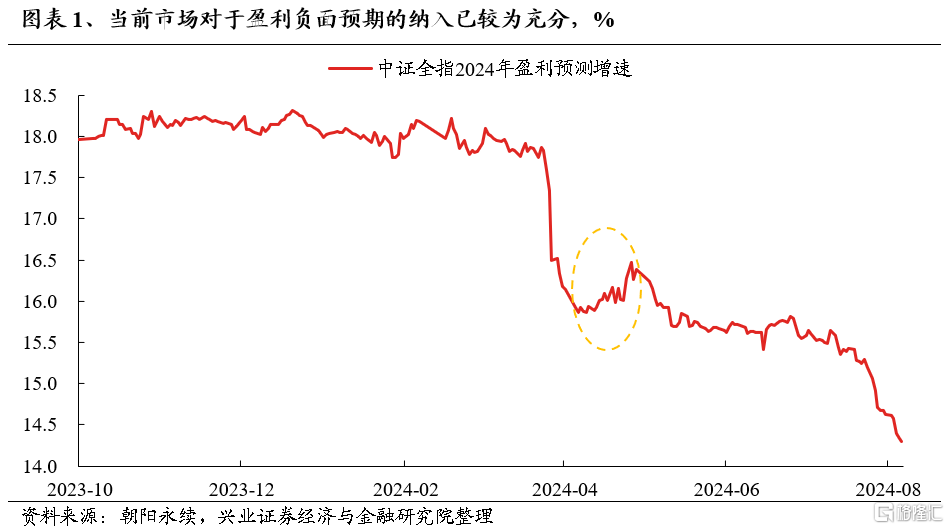

與此同時,往年財報季往往是風險偏好收縮的時段,但由於今年市場本身的風險偏好很低,導致業績空窗期大家已經納入充分的負面預期,所以財報季反而成爲風險偏好修復的窗口。往年財報季往往是風險偏好收縮的時段,核心是市場前期盈利預期較高,導致股價在業績不達預期後出現回調。而今年的不同之處在於,市場本身的風險偏好很低,導致業績空窗期大家已經納入較多的負面預期,而財報季風險偏好反而迎來修復。如3-4月業績空窗期市場較低迷,反而4-5月份年報、一季報公布後,市場風險偏好出現了一波修復、中證全指盈利預測小幅上修。

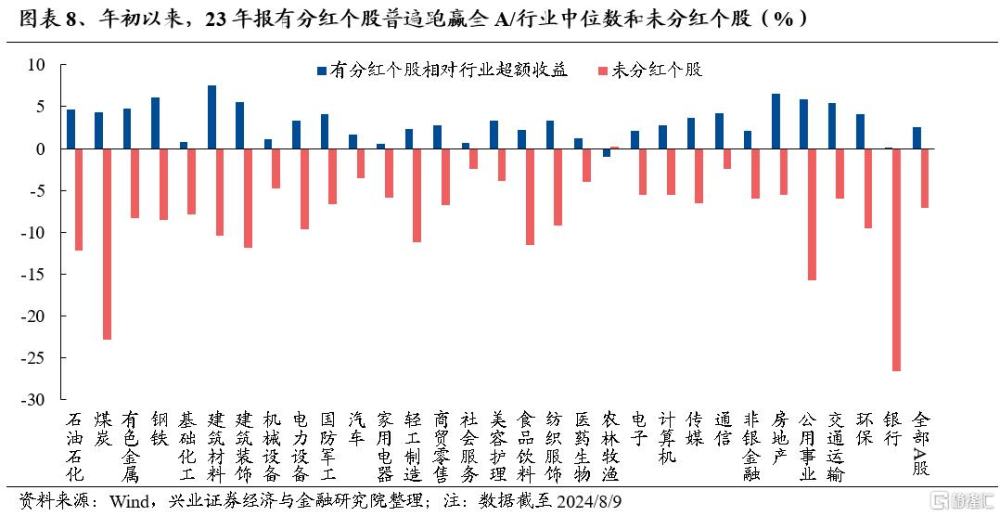

此外,中報季有望迎來上市公司密集披露分紅階段,對股東回報的重視有望提振市場信心。隨着監管積極引導上市公司加強股東回報,市場的審美由過去的ROE和G(景氣)逐漸往D(分紅)擴散。我們看到今年以來,在全部A股和絕大部分行業中,23年報有分紅個股普遍跑贏全A/行業中位數和未分紅個股。因此,參考8月8日晚間茅台宣布分紅計劃後對第二天個股股價的催化,若後續多數公司在中報中提出了分紅方案,有望持續修復市場情緒。

風險提示

經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本內容選自興業證券於2024年8月11日發布的研究報告《這次中報季非常關鍵——A股策略展望》

本報告分析師 :張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

陳恭懿 SAC執業證書編號:S0190523060001

林怡 SAC執業證書編號:S0190523080001

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:興證策略:輪動強度已逼近年內新高

地址:https://www.iknowplus.com/post/137770.html