7月經濟:應對分化如何出招?

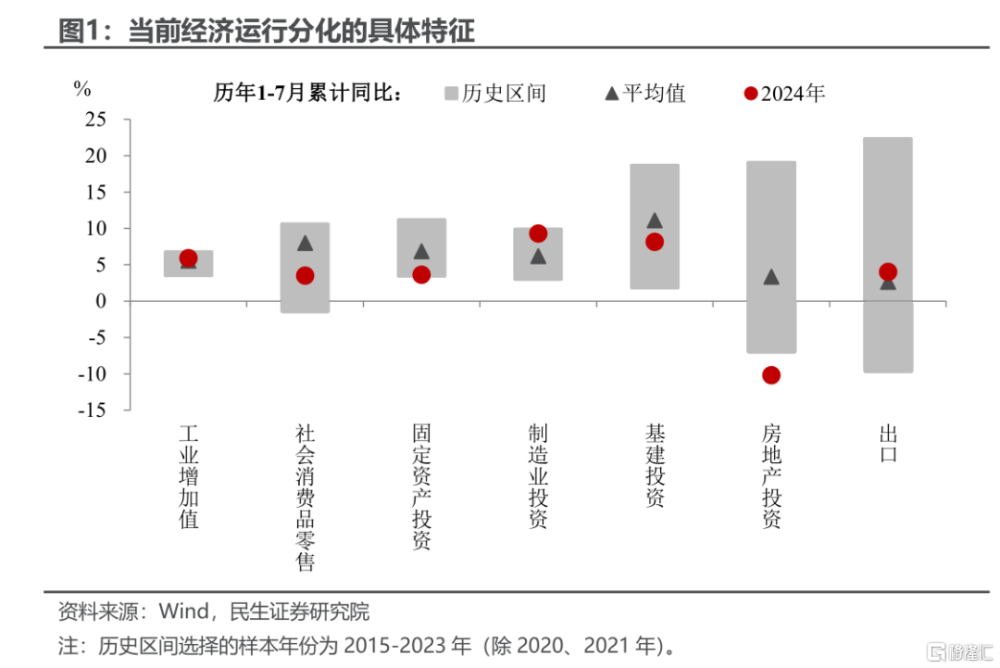

今天發布的7月經濟數據總體上好於6月,根據我們結合工業、投資和服務業的估算,7月對應的GDP增速在4.8%左右,表明三季度初經濟增速相較二季度(4.7%)正在企穩回升。然而結構上正如7月政治局會議所述,“經濟運行出現分化”,目前“外需好於內需,生產強消費淡”的現象並未明顯改觀。從7月經濟數據來看,开始出現了一些政策應對的積極信號,但一些問題仍有待政策破局:

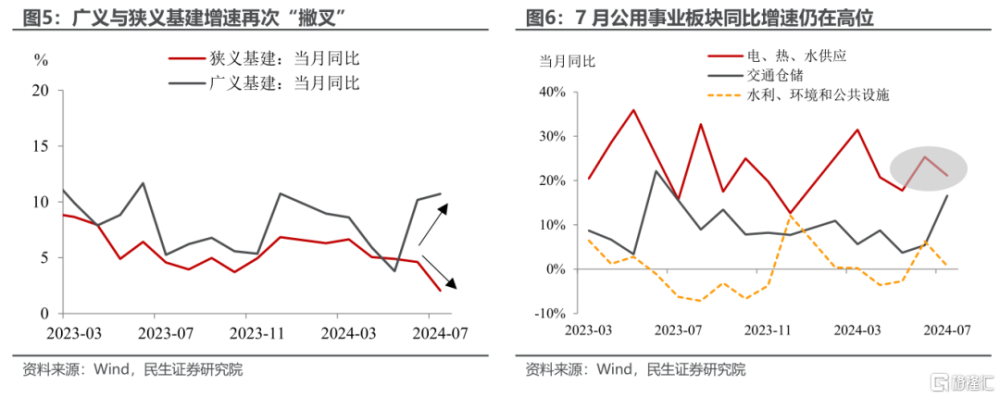

一是7月廣義基建投資增速回升了0.5個百分點至10.7%,反映出中央主導的公用事業領域投資的發力,但狹義基建投資增速回落了2.6個百分點至2.0%,一定程度上反映地方政府投資意愿的不足。

二是7月社零和服務業生產指數雙雙回升,其中汽車和家電同比受益於消費品以舊換新補貼降幅有所收窄,而文旅出行和體育娛樂類消費增速的回升則主要受暑期旺季的帶動。

三是7月工業增加值增速的回落一定程度上反映了出口放緩的初步跡象,而房地產投資和銷售的延續調整表明此前的寬松措施效果減弱,仍是國內有效需求不足的主要拖累。

往後來看,我們認爲“宏觀政策要持續用力、更加給力”在三季度主要體現在如下兩方面:

一是財政政策從穩投資轉向促消費。今年尚未使用的存量資金(近2萬億元專項債和6000多億元特別國債)在落地基建項目的同時,有望更多向消費尤其是服務消費傾斜。

二是貨幣政策仍有進一步寬松的空間。在美聯儲降息大概率將兌現的背景下,8-9月是觀察央行擇機降准降息的窗口期,但兩者可能不會疊加。7月經濟數據具體來看:

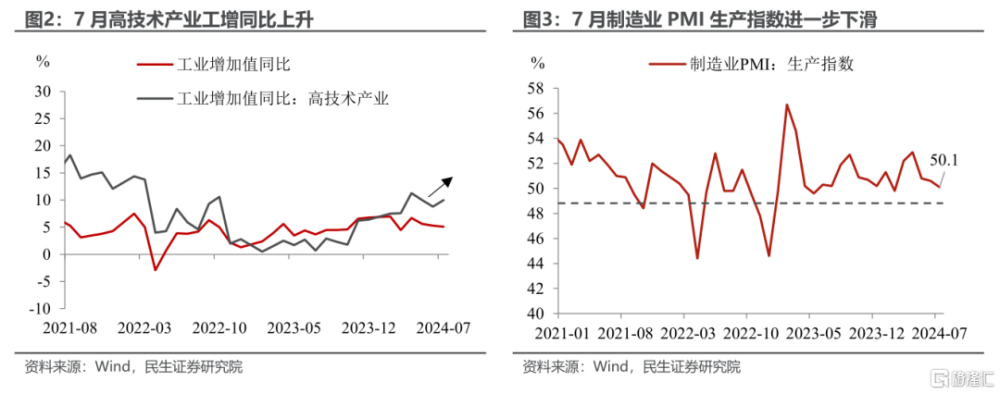

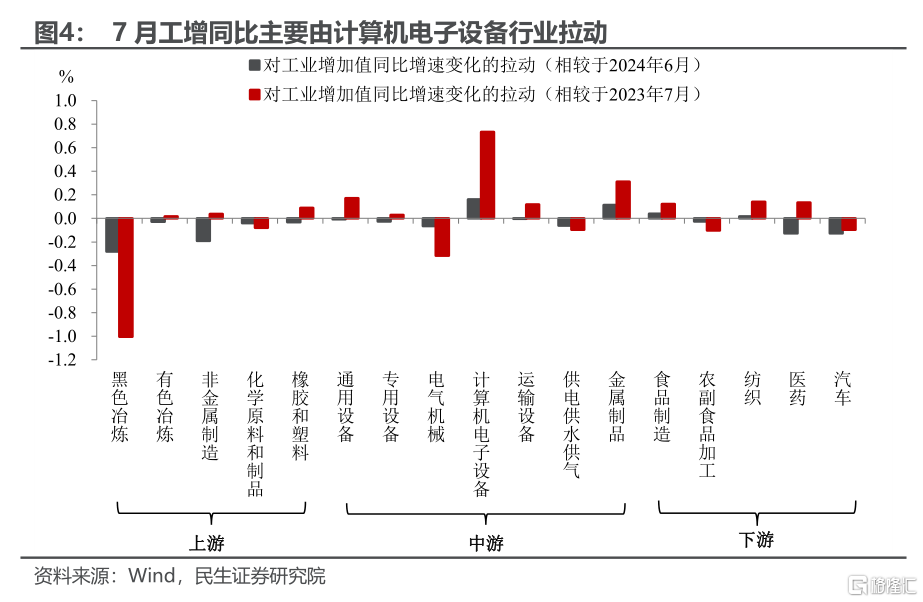

工業:高技術產業仍是工業生產的核心競爭力。不同於7月工業增加值同比增速整體下滑(從6月的5.3%降至7月的5.1%),高技術產業工增同比卻在進一步上升(從6月的8.8%升至7月的10.0%)。透過不同行業對工增同比的拉動來看,7月工業增加值整體主要由計算機電子設備拉動,這也與高技術產業工增同比的走強相對應。

工增整體轉弱的背後,產能出清問題仍值得重視。二季度工業產能利用率仍低於過去四年的產能利用率均值,說明工業供強需弱的問題仍在延續,這可能會在一定程度上抑制廠商的生產動能。目前制造業PMI生產指數已連續3個月呈現下降趨勢,7月50.1%的PMI生產指數說明很有必要改善工業端“生產持續強於需求” 的局勢。

基建:如何看待廣義與狹義基建增速的再次“撇叉”? 7月再續了6月“廣義基建上、狹義基建下”的分化——7月廣義基建增速爲10.7%(6月爲10.2%)、而狹義基建增速僅爲2.0%(6月爲4.6%)。廣義與狹義基建增速“撇叉”的背後仍說明基建主要由中央投資主導的電、熱、水供應拉動,但基建內生動能依舊偏弱。

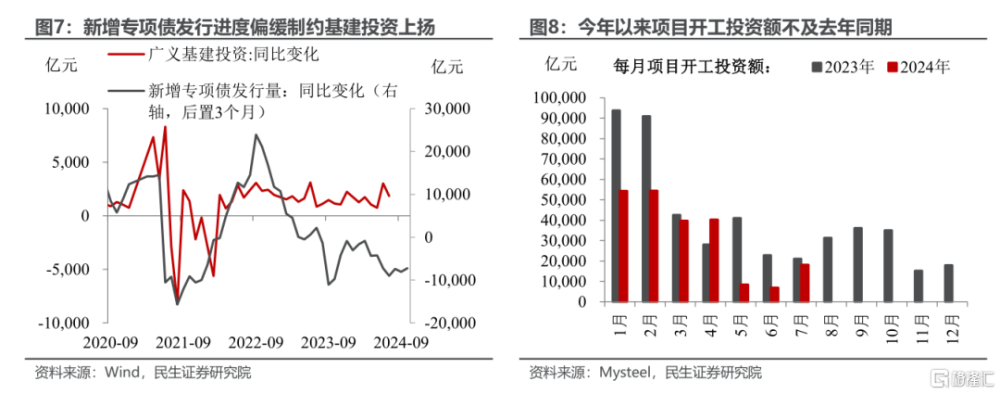

狹義基建增速的下行拐點如何顯現?近幾個月廣義基建主要是由中央投資主導的公用事業板塊支撐,不過結合領先於基建投資3個月左右的新增專項債發行量偏少、城投淨融資表現不佳,這就說明基建發展的持續性或不強。Mysteel數據顯示,今年以來項目开工投資額不及去年同期,往後看,基建回升的動能可能主要倚靠超長期特別國債對基建投資的撬動作用。

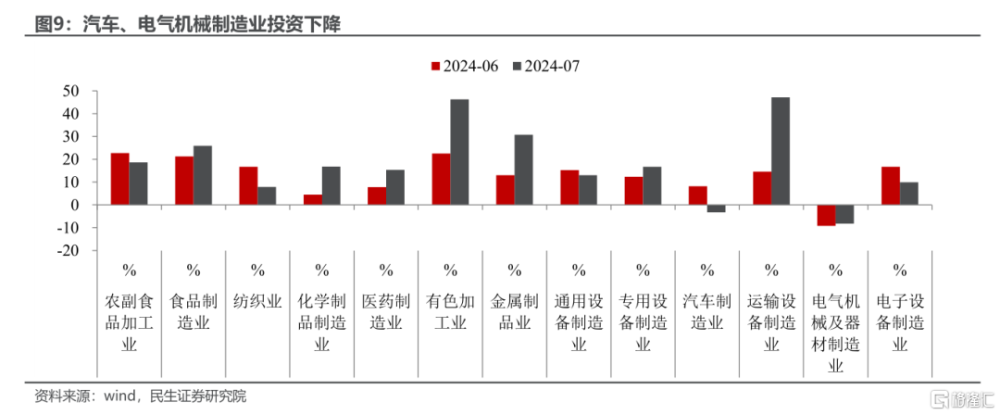

制造業:投資延續強勢。在三大投資分項中,制造業投資保持高增,同比8.3%,高於地產投資和狹義口徑的基建投資。在設備更新的大背景下,制造業投資起到了支撐,對衝了地產投資下降的作用,比如費用端中,設備工器具的投資增速持續高於其他分項。簡單的以絕對值來計算,制造業投資在固定資產投資中的份額比重持續上升,也在接近歷史高點。但同時,部分制造業行業對出口的依賴度較高,如果後續外需回落或者加徵關稅,將導致這些行業的出口受到影響,比如汽車制造業投資在7月轉負。

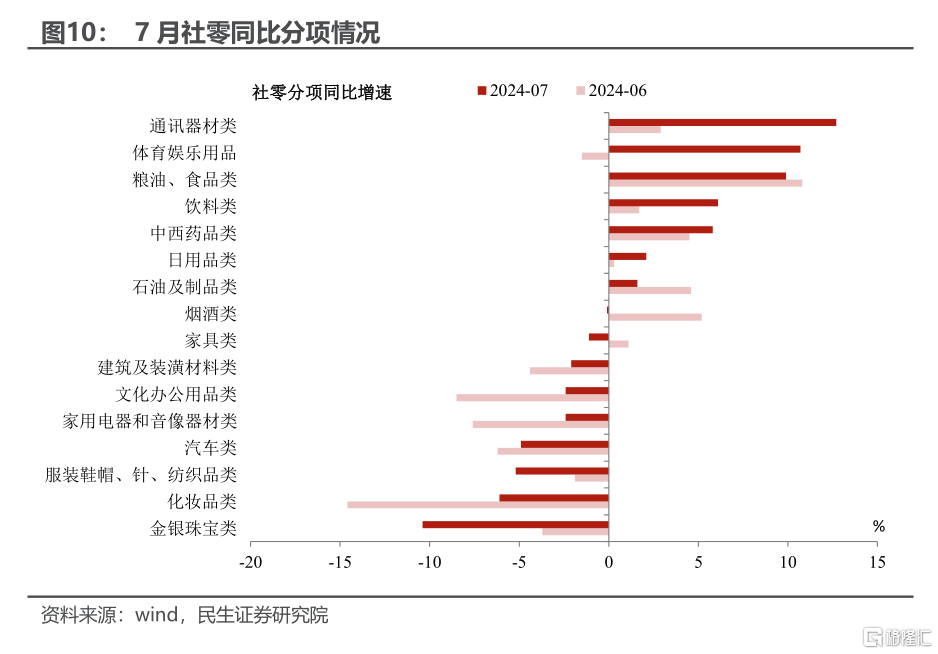

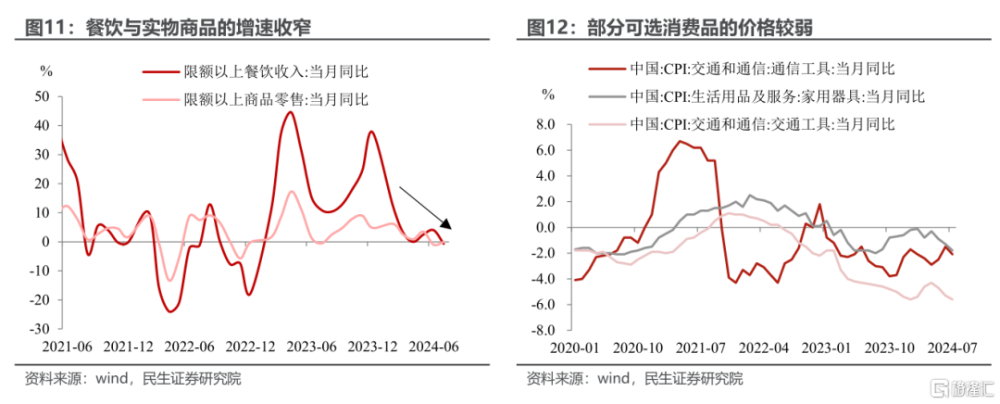

社零:暑期給消費添了“一把火”。7月社零同比增速較6月走闊0.7pct至2.7%,背後是暑期、高溫天氣下的出行娛樂、家電需求——邊際上看,體育娛樂用品類、通訊器材類同比漲幅分別大步走闊至10.7%、12.7%,家電、汽車類同比降幅收窄。

消費反彈的背後仍有價格的“隱憂”。結合7月核心CPI來看,部分可選消費、服務價格同比仍待提振:7月燃油小汽車價格降幅擴大至6.3%,家用器具、通信工具價格同比降幅繼續分別走闊至1.8%和2.1%;同時7月限額以上餐飲收入同比轉負至0.7%,背後可能是餐飲“價格战”的擾動。

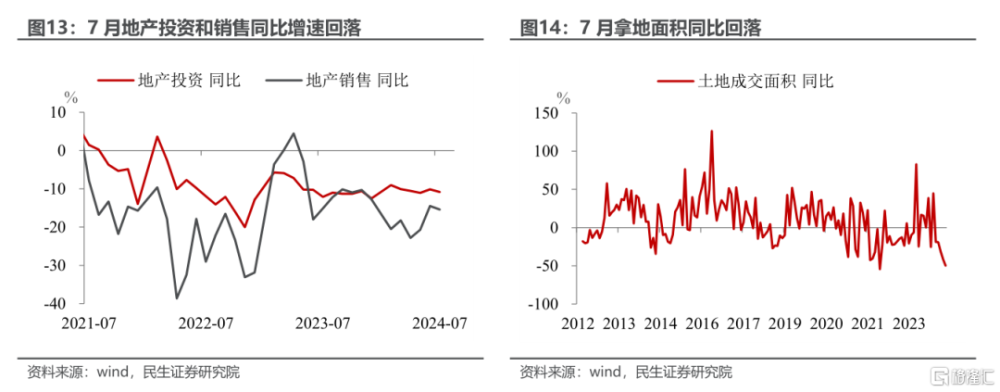

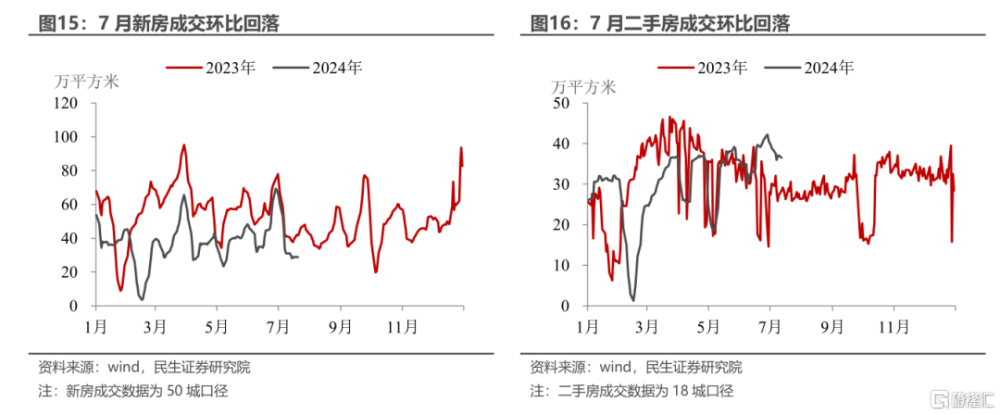

地產:投資仍待企穩。7月地產投資當月同比-10.8%,前值-10.1%。新开工、施工和竣工的同比降幅與6月接近。此外,需要持續關注政策對銷售端的提振。5.17新政之後,居民成交意愿在6月有所釋放;7月Wind50城口徑新房與18城口徑二手房的成交量環比均小幅回落;進入8月,部分鋼材等建築鏈高頻指標邊際回落,可能指向地產投資及施工仍處於波動階段。

風險提示:基本面變化超預期;政策出台節奏超預期。

注:本文來自民生證券於2024年8月14日發布的《7月經濟:應對分化如何出招?》,分析師:陶川、張鑫楠

標題:7月經濟:應對分化如何出招?

地址:https://www.iknowplus.com/post/137769.html