如何看待7月經濟數據?

7月經濟數據顯示,生產和投資回落,消費小幅回升,已出台的政策有待進一步強化。

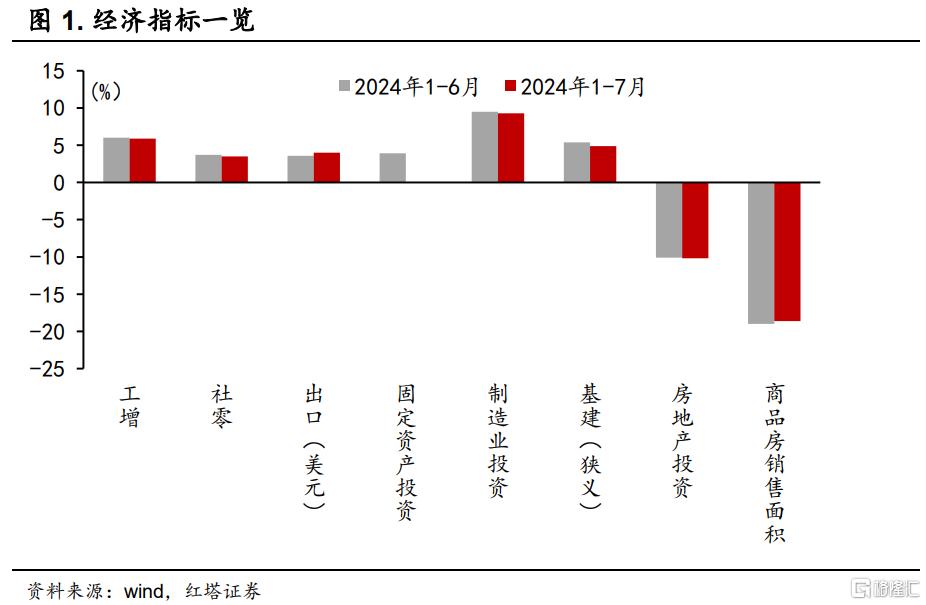

規模以上工業增加值同比增長5.1%,比上月回落0.2個百分點。固定資產投資(不含農戶)同比增長3.6%,比1-6月份回落0.3個百分點。社會消費品零售總額同比增長2.7%,比上月加快0.7個百分點。

具體來看,數據有以下幾個特點:

第一,基建投資增速明顯回落。

1-7月,狹義口徑下基建同比增長4.9%,增速較上月下滑0.5個百分點。

據Mysteel不完全統計[1],7月份全國各地共开工3167個項目,同比減少6.7%;總投資額約18173.13億元,同比減少13.9%。

增速下降一方面原因是極端強降水和高溫天氣制約了建築施工,另一方面是因爲今年新增專項債發行進度偏慢,地方城投融資也比較困難。此外,缺乏足夠合適的項目也是一個重要原因。

不過,廣義口徑下的基建投資增速從7.7%上升至8.1%,這主要得益於電力、熱力、燃氣及水的生產和供應業投資的持續高增長,1-7月增速爲23.8%。這表明在新能源產業快速發展下,相關重大項目投資在快速落地。

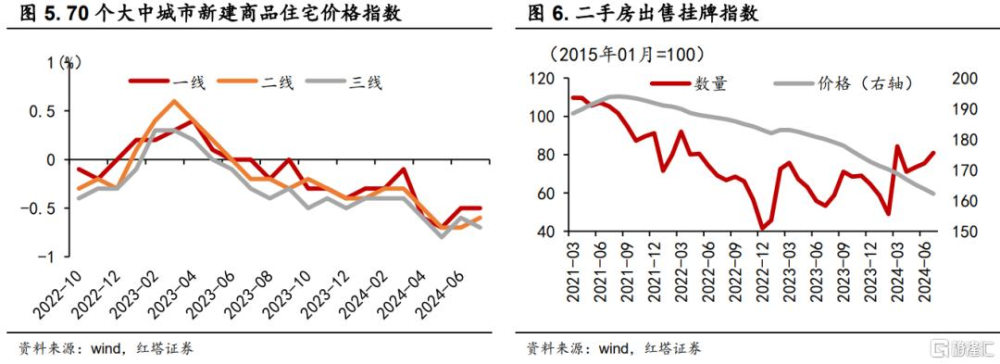

第二,房地產行業繼續處在調整期。

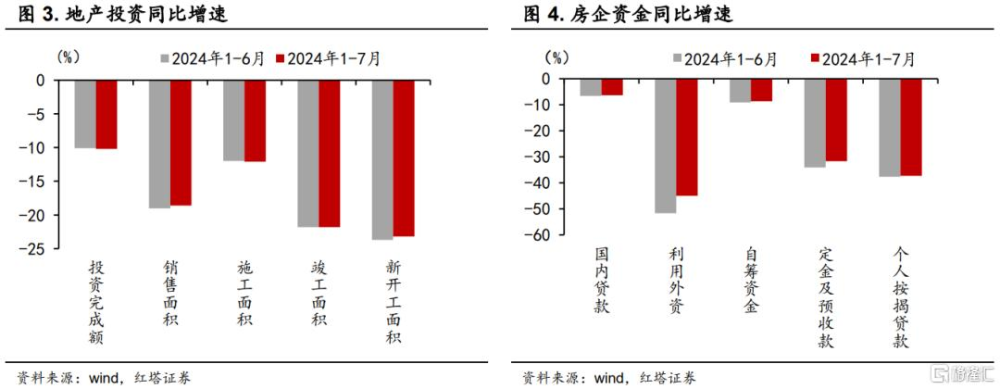

1-7月,房地產投資同比下降10.2%,降幅較上月擴大0.1個百分點。新开工、施工、竣工面積的降幅保持穩定,沒有顯著變化。房企籌資、房屋銷售和房價數據均持續處於低位。

盡管實施了多項房地產扶持政策,但市場回暖的城市數量仍然有限。多數地區仍面臨供需不平衡的問題,房價持續低迷,這進一步削弱了居民的購房意愿。因此,需要進一步加大穩定房地產市場的政策力度。

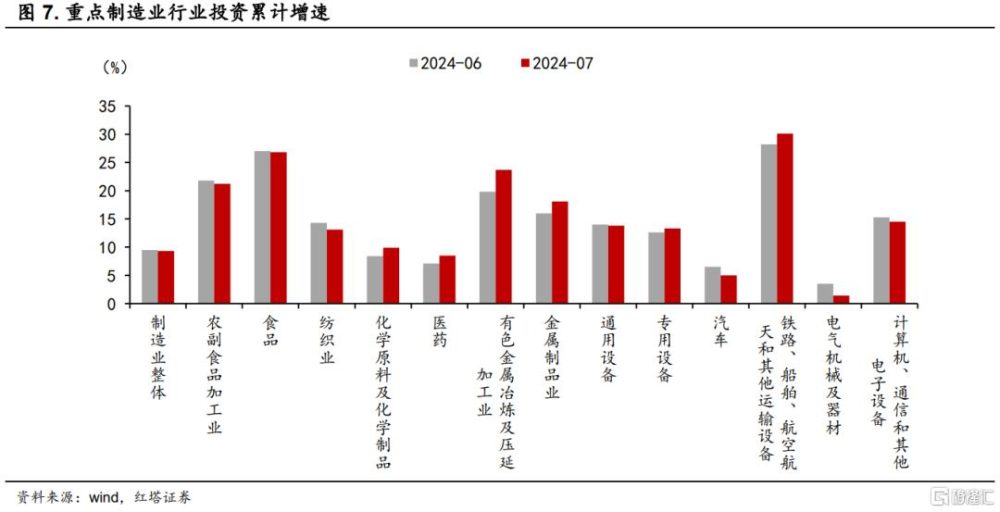

第三,設備更新和技術改造繼續推動制造業投資維持韌性,但下遊裝備制造業增速出現放緩。

1-7月,制造業投資同比增長9.3%,增速繼續領先於其他分項。增長的主要驅動力是大規模設備更新和技術改造。設備工器具購置投資同比增長17%,對整體投資增長的貢獻率達到60.7%。同時,制造業技改投資增長10.9%,增速領先全部投資7.3個百分點。

不過,與上月相比,整體增速下滑了0.2個百分點。特別是裝備制造業,增速放緩尤爲顯著。電氣機械及器材、汽車、計算機、通用設備的增速分別下滑了2.1、1.5、0.8、0.2個百分點。

自二季度以來,裝備制造業投資增速一直呈下降趨勢,7月份的增速降至10.7%,較上月下降了0.6個百分點。內需疲軟和外需不確定性導致企業產能利用率持續偏低,進而影響了企業的擴產意愿。

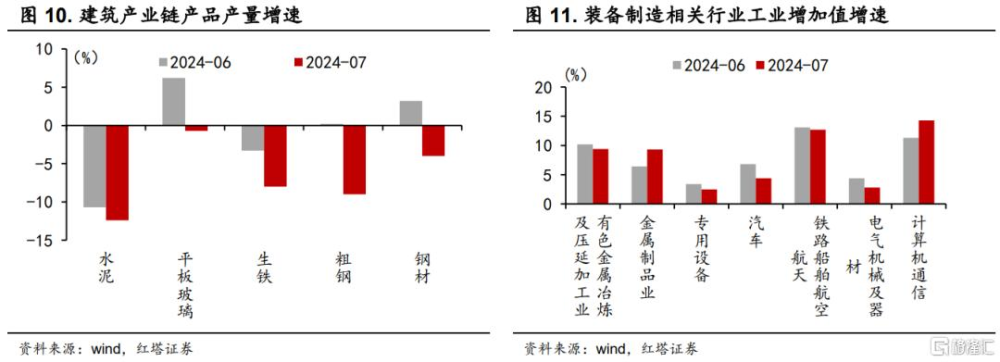

第四,工業生產繼續降溫。

規模以上工業增加值同比增長5.1%,較上月回落0.2個百分點,已連續3個月呈現降溫趨勢。需要關注兩個方面:

一是建築產業鏈產品生產正在放緩。具體來看,水泥、平板玻璃、生鐵、粗鋼、鋼材的產量增速較上月分別下降了1.7、6.9、4.7、9.2、7.2個百分點。這進一步證實了基礎設施和房地產市場增速正在放緩。

二是裝備制造業及其上遊行業,如非金屬礦物制品和橡膠及塑料制品的生產也普遍出現了放緩。

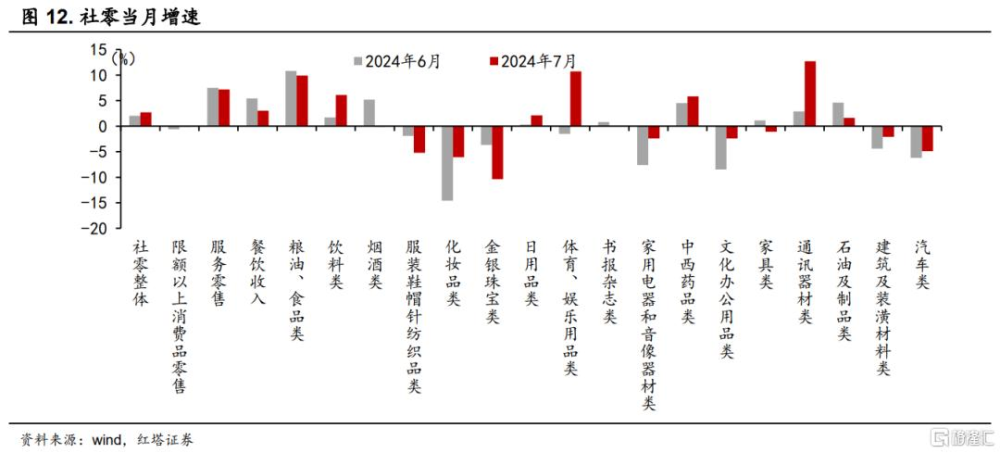

第五,促消費政策和暑期旺季旅遊帶動消費增速回升。

7月份,社零增速實現了小幅回升。這一增長主要得益於兩個因素:一是去年同期基數較低,爲今年同比增速提供了一定支撐;二是促消費政策的實施和暑期旺季旅遊的推動。

分品類看,通訊器材、體育娛樂用品的消費出現了較高增速,建築及裝潢材料、家具、家用電器和音響器材、汽車的降幅有所收窄。服務零售額也保持在7.2%的高增速。

然而,受到全社會收入和財富效應下降的影響,居民儲蓄意愿增強,導致限額以上單位的消費增速仍然低迷,限額以上單位消費品零售額的增速僅爲-0.1%。

總結:7月經濟數據可以說是喜憂參半。一方面,出口保持高景氣度,加之促消費政策的推動,需求端實現了小幅回升。

但另一方面,出口前景的不確定性上升,國內有效需求不足,導致生產和投資增速放緩,建築和裝備制造產業鏈均有所降溫。

鑑於當前形勢,現有政策效果需進一步加強,同時,及時推出新一輪逆周期調控政策顯得尤爲重要。

注:本文來自紅塔證券於2024年8月15日發布的《如何看待7月經濟數據》,分析師:楊欣

標題:如何看待7月經濟數據?

地址:https://www.iknowplus.com/post/137768.html