社融微增,信貸疲軟——7月金融數據

核心觀點

7月社融、M2小幅回升,M1繼續創新低,新增人民幣貸款創新低,央行降息、政府發債有一定支撐作用,但融資需求仍然疲軟。

當前經濟特徵值得重視,居民儲蓄高增、貸款需求疲弱、物價和資產價格較爲低迷、實際利率仍高、總需求不足,與日本90年代“資產負債表衰退”有一定相似性。

“資產負債表衰退”理論認爲,在極端情況下居民和企業資產負債表受損,微觀主體的目標函數會從利潤最大化轉變爲債務最小化,厭惡風險、抵觸債務,即使有收益和現金流也會在第一時間還債。盡管這一決策在微觀上是理性的,但在宏觀層面會產生“合成謬誤”,融資需求消失、信貸萎縮、產出下降,惡性循環。

資產負債表衰退與周期性衰退不同,常規政策難以見效,需要大規模刺激計劃。由於債務最小化、融資需求不足,市場主體對利率變化不敏感,陷入流動性陷阱,貨幣政策難以發揮作用;結構性改革雖然可以激發市場活力,但短期難以生效,而且供給側改革不能取代需求側刺激;財政政策可直接提振需求,是走出“資產負債表衰退”的主要拉力。

當前是政策出台和落地的重要時間窗口,要抓住“金九銀十”窗口加大財政擴張力度。上半年基本靠出口和制造業投資,下半年外需回落,穩增長壓力較大,需要出台大力度的刺激政策,彌補市場主體的融資缺口,將儲蓄重新轉化爲投資,推動溫和通脹,提振資產價格,打通經濟運行循環。

建議推出以新基建領銜的大規模經濟刺激計劃,短期擴大需求,長期打造中國經濟新引擎。同時,附以減稅降費,減輕企業和居民負擔,休養生息;以新基建爲代表的政府投資是最佳選擇,新基建包括人工智能、車路雲一體化、充電樁、換電站、芯片半導體等相關基礎設施,屬公共產品,外溢性強,這也是我們過去20年超前布局基礎設施的成功經驗。

正文

1、2024年7月金融數據呈現以下特點:

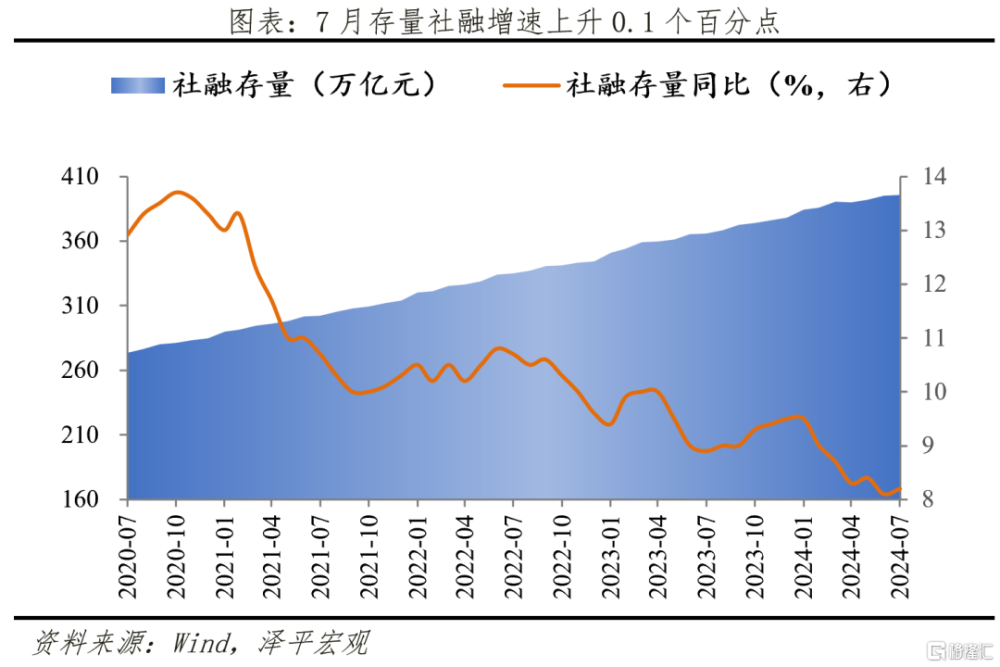

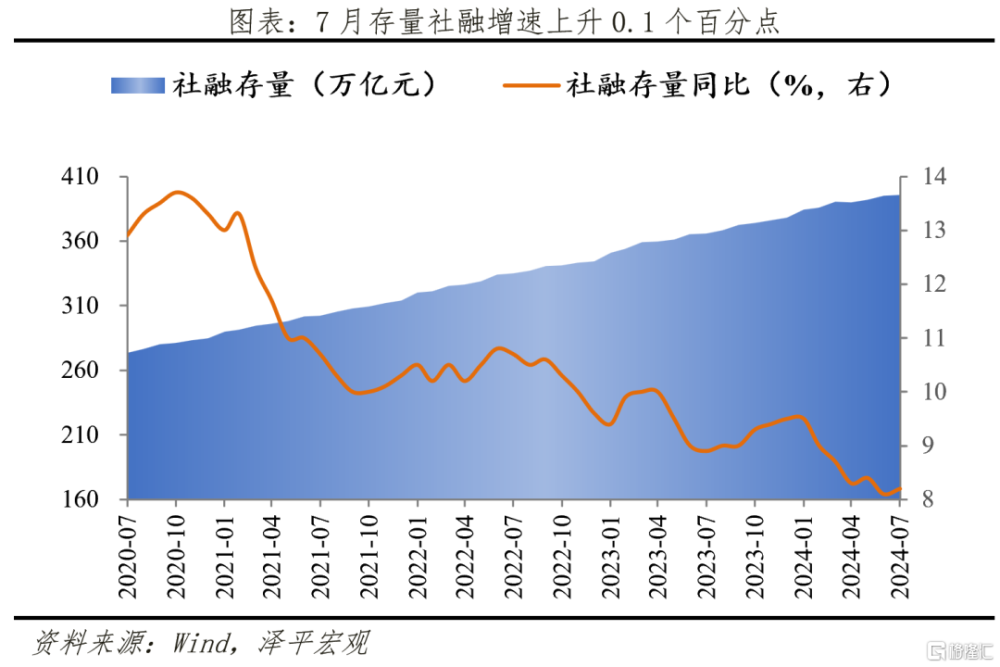

1)社融多增。7月存量社融同比增長8.2%,增速較上月增長0.1個百分點。新增社會融資規模7708億元,同比多增2342億元,結構上主要靠企業債、政府債支撐。

2)信貸整體表現不佳,企業信貸少增,居民信貸多減,非銀貸款高增。7月金融機構口徑信貸余額同比增速8.7%,較上月下降0.1個百分點。企業貸款少增,其中短貸多減、中長貸少增,票據融資多增,反映融資質量不佳。居民端多減,短貸多減,中長貸小幅多增。

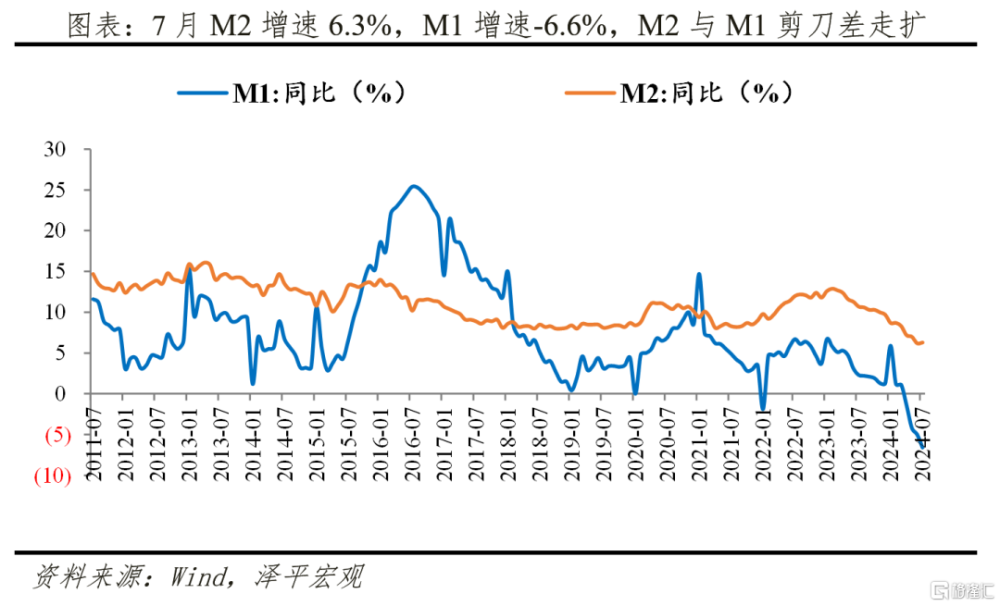

3)M2小幅提升,M1持續創新低,M2與M1剪刀差持續走擴。M2增速6.3%,較上月上升0.1個百分點,M1增速-6.6%,較上月下降1.6個百分點。7月存款利率下調,存款“脫媒”對貨幣增長形成較大拖累。

4)展望未來,財政政策“新基建”帶動經濟復蘇。上半年基本靠出口和制造業投資,下半年外需回落,穩增長壓力較大。7月央行降息、專項債加快發行、3000億設備更新改造和以舊換新資金落地,效果待觀察。建議推出以新基建領銜的大規模經濟刺激計劃,與貨幣政策、匯率政策、結構性改革相比,財政政策有直接帶動需求、起效快的優勢。

新基建短期擴大需求,長期打造中國經濟新引擎。積極的財政政策支持新基建,短期有助於穩增長、穩就業,長期有助於培育新經濟、新技術、新產業,打造中國經濟新引擎。

短期發力新基建,長期結構性改革,放松管制,釋放民營經濟活力;發展新經濟、新質生產力、促進創新。中國經濟潛力大,相信經過一系列務實有力的措施,定能推向復蘇。

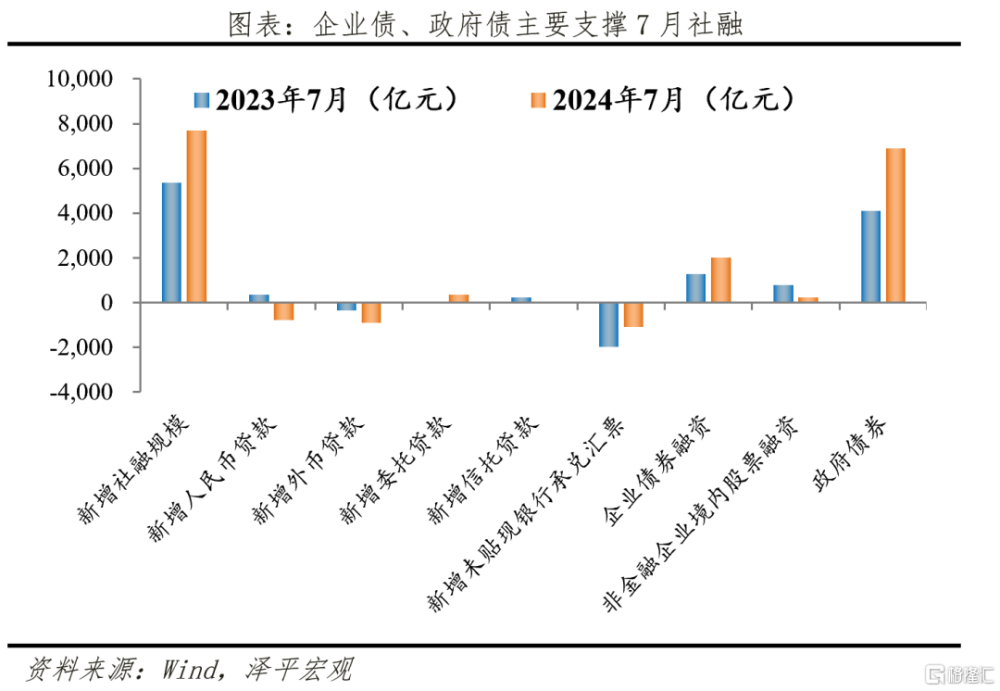

2、社融同比多增,政府債、企業債是主要支撐

7月存量社融規模395.72萬億元,同比增長8.2%,增速較上月提高0.1個百分點。新增社會融資規模7708億元,較同期多增2342億元。受季節性因素、降息、政府債發行提速等影響,社融增速小幅回暖。但社融增速仍處低位,信貸需求比較低迷。

結構上,企業債、政府債是主要支撐。

1) 表內信貸多減。7月社融口徑新增人民幣貸款-767萬億元,創歷史新低,同比多減1131億元。

2) 表外融資少減。7月表外融資減少755億元,同比少減970億元。其中,未貼現票據減少1075億元,同比少減888億元。結合表內票據多增判斷,銀行以票衝貸需求旺盛,導致表外票據減少。7月信托貸款減少25億元,同比多減256億元;7月新增委托貸款增加346億元,同比多增338億元。

3) 政府債券多增。7月政府債券淨融資增加6911億元,同比多增2802億元。近期政府專項債發行逐步提速,截至8月13日,新增專項債發行進度達50%,較6月底提升12個百分點。政治局會議部署加快專項債發行,預計三季度新增專項債將迎來發行高峰,並成爲下半年社融的主要支撐。

4) 直接融資多增。直接融資增加2259億元,同比多增183億元。企業債券淨融資2028億元,同比多增738億元。7月信用債淨融資規模提高,主要受債券利率走低提振,產業債發行需求較高,城投債淨融資額持續低迷。7月新增股票融資231億元,同比少增555億元,在IPO放緩、交易量萎縮的背景下延續低迷。

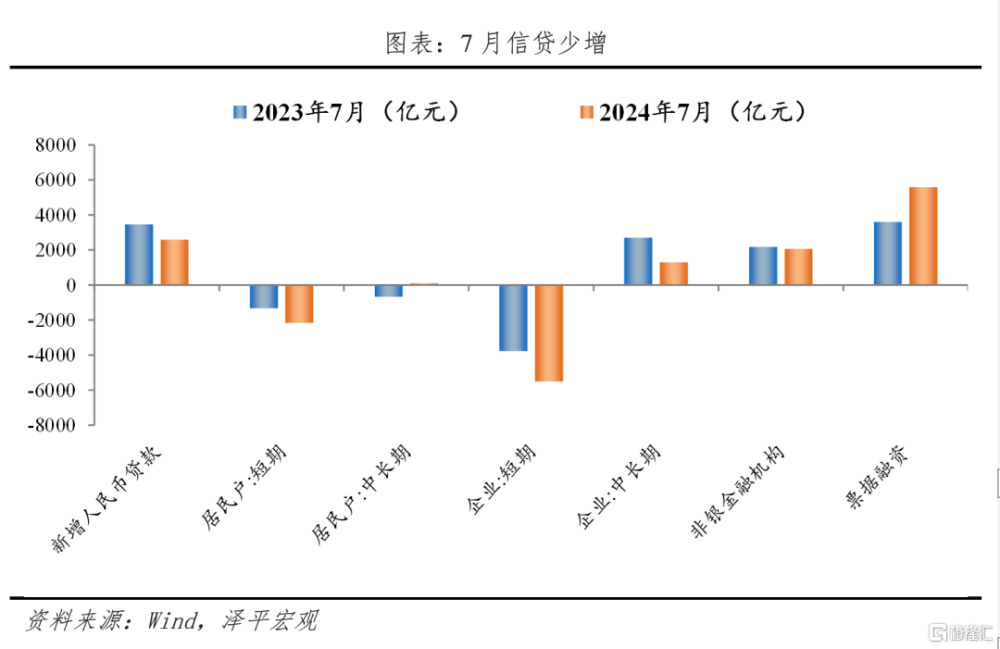

3、信貸整體表現不佳,企業融資需求不振,居民端貸款結構有所改善

7月金融機構口徑信貸余額同比增速8.7%,較上月下降0.1個百分點。7月新增人民幣貸款2600億元,同比少增859億元。值得一提的是,金融機構口徑與社融口徑人民幣信貸差值較大,主因非銀行金融機構貸款多增,或與維穩股市救市資金有關。

企業貸款少增,其中短貸多減,中長貸少增,票據融資多增,信貸結構不佳。7月新增企業貸款1300億元,同比少增1078億元。其中,企業短貸減少5500億元,同比多減1715億元,與季節性因素有關。票據融資增加5586億元,同比多增1989億元,7月下旬6M國股銀票轉貼現利率持續走低,反映實體融資需求疲軟,銀行以票衝貸現象突出。新增企業中長期貸款1300億元,同比少增1412億元。7月份制造業PMI爲49.4%,繼續處於收縮區間,反映企業內生融資需求不足,有待進一步提振。

居民貸款多減,短貸多減,中長貸小幅多增。7月居民貸款減少2100億元,同比多減93億元。短期貸款減少2156億元,同比多減821元,7月汽車銷量172萬輛,同比下降2.8%,耐用品消費表現較爲一般。新增居民中長期貸款100億元,同比多增772億元。7月30大中城市商品房成交套數和面積同比分別爲和-8.0%和-16.9%,跌幅相較於6月有所收窄。7月LPR下調後貸款利率進一步下降,未來仍需降低存量房貸利率,加大住房銀行收儲力度。

4、M2小幅提升,M1同比創新低,M2與M1剪刀差進一步走擴

7月M2同比增速6.3%,較上月上升0.1個百分點。

從結構來看,1)企業存款減少1.78萬億元,同比多減2500億元。居民存款減少3300億元,同比少減4793億元。企業和居民存款均減少,一方面,7月是季初企業繳稅大月,企業和居民存款向政府轉移,符合季節性特徵;另一方面,受7月存款利率下調影響,居民存款向理財轉移情況加劇。2)財政存款增加6453億元,同比少增2625億元。7月政府債發行節奏偏慢,季初財政支出較低,財政存款呈現少增趨勢。3)非銀存款增加7500億元,同比多增3370億元。存款“脫媒”背景下,疊加7月作爲理財增長的傳統大月,7月理財規模上升至1.5萬億元的較高水平,非銀存款呈現多增。

7月M1同比增速-6.6%,較上月下降1.6%,繼續創新低。金融“擠水分”、整頓存款“手工補息”影響仍存在。M2與M1剪刀差進一步走擴至12.9%,達今年以來最高值。反映企業投資經營活動不足,實體經濟活力不振,資金活化程度低。

標題:社融微增,信貸疲軟——7月金融數據

地址:https://www.iknowplus.com/post/137239.html