英偉達,准備砸出黃金坑

上周,經濟數據、財報數字等多項利空紛至沓來將美股拉下水,其中一些信息還是專門針對當紅炸子雞的英偉達。

於是,一波轟烈的砸盤就出現了。周二,英偉達重挫7%,但周三立刻飆升近13%,而周四又收跌近7%;周五,盤中跌幅達7%。如此大的波幅也惹得一衆科技股雞飛狗跳,就連VIX指數都從15急飆到65,直接翻了數倍。

這一波的科技股巨震的背後,實際是當前估值已然漲太高的背景下,市場對AI的後期回報开始感到擔憂。有機構認爲,如果英偉達月底業績不佳,泡沫破裂隨時可能發生。

處於多事之秋的英偉達,能否頂住壓力,帶領美股繼續攀峰?

01

近期好幾則消息擊中了英偉達。

先是7月30日,傳出蘋果的AI模型是在谷歌的TPU上訓練而非使用英偉的H100。

僅僅相隔一天後又有媒體爆料,英偉達的下一代殺手鐗Blackwell系列GPU的發貨時間將從原定的今年Q3推遲到明年Q1,原因是這款GPU存在設計缺陷需要先解決問題。

接着,美國司法部門也盯上了英偉達,紛紛到競爭對手和客戶那邊收集指控。據指控內容,英偉達要么就是搞強买強賣,要求客戶在購买英偉達GPU的同時還要加上配套產品,網线,機架等等,否則將失去優先出貨權。但如果使用了英偉達的定制機架,巨頭們無法在不同的AI芯片之間靈活切換,又會在此陷入被動。

據說英偉達副總裁甚至還放過話:“誰买架子,誰能優先獲得GB200”。導致微軟、谷歌們都只好忍氣吞聲跟英偉達买GPU的錢,其中不少花費給了這些配套,大致供應商可能會變得非常難受。

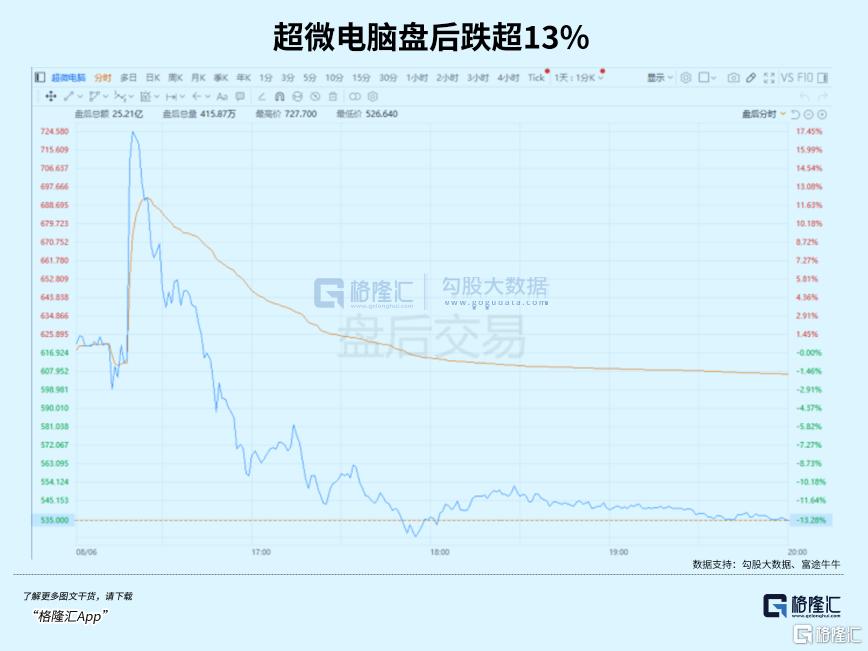

不僅於此,同樣感到有點難受的還有作爲英偉達的機架供應商之一的超微電腦,該公司的股價曾隨着AI服務器需求增加迅速翻倍,但由於與戴爾、HPE等廠商爭奪英偉達的訂單,議價權也被有所削弱。

於是該公司上個季度在營收大幅增長的同時,利潤表現卻不及市場預期,昨晚盤後股價表現重挫13%。

此外,美國司法部還在審查英偉達對初創公司 Run:ai 的收購是否存在不當行爲。

總之,由於英偉達在生成式AI芯片的市場地位人盡皆知,本質上就是一次反壟斷調查,來得雖然既猛又快,但一般都會扯皮數年才有結果,經此英偉達或許會收斂一些。

最令市場關注的,其實是英偉達下一代芯片的進展,和延遲出貨可能對業績帶來的影響。

Blackwell是英偉達的下一代芯片架構,作爲上一代Hooper架構的延伸,承襲了H200芯片拼裝的思路,將2枚GPU Die(裸晶)拼接到一個GPU上。相較於前代產品Hooper架構GPU,Blackwell結構GPU單芯片訓練性能(FP8)是Hooper架構的2.5倍,推理性能(FP4)是Hooper架構的5倍,而且能耗還相當低,這讓投入重金修建數據中心的科技巨頭們實在沒有理由拒絕。

可是最新消息看來,這項工藝尚未做到完全成熟。所以就有了如今的Blackwell芯片要延期交付的利空傳聞。,進而成爲股價被砸盤的元兇之一。

周末有機構給出看法,認爲芯片延遲的影響沒有實際那么糟糕,小摩認爲B100的延遲將持續一個季度,但GB200的出貨時間基本不變,而大摩則認爲等待台積電四季度產能擴大後,可能追上三季度因爲芯片改進導致的延遲。

具體到業績貢獻度上,2024年下半年應該是H系列的出貨高峰期,Blackwell三季度本來就沒有多少收入預期,對今年的業績影響不會很大。

但如果影響真如傳言那樣,甚至要延遲到明年年中交付,證實技術問題需要不止一兩個季度來解決,那么明年一季度的業績預期恐怕將有所調整。

02

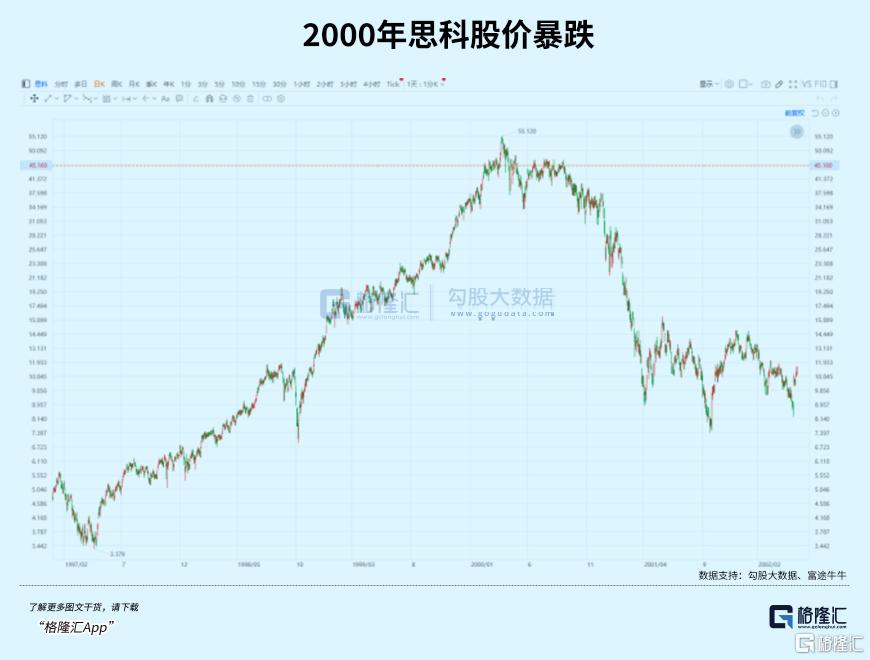

英偉達股價自7月高點以來已累計跌超20%,加上黃仁勳等高管集體在高位附近減持,當前已經形成一股拋壓之勢。過去每一次下跌都會有各種難以證僞的消息來解釋行情,譬如思科論。

從1990年上市,直到2000年互聯網泡沫達到頂峰時,思科股價幾乎年年翻倍,同時業績也保持着40%的增長,毛利率維持在65%以上,主打交換機和路由器的思科守着互聯網世界的大門,當年地位如同今天分發AI大模型門票的英偉達。

2000年,當Nortel,Juniper,Lucent等互聯網硬件提供商的業績开始大幅下滑,但思科的業績幾乎沒有受到任何影響。分析師還嘗試擁護,認爲思科的強勢是由於技術壁壘讓其份額得以一直擴大,在股價上漲的樂觀情緒裏,管理層無視警惕信號,依然大量增加庫存。

兩個季度後,遭遇訂單下滑的思科股價重挫60%。

思科的故事裏,並不僅僅是下遊需求放緩搞崩了股價,同時還有技術屏障被打破,產能不再稀缺,互聯網價值鏈發生轉移的問題存在,才會導致縱使如今1800多億市值,市場卻只愿意給它十幾倍的估值。

在泡沫敘事的背景外,上述風險,都是審視任何一家高科技公司應該考慮的點,英偉達的應對還是十分謹慎的。

短期來看,最大的擔憂在於1)大客戶囤夠了GPU;2)投入回報比不夠滿意,下遊資本开支被動縮減。

包括木頭姐這種AI忠實信徒都認爲,爲了鎖定大模型淘汰賽的入場券,巨頭這種瘋狂搶購正在提前透支對英偉達GPU的需求,如果沒有爆炸性增長的收入前景來證明過度建設的正確性,預示着可能會开啓階段性的過剩。

這種擔憂不無道理。幾大巨頭目前在英偉達的總營收裏佔據了半壁江山,而“大客戶依賴症”在英偉達的發展歷程中屢有體現。

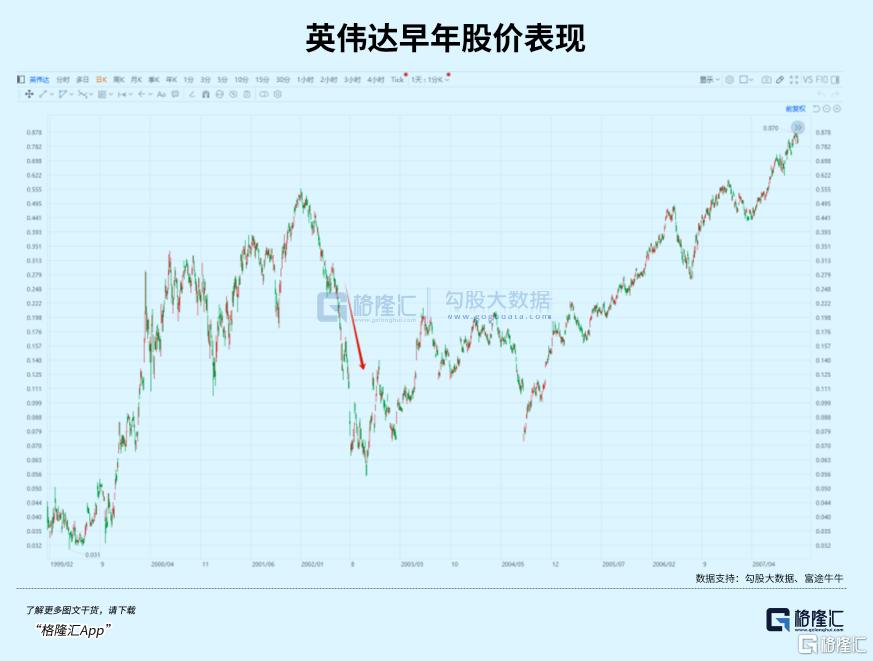

比如2002年,還是個小蝦米的英偉達,其五大客戶佔比就高達65%,大客戶微軟撤單之後,英偉達業績和股價迅速閃崩。

如今同樣的情況也有所類似。雖然死磕算力的英偉達站在了硅谷的權力頂峰,大客戶們下一個增長點繞不开英偉達的芯片。

但一旦AI應用未如理想般掙錢,一些非理性的需求恐怕就無法再消化。大佬即使不撤單,後續需求也恐怕會減弱,進而導致英偉達的後續增長預期出現被下修的可能。

當然,目前來AI投資依舊如火如荼的趨勢看,這個風險性還顯得不不足慮。

英偉達也未嘗沒有想好退路,比如已經推出的DGX Cloud,就有意愿向朝着雲服務商的方向發展,同自己的下遊大客戶競爭。雖然這是托管在別人家雲平台上,但基於軟硬件一體的優勢,雲業務去年也能產生十億美元的收入,同芯片業務互補。

英偉達收購Run:AI或也是基於這個考慮,後者是一家專注於提升AI效率的公司,幫助減少完成訓練任務所需的GPU數量,如果英偉達將其整合到自己的產品中,不僅扼殺了被下遊客戶利用的可能性,還放大了DGX Cloud的優勢。

長期來看,英偉達不會永遠在大規模訓練和推理芯片市場佔據壟斷地位,這種共識很明確。

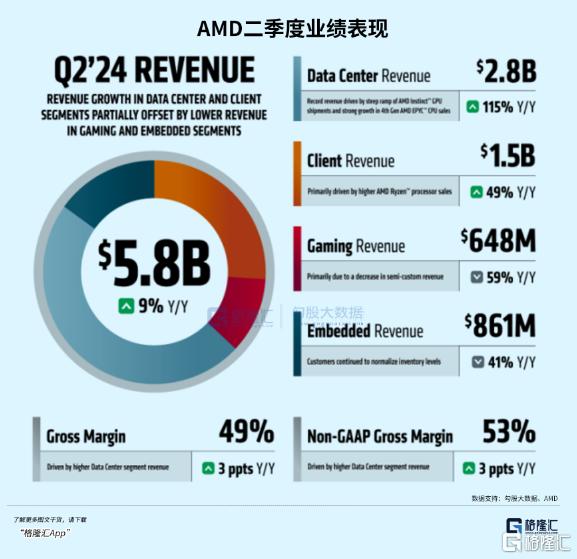

一方面,二季度競爭對手AMD淨利潤同比暴增8.8倍,對標英偉達H100的MI 300單季度收入超過了10億美元,這說明下遊客戶對GPU的需求同樣照顧到了競爭對手,並且才剛剛放量,賣得還比公司便宜,未來還會不斷放大芯片供應。

另一方面,這幾年科技巨頭親自下場造芯,一爲了降低成本,二要牽制一下這個越來越“傲慢”的芯片供應商。每當一款專用芯片的消息推出,性能功耗對英偉達GPU有所提升,都被市場認爲是對英偉達的威脅。

但手持GPU和CUDA英偉達的軟硬件護城河都非常堅固,科技巨頭們在自研芯片方面尚未對公司造成威脅。最大的考慮還是自研,還是外購的成本比較上。

芯片設計研發制造的固定成本本就是一筆不菲的开支,光一次性流片就要耗資上億。對研發方來說,可用場景更多,芯片才能夠攤銷更多研發成本。

英偉達的通用架構能夠在多個場景使用,這是只投入專用場景的大客戶們無法比擬的優勢。當英偉達和下遊客戶都拿着訂單跑到台積電等待排產,根據體量台積電會優先保障誰的芯片供應?自然不言而喻了。

如此,從芯片設計到測試應用的周期拉長,而保持架構統一的英偉達基本每18個月就能迭代出一款全新的芯片,又迫使客戶放棄了那個大膽的想法。哪怕是被蘋果認可了TPU的谷歌,也不敢放棄採購GPU。

所以即使一起圍剿,比如去年大客戶們發起的“反CUDA”聯盟試圖再造一個兼容CUDA的編譯工具,英偉達也未見得會怕。因爲等達到它們接近CUDA的水平,英偉達已經發布下一代GPU了。

03

黃仁勳曾說過:“爲了食物而奔跑,或者爲了不被他人當食物而奔跑。無論哪一種情況,都要保持奔跑。”

有人說英偉達的傲慢已經如同當年思科一樣,亟待誰能來一塊圍剿,但黃仁勳是將“公司要倒閉”一直掛在嘴邊的人。

爲了不落得思科那般下場,英偉達搞貨架,強行分配顯卡,自建雲的措施,均在有意提防下遊客戶隨時倒戈。這次可能發生的延期,或許能更讓市場意識到,究竟有多需要英偉達的芯片,但也是英偉達一次非常好的壓力測試。如果它的股價能繼續跟隨大市往下砸,或許砸出一個非常難得的黃金坑。

音樂隨時可能停止,可舞蹈還在繼續,多給英偉達一些時間。(全文完)

標題:英偉達,准備砸出黃金坑

地址:https://www.iknowplus.com/post/135087.html