海印股份“臨淵”收購鋰電資產,退市風險摁下“暫停鍵”

近來,因股價連續低於1元,海印股份(000861.SZ)面臨退市風險,於是在這生死存亡之際,該公司放出“自救”大招——停牌。

截至7月17日,海印股份股價跌停,報收0.86元/股,連續第17個交易日低於1元。據此測算,一旦今日(18日)繼續跌停,將提前鎖定面值退市,海印股份便將“接棒”廣匯汽車,成爲年內第五家非ST面值退市的公司。

於是乎,才有上述這一停牌“大招”,關鍵還成功打出!

籌劃收購以自救

7月17日晚上,海印股份突然公告稱,宣布自7月18日起停牌,並籌劃發行股份購买資產事項。

海印股份此次停牌的主要目的是收購江蘇巨電新能源股份有限公司51%的股權,標的公司主要從事鋰離子電池及配件、電池生產設備技術研發、制造和銷售。此次收購有望讓海印股份切入固態電池領域,提升公司的市場競爭力。公司預計在不超過10個交易日的時間內(即8月1日前)披露本次交易相關信息並復牌。

天眼查顯示,江蘇巨電新能源股份有限公司成立於2018年,注冊資本2億人民幣,由福建巨電新能源股份有限公司持股60%,江蘇雙溪實業有限公司持股30%,江蘇展源置業發展有限公司持股10%。

若未能在上述期限內召开董事會審議並披露交易方案,公司股票最晚將於8月1日开市起復牌並終止籌劃相關事項,並承諾至少1個月內不再籌劃重大資產重組事項。

在停牌前,海印股份的股價波動劇烈。7月17日,股價跌停後,市場對其退市風險的擔憂加劇。

值得注意的是,在1元退市關鍵期被允許停牌是相當罕見的。6月初,中銀絨業因股價連跌陷入1元退市風險時,公司的相關負責人表示:

“因爲不能停牌,導致這種踩踏情緒持續釋放,投資者很恐慌。”

但不論如何,7月18日,海印股份最終還是如期停牌。停牌消息一出,部分投資者調侃“松了口氣”,認爲公司獲得了近兩周的“自救”時間。

根據計算,如果要在第20個交易日股價達到1元,則第19個交易日收盤價需達0.91元/股,第18個交易日收盤價需達0.83元/股。

海印股份是一家綜合性企業,業務涵蓋商業物業運營、金融服務、光伏發電等。公司在2008年進行了資產重組,控股股東海印實業集團持股比例一度高達69.62%。

然而,近年來,控股股東通過協議轉讓、大宗交易等方式減持股份,持股比例已降至21.69%,終於沒有一股獨大了。自2015年以來,海印股份的實控人,廣州邵氏三兄弟,一直在變賣股權,累計套現約26億。

盡管如此,公司股價自2015年起持續低迷,陷入長達9年的熊市。交易軟件一拉,這一根9年的長下坡曲线,有多少散戶是直接炒成了股東的?

接着到今年6月底,更是不爭氣的跌進了1元區,开始了面值退市的掙扎。

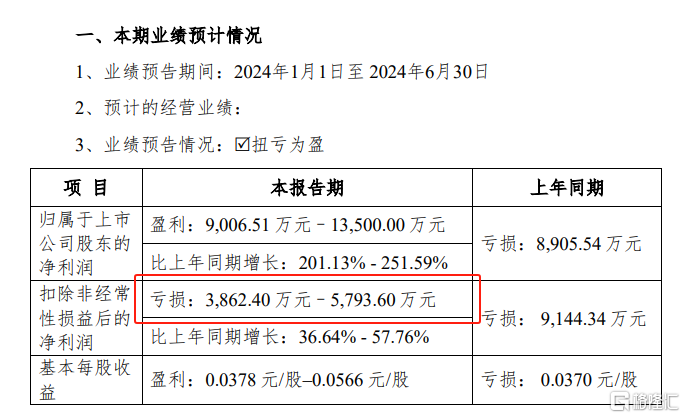

雖然面臨退市風險,海印股份在2024年上半年的經營情況有所好轉。

此前公司公告,預計上半年實現歸母淨利潤9006.51萬元至1.35億元,同比增長201.13%至251.59%。然而,扣非淨利潤依舊虧損,爲-5793.60萬元至-3862.40萬元。公司表示,業績改善主要得益於經濟環境回暖和收到子公司的補償款。

至於業績變動原因,海印股份稱,2024年半年度經濟環境回暖,公司商業板塊的收入和利潤同比上升,經營情況穩中向好;本期公司收到子公司珠海市澳傑置業有限公司股東的1.61億元補償款,增加本期利潤1.61億元,該項目屬於非經常性損益。

海印股份此次停牌籌劃收購,無疑是在退市邊緣的一次自救嘗試。然而,公司未來的股價走勢和經營狀況仍充滿不確定性。

畢竟,過去的3年,海印股份累計虧損了11.62億,連續3年巨虧,持續經營能力依舊讓投資者深深懷疑,即使控股股東這波自救“大招”復牌暫時能把股價拉回到1元以上,恐怕也只是短暫的掙扎。

標題:海印股份“臨淵”收購鋰電資產,退市風險摁下“暫停鍵”

地址:https://www.iknowplus.com/post/128347.html