融資中的三點猜想

事件

7月11日,央行公布6月貨幣金融數據:新增信貸3.05萬億元、新增社融4.22萬億元;社融存量增速9%、較上月回落0.5個百分點;M2同比11.3%、較上月回落0.3個百分點。

融資中的三點猜想:信貸超預期,居民端融資改善、尤其短端,M2延續回落

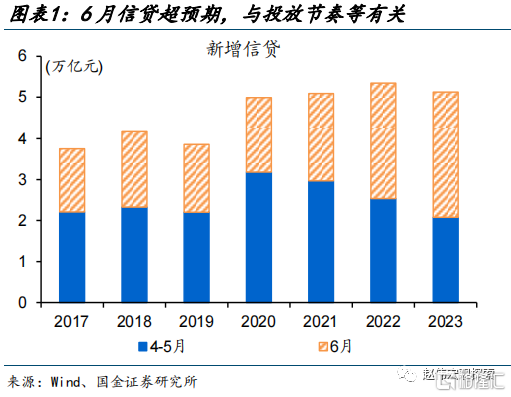

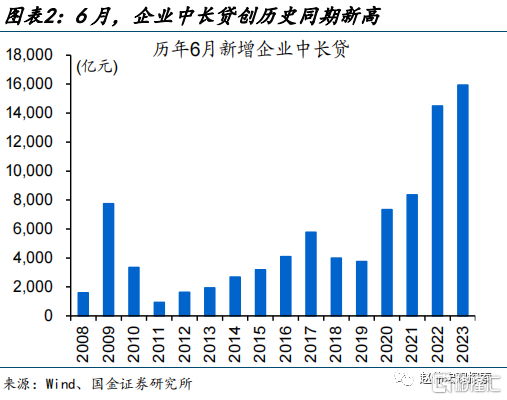

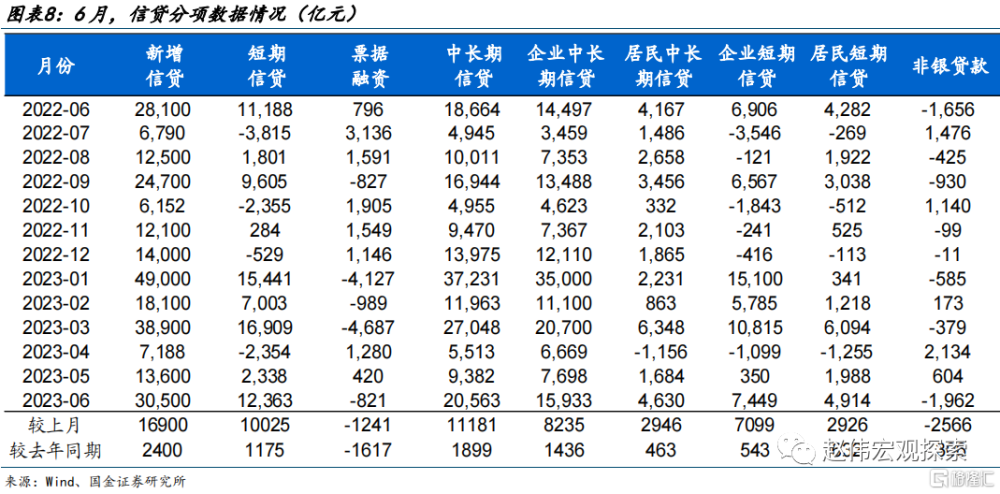

猜想一:信貸整體超預期、或與投放節奏等有關,也可能指向穩增長加力等。6月,新增社融4.22萬億元、高於市場預期的3.2萬億元,主因信貸支撐。其中,6月新增信貸3.05萬億元、同比多增近2400億元,或與季末考核、信貸集中投放等有關,此前4至5月新增信貸2.08萬億元、處近年同期低位。信貸高增的支撐項依然是企業端、尤其是企業中長貸,6月新增1.6萬億元、創歷史同期新高,除季末考核外,也可能與穩增長加力帶動配套融資增多等有關。

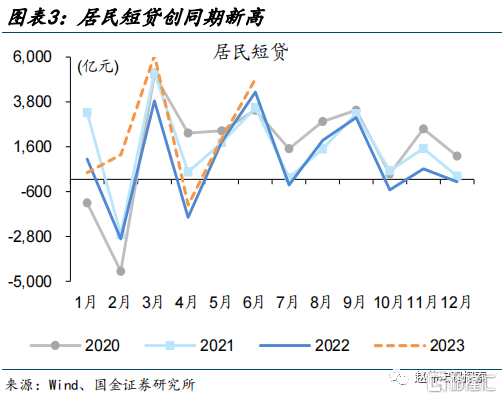

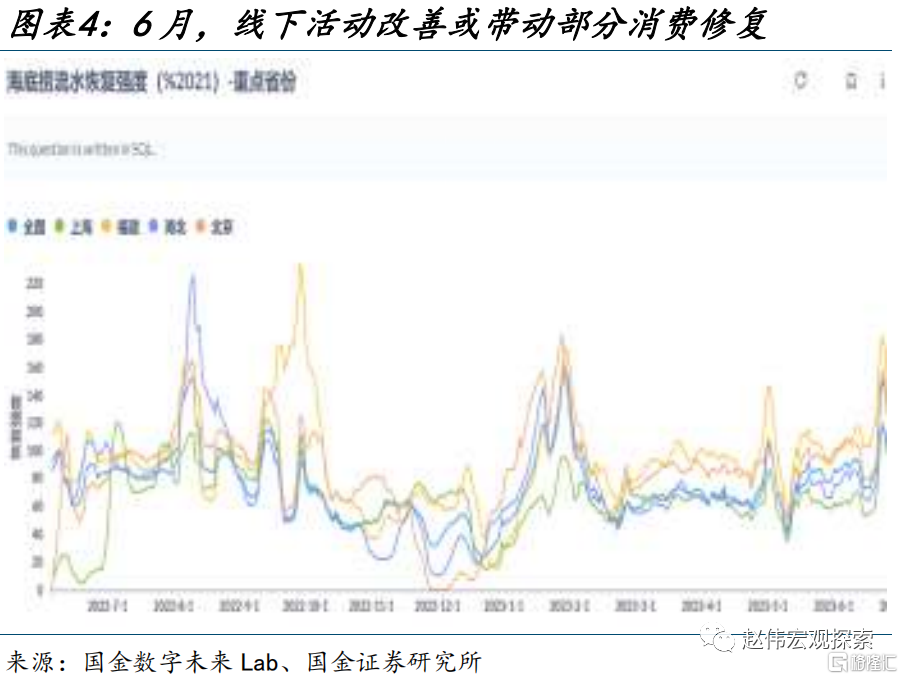

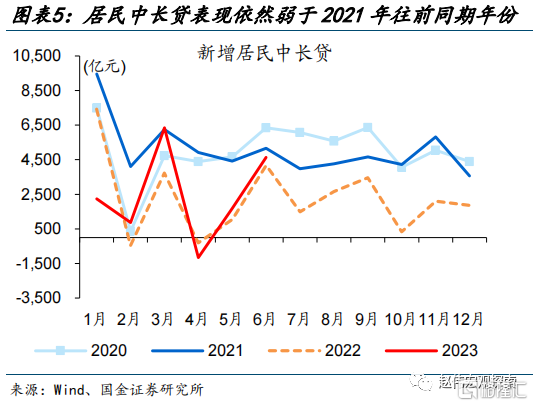

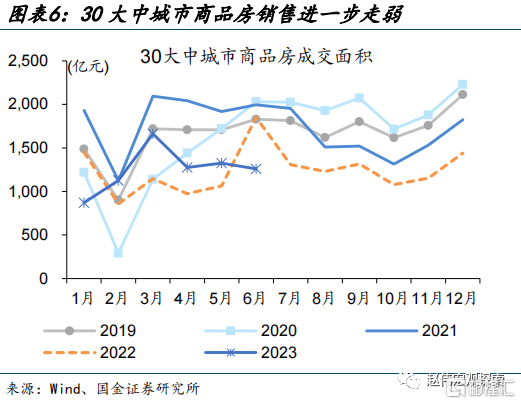

猜想二:居民融資邊際改善、短貸創歷史同期新高,可能與部分消費修復、部分資金“過橋”等有關。6月,新增居民短貸創同期新高至4900億元以上,一方面可能與线下活動改善、帶動部分消費修復等有關,另一方面也可能與部分房貸“過橋”等有關,類似情況今年3月出現過、但4月融資有所走弱。相較於短貸,居民中長貸的邊際改善更多與基數因素有關,6月居民中長貸同比多增近460億元至4600億元以上,而2019-2021年同期均值在5500億元左右,或反映居民購房行爲依然偏弱,與30大中城商商品房成交面積在6月進一步走弱相互印證。

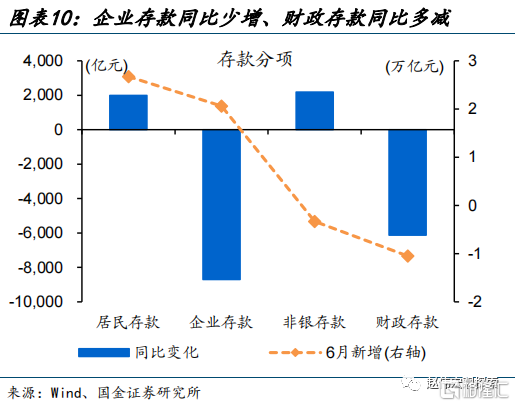

猜想三:除基數影響外,M2同比回落也可能與存款利率下調等有關。6月,M2同比回落0.3個百分點至11.3%,受企業存款影響較大、新增企業存款同比少增超8700億元,或與二季度初信貸投放放緩、派生存款減少等有關,也可能受到存款利率下調等影響。

常規跟蹤:人民幣貸款支撐社融超預期,M1、M2雙雙回落

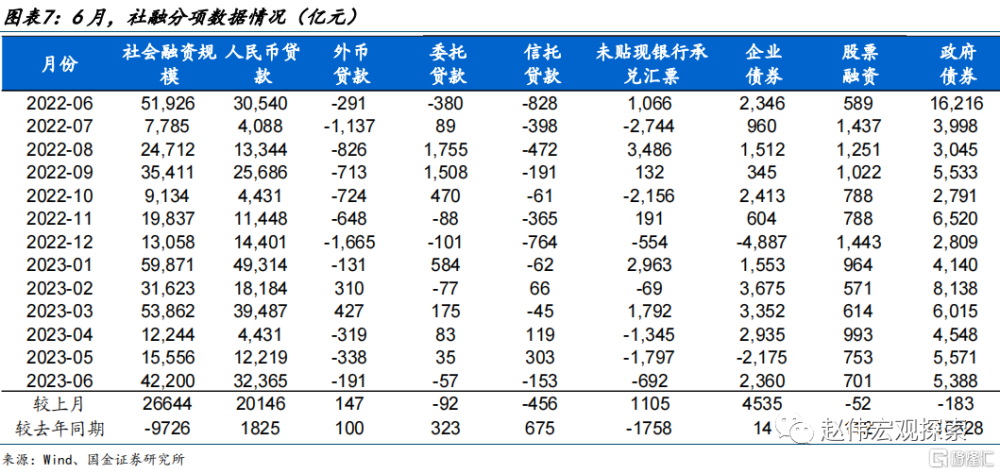

社融超預期、主因信貸支撐。分項中,新增人民幣貸款3.2萬億元、同比多增超1800億元;基數拖累下,政府債券同比少增近萬億元;表外票據淨收縮近700億元,其他分項變化不大,同比變動多在千元以內。上半年來看,社融呈現信貸“高增”、債券“拖累”的結構分化,其中,人民幣貸款同比多增近2萬億元,企業債券、政府債券分別少增近8000億元和1.27萬億元。

信貸中企業融資依然較高、居民端邊際修復。6月,新增信貸3.05萬億元、同比多增2400億元左右,企業中長貸新增近1.6萬億元、連續第11個月同比高增,短貸也不差、同比多增500億元左右,票據融資-800億元左右。6月,新增居民中長貸4600億元以上、同比多增超460億元,新增居民短貸超4900億元、處於近年同期高位。

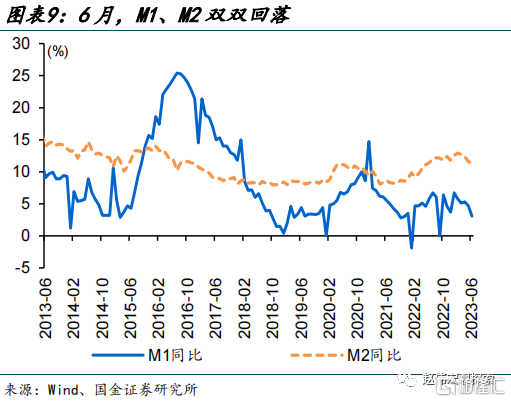

M1、M2雙雙回落,除基數影響外,或指向企業信心還待進一步修復。6月,M1同比回落1.6個百分點至3.1%、受到一定基數影響,也反映企業活化動力仍處低位、單位活期存款增速進一步回落。M2同比回落0.3個百分點至11.3%。分項中,居民存款同比多增近2000億元,企業存款同比少增近8700億元、非銀存款同比少減近2200億元,財政存款同比多減超6100億元、指向財政發力有所加快。

風險提示

政策落地效果不及預期,疫情反復。

報告正文

一、融資中的三點猜想

线索一:信貸整體超預期、或與投放節奏等有關,也可能指向穩增長加力等。6月,新增社融4.22萬億元、高於市場預期的3.2萬億元,主因信貸支撐。其中,6月新增信貸3.05萬億元、同比多增近2400億元,或與季末考核、信貸集中投放等有關,此前4至5月新增信貸2.08萬億元、處近年同期低位。信貸高增的支撐項依然是企業端、尤其是企業中長貸,6月新增1.6萬億元、創歷史同期新高,除季末考核外,也可能與穩增長加力帶動配套融資增多等有關。

线索二:居民融資邊際改善、短貸創歷史同期新高,可能與部分消費修復、部分資金“過橋”等有關。6月,新增居民短貸創同期新高至4900億元以上,一方面可能與线下活動改善、帶動部分消費修復等有關,另一方面也可能與部分房貸“過橋”等有關,類似情況今年3月出現過、但4月融資有所走弱。相較於短貸,居民中長貸的邊際改善更多與基數因素有關,6月居民中長貸同比多增近460億元至4600億元以上,而2019-2021年同期均值在5500億元左右,或反映居民購房行爲依然偏弱,與30大中城商商品房成交面積在6月進一步走弱相互印證。

猜想三:除基數影響外,M2同比回落也可能與存款利率下調等有關。6月,M2同比回落0.3個百分點至11.3%,受企業存款影響較大、新增企業存款同比少增超8700億元,或與二季度初信貸投放放緩、派生存款減少等有關,也可能受到存款利率下調等影響。

二、常規跟蹤:人民幣貸款支撐社融超預期,M1、M2雙雙回落

社融超預期、主因信貸支撐。6月社融分項中,新增人民幣貸款3.2萬億元、同比多增超1800億元;基數拖累下,政府債券同比少增近萬億元;表外票據淨收縮近700億元,其他分項變化不大,同比變動多在千元以內。上半年來看,社融呈現信貸“高增”、債券“拖累”的結構分化,其中,人民幣貸款同比多增近2萬億元,企業債券、政府債券分別少增近8000億元和1.27萬億元。

信貸中企業融資依然較高、居民端邊際修復。6月,新增信貸3.05萬億元、同比多增2400億元左右,企業中長貸新增近1.6萬億元、連續第11個月同比高增,短貸也不差、同比多增500億元左右,票據融資-800億元左右。6月,新增居民中長貸4600億元以上、同比多增超460億元,新增居民短貸超4900億元、處於近年同期高位。

M1、M2雙雙回落,除基數影響外,或指向企業信心還待進一步修復。6月,M1同比回落1.6個百分點至3.1%、受到一定基數影響,也反映企業活化動力仍處低位、單位活期存款增速進一步回落。M2同比回落0.3個百分點至11.3%。分項中,居民存款同比多增近2000億元,企業存款同比少增近8700億元、非銀存款同比少減近2200億元,財政存款同比多減超6100億元、指向財政發力有所加快。

風險提示

1. 政策落地效果不及預期。

2. 疫情反復。

證券研究報告:本文爲國金證券股份有限公司於2023年07月12日發布的《融資中的三點猜想》

分析師:趙 偉(執業S1130521120002);楊 飛(執業S1130521120001);馬潔瑩(執業S1130522080007)majieying@gjzq.com.cn

標題:融資中的三點猜想

地址:https://www.iknowplus.com/post/12804.html