錦江航運即將滬主板上會,上市前巨額分紅,存在業績下滑風險

公开信息顯示,上海證券交易所上市審核委員會定於2023年7月14日召开2023年第63次上市審核委員會審議會議,將審議上海錦江航運(集團)股份有限公司(以下簡稱“錦江航運”)的首發事項,保薦人爲國泰君安證券股份有限公司。

錦江航運是一家綜合性航運公司,主要從事國際、國內海上集裝箱運輸業務,多年來持續深耕東北亞、東南亞和國內航线。

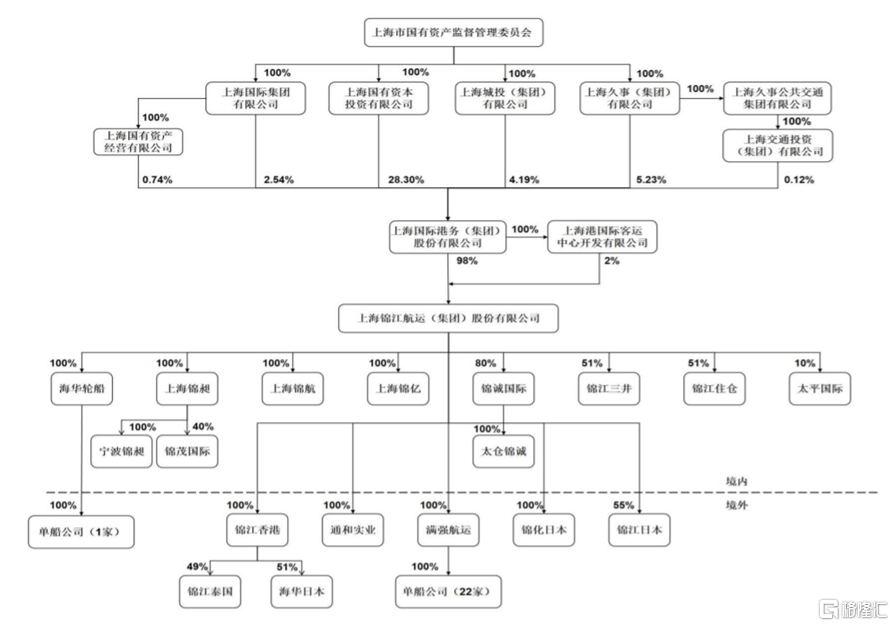

招股書顯示,截至招股說明書籤署日,上港集團直接持有公司98%股份,通過全資子公司國客中心間接持有2%股份,系公司控股股東。而上海市國資委間接持有上港集團41.12%的股份,系上港集團的實際控制人,因此錦江航運的實際控制人爲上海市國資委。

發行前股權結構圖,圖片來源:招股書

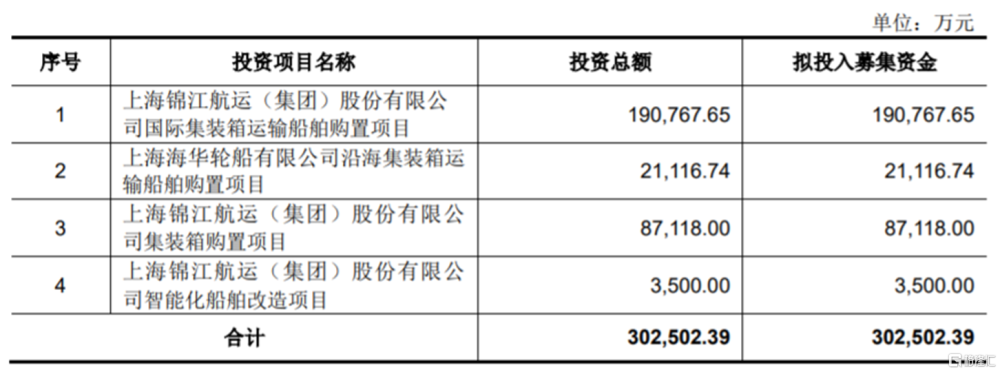

本次申請上市,公司擬募集資金約30.25億元,用於上海錦江航運(集團)股份有限公司國際集裝箱運輸船舶購置項目、上海海華輪船有限公司沿海集裝箱運輸船舶購置項目、上海錦江航運(集團)股份有限公司集裝箱購置項目、上海錦江航運(集團)股份有限公司智能化船舶改造項目。

募資使用情況,圖片來源:招股書

1

存在業績下滑風險

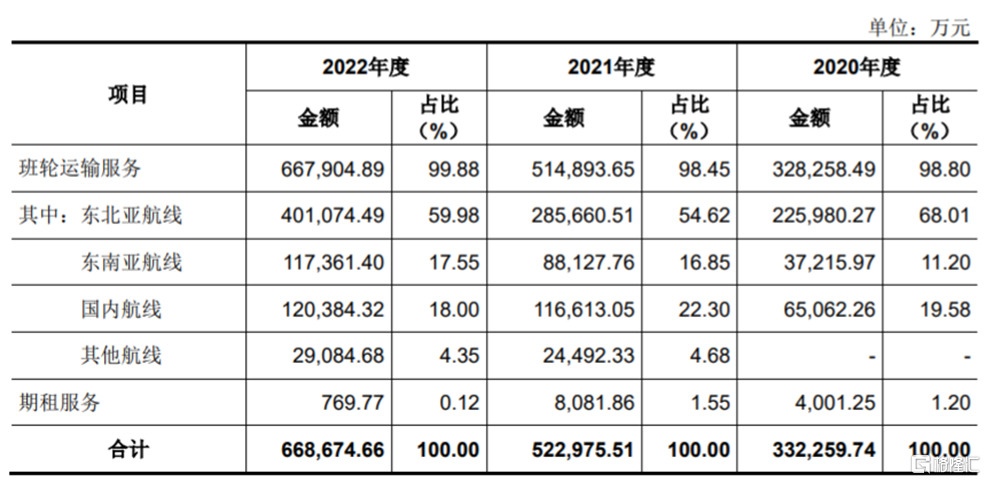

錦江航運主要從事國際、國內海上集裝箱運輸業務,而集裝箱運輸主要以班輪運輸的形式進行。截至去年底,公司共經營44艘船舶,總運力達到4.16萬TEU。據Alphaliner數據,截至招股說明書籤署日,公司總運力位列中國大陸集裝箱班輪公司第6位,世界集裝箱班輪公司第32位。

公司的航運服務網絡覆蓋中國(含香港、台灣地區)、日本、韓國、泰國、越南、菲律賓、印度等國家和地區的多條集裝箱班輪航线。報告期內,公司東北亞航线的營收佔比在50%以上,是公司的重要收入來源。2020年至2022年,公司上海日本航线、上海兩岸間航线市場佔有率穩居行業第一。

公司主營業務收入按照服務模式和運輸航线區域的不同分類,圖片來源:招股書

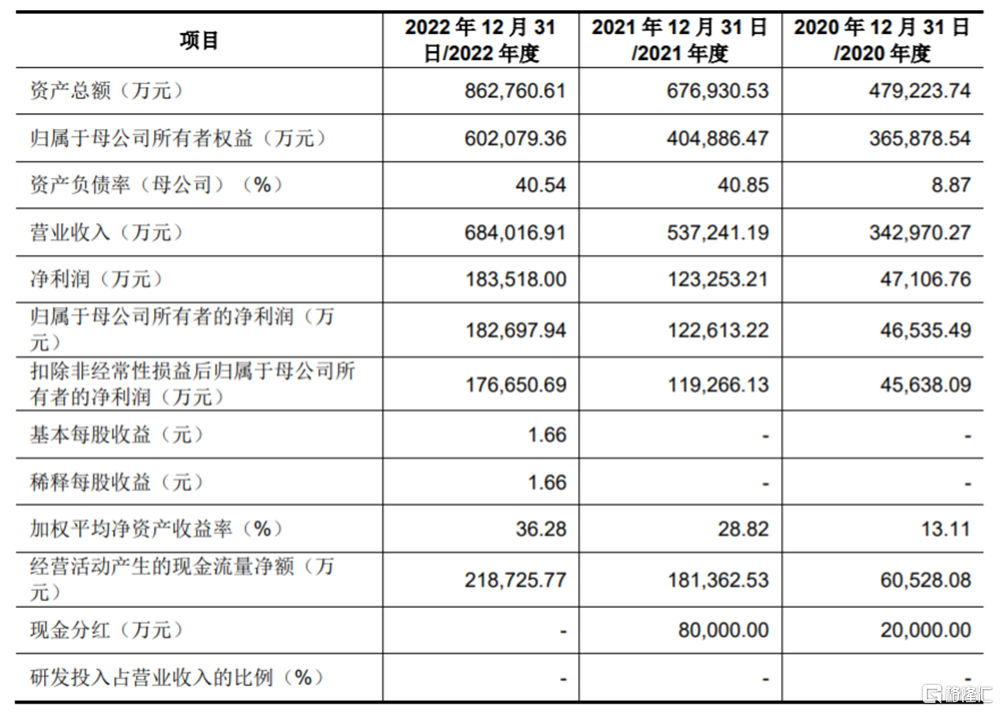

業績方面,招股書顯示,2020年至2022年,錦江航運的營業收入分別約34.3億元、53.72億元、68.4億元,歸母淨利潤約4.65億元、12.26億元、18.27億元。

經審閱,2023年1-3月公司的營業收入約13.78億元,同比下滑14.30%;歸屬於母公司股東的淨利潤約2.91億元,同比下滑41.25%。

結合行業發展趨勢及實際經營情況,錦江航運預計2023年1-6月營業收入同比減少15.73%至17.57%;預計歸母淨利潤同比減少41.77%至44.80%。

公司今年第一季度和上半年業績均呈下降趨勢,主要由於集裝箱航運市場供需發生變化,致使集裝箱運輸價格有所下降,在上年同期業績基數較高的情況下,運輸價格下跌導致公司經營業績同比下降。公司未來仍存在經營業績下滑的風險。

主要財務數據及財務指標,圖片來源:招股書

值得注意的是,錦江航運在上市前存在巨額分紅行爲。招股書顯示,2020年和2021年,公司的現金分紅金額分別爲2億元、8億元,兩年分紅高達10億元。

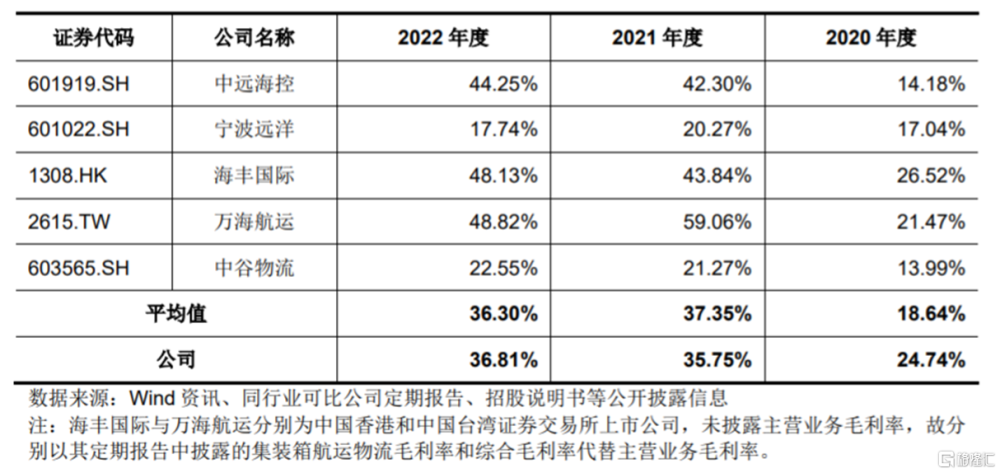

報告期內,公司的主營業務毛利率分別爲24.74%、35.75%和36.81%,呈上升趨勢,與同行業可比公司平均值的變動趨勢一致,主要受國際貿易高景氣度,以及全球海運量和海運價格上升帶動。但如果未來市場供需關系、行業監管政策、燃油價格等發生變動,可能會影響公司的毛利率和經營業績。

公司與同行業可比公司的主營業務毛利率比較,圖片來源:招股書

錦江航運的經營成本主要包括港口相關費用、燃油成本、船舶折舊、船舶租賃費用等。其中,燃油價格與國際原油價格關聯度高,如果國際油價上漲,可能會擡升公司的燃油成本。同時船舶購置成本與船舶租賃費用受航運市場供需水平的影響呈現周期性波動特性,如果公司未能准確把握購船、租船時機,也可能會導致經營成本上升。

2

應收账款逐年上升

集裝箱航運行業屬於典型的周期性行業,會受經濟周期、行業經濟周期波動、新造船舶訂單數等影響。當航運需求旺盛的時候,相關公司賺得盆滿鉢滿,一旦航運需求減少或運價下降,公司的業績也難免被拖累。

2021年,受運價上漲刺激,新造船舶訂單數量有一定幅度的增長,該部分新增運力將在未來投入航運市場,如果運力供應出現過剩,那么市場運價可能下滑。今年一季度,隨着運輸價格下跌,錦江航運的業績已出現下滑。

圖片來源:招股書

由於公司業務收入主要以美元、日元等外幣結算,錦江航運還面臨着匯率波動風險。報告期內,公司匯兌損益分別爲4343.53萬元、7111.43萬元和-7339.93萬元,存在一定波動。如果未來匯率大幅波動,可能會影響公司的匯兌損益及經營業績。

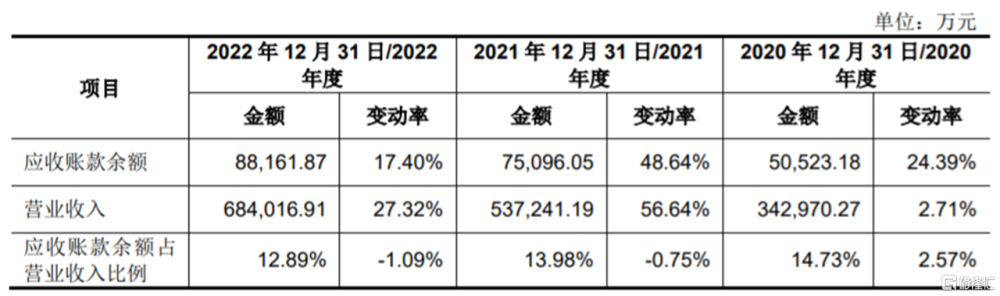

報告期各期末,錦江航運的應收账款余額分別約5.05億元、7.51億元、8.82億元,呈逐年上升趨勢,佔營業收入的比例分別爲14.73%、13.98%和12.89%。如果公司應收账款管理不當,可能存在壞账風險。

公司應收账款余額與營業收入的變動情況,圖片來源:招股書

錦江航運還面臨着固定資產及使用權資產減值的風險。截至2022年末,公司固定資產及使用權資產账面價值佔資產總額的比例爲32.57%,佔比較高,其固定資產及使用權資產主要由房屋及建築物、運輸船舶和集裝箱構成,如果未來船舶制造技術更新迭代可能會出現固定資產及使用權資產減值的風險。

3

結語

錦江航運所處的海上集裝箱運輸行業屬於典型的周期性行業,盡管近幾年受益於運價上漲等影響,公司業績持續提升,但今年一季度,隨着運輸價格下跌,其業績已出現下滑,未來經營業績仍存在較大不確定性。

標題:錦江航運即將滬主板上會,上市前巨額分紅,存在業績下滑風險

地址:https://www.iknowplus.com/post/12798.html