重要信號出現!行業龍頭开始賺錢了

“油罐車事件”的發酵,一度讓“在家熬豬油”成爲家長群裏的熱門話題。

不知道這樣的話題會不會提升豬肉消費,但近期豬肉價格確實出現了連續上漲。剛出爐的6月份CPI數據顯示,在食品價格整體下滑0.2%的背景下,豬肉價格同比飆升18.1%,一"豬"就扛起了所有。

在同時,近日豬茅牧原股份預告淨利潤9-11億元超出市場預期也引發了市場關注。受雙重利好刺激,今日牧原股份股價大漲3.8%,並帶動農業畜牧指數集體逆勢上漲,羅牛山、湘佳股份雙雙漲停,畜牧養殖ETF(516670)也漲了2.13%,在今天所有ETF中表現靠前。

豬價上漲、豬企業績超預期回升,都在預示着自去年來市場就心念念的豬周期拐點,已悄然要來臨了。

01

豬茅業績超預期,行業开始扭虧

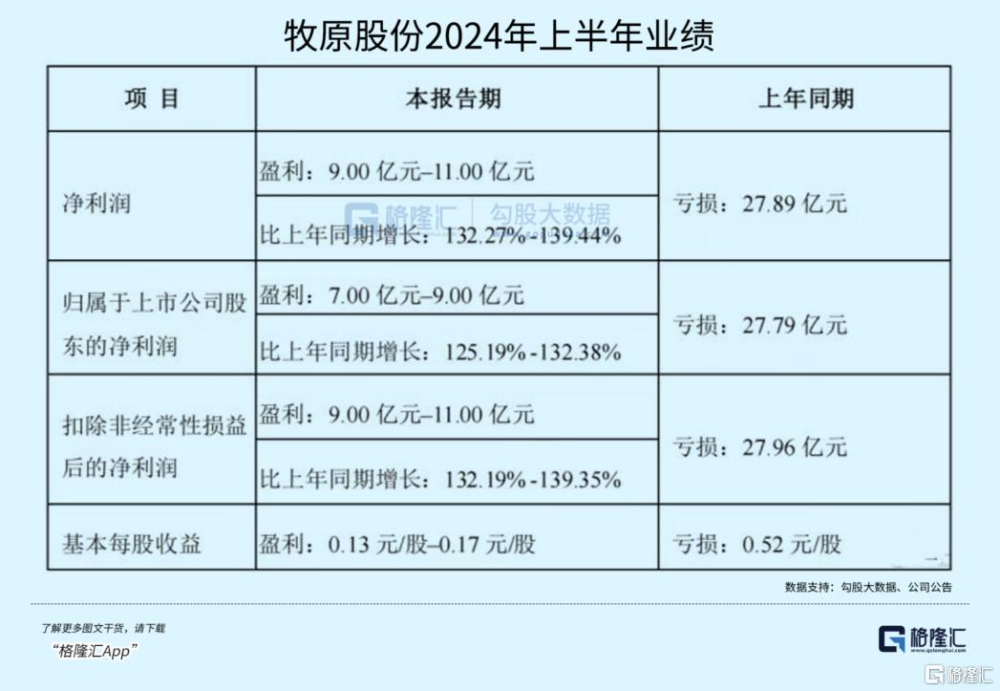

近日,部分上市豬企陸續公布2024年上半年歸母淨利潤預告,多數出現了減虧或扭虧跡象。其中“豬茅”牧原股份的中報業績更是實現了超預期扭虧。

據牧原股份公告,公司預計2024年上半年淨利潤9億元至11億元,對比上年同期大虧的27.89億元,顯著回暖。

牧原股份的一季度歸母淨利潤還是虧損的23.79億元,沒想到上半年就盈利了約10億元,這意味着其二季度至少淨賺了30億元。邊際改善的幅度和速度,遠超市場預估。

對於原因,牧原股份表示,報告期內公司生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

不僅是牧原,上半年已公布的14家豬企業績預告數據顯示,雖然仍然盈少虧多,但整體已經呈現除了減虧或扭虧爲盈的趨勢。

比如唐人神,上半年預計實現淨利潤400萬元至600萬元,同比增長100.6%至100.9%,別看賺得不多,它可是從連續5個季度大幅虧損(今年一季度虧損2億元)中首次走出來的。

正邦科技、大北農、新希望等也顯示出了顯著的減虧:

大北農預計上半年淨利潤虧損範圍在1.5億元至1.8億元之間,同比減虧76.75%至80.62%;

正邦科技預計上半年虧損在1.2億元至1.5億元,相較於上年同期的19.94億元虧損,有了顯著的改善;

新希望預計2024年上半年淨利潤將同比減少59.77%,虧損額從上年同期的29.83億元降低至12億元。

這些披露的預告中,很多的業績改善原因都與牧原的類似,也就是二季度豬肉消費开始量價齊升,疊加成本端也有所下降,讓豬企的利潤剪刀差开始顯著改善。

02

豬周期拐點確定性臨近

過去20年,養豬行業都有一個明顯的大致爲4年的周期,其中上行、下行周期各爲2年左右。

在2023年,豬價周期就從頂點回落達到了2年,市場原本按照規律以爲等到了新周期。但沒想到由於實體產業對於未來上行周期的預期過於一致,反而一致採取了逆周期措施,期間出現延遲出欄養大豬、二次育肥、看好後市不削減產能(甚至補欄,不服輸)等操作。

同時過去兩年宏觀消費欲望持續減弱,讓餐飲渠道在內的豬肉消費沒有預期那么樂觀,市場一直期待的豬周期不僅遲遲沒有出現,反而出現了歷史上最艱難、最漫長、最殘酷的豬周期。

原本打算硬抗虧損的一些豬企最終失算,有些甚至沒能熬過寒冬。

2023年,全行業生豬養殖頭均虧損76元,18家上市豬企累計大虧248.7億—291.7億。這也是自2014年以來,首個算總账全年虧損的年份。

其中,壓力最大的是固守在“公司+農戶”上的豬企們,尤其天邦、正邦、傲農生物等大中型企業接連陷入巨大虧損。

出欄量一度高達1500萬頭的正邦科技成爲第一個扛不住的大型豬企,其2021年、2022年度一度虧損高達188.19億元、133.87億元,所幸創始人林印孫家族通過以股還債方式(引入雙胞胎集團)才得以在2023年扭虧爲盈,避免了退市命運。

天邦食品在過去3年虧損超過90億元,回吐上市以來所有年份賺到的利潤總和,最終主動暴雷,被迫向法院申請重整及預重整。

而傲農生物雖然早早开始通過多種方式嘗試自救,但在行業寒冬大環境下徒勞無功,在3年累計虧損60多億後,今年一季度繼續虧損3.63億元。不過上半年公司預虧4.5-5.5億元,減去一季度虧損額後,也顯示了虧損額收窄。目前公司處於ST狀態,扭虧的壓力比已經預盈的天邦還大。

過去幾年,傲農同正邦一樣,都是生豬養殖大黑馬。2018年,傲農生豬出欄僅僅42萬頭,2019年爲66萬頭。非洲豬瘟之後,2020年擴張至135萬頭,2022年已經高達519萬頭,一舉超越天邦和大北農,成爲行業第五。2023年,傲農出欄繼續攀升至585.9萬頭,頂着虧損不斷擴張產能,風險和壓力真不是一樣的大。

這些豬企還是幸運的,起碼這些上市豬企巨頭在巨虧之後還是幸存了下來。更多的是大量不上市的大小豬企和民間中小散戶,在這一波最嚴寒冬中被無情淘汰。

但它們的遭遇,也使得豬行業暴力出清,能繁母豬和生豬整體的存欄量得以降了下來。

數據顯示,能繁母豬存欄量自2023年6月的4296萬頭逐步下降至2024年4月的3986萬頭,合計減少約310萬頭,同比減少約7%,开始對2024年下半年豬價逐漸發揮支撐作用。

2024年的二季度开始,行業的新轉機進一步出現。

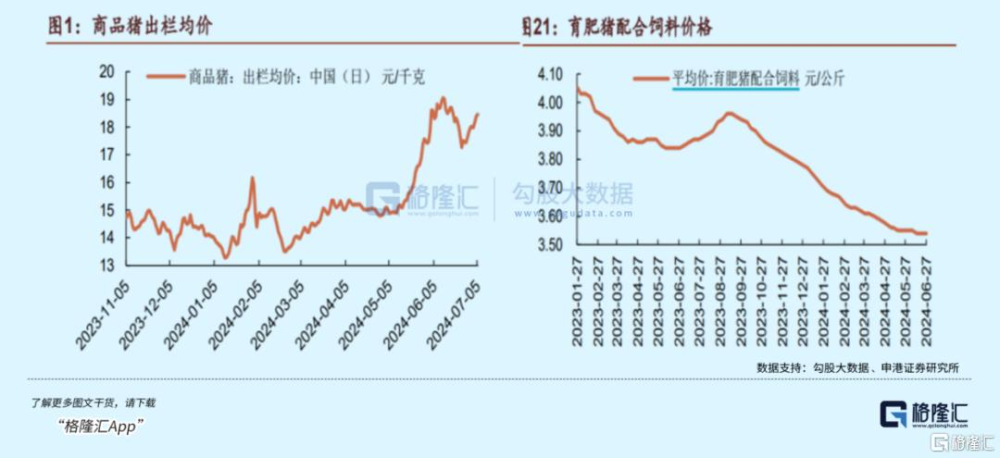

Choice數據顯示,從今年3月份开始,國內的豬肉批發價就开始逐步上漲,其中部分時間段甚至逼近19元/Kg高點。同時豬產業中成本佔比最大的飼料端原料如玉米、大豆等價格在去年下半年开始下降之後,今年以來繼續迎來下跌(玉米主力期貨價格年內已跌近5%,大豆主力年內已跌近16%),使得育肥豬飼料價格從去年四季度的4元/公斤持續單邊回落至3.55元/公斤。

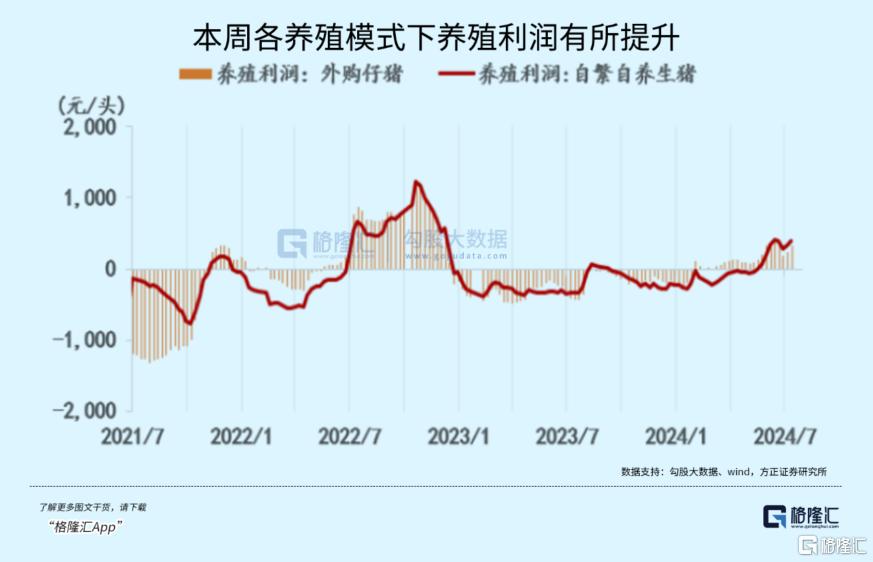

而隨着豬肉批發價上升和飼料成本下降,豬產業養殖利潤從二季度开始顯著回升,數據顯示目前自繁自養養殖利潤391.98元/頭,外購仔豬養殖利潤327.15元/頭,並且近期還出現了加速上漲,隱隱有2022年7月時的短期景氣態勢。

這意味着龍頭企業的利潤剪刀差有機會不斷改善,利好活下來的巨頭,尤其是逆勢擴張的自繁自養巨頭。

其中,作爲自繁自養模式最具規模優勢一哥的牧原股份,其營業利潤狀況更爲突出,券商預估牧原二季度的完全成本約14.3~14.6元/公斤,將明顯低於行業約15元/公斤的水平,從而使得牧原的頭均盈利約195~215元,明顯優於行業自繁自養生豬頭均盈利109元的水平。

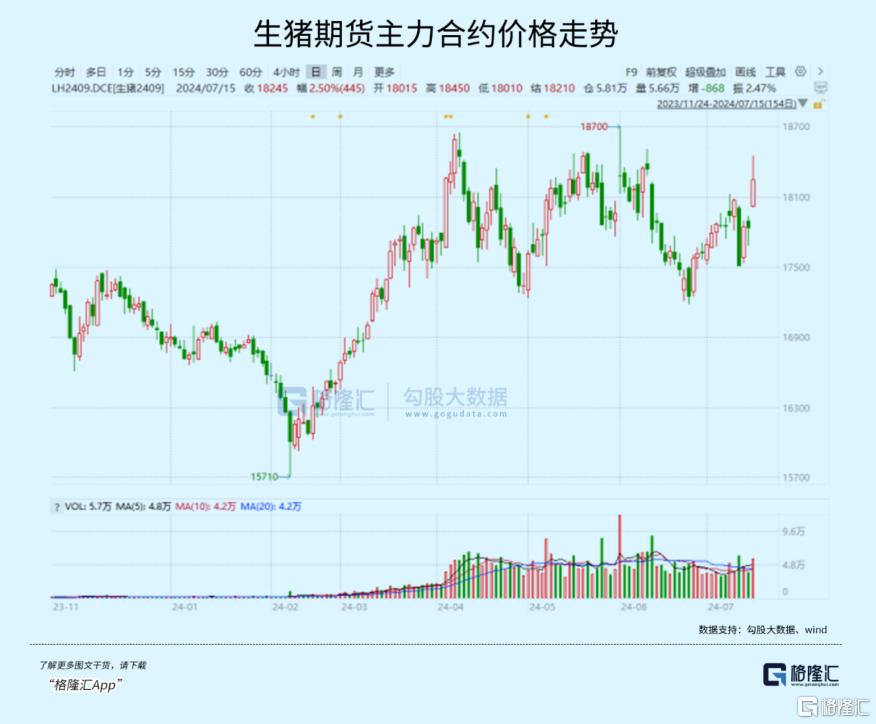

大宗商品中生豬期貨價格也在節後保持不錯的上漲勢頭,主力合約價格從2月份至今累計上漲了近20%,反映兩個市場的投資者均在博弈豬周期反轉預期。

這一切都在說明,這一次的豬周期拐點已越來越可以確定是真的到來了。

歷史證明,前一波豬周期下跌越慘的,後一波在景氣階段的修復就越強勁。這一波姍姍來遲的新周期拐點來臨,也將帶來巨大的投資機遇。

那么該怎么投?

個人認爲,除了直接配置牧原這樣的規模優勢巨頭外,一些困境反轉的豬企也是值得關注的。

而如果投資者對這個行業不夠熟悉的,不妨關注相關的ETF,讓專業的事由專業的人去打理。比如今天漲幅顯著靠前的畜牧養殖ETF(516670),場外用戶可通過聯接基金(A類:014414;C類:014415)進行定投、申購。該ETF的重倉股不僅包括牧原、溫氏、新希望等巨頭,還包括了受益於豬價上漲的飼料巨頭海大集團等。

數據在這波豬價上漲中,畜牧養殖ETF(516670)受到資金青睞,自5月22日以來其獲得超2.63億資金的淨流入。更值得一提的是,這個ETF的管理費率也是在全市場畜牧養殖主題ETF中最低的,僅爲0.2%,投資成本更具有性價比。

03

尾聲

回顧過去幾個豬周期,龍頭豬企在行業明確轉暖時,股價表現往往也是最可觀的。

如果從去年11月低點算起,國內豬企的股價已經整體實現了從低點從走出來,甚至有些小豬企實現了股價翻倍。目前牧原股份較2月初以來大漲逾25%,溫氏股份、新希望、正邦科技、立華股份等頭部豬企的股價也實現年內轉正,並且多數在近期顯示加速逆勢上漲態勢。

現在A股市宏觀大環境還較弱,投資者更加傾向尋求有業績穩定的資產避險。但如今基本面能維持穩定向好,同時估值被低估的行業賽道相對稀缺。業績开始轉暖,估值开始逐漸修復的豬產業或許正是布局的好時點。如果看好這個產業,不妨多關注一下畜牧養殖ETF(516670)這個產品。(全文完)

標題:重要信號出現!行業龍頭开始賺錢了

地址:https://www.iknowplus.com/post/127245.html