三重視角看出口韌性——2024年6月外貿數據點評

核心觀點

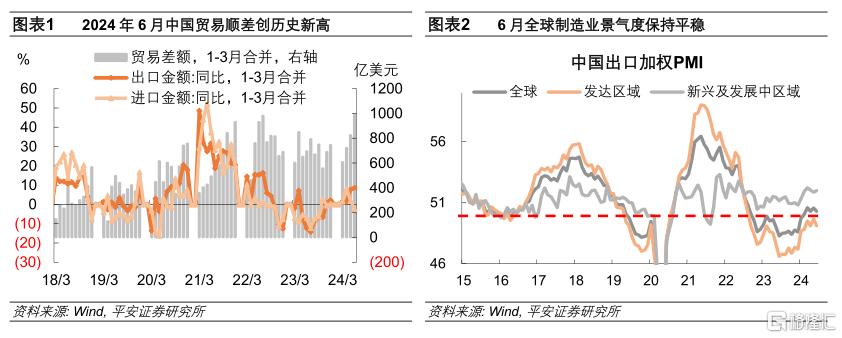

事項:以美元計價,6月中國出口同比爲8.6%,較上月上行1個百分點;進口同比爲-2.3%,較上月下行4.1個百分點;貿易順差990.5億美元,創歷史新高。

1. 外需平穩向好是出口較快增長的基本點。6月歐洲各國制造業PMI普遍較5月有所回落,非洲和大洋洲制造業呈現較明顯放緩,而北美、韓國、東盟、印度、拉丁美洲制造業PMI普遍加速擴張。發達國家的“再工業化”與發展中國家的“工業化”進程交疊共振,是本輪外需向好的根源。

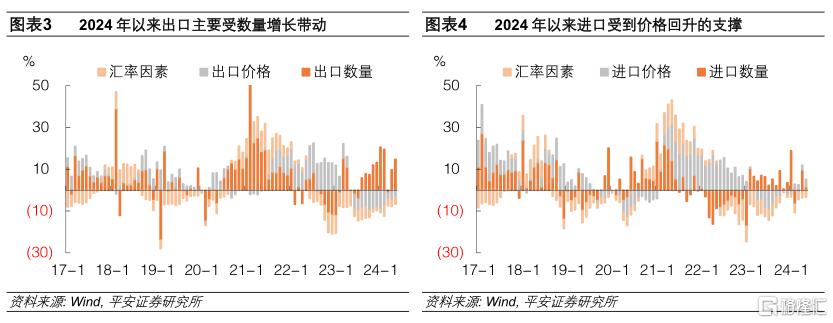

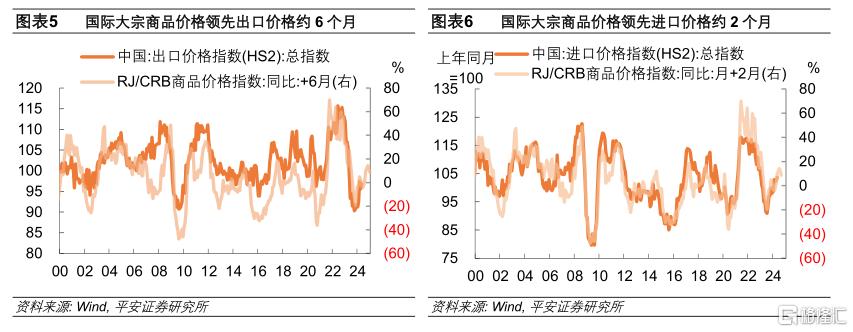

2. 剝離量、價、匯因素,出口短期韌性較足。今年上半年出口較快增長主要體現爲數量因素的拉動,是“實實在在”的增長,而出口價格的下降、人民幣相對美元的貶值,都對美元計價的出口金額增速產生拖累。但反觀進口則有所不同,進口數量的增長總體平淡,進口價格的拖累出現了明顯減弱,使得美元計價的進口金額增速不差。進口和出口的價格因素之所以表現有別,主要在於二者對國際大宗商品價格變化的反應時滯不同。從歷史數據來看,代表國際大宗商品價格的RJ/CRB指數領先中國進口價格指數大約2個月,而領先中國出口價格指數大約6個月。從根本上來說,這種差異背後是原材料價格向中間品、消費品價格傳導的時滯。今年以來國際大宗商品價格增速反彈,對出口價格帶動的逐步浮現至少會持續到今年11月,而對進口價格帶動的持續性則有待觀察數據的走向。不過需要指出,由於目前中遊行業存在一定的產能冗余,國內原材料價格向中下遊價格傳導存在一定梗阻,出口價格因素的回升程度可能會受到一定約束。

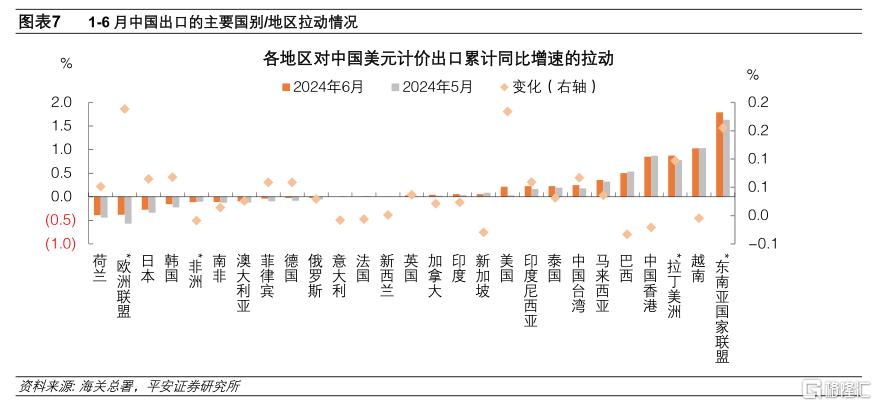

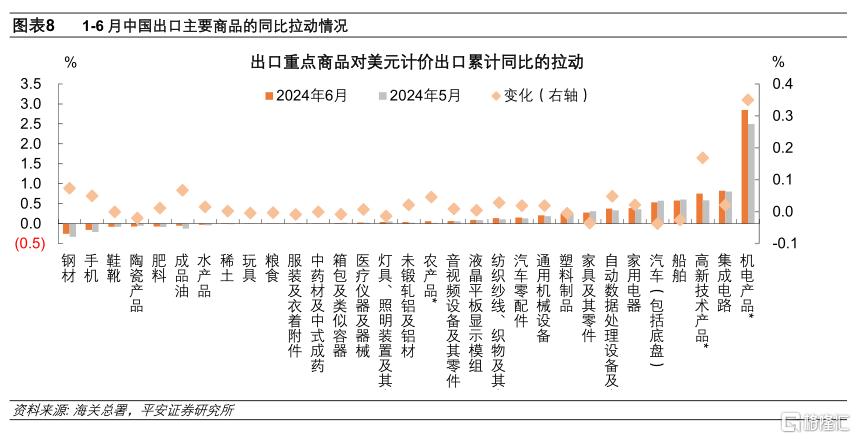

3.出口國別與產品的變化體現出一定“搶出口”傾向。分國別來看,6月歐盟、美國、東盟、拉丁美洲對中國出口增速進一步上升的貢獻最爲顯著,考慮到拉丁美洲裏巴西的貢獻有所下降,我們推測可能對墨西哥出口增速上升較多。由此看來,中國對施加關稅威脅的歐美,以及可能借以規避高額關稅的東盟、墨西哥出口加快增長,或有一定“搶出口”的傾向。分產品來看,6月中國出口機電產品對總出口的貢獻達到2.8個百分點,比5月上升0.35個百分點,在總出口中的貢獻率達到78%。其中,手機和自動數據處理設備的貢獻上升幅度最大,而自動數據處理設備也是受國際經貿環境變化衝擊較大的行業。

4.中國進口肉果類農產品、黑色系原材料、集成電路產生邊際拖累。肉類和幹鮮瓜果的進口貢獻度下降,可能受到國內供給充足、國際禽流感疫情頻發、商務部對歐盟豬肉進行反傾銷調查影響。此外,6月中國進口的集成電路、鐵礦、原油和成品油的貢獻也較上月下降較多,體現國內黑色系原材料需求的放緩。而6月中國進口醫藥材、銅礦材和自動數據處理設備的貢獻較上月有較明顯上升,體現新能源和芯片相關需求仍然較強。

風險提示:穩增長政策落地不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

7月12日海關總署公布2024年6月統計快訊,以美元計價,6月中國出口同比爲8.6%,較上月進一步上行1個百分點;進口同比爲-2.3%,較上月進一步下行4.1個百分點;貿易順差990.5億美元,創歷史新高。對此我們解讀如下:

1、外需平穩向好是出口較快增長的基本點

6月以貿易額加權的發達區域制造業PMI小幅回落,新興和發展中區域制造業PMI小幅上揚,外需在發達國家的復蘇與發展中國家的擴張之中保持穩健。其中,歐洲各國制造業PMI普遍較5月有所回落,非洲和大洋洲制造業呈現較明顯放緩,而北美、韓國、東盟、印度、拉丁美洲制造業PMI普遍加速擴張。發達國家的“再工業化”與發展中國家的“工業化”進程交疊共振,是本輪外需向好的根源。

2、剝離量、價、匯因素,出口短期韌性較足

按照海關總署公布的進出口價格指數、數量指數(以人民幣爲標准的統計口徑),以及以美元、人民幣計價的進出口金額增速,可將以美元計價的進出口金額增速拆分爲數量因素、價格因素(人民幣計價的)、匯率因素(人民幣對美元匯率)。

今年上半年出口較快增長主要體現爲數量因素的拉動,是“實實在在”的增長,而出口價格的下降、人民幣相對美元的貶值,都對美元計價的出口金額增速產生拖累。但反觀進口,情況則有所不同,進口數量的增長總體平淡,進口價格的拖累出現了明顯減弱,使得美元計價的進口金額增速不差。

進口和出口的價格因素之所以表現有別,主要在於二者對國際大宗商品價格變化的反應時滯不同。從歷史數據來看,代表國際大宗商品價格的RJ/CRB指數領先中國進口價格指數大約2個月,而領先中國出口價格指數大約6個月。從根本上來說,這種差異背後是原材料價格向中間品、消費品價格傳導的時滯。

今年以來國際大宗商品價格增速反彈,較快帶動了進口價格因素的拖累減弱,而對出口價格因素的帶動展現的尚不充分,目前來看,這種對出口價格帶動的逐步浮現至少會持續到今年11月,而對進口價格帶動的持續性則有待觀察數據的走向。不過需要指出,由於目前中遊行業存在一定的產能冗余,國內原材料價格向中下遊價格傳導存在一定梗阻,出口價格因素的回升程度可能會受到一定約束。

3、出口國別與產品的變化體現出一定“搶出口”傾向

分國別來看,6月歐盟、美國、東盟、拉丁美洲對中國出口增速進一步上升的貢獻最爲顯著,考慮到拉丁美洲裏巴西的貢獻有所下降,我們推測可能對墨西哥出口增速上升較多。由此看來,中國對施加關稅威脅的歐美,以及可能借以規避高額關稅的東盟、墨西哥出口加快增長,或有一定“搶出口”的傾向。

分產品來看,6月中國出口機電產品對總出口的貢獻達到2.8個百分點,比5月上升0.35個百分點,在總出口中的貢獻率達到78%。其中,手機和自動數據處理設備的貢獻上升幅度最大,自動數據處理設備的供應鏈涵蓋了原材料供應(芯片、電路板等核心部件)、組件制造、整機組裝、銷售和出口等多個環節,也是受國際經貿環境變化衝擊較大的行業,6月其出口加速可能也是對“搶出口”因素的一種體現。

4、中國進口肉果類農產品、黑色系原材料、集成電路產生邊際拖累

從主要商品來看,6月中國進口農產品對總出口的拖累明顯擴大,其中主要是肉類和幹鮮瓜果的進口貢獻度下降,可能受到國內供給充足、國際禽流感疫情頻發、商務部對歐盟豬肉進行反傾銷調查影響。此外,6月中國進口的集成電路、鐵礦、原油和成品油的貢獻也較上月下降較多,體現國內黑色系原材料需求的放緩。而6月中國進口醫藥材、銅礦材和自動數據處理設備的貢獻較上月有較明顯上升,體現新能源和芯片相關需求仍然較強。

風險提示:穩增長政策落地效果不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

注:本文來自平安證券發布的《三重視角看出口韌性——2024年6月外貿數據點評》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001

標題:三重視角看出口韌性——2024年6月外貿數據點評

地址:https://www.iknowplus.com/post/126741.html