國盛證券:關注新利率走廊,而非正回購

主要觀點

2024年7月8日,央行公告稱即日起,人民銀行將視情況开展臨時正回購或逆回購操作,時間爲工作日16:00-16:20,期限爲隔夜,臨時正、逆回購操作利率分別爲7天逆回購操作利率減點20bps和加點50bps。由於央行公告中提及正回購,市場擔憂這是否是央行开啓正回購,回收流動性的开始。但從公告行文看,我們認爲關注重點並非正回購,而是此前央行行長闡述的貨幣政策新框架。

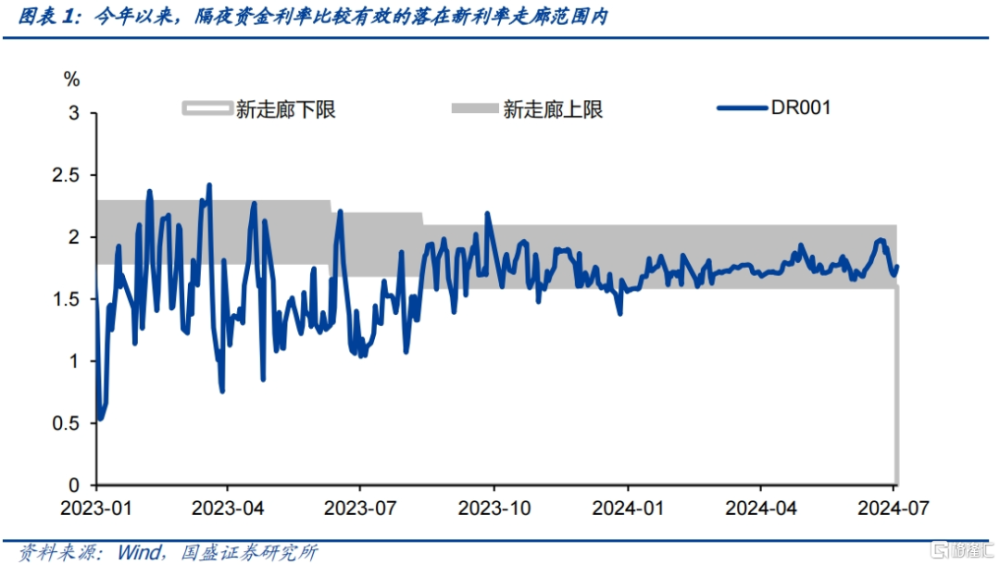

建立利率走廊是新的貨幣政策框架的主要內容之一。此前央行行長潘功勝在6月陸家嘴論壇中對貨幣政策新框架做了全面闡述,指出後續政策目標將簡單化,將7天逆回購作爲主要政策利率。調控短端利率時,中央銀行通常還會用利率走廊工具作爲輔助,把貨幣市場利率“框”在一定的區間。今年央行宣布正逆回購臨時操作,則是更多的落實利率走廊,構建資金價格新的運行區間。按目前7天OMO利率1.8%計算,臨時正逆回購利率分別減點20bps和加點50bps,意味着隔夜資金利率走廊目前的區間是1.6%-2.3%。

從操作時間安排來看,當前政策重點在於兜底風險,保障資金市場運行平穩。臨時正逆回購操作的時間選擇在工作日下午16:00-16:20,而非傳統公开市場操作的上午時段,顯示政策目標重心並非直接調控流動性,而是在收盤前保障市場能夠獲得接入資金。去年10月末,資金異常導致一度出現超高的隔夜利率,增加了市場的不穩定性。央行在收盤前提供臨時正逆回購,則能夠有效的抑制資金過度波動,保障資金在區間內平穩運行。

關注重點不應在正回購,短期通過該工具回籠流動性概率也相對有限。市場關注點不應放到正回購上,從操作時點來看,本次政策調整更多是防範流動性風險,而非主動調節資金。另外,從利率水平來看,當前隔夜利率距離操作的下限1.6%同樣存在一定距離,因而也不會大量在這個位置去回籠流動性,以驅動資金價格進一步上升。

新的利率走廊確定了利率運行的上下限,資金運行將更爲平穩。新的利率走廊事實上形成了更爲穩定的資金價格運行體系。即隔夜資金的下限在1.6%,上限在2.3%。這雖然會約束住資金價格下限,但同時也避免了短期資金價格過度上升。穩定的資金價格對市場運行更爲有利,在投資中更有利於提升槓杆水平。

中期關注利率走廊變化,可能將成爲新的政策實施框架。而中期則更需關注利率走廊變化,這可能成爲新的貨幣政策實施框架。利率走廊變化一方面體現在中樞水平調整,這可能更多通過7天逆回購利率的調整實施。另一方面,利率走廊區間依然存在進一步調整,或者進一步收窄的可能。利率走廊的變化可能成爲未來貨幣政策實施的主要方式。

從對債市影響來說,更應從穩定的資金面去理解,這將更有利於債市平穩和提升槓杆水平。央行开展臨時正逆回購並非收緊流動性的操作,而是更應該從構建新的利率走廊框架,避免流動性過度波動的角度考慮,這實際上能夠有效的穩定資金面,進而穩定債市。從這個角度對債市並非利空,而是從槓杆的角度來說,穩定的資金面更有利於加槓杆。債市走勢更多的需要從基本面運行、融資需求、資金供給等角度理解,當前資產荒格局延續,債市總體格局依然將走強。央行借券風險存在情況下長端利率上升幅度明顯,期限利差拉大,提升了長債吸引力,因而當前市場加槓杆、拉久期依然更具性價比。

風險提示:貨幣政策超預期,資金面超預期。

報告正文

2024年7月8日,央行公告稱即日起,人民銀行將視情況开展臨時正回購或逆回購操作,時間爲工作日16:00-16:20,期限爲隔夜,臨時正、逆回購操作利率分別爲7天逆回購操作利率減點20bps和加點50bps。由於央行公告中提及正回購,市場擔憂這是否是央行开啓正回購,回收流動性的开始。但從公告行文看,我們認爲關注重點並非正回購,而是此前央行行長闡述的貨幣政策新框架。

建立利率走廊是新的貨幣政策框架的主要內容之一。此前央行行長潘功勝在6月陸家嘴論壇中對貨幣政策新框架做了全面闡述,指出後續政策目標將簡單化,將7天逆回購作爲主要政策利率。調控短端利率時,中央銀行通常還會用利率走廊工具作爲輔助,把貨幣市場利率“框”在一定的區間。今年央行宣布正逆回購臨時操作,則是更多的落實利率走廊,構建資金價格新的運行區間。按目前7天OMO利率1.8%計算,臨時正逆回購利率分別減點20bps和加點50bps,意味着隔夜資金利率走廊目前的區間是1.6%-2.3%。

從操作時間安排來看,當前政策重點在於兜底風險,保障資金市場運行平穩。臨時正逆回購操作的時間選擇在工作日下午16:00-16:20,而非傳統公开市場操作的上午時段,顯示政策目標重心並非直接調控流動性,而是在收盤前保障市場能夠獲得接入資金。去年10月末,資金異常導致一度出現超高的隔夜利率,增加了市場的不穩定性。央行在收盤前提供臨時正逆回購,則能夠有效的抑制資金過度波動,保障資金在區間內平穩運行。

關注重點不應在正回購,短期通過該工具回籠流動性概率也相對有限。市場關注點不應放到正回購上,從操作時點來看,本次政策調整更多是防範流動性風險,而非主動調節資金。另外,從利率水平來看,當前隔夜利率距離操作的下限1.6%同樣存在一定距離,因而也不會大量在這個位置去回籠流動性,以驅動資金價格進一步上升。

新的利率走廊確定了利率運行的上下限,資金運行將更爲平穩。新的利率走廊事實上形成了更爲穩定的資金價格運行體系。即隔夜資金的下限在1.6%,上限在2.3%。這雖然會約束住資金價格下限,但同時也避免了短期資金價格過度上升。穩定的資金價格對市場運行更爲有利,在投資中更有利於提升槓杆水平。

中期關注利率走廊變化,可能將成爲新的政策實施框架。而中期則更需關注利率走廊變化,這可能成爲新的貨幣政策實施框架。利率走廊變化一方面體現在中樞水平調整,這可能更多通過7天逆回購利率的調整實施。另一方面,利率走廊區間依然存在進一步調整,或者進一步收窄的可能。利率走廊的變化可能成爲未來貨幣政策實施的主要方式。

從對債市影響來說,更應從穩定的資金面去理解,這將更有利於債市平穩和提升槓杆水平。央行开展臨時正逆回購並非收緊流動性的操作,而是更應該從構建新的利率走廊框架,避免流動性過度波動的角度考慮,這實際上能夠有效的穩定資金面,進而穩定債市。從這個角度對債市並非利空,而是從槓杆的角度來說,穩定的資金面更有利於加槓杆。債市走勢更多的需要從基本面運行、融資需求、資金供給等角度理解,當前資產荒格局延續,債市總體格局依然將走強。央行借券風險存在情況下長端利率上升幅度明顯,期限利差拉大,提升了長債吸引力,因而當前市場加槓杆、拉久期依然更具性價比。

風險提示:

貨幣政策超預期,資金面超預期。

注:本文節選自國盛證券研究所於2024年7月8日發布的研報《關注新利率走廊,而非正回購》,證券分析師:

楊業偉 S0680520050001 ,yangyewei@gszq.com

標題:國盛證券:關注新利率走廊,而非正回購

地址:https://www.iknowplus.com/post/124523.html