關於央行賣空國債的權力和貨幣政策的新起點

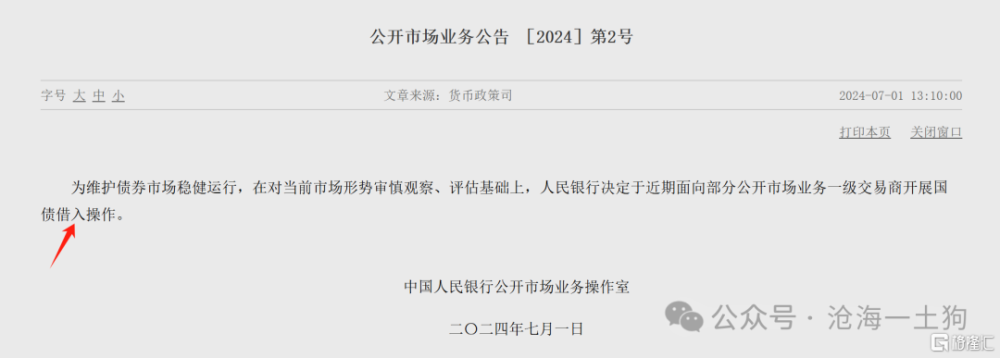

2024年7月1日中午,在中國的貨幣政策歷史上發生了一件大事,央行突然宣布“於近期面向部分公开市場業務一級交易商开展國債借入操作”。

這標志着央行在貨幣制度層面獲得了賣空國債的權力,是貨幣政策上的一個巨大變化。

爲什么說這個變化極其巨大呢?這是因爲,之前只有財政部有賣空國債的權力。

在國家層面,賣空國債的權力有兩種表現形式:

1、財政部新發行國債;

2、央行向銀行借入國債賣空;

因此,這項重大的權力只有財政部有,央行沒有。現在央行也獲得了這項權力。

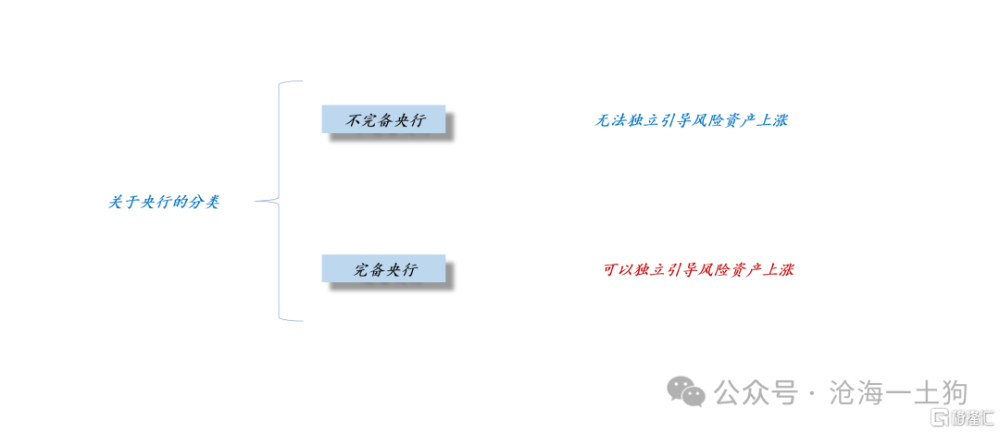

那么,爲什么這個權力對央行十分重要呢??因爲失去這項權力會導致央行的權力體系不完備。

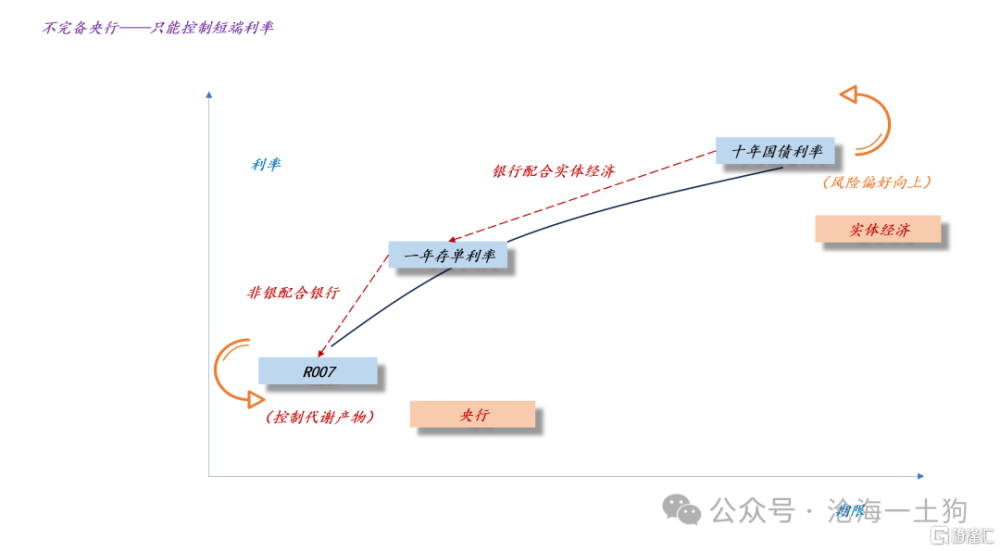

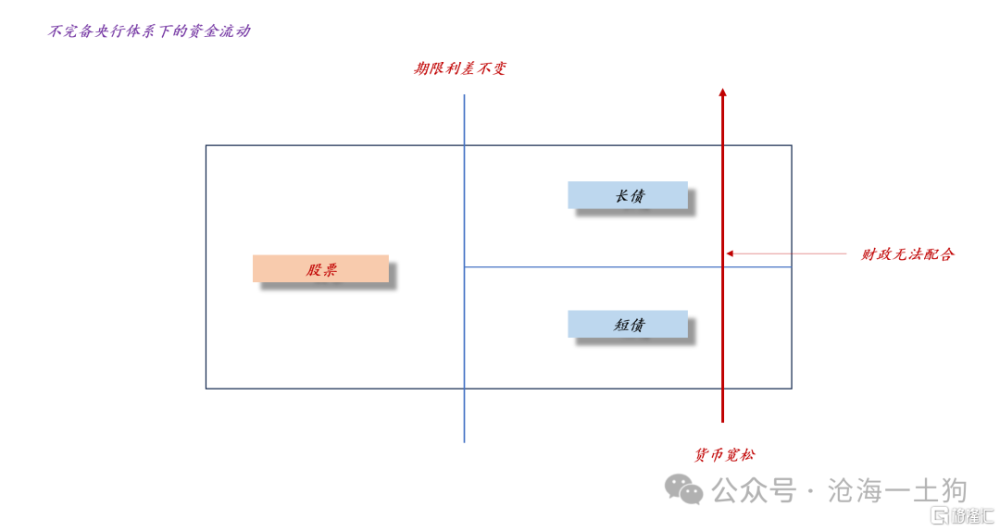

如上圖所示,在不完備體系下,央行只能直接操縱短端利率,要么提升R007的中樞,要么降低R007的中樞,央行缺乏一個抓手來直接影響長端利率。

在內需不足的情況下,央行只能指望風險偏好擡升去推升長債利率,但是,債市會一股腦的把增量資金引入債市,這就陷入了一個死循環。

對於這種情況,有人會講,靠財政政策啊;但是,財政部是財政部,央行是央行,存在一個部門職責劃分和部門職能協調的問題。

如上圖所示,如果財政被其自身因素掣肘了,無法做出有效配合,那么,貨幣寬松所帶來的增量資金,只會進入長債市場,並不會進入風險資產中。

正是因爲央行的不完備性,導致了一個不同於其他國家的現象,中國央行難以對股市形成正面支撐,即“降准降息”很難導致股市上漲。

貨幣寬松和股市上漲之間的不確定性,主要集中在財政政策是否能配合上。那么,財政政策配合的本質又是什么呢?阻止增量資金進入長債市場,避免流動性泄露。

理解了這個原理,我們就能明白,有賣空國債權力的央行和沒有賣空國債權力的央行不是一個層面的存在。

之前央行對股市沒抓手,現在有抓手了,雖然這個機制很間接。

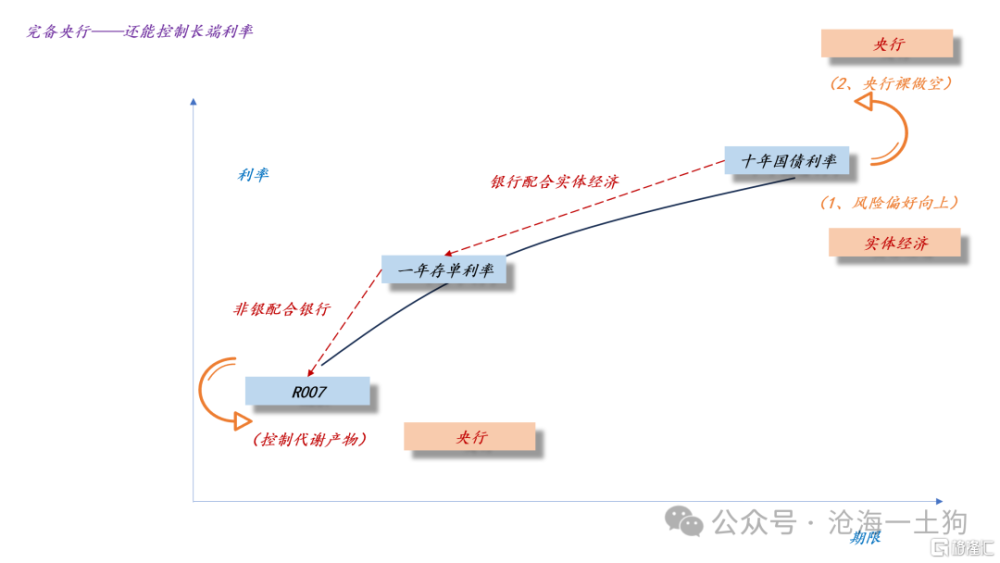

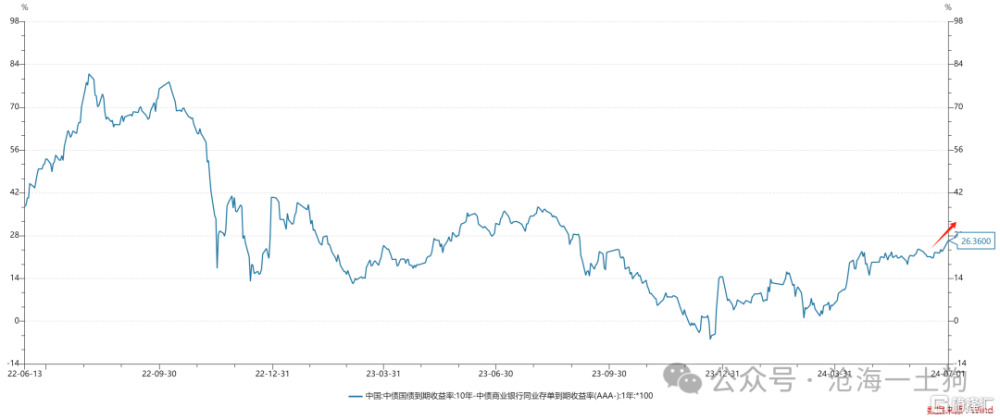

如上圖所示,有了賣空國債權力之後,央行對債券收益率曲线有了更大的操作權限:

1、直接操縱短端利率的權力;

2、直接操縱長端利率的權力;

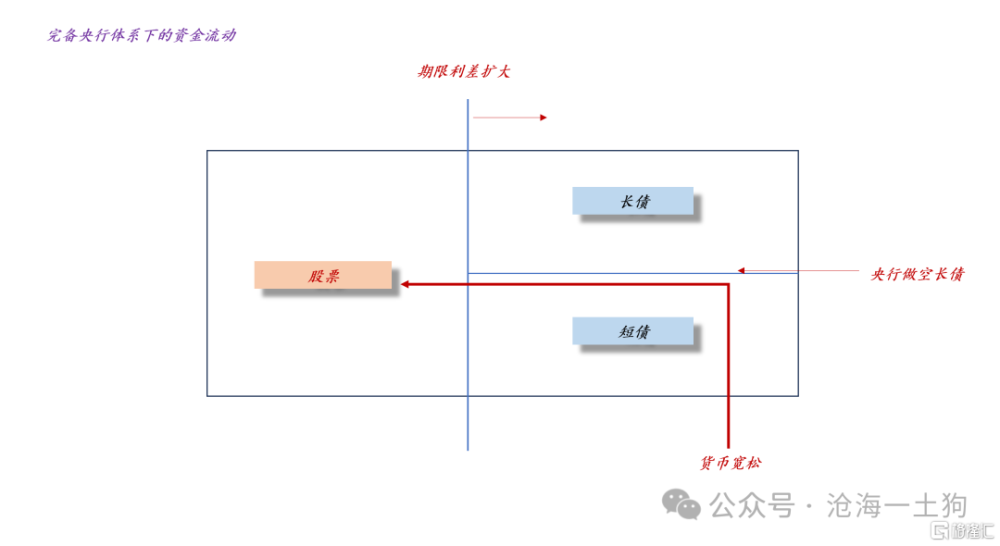

與此同時,流動性格局也發生了巨大的轉變,如上圖所示,央行不用再去尋求財政部的幫助了,他們可以一面寬松貨幣一面做空長債,間接地向股市提供增量資金。

通過這種方式,中國央行無法對股市產生正面影響的窘境消失了。

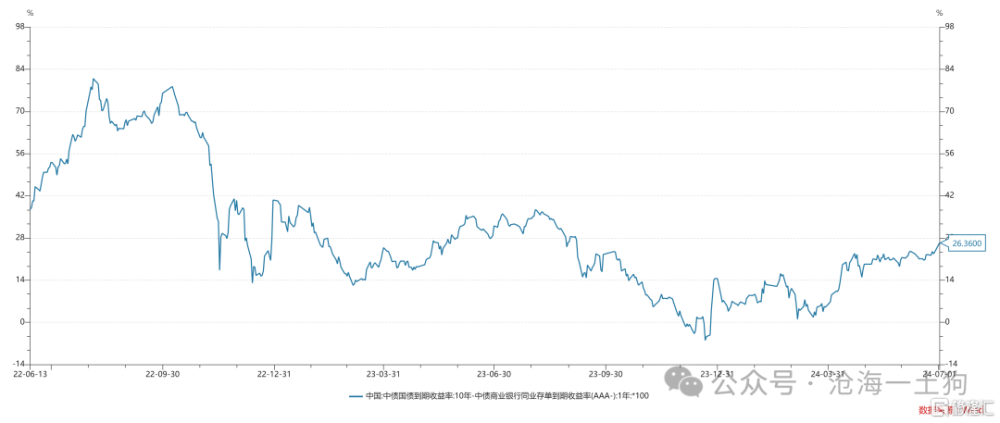

此外,我們還可以從流動性格局圖中獲得期限利差對股市的准確含義:期限利差代表股市增量資金的情況。

之前增量資金有兩個來源:1、實體經濟的風險偏好提升;2、央行加財政的組合拳。後者的難點在於配合,財政部本身面臨一大堆自身的約束。

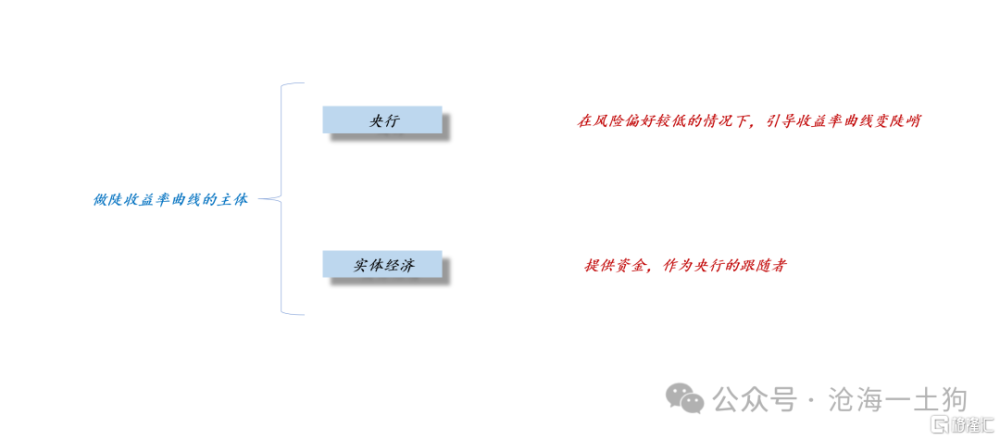

現在增量資金的來源轉化爲:1、實體經濟的風險偏好提升;2、央行獨立做陡收益率曲线。

2變得很靈活,可以作爲1的引導者,當1缺乏向上動能時,央行可以通過主動做陡收益率曲线的方式,引導實體經濟去做陡收益率曲线。

上圖概括了這種新的制度安排,當風險偏好較爲幼小和稚嫩的時候,央行可以充當風險偏好的【保護者和引導者】,呵護着風險偏好逐步攀升,等到風險偏好自身可以茁壯成長時,央行退出引導。

如果央行沒有賣空國債的權力,這個機制難以實現,央行不敢輕易去寬松貨幣,它十分擔心寬松會刺激長債的炒作,從而,起到相反的效果,一不小心把風險偏好澆滅在萌芽中。

如上圖所示,當缺乏賣空國債的權力時,寬松的主要效果都被長債截流了,這是央行十分不愿意看到的場面。

現在一切都成了過去式,貨幣政策進入了新的階段。

昨天的資本市場十分聰明,明明央行是“加息”,但是,滬深300指數卻樂見其成,下午小幅拉升。主要是因爲資本市場意識到,現在央行不但是債市的親媽,也是自己的親媽了。

那么,什么時候是央行定向支持股市的時候呢?當期限利差擴大的時候。

對債市而言,這是一件極其糟糕的事情。然而,他們的理解卻十分短視和膚淺,他們單純地覺得,央行喊話了“十幾次”,自己沒聽,現在央行急眼了,要掏出棍子揍一頓,挨過去就好了。

其實,央行沒那么膚淺。這件事的級別比“揍一頓”更大條,親媽看你不順眼,要去生二胎去了。

醒醒吧,最致命的威脅是老二本身。

好消息是,你多了個兄弟,你再也不用擔心職業生涯剩下多少BP了;壞消息是,你多了個兄弟,再也沒能力去“一哭二鬧三上吊”,嚷嚷着要讓十年國債利率到零利率了。

當你覺得一個“威懾”不可置信時,Reinhard Selten表示,讓我們把子博弈精煉一下,並讓博弈動起來。

標題:關於央行賣空國債的權力和貨幣政策的新起點

地址:https://www.iknowplus.com/post/122491.html