中金:主動外資流出擴大

摘要

本周全球資金面值得注意的變化是:1)中金研究追蹤的EPFR資金數據顯示,截至本周三(6月26日),海外資金繼續流出A股和港股,主動外資加速流出;2)互聯互通方面,本周北向資金流出放緩,南向資金流入收窄;3)全球股票和債券維持流入,貨幣市場轉爲流出;4)美股、發達歐洲和新興市場主動外資流出規模擴大,日本流出規模縮小。

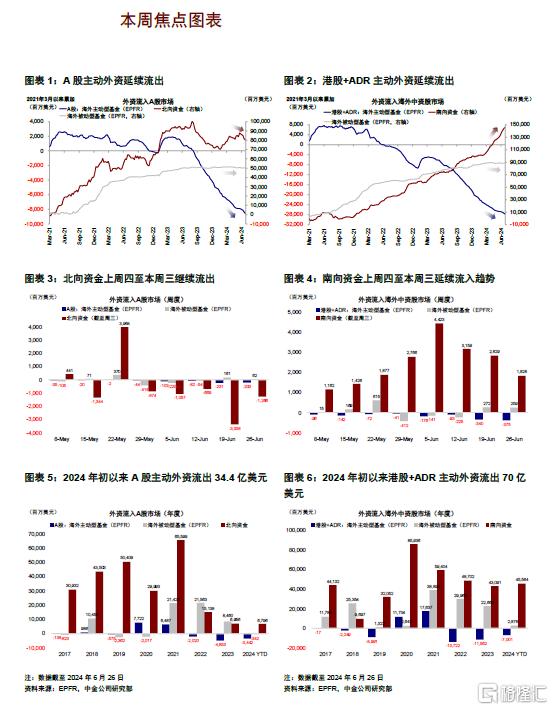

國內資金面上,主動外資流出擴大,南北向資金分化延續。截至本周三(6月20日-6月26日),主動價值型外資加速流出港股市場達3.8億美元,再次印證中金研究此前觀點,自四月中旬以來的本輪反彈動力主要以交易型資金及部分區域再平衡資金爲主,而市場所期待的長线價值型資金尚未形成回流趨勢(《中金 | 港股:本輪反彈的動力與空間》)。本周南北向資金亦維系分化態勢,南向流入自2月初起延續至今,北向近三周均保持流入態勢。

全球資金面上,主動外資加速流出美股,日股流出和印度流入收窄。截至本周三(6月20日-6月26日),本周印度市場主動外資延續流入,規模1.4億美元(vs. 上周流入4.6億美元);日股方面,主動外資繼續流出0.7億美元(vs. 上周流出1.5億美元)。與此同時,主動外資加速流出美股,規模6.2億美元(vs. 上周流出2.0億美元)。

正文

主動外資流出擴大

中國市場

海外資金:EPFR顯示主動外資流出港股加速。截至本周三(6月20日-6月26日),A股主動外資流出2億美元(vs. 上周流出2.3億美元),被動資金流入6,163萬美元(vs. 上周淨流入1.6億美元);與此同時,港股和ADR海外資金整體流出1.2億美元(vs. 上周淨流出6,834萬美元),其中主動資金流出3.8億美元(vs. 上周流出3.4億美元),被動資金流入2.6億美元。

互聯互通資金:北向流出放緩,能源/原材料持股市值下滑最大。本周(6月24日-6月28日)北向資金前4個交易日淨流出,周五轉爲淨流入,整體流出規模達117.6億人民幣,日均流出23.5億元(vs. 此前一周日均流出32.2億元)。分行業看,銀行板塊持股市值上漲,而能源/原材料、食品材料、家用電器等板塊持股市值下跌最多。個股方面,本周北向資金對工業富聯、韋爾股份以及中遠海控等標的增持較多,但減持貴州茅台、美的集團與三花智控等標的。

南向流入收窄,內地銀行、能源與原材料增幅居前。本周(6月24日-6月28日)南向總計流入93.3億港幣,日均流入18.7億港幣(vs. 上周日均流入48.2億港幣)。行業層面,內地銀行板塊持股市值上漲,能源/原材料、多元金融和保險板塊持股市值下跌。個股方面,南向資金對建設銀行、工商銀行以及中國銀行等高分紅標的增持較多,但減持華潤啤酒、嗶哩嗶哩與匯豐控股等標的。

全球市場

跨市場和資產:美股、發達歐洲和新興市場流出規模擴大,日本流出規模縮小。主動外資上看,美股本周繼續流出6.19億美元(vs. 上周流出2.04億美元),發達歐洲流出15.71億美元(vs. 上周流出11.61億美元),日本股市流出0.65億美元(vs. 上周流出1.53億美元),新興市場繼續流出11.85億美元(vs. 上周流出7.95億美元)。資產方面,全球股票和債券繼續流入,貨幣市場轉爲流入。

配置比例:截至4月30日,主動基金對中國配置比例低於基准約0.2%。自2022年以來,全球主動基金對中國、印度從超配轉向低配,韓國仍維持超配,日本低配有所下降。自2022年1月起至今,中國配置比例下降較多(-0.2%),而英國(+1.3%)、法國(+0.6%)、日本(+0.3%)獲得增配幅度最大。地區類型上看,管理人來自歐洲的基金爲整體流出主力;板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。

注:本文摘自中金研究於2024年6月29日已經發布的《主動外資流出擴大》,分析師:劉剛 S0080512030003;吳薇 S0080122060053;王牧遙 S0080123060036;張巍瀚 S0080524010002

標題:中金:主動外資流出擴大

地址:https://www.iknowplus.com/post/121863.html