德邦證券:7月加息幾無懸念,9月加息尚待計價

投資要點

·核心觀點:緊俏的勞務市場與鷹派的FOMC紀要讓7月加息幾無懸念,但仍需警惕9月及以後的加息預期的兌現。雖然當前“經濟過熱→聯儲緊縮”的交易擁擠度已接近硅谷銀行危機前(2、10年美債利率分別升至4.95%、4.06%),且7月加息預期已充分計價,但鑑於市場尚未充分預期7月FOMC後的任何加息,投資者仍需警惕下半年來自美聯儲緊縮加碼帶來的流動性衝擊。在金融風險不再度爆發的基准假設下,我們預計下半年持續過熱的經濟與二次擡升的通脹將迫使美聯儲在7、9月各加息25bps,且需警惕11、12月FOMC會議上繼續加息。

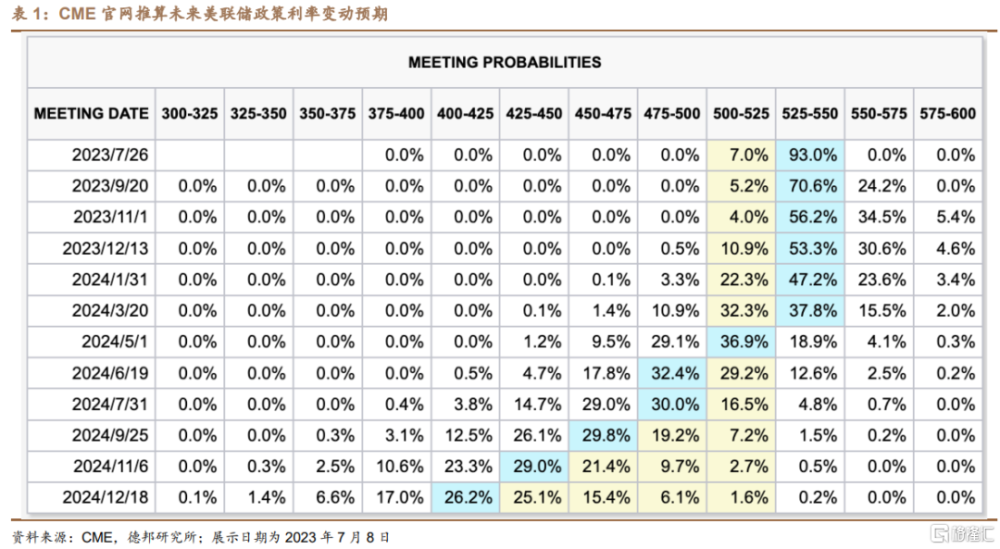

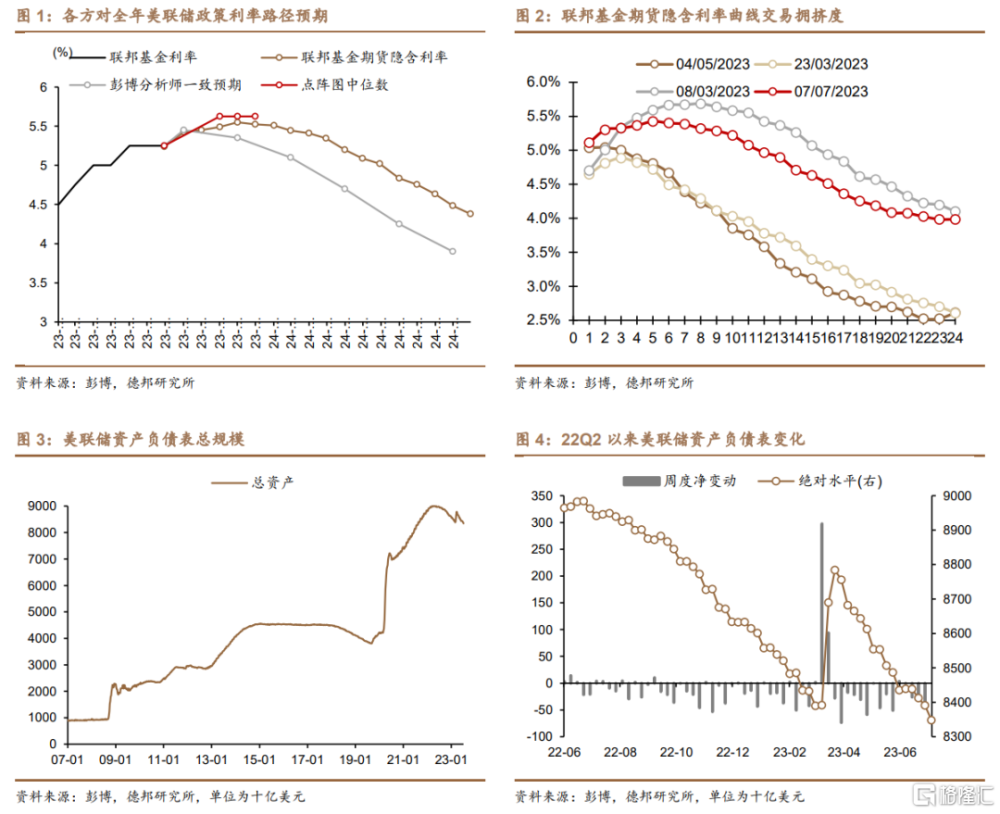

· 聯邦基金利率預期:7月加息25bps幾無懸念,首次降息時點繼續延後。①近端加息預期:CME聯邦基金期貨模型顯示,交易員預期美聯儲7月加息25bps至[5.25, 5.5]%的概率達93%(表1)。美國勞工部公布的非農就業反轉了前日大超預期的ADP就業數據。6月新增ADP就業人數49.7萬,預期22.5萬,但同期非農私營新增就業14.9萬,預期20萬,前值由28.3萬下修至25.9萬。ADP與非農新增就業的背離來自統計口徑、調查方式等的差異,二者的背離從歷史看也無顯著規律。6月新增非農就業人數20.9萬,預期22.5萬,前值33.9萬,且5月非農從33.9萬下修至30.6萬、4月非農從29.4萬下修至21.7萬。雖然需求弱於預期,但勞務供給邊際改善程度更弱,導致6月時薪環比+0.4%,預期+0.3%,前值也由+0.3%上修至+0.4%。6月ISM服務業PMI錄得53.9,預期51,前值50.3;ISM制造業PMI錄得46,預期47,前值46.9。美聯儲6月FOMC紀要顯示幾乎所有與會者都預計年內仍會加息,同時認爲當前經濟強勁,但也警告年內或出現溫和衰退,後者Powell在6月FOMC發布會上未曾提及。②遠端降息預期:CME聯邦基金期貨模型顯示,受經濟數據過熱持續與美聯儲鷹派信號影響,交易員降息預期繼續延後,最新時點爲2024年5月(表1)。當前聯邦基金期貨隱含利率曲线較進一步貼近3月8日硅谷銀行危機前水平(圖2),“經濟過熱→緊縮加碼”的交易擁擠度加劇,並帶動2、10年美債利率分別收至4.95%、4.06%。

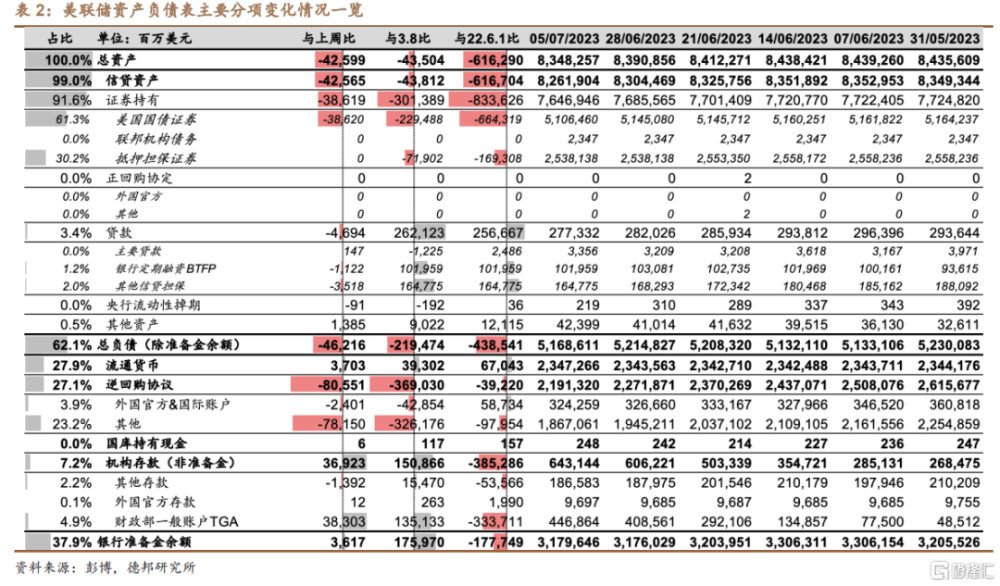

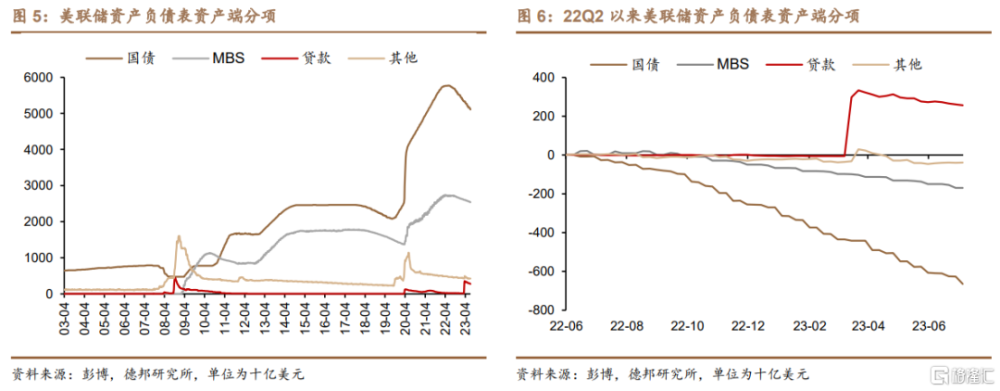

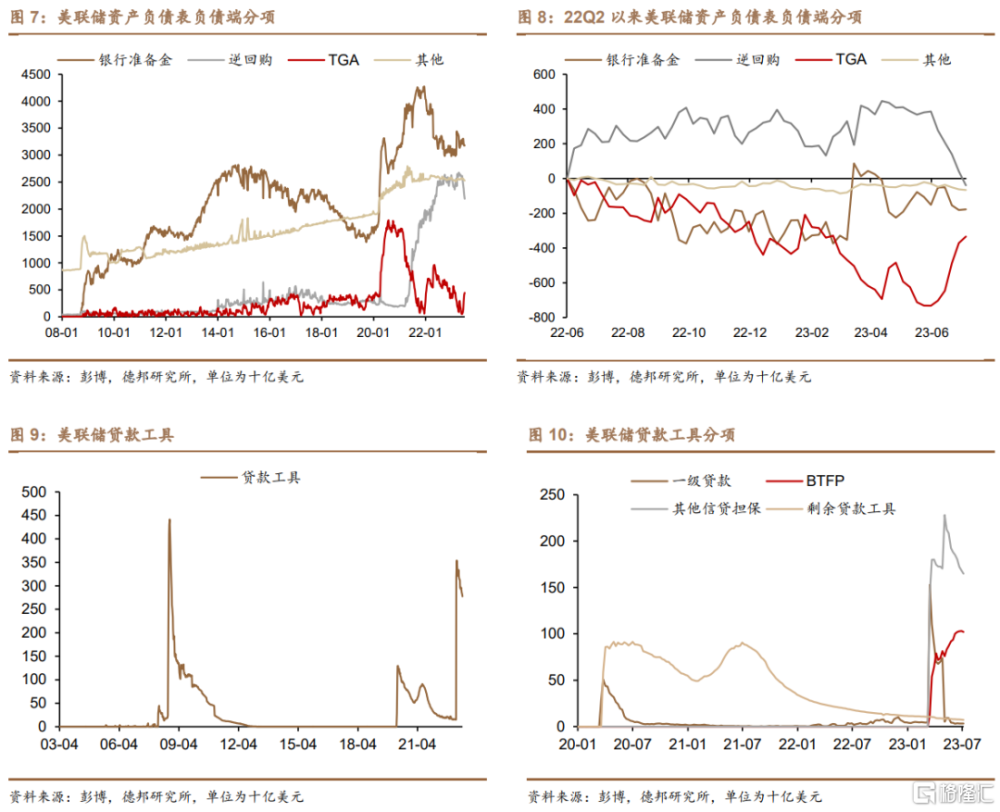

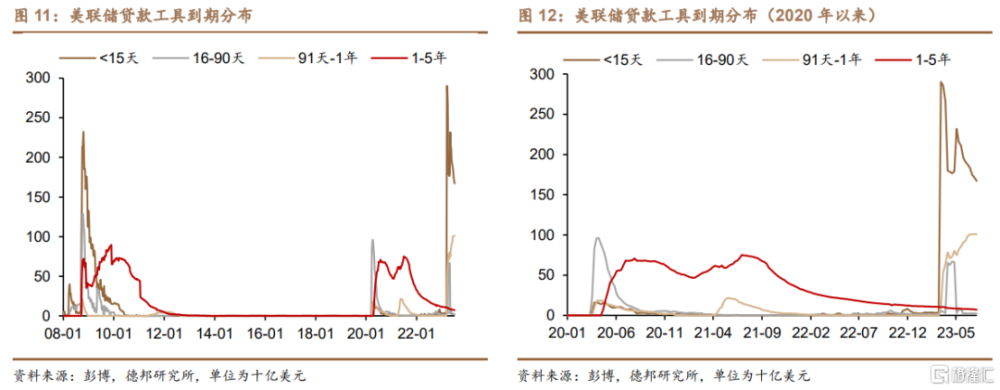

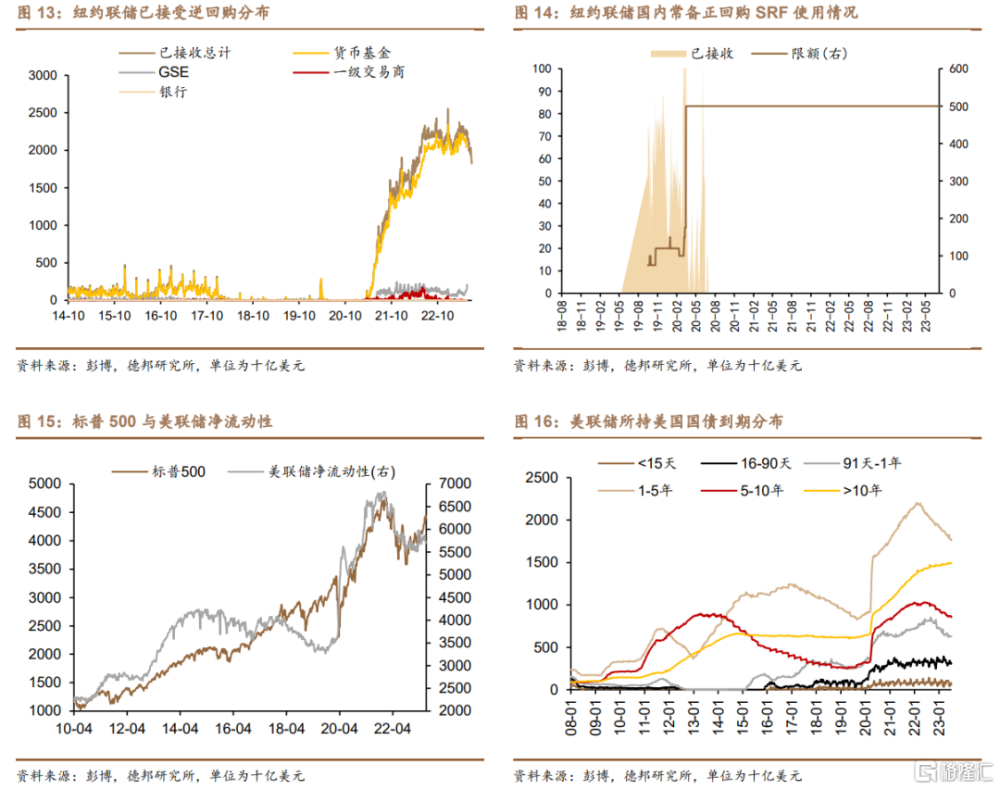

· 美聯儲資產負債表:貸款工具全线回落、貨幣基金繼續增持國債。本周美聯儲總資產減少426億至8.35萬億美元(表2),重回3月8日硅谷銀行危機以下。①資產端:證券資產減少386億至7.65萬億美元(均爲美國國債)。貸款工具減少47億至2773億美元。按類別看,主要貸款、BTFP、其他信貸擔保工具分別新增1.5、-11、-35億美元(圖10)。按期限看,1-15天、16-90天、91天-1年貸款工具分別新增-41、-2、-2億美元(圖12),短久期貸款存量規模繼續下降。②負債端&淨資產:本周美聯儲負債減少462億美元至5.17萬億美元(逆回購減少806億至2.19萬億美元、TGA增加383億至4469億美元),銀行准備金余額增加36億至3.18萬億美元。自債務上限暫停後,美國國債已由此前5月底的31.46飆升至32.47萬億美元,逆回購持續且顯著的回落意味着貨幣基金仍然是主力买盤,美元淨流動性暫未受到財政部發債回籠流動性帶來的壓力(圖15)。

· 風險提示:金融系統風險再度發酵;美聯儲加碼緊縮;美國衰退過早到來;全球供應鏈修復延後。

注:本文爲德邦證券2023年7月9日研究報告《【蘆哲&張佳煒&韋禕】7月加息幾無懸念,9月加息尚待計價——美聯儲周觀察20230709》,分析師:蘆哲S0120521070001、張佳煒S0120121090005、韋禕S0120123040019

標題:德邦證券:7月加息幾無懸念,9月加息尚待計價

地址:https://www.iknowplus.com/post/12097.html