申萬宏源:日股>美股>歐股,看好產業趨勢強勁的科技股

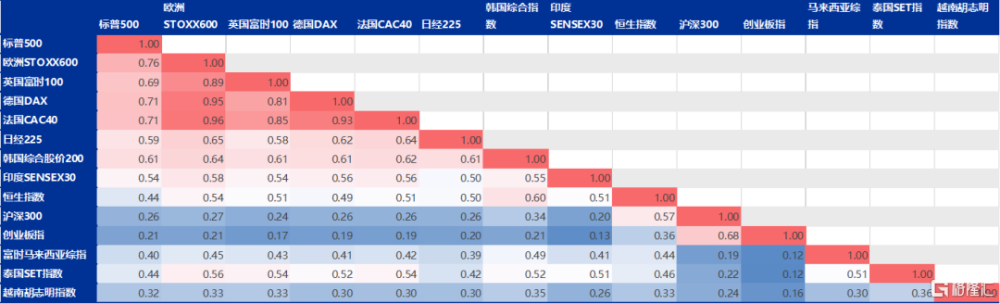

年初以來海外股市表現優異,投資者對海外權益投資關注度顯著上升。從配置角度看,海外經濟周期和貨幣政策周期與國內並不完全同步,而海外權益資產與國內權益資產也可形成有效補充。長期來看,海外股市投資具備分散組合風險的能力。A股與海外主流股市相關性長期偏低,過去10年A股與美股、日股、歐股相關性分別爲0.21、0.2和0.21。

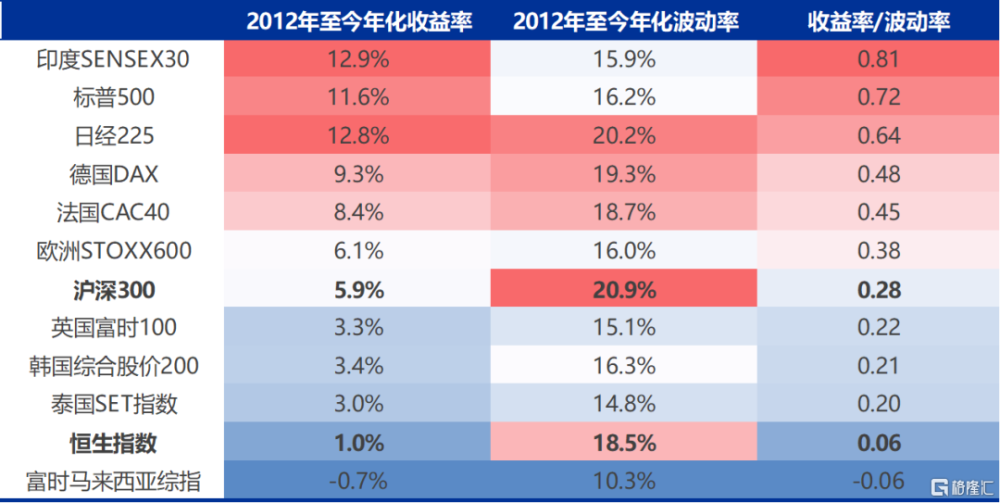

多維度比較海外主流股市的战略配置特徵:從長期風險收益特徵來看,過去10年,印度股市(0.81)和美股(0.72)的收益風險比最高,其次是日股(0.64),新興市場相對偏低(0.3以下)。

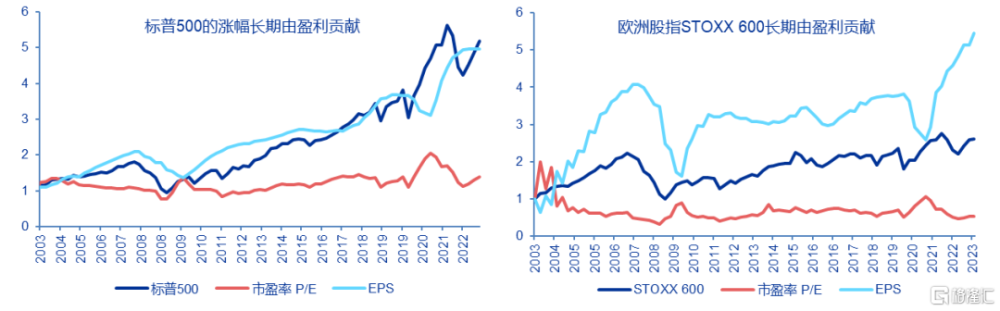

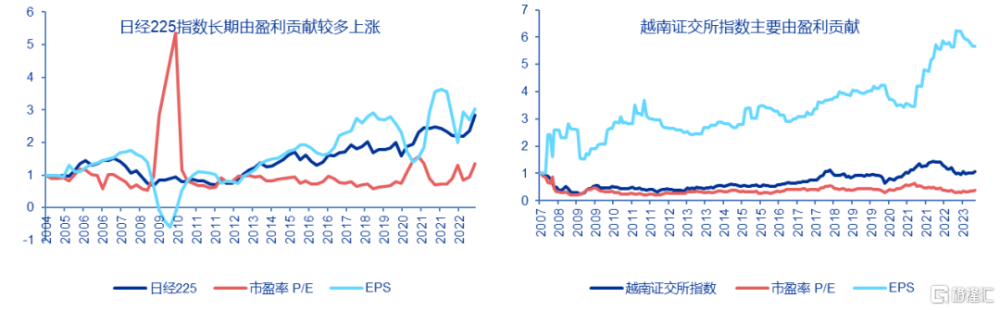

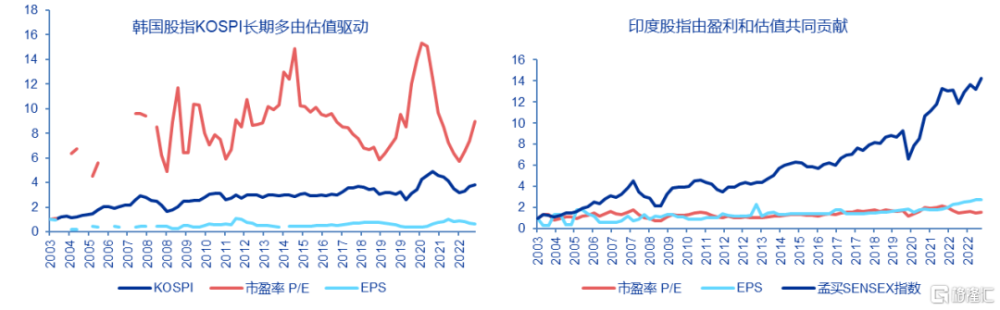

從驅動力來看,美股、歐股、日股長期由盈利驅動爲主,而韓國等新興市場則更多由估值驅動。

從驅動力來看,美股、歐股、日股長期由盈利驅動爲主,而韓國等新興市場則更多由估值驅動。

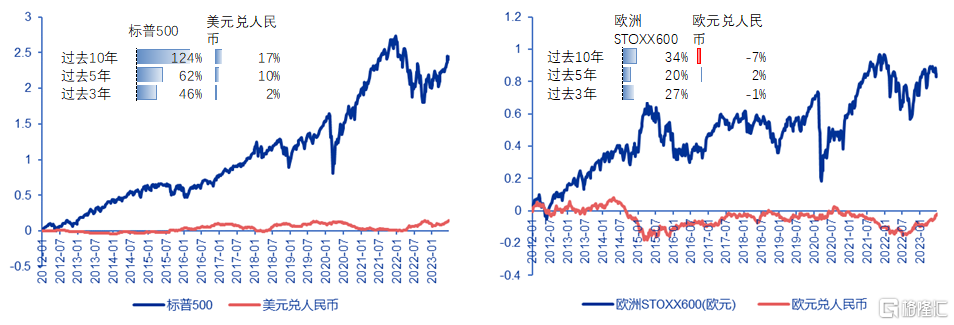

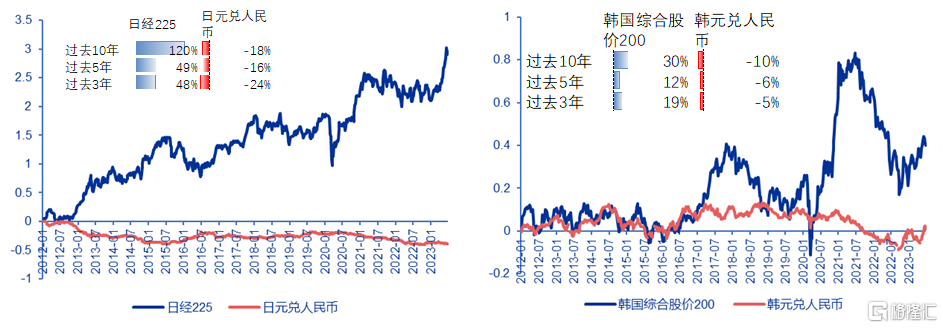

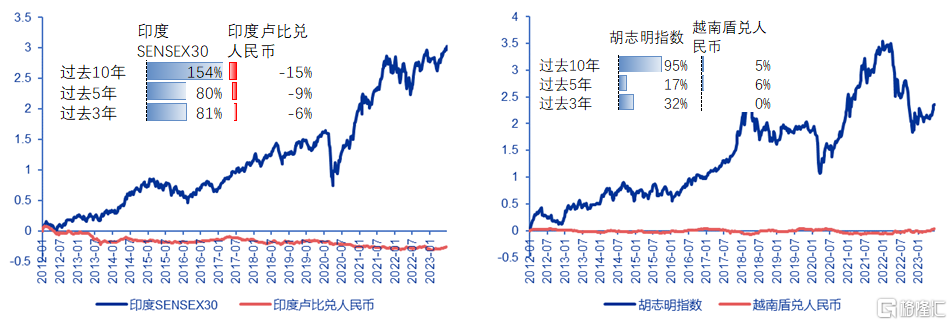

考慮匯兌損益,長期來看,海外股市投資收益往往能覆蓋匯兌收益。其中美股、越南股市表現與匯率均有顯著正收益。日股和印度股市長期收益較高,但存在一定的匯率損失風險。歐股和韓國股市則長期收益有限,匯率變動規律不明確。

考慮匯兌損益,長期來看,海外股市投資收益往往能覆蓋匯兌收益。其中美股、越南股市表現與匯率均有顯著正收益。日股和印度股市長期收益較高,但存在一定的匯率損失風險。歐股和韓國股市則長期收益有限,匯率變動規律不明確。

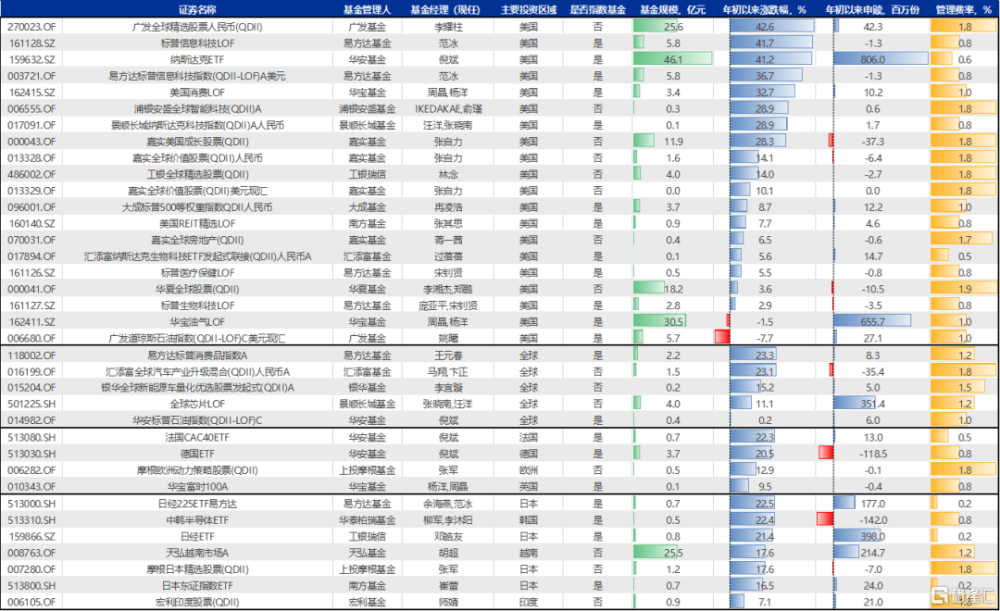

從投資便利性來看,國內目前跟蹤美股(標普500、納斯達克指數)的產品最多(超過50只),投資日本、德國、法國、越南、印度均有個位數產品布局。

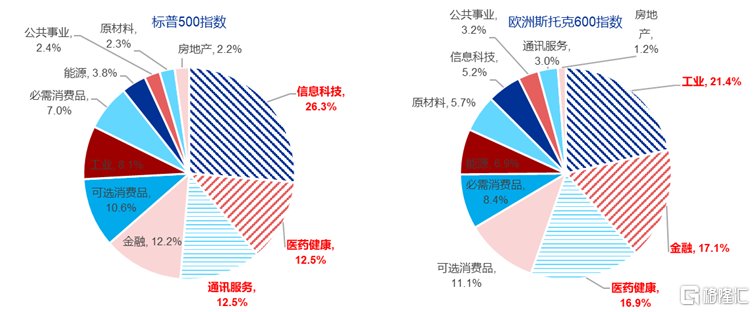

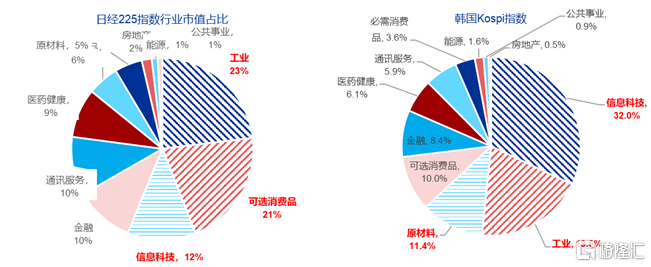

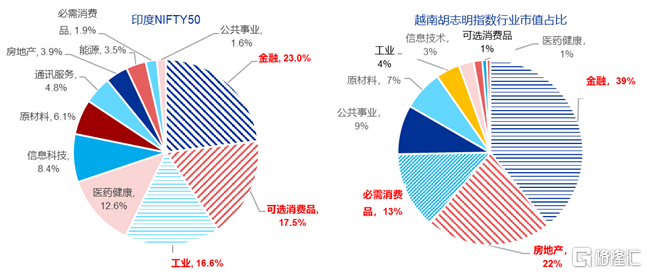

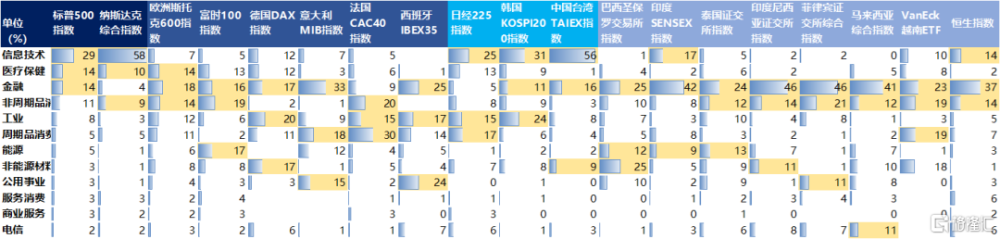

全球股市結構差異反映不同經濟發展階段的主導產業差異。全球主要股市由於其自身經濟發展階段與產業優勢稟賦不同導致股市主導板塊(核心資產)的差異度較大。從市值分布來看,美股核心資產是信息技術(26%)、醫療保健(13%)和通信(13%);歐股是工業(21%)、金融(17%)和醫藥(175);日股爲工業(23%)、可選消費(21%)和信息技術(12%)。因此,各國股市的投資價值變化不僅受到全球宏觀經濟與流動性的周期性影響,也很大程度上受到相關產業趨勢與行業景氣度變化的影響,國別市場的選擇也一定程度上反映了“行業比較”或“產業比較”的映射。

圖:各國股指行業分布-按市值

表:各國股指行業分布-按收入

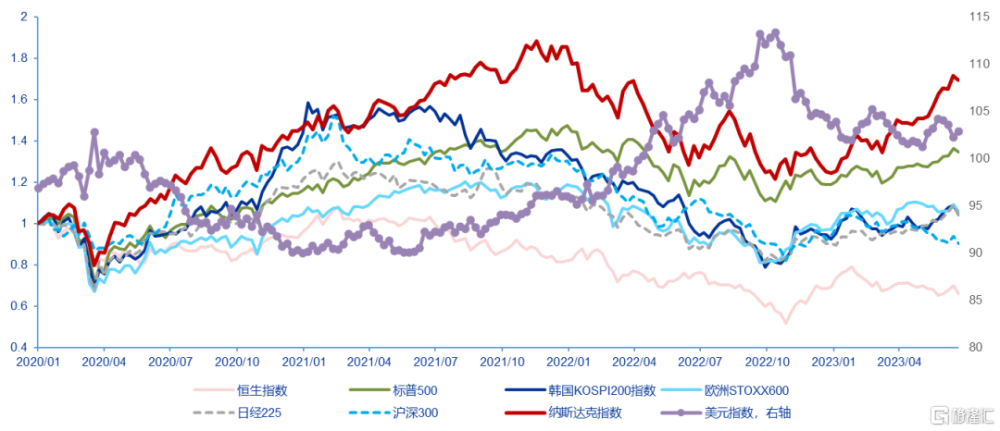

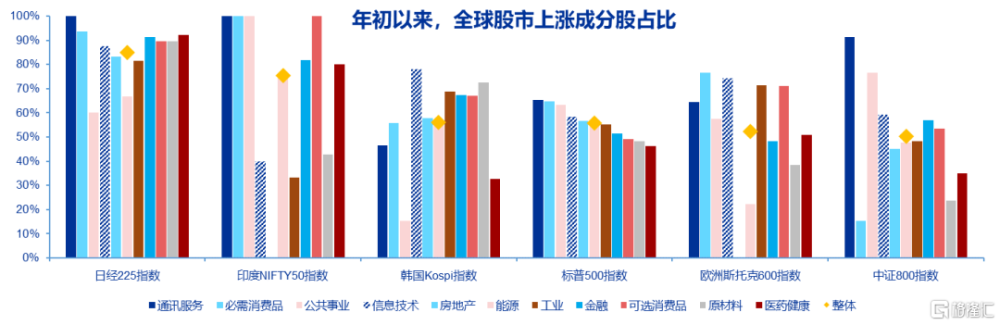

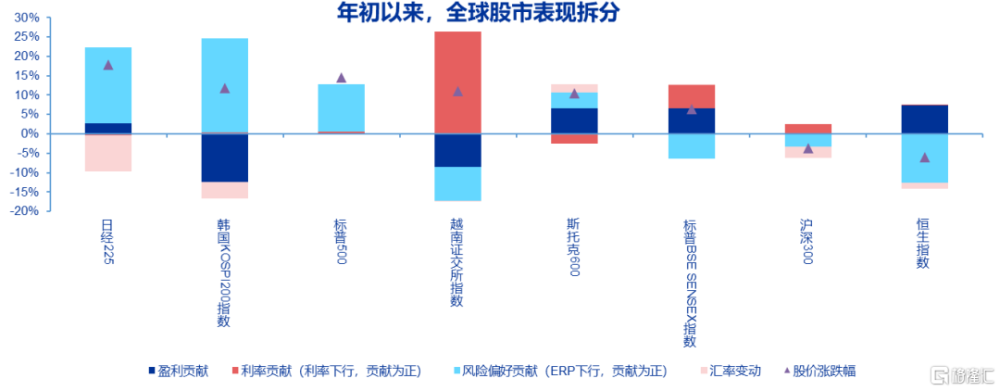

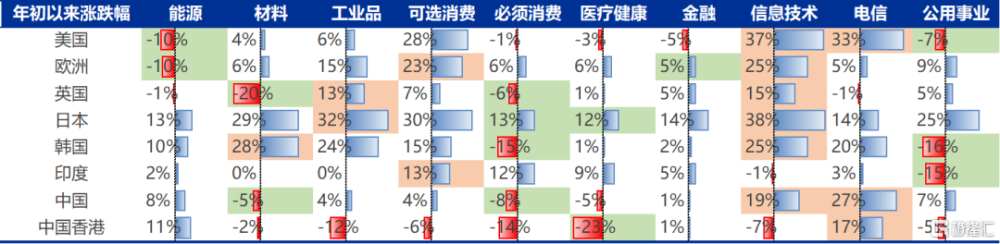

年初以來,美元流動性邊際緩解疊加能源價格回落成本壓力緩和,海外股市普漲。而伴隨着AI產業趨勢逐漸明朗,全球科技股風險偏好加速上漲。2023年以來的本幣計價來看,納斯達克指數(36.1%)>日經225>(25.6%)>韓國KOSPI200(16.3%)>歐洲STOXX600(6.6%)>印度SENSEX指數(4.4%)>滬深300(-3.6%)。事實上,除了日股全面牛市外,其他股市均爲結構性牛市,而AI產業趨勢是重要驅動因素,美、日、韓股市風險偏好顯著提升。另外,全球資金增配日股、歐股、中國台灣和韓國股市等相關產業股。減配南非、加拿大、澳大利亞等資源股和中國股市。

圖:年初以來,流動性寬松和產業邏輯驅動下,海外股市普遍上漲

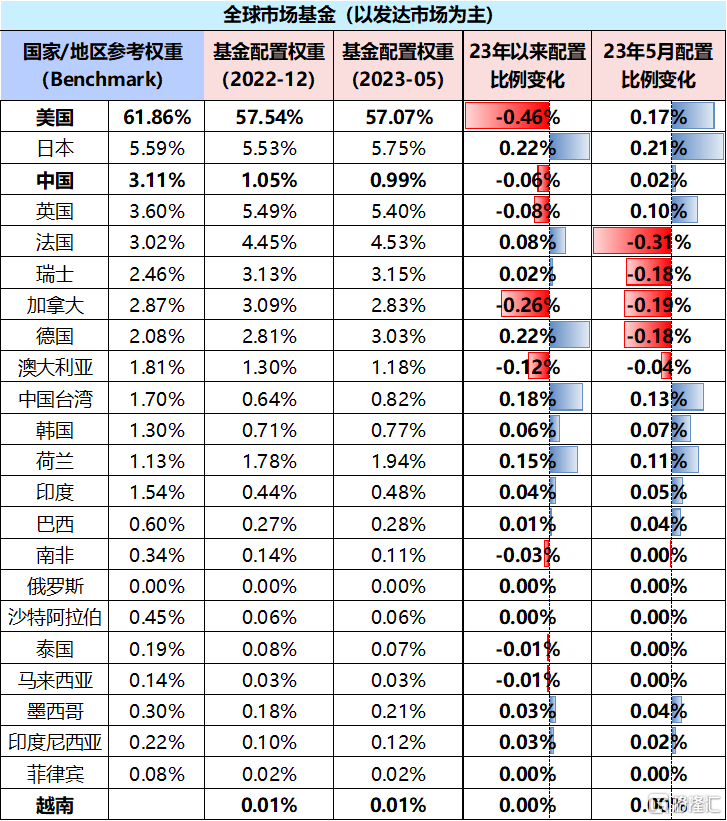

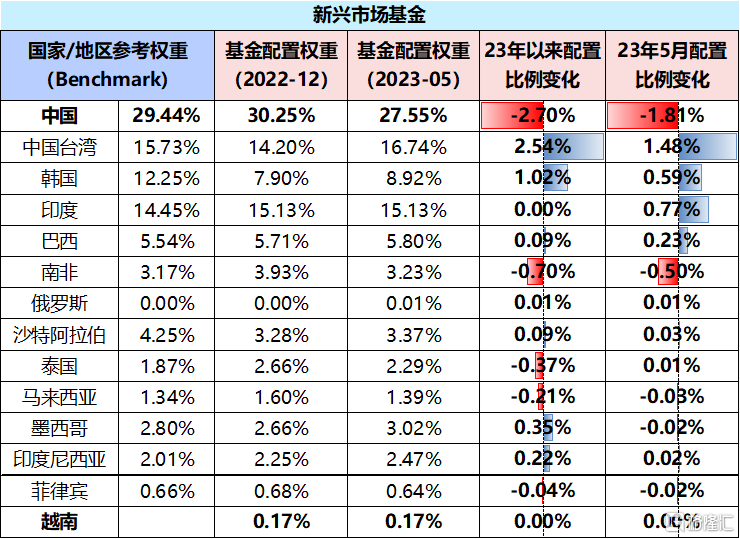

表:全球共同基金國別/地區配置比例變動

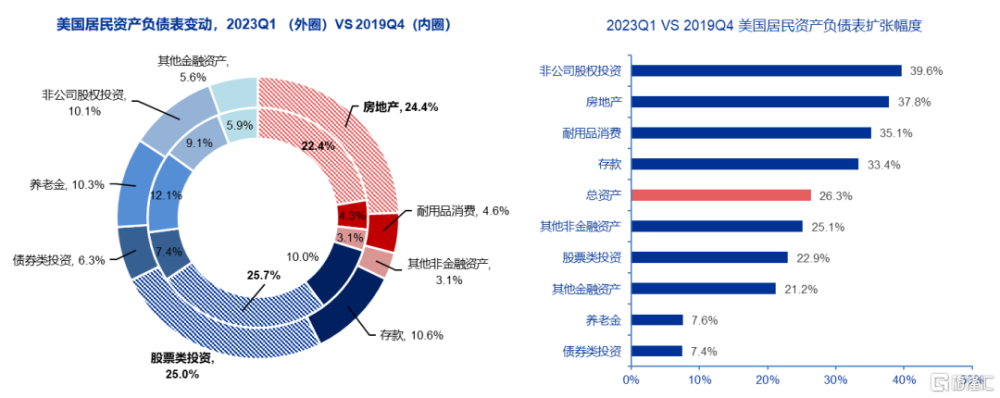

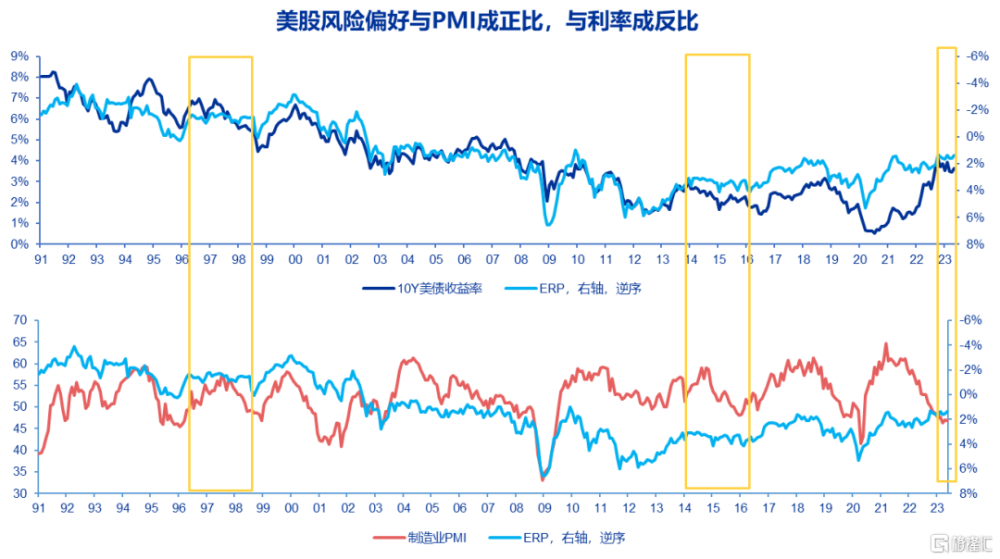

展望下半年:歐美需求側趨勢仍在下行,全球流動性仍未顯著緩解的背景下,海外股市預期回報率或有所收斂。當前海外經濟結構 “割裂”特徵仍然顯著,高利率下企業投資和商品消費繼續降溫,而居民資產負債表的有效擴張導致就業韌性和服務消費偏強。這意味着海外主要央行的寬松約束仍在,“溫水煮青蛙”將延續,全球流動性環境相比上半年邊際惡化。需防範美國再通張背景下美聯儲超預期加息的尾部風險(三季度末風險或更高)。待美聯儲加息邊界明確後,權益資產的風險偏好將有所提升。

圖:美國居民資產負債表擴張是本輪居民韌性的關鍵

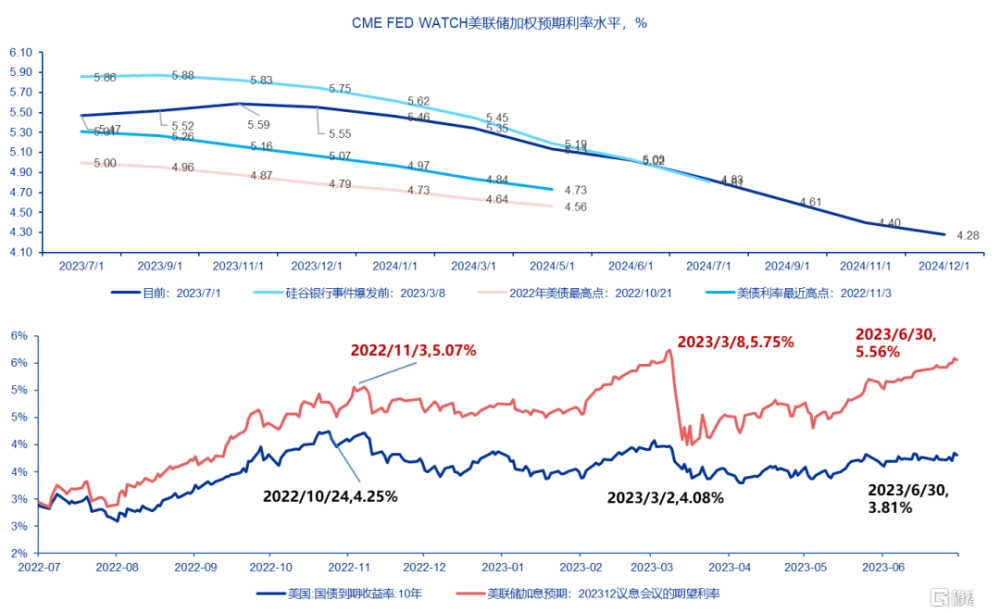

圖:市場與美聯儲加息預期差值仍需彌合

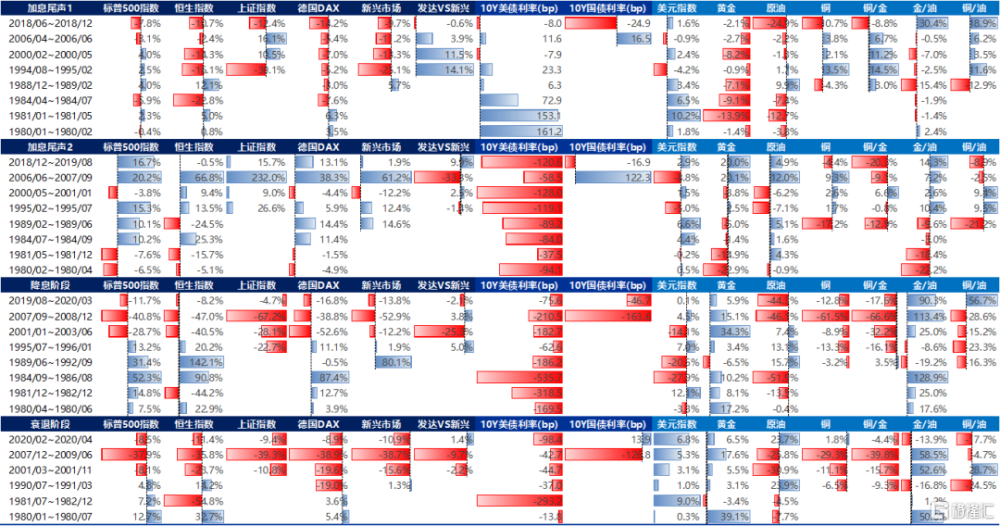

表:美聯儲暫停加息階段,大類資產風險偏好往往提升

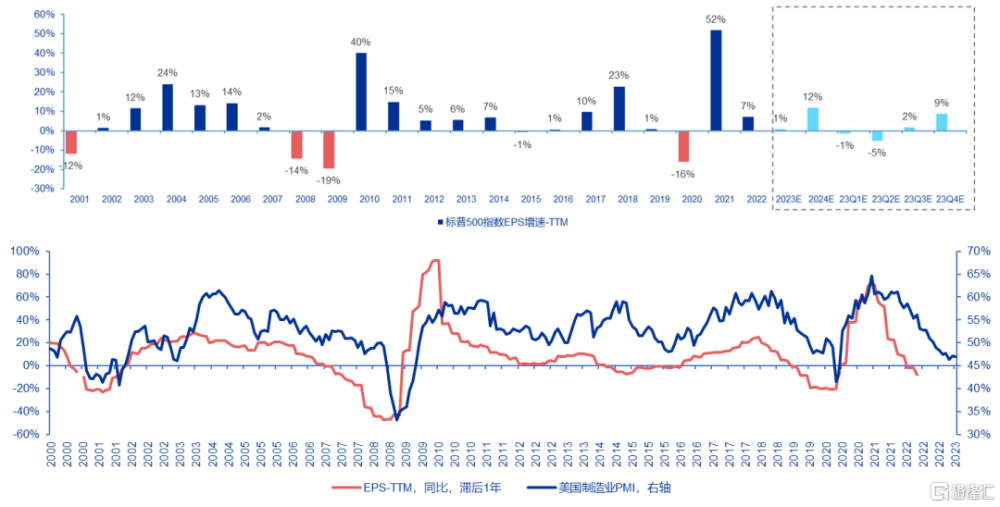

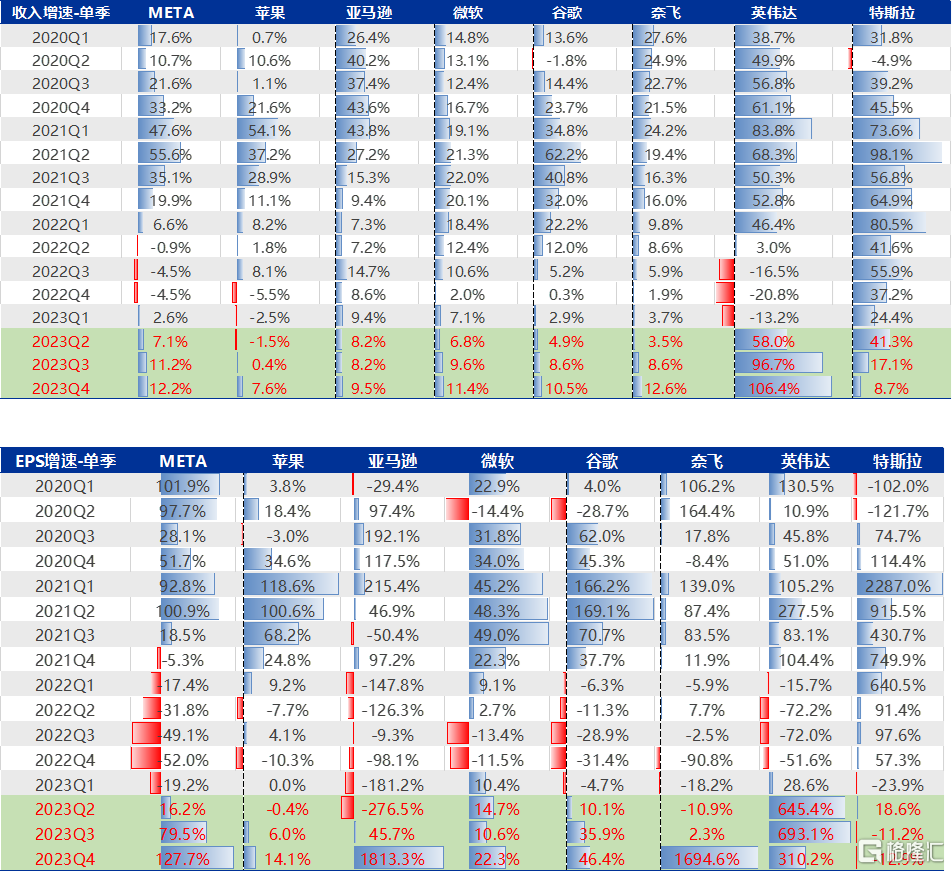

下半年战術配置角度,我們認爲日股>美股>歐股,看好產業趨勢強勁的科技股投資。上半年美股的加速上漲一定程度上透支了短期的樂觀預期,但從產業趨勢投資的角度,風險溢價中樞在經濟不出現超預期下行的背景下相對穩定。另外,美股科技巨頭在2022年經歷了強美元和中、歐需求超預期下行的衝擊後,2023年盈利預期逐步好轉。

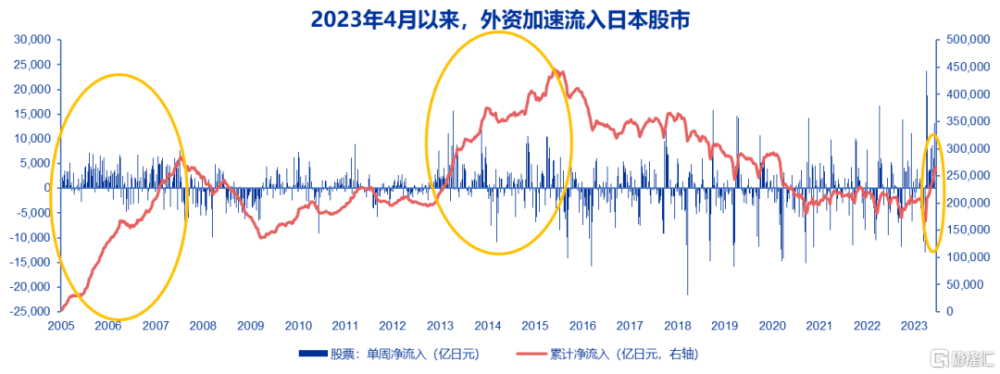

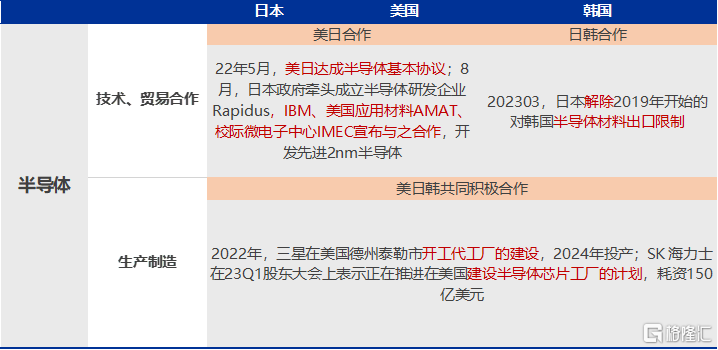

另外,在全球半導體產業格局重構的背景下,無論是美日協定,還是日韓協定均指向日本正在承接更多的產能轉移。疊加日本自身疫後修復未完的困境反轉,以及長期改革預期發酵,決定了本輪外資對日股的配置仍有空間。

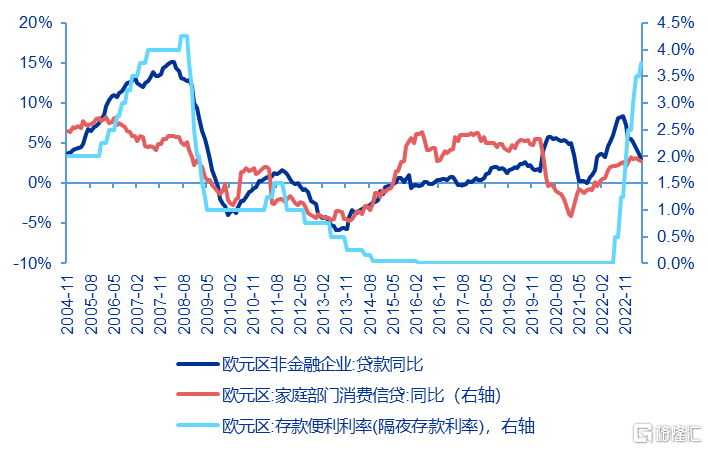

歐洲方面,制造業和企業信貸已經加速下行,居民信貸在高利率環境下开始見頂存在下行風險,歐股盈利相對偏弱。

風險提示:全球經濟下行壓力超預期;美聯儲緊縮超預期

注:本文爲申萬宏源證券2023年7月9日研報《【申萬宏源策略】資產荒下的海外股市投資指南——全球資產配置國別風險與機遇報告之三》,分析師:金倩婧 馮曉宇 林遵東 王勝

標題:申萬宏源:日股>美股>歐股,看好產業趨勢強勁的科技股

地址:https://www.iknowplus.com/post/12098.html