中銀證券:“大規模設備更新”發力見效

生產活躍度有所下降,價格端延續改善。制造業佔比微幅提升,工業企業盈利結構延續改善。“大規模設備更新”是拉動工業企業盈利改善的重要環節。

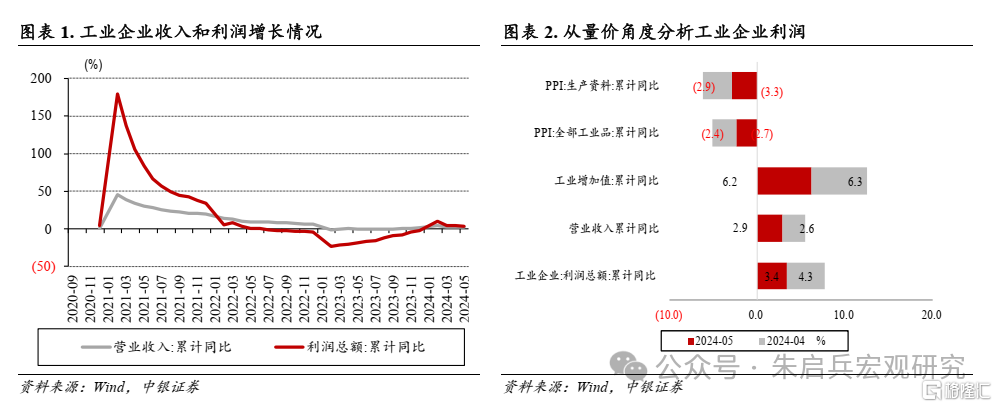

國家統計局網站6月27日信息顯示,1-5月,全國規模以上工業企業實現利潤總額27543.8億元,同比增長3.4%,增速較1-4月收窄0.9個百分點;5月規模以上工業企業利潤同比上漲0.7%,增幅較4月明顯收窄3.3個百分點。

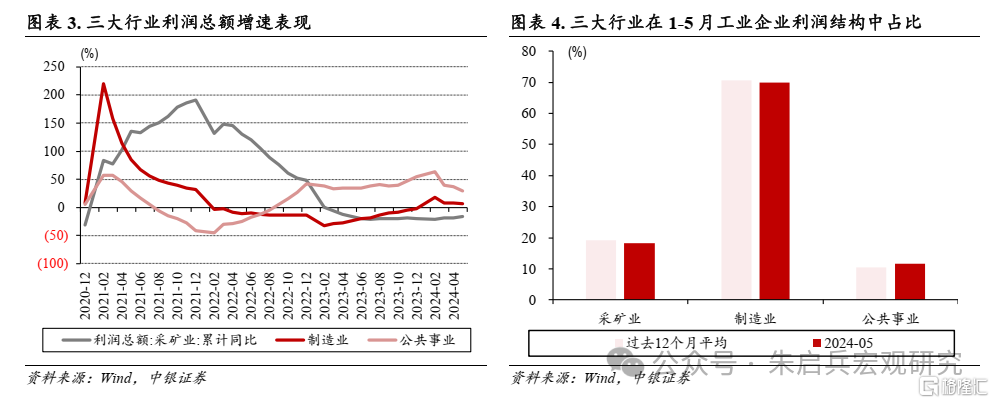

從“量”、“價”角度看,5月工業生產活躍度有所下降,但價格端延續改善。一方面,5月工業增加值同比增速實現5.6%,較4月放緩1.1個百分點,生產端是過去幾個月工業企業盈利修復的主要動力;在五一假期的影響下,當月工業生產活躍度下降,從而影響利潤增速表現。另一方面,價格端微幅改善,5月PPI、生產資料PPI同比降幅分別較4月收窄1.1和1.5個百分點,價格端延續改善一定程度上反映出內需的持續溫和修復。

原材料加工業利潤延續修復。1-5月制造業利潤總額同比增長6.3%,增速較1-4月收窄1.7個百分點;制造業利潤佔比在工業企業利潤總額中連續三個月上升,工業企業盈利結構延續改善。具體到子行業,2024年1-5月原材料加工業盈利延續改善,對工業企業利潤總額累計同比增速的正貢獻走擴至1.5個百分點;正貢獻仍主要來自有色金屬加工業;1-5月,有色金屬加工業利潤總額同比增長80.6%,拉動當期工業企業利潤總額累計同比增速1.9個百分點。

設備制造業、高技術制造業延續正貢獻。據我們測算, 1-5月設備制造業、高技術制造業對工企利潤累計同比增速的正貢獻分別實現0.9和2.6個百分點,較1-4月有所下滑,但仍延續正貢獻。

1-5月傳統設備制造業、高技術設備制造業共計拉動當期工業企業盈利增速3.5個百分點,對同期採礦業的負貢獻(3.6pct)形成了有效補充,“大規模設備更新”有望持續加大設備行業對盈利缺口的補充力度。

此外,“大規模設備更新”間接帶動了原材料加工業盈利修復。2024年1-5月,原材料加工業拉動當期工企盈利1.5個百分點,爲連續第四個月正增長。此外,設備制造業對PPI原材料加工指數也具備一定的帶動作用,5月PPI原材料加工業環比增幅實現0.9%,爲2023年11月以來最高值。在地產投資不旺盛的背景下,“大規模設備更新”是拉動工業企業盈利改善的重要環節。

風險提示:海外衰退風險;地緣關系的不確定性。

生產活躍度有所下降,價格端延續改善

國家統計局網站6月27日信息顯示,1-5月,全國規模以上工業企業實現利潤總額27543.8億元,同比增長3.4%,增速較1-4月收窄0.9個百分點;5月規模以上工業企業利潤同比上漲0.7%,增幅較4月明顯收窄3.3個百分點。

營業收入、成本方面,2024年1-5月工業企業營業收入同比增長2.9%,較1-4月延續改善0.3個百分點,每百元資產實現的營業收入爲75.1元,較1-4月上升0.7元。2024年1-5月工業企業營業成本同比增長3.0%,增速較1-4月加快0.2個百分點。

盈利能力方面,1-5月規模以上工業企業營業收入利潤率實現5.2%,較1-4月延續改善0.2個百分點。

從“量”、“價”角度看,5月工業生產活躍度有所下降,但價格端延續改善。一方面,5月工業增加值同比增速實現5.6%,較4月放緩1.1個百分點,生產端是過去幾個月工業企業盈利修復的主要動力;在五一假期的影響下,當月工業生產活躍度下降,從而影響利潤增速表現。另一方面,價格端微幅改善,5月PPI、生產資料PPI同比降幅分別較4月收窄1.1和1.5個百分點,價格端延續改善一定程度上反映出內需的持續溫和修復。

制造業佔比微幅提升,工業企業盈利結構延續改善

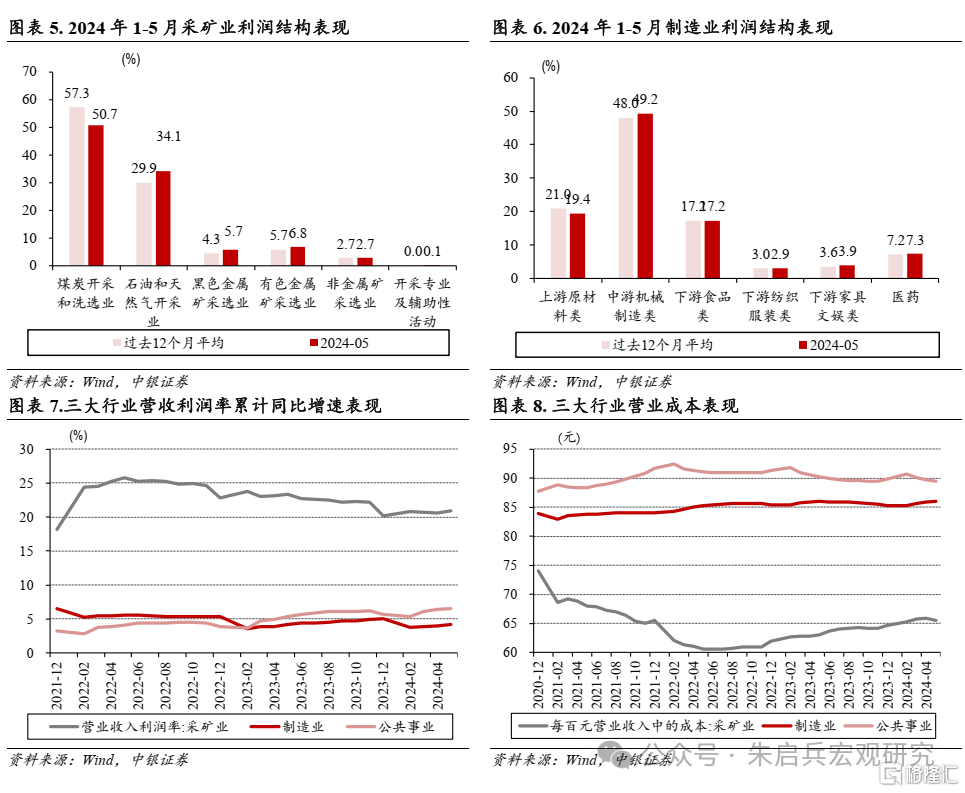

制造業佔比微幅提升,工業企業盈利結構延續改善。1-5月採礦業、制造業及公用事業在工業企業利潤總額中佔比分別爲18.2%、70.0%和11.7%,較1-4月分別變動-0.5、1.1和-0.6個百分點。

採礦業方面,1-5月採礦業利潤總額同比下降16.2%,降幅較1-4月收窄2.4個百分點,拖累當期工業企業盈利同比增速3.6個百分點。多個子行業盈利同比增速較1-4月有所改善,其中,黑色、有色金屬礦採選業利潤同比延續正增長,分別較1-4月改善0.3和6.7個百分點。能源开採方面,石油和天然氣开採業利潤同比增速實現5.3%,較1-4月加快1.0個百分點。但需注意的是,截至5月,煤炭开採和洗選業利潤仍處於較深的同比負增長區間,而其利潤在採礦業利潤總額中佔比較高,煤炭开採洗選業盈利弱勢,或持續拖累採礦業整體盈利水平。

原材料加工業利潤延續修復。1-5月制造業利潤總額同比增長6.3%,增速較1-4月收窄1.7個百分點;制造業利潤佔比在工業企業利潤總額中連續三個月上升,工業企業盈利結構延續改善。具體到子行業,2024年1-5月原材料加工業盈利延續改善,對工業企業利潤總額累計同比增速的正貢獻走擴至1.5個百分點;正貢獻仍主要來自有色金屬加工業;1-5月,有色金屬加工業利潤總額同比增長80.6%,拉動當期工業企業利潤總額累計同比增速1.9個百分點。

設備制造業、高技術制造業延續正貢獻。據我們測算, 1-5月設備制造業、高技術制造業對工企利潤累計同比增速的正貢獻分別實現0.9和2.6個百分點,較1-4月有所下滑,但仍延續正貢獻。

其他重要財務指標表現

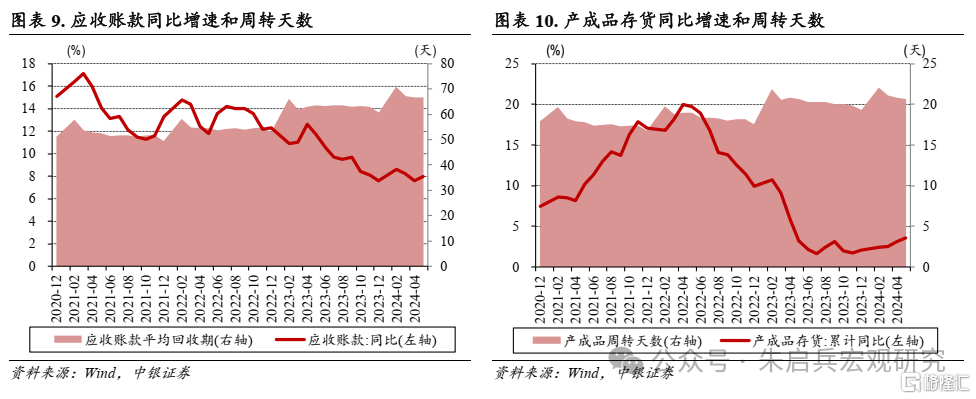

資產負債率維持穩定。2024年1-5月,國內工業企業資產同比增長6.0%,較1-4月下滑0.1個百分點;負債同比分別增長5.7%,與1-4月持平;資產負債率爲57.5%,較1-4月上升0.2個百分點,工業企業資產負債率維持穩定。

產成品庫存延續增長。2024年1-5月,工業企業應收账款同比增長8.0%,較1-4月上升0.4個百分點;應收账款平均回收期爲66.8天,較1-4月延長0.1天。2024年1-5月產成品存貨累計同比增長3.6%,較1-4月小幅回升0.5個百分點;工業企業產成品周轉天數爲20.7天,較1-4月縮短0.1天。

結論

1-5月傳統設備制造業、高技術設備制造業共計拉動當期工業企業盈利增速3.5個百分點,對同期採礦業的負貢獻(3.6pct)形成了有效補充,“大規模設備更新”有望持續加大設備行業對盈利缺口的補充力度。

此外,“大規模設備更新”間接帶動了原材料加工業盈利修復。2024年1-5月,原材料加工業拉動當期工企盈利1.5個百分點,爲連續第四個月正增長。此外,設備制造業對PPI原材料加工指數也具備一定的帶動作用,5月PPI原材料加工業環比增幅實現0.9%,爲2023年11月以來最高值。在地產投資不旺盛的背景下,“大規模設備更新”是拉動工業企業盈利改善的重要環節。

風險提示:海外衰退風險;地緣關系的不確定性。

注:本文選自中銀證券於2024年6月27日發布的《【中銀宏觀】“大規模設備更新”發力見效——1-5月工企利潤數據點評》,證券分析師:朱啓兵 陳琦

標題:中銀證券:“大規模設備更新”發力見效

地址:https://www.iknowplus.com/post/120898.html