錦華新材闖關北交所,毛利率波動大,存在關聯交易風險

格隆匯獲悉,時隔三個多月後,北交所近日重啓受理IPO,新增多家公司排隊,浙江錦華新材料股份有限公司(以下簡稱“錦華新材”)便是其中之一,其保薦機構爲浙商證券股份有限公司。

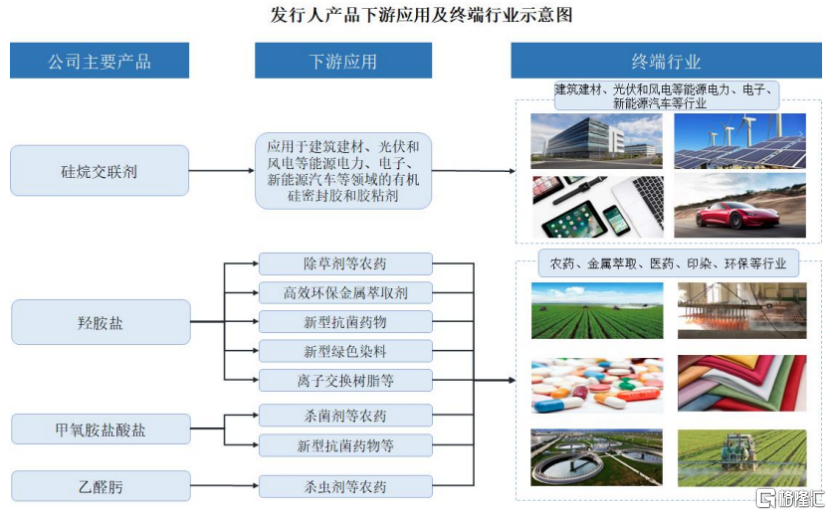

錦華新材成立於2007年,主要從事酮肟系列精細化學品的研發、生產和銷售,業務發展與下遊的建築建材、光伏和風電等能源電力、電子、新能源汽車、農藥、醫藥等行業發展狀況密切相關。

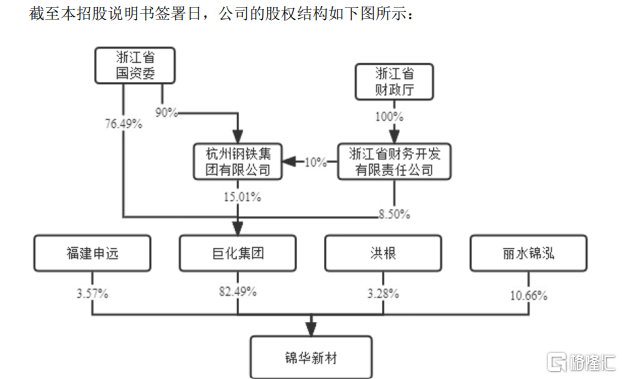

股權結構方面,截至招股說明書籤署日,巨化集團持有公司股份比例爲82.49%,爲公司控股股東。浙江省國資委持有巨化集團90.00%股權,是公司實際控制人。

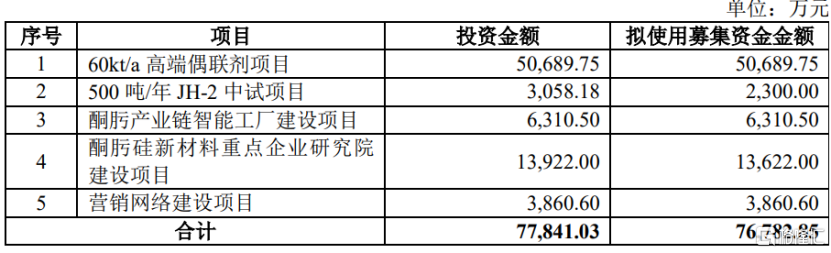

招股書顯示,錦華新材本次計劃募集資金約7.68億元,用於60kt/a高端偶聯劑項目;500噸/年JH-2中試項目;酮肟產業鏈智能工廠建設項目;酮肟硅新材料重點企業研究院建設項目;營銷網絡建設項目。

毛利率存波動

招股書顯示,錦華新材主要產品包括硅烷交聯劑、羥胺鹽、甲氧胺鹽酸鹽、乙醛肟等,是國內硅烷交聯劑、羥胺鹽細分領域的龍頭企業。

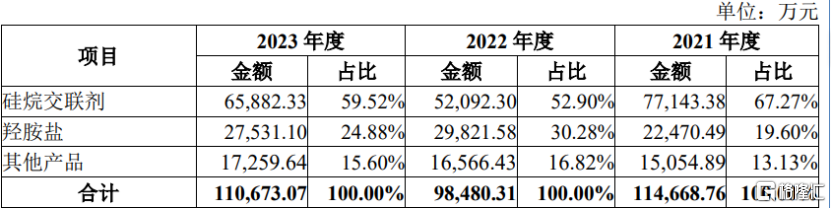

從公司主營業務收入構成情況看,2021年、2022年以及2023年,硅烷交聯劑是錦華新材重要收入來源,佔公司主營業務收入比重均超過50%。

公司主營業務收入構成情況,來源招股書

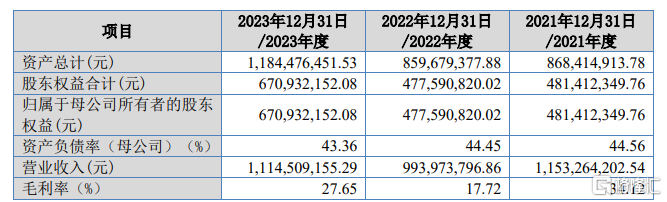

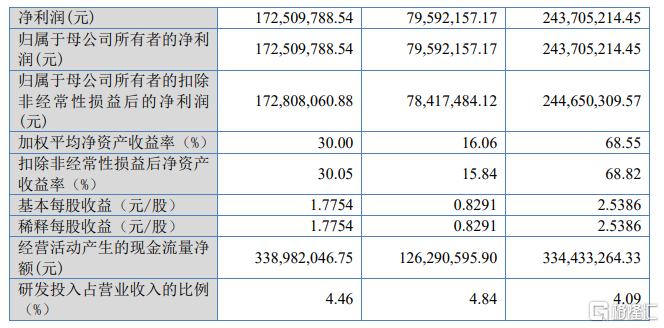

業績方面,2021年、2022年以及2023年,錦華新材營業收入分別約爲11.53億元、9.94億元和11.15億元;同期公司歸母淨利潤分別約爲2.44億元、0.80億元和1.73億元。

由此可見,近三年錦華新材業績存在一定波動,2022年營收和歸母淨利都出現下滑。

2024年1至3月,公司營業收入約爲3.13億元,同比增長26.09%;同期公司歸母淨利潤爲6108.14萬元,同比增長246.58%。

公司主要財務指標情況,來源招股書

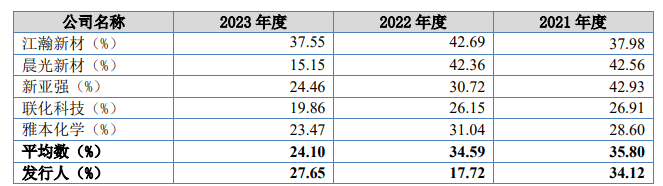

2021年、2022年以及2023年,錦華新材綜合毛利率分別爲34.12%、17.72%、27.65%,存在波動。其中,2021年和2022年錦華新材毛利率低於可比公司毛利率平均數;2023年公司毛利率則高於可比公司毛利率平均數。

可比公司毛利率比較分析,來源招股書

對於2022年公司毛利率較2021年下降的原因,錦華新材表示,主要是2022年公司國內主要競爭對手之一恢復生產,導致當年硅烷交聯劑市場價格較上年大幅下降,公司硅烷交聯劑產品毛利率下降。

2023年公司毛利率較2022年上升,主要是原因爲2023年公司部分原材料和能源單價下降,且公司生產工藝改進優化提高了產品轉化率、降低了能耗和單位材料耗用,公司硅烷交聯劑、甲氧胺鹽酸鹽、乙醛肟毛利率較上年上漲。

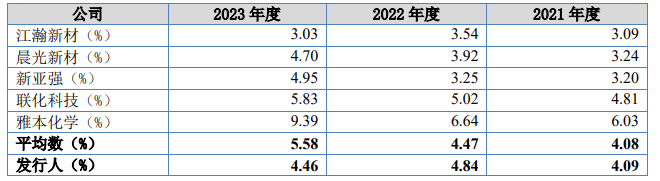

研發費用方面,2021年、2022年以及2023年,公司研發費用分別爲4719.91萬元、4809.44萬元和4970.75萬元;研發費用率分別爲4.09%、4.84%、4.46%。

其中,公司2021年和2022年研發費用率均高於同行可比公司平均數,2023年則低於同行可比公司平均數。

研發費用率與可比公司比較情況,來源招股書

錦華新材表示,如果未來公司不能持續進行技術創新,或者創新成果無法滿足市場需求,或者同行業企業率先开發出相較於公司更加安全、環保、經濟的工藝和技術,則公司面臨在市場競爭中喪失技術優勢的風險。

存在關聯交易風險

2021年、2022年以及2023年,錦華新材經常性關聯採購金額分別約爲3.06億元、3.23億元和2.98億元,佔同期採購總額的比例分別爲37.26%、37.52%和35.43%。錦華新材表示,主要是公司向巨化集團及其控制的其他企業採購能源、原材料、委托加工服務等,存在關聯交易風險。

錦華新材產品主要原材料爲丁酮、雙氧水、液氨、一甲基三氯硅烷、乙烯基三氯硅烷、乙醛等,2021年、2022年以及2023年公司直接材料成本佔主營業務成本的比例爲60%左右,主要原材料採購價格的變化是影響公司利潤的重要因素。

受國內經濟形勢、市場供求變動等因素的影響,2021年、2022年以及2023年公司主要原材料的平均採購價格呈現一定的波動。如果未來公司主要原材料的平均採購價格出現大幅上漲,而公司主要產品的銷售價格無法同步提升,可能會對公司經營業績造成不利影響。

在招股書中,錦華新材稱,隨着行業的發展,公司及部分競爭對手正在對相關產品進行擴產。如果公司所處行業未來的產能提升幅度大於市場需求增速,將可能導致市場競爭加劇、行業利潤率水平下降,進而對公司經營業績造成不利影響。

尾聲

近三年,錦華新材業績呈現一定的波動性,公司歸母淨利潤2022年出現明顯下滑,這可能與市場競爭加劇等多種因素有關。此外,錦華新材毛利率也呈現相應波動性;另外公司在招股書中披露出存在關聯交易風險以及原材料價格波動風險等問題,也應該被公司重視和解決。

標題:錦華新材闖關北交所,毛利率波動大,存在關聯交易風險

地址:https://www.iknowplus.com/post/120379.html