低價券怎么了?

低價券怎么了?如果說6月初主要是小微盤品種的退市風險,後來是一些評級下調的品種,到本周,已經輪到了風險很低的品種。如果說對此前的三房、山鷹等,在投資者中頗具爭議性,但本周已經輪到了隆基——這是一個可以作爲質押券的AAA品種。

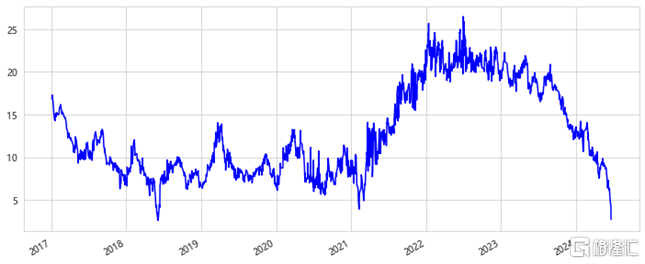

圖表1:債底溢價率:平價80元以內

資料來源:Wind,中金公司研究部

投資者當然仍有討論個券的風險和資質,但我們認爲,矛盾顯然不在此。投資者容易看到,一些本沒有問題的品種,當日內臨時出現調整時,也不會出現多少堅定的买盤——下跌即流動性不足,上季度提到的“S彎”成爲了普遍現實情況。何以至此?我們認爲:

1、下跌不在於“出庫”,甚至不在於“風險”。不難發現,近期的賣出行爲不符合公募基金出庫的行爲特徵。同時,多個品種都出現了轉債跌幅大於正股的情況,顯然不是“正股基本面有變化”的情景;

2、流動性不足,尤其左側流動性不足的問題在於,當下投資者承擔風險的動機與激勵不足,相比之下回避風險責任的必要性更高,一定程度上加劇了“左側”的深度。可喜的是,在當周的調整中,與此前不同的是,天23、隆22這些“機構券”調整時,形成了較大量的交易。

圖表2:隆22轉債走勢與交易

資料來源:Wind,中金公司研究部

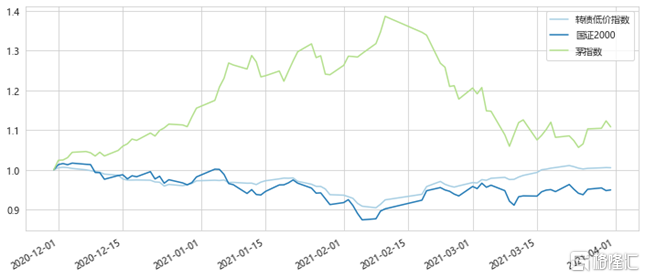

以前的類似情況是如何走出的?歷史上最接近的情況可能是3年以前,在2021年初的情景。投資者可能印象更深的是當時永煤事件後,轉債中鴻達等個券風險暴露。但當時更大的背景是,以茅指數爲代表的白馬股持續大幅領先小盤股(當時投資者更關注的是國證2000),二者展示出完全不同的趨勢。前者吸引了大量資金和交易關注,投資者關於“退市”的關注,也是從那時开始的。後來市場走出那段低迷的方式,也並非業務和信用層面有何改善,而是小盤快速回暖(伴隨茅指數、大盤風格見頂),市場風險偏好隨之有所起色。實際上,本輪有很多相似之處,相比於資質改善,更關鍵的是交易信號的產生。個券同理,經營上的改善,顯然不及扭轉盤面流動性來的關鍵,這方面近期的廣匯是一個有啓發性的案例。

圖表3:2020年末至2021年:轉債低價指數、國證2000與茅指數

資料來源:Wind,中金公司研究部

因此,我們認爲,近期多數突發調整的個券,或並不存在較大的退市、兌付風險,有的甚至可以認爲風險很低,我們此前的退市風險模型仍可適用於當下的個券。

當前矛盾也不在此,而是左側資金的稀缺。即問題更多在於交易層面,何時能積聚更多的左側資金並成功過渡至右側——經驗上,這樣形成的右側,也會發展得比較快。

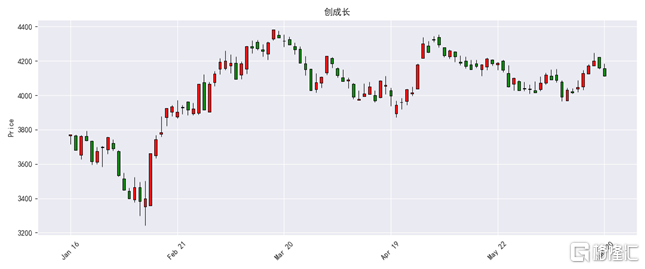

就右側的判別而言,我們提供一個觀察點:創成長指數。技術上觀察,這個指數近期走勢較爲順利,似有成爲阻力小的一個方向,至少在那些情緒較好的交易日,其能走出較大的波幅。投資者容易誤解其編制方式,該指數在創業板中,做了必要的剔除後,依據成長因子(最新季度的收入、利潤與EBITDA的同比增長)和動量因子(1年維度爲主)篩選。我們認爲這恰好符合了當下市場的偏好:1、一季度收入與利潤增速既識別了成長性,也排除了股東層面消極對待上市平台的公司;2、動量因子避免了更大的籌碼阻力。如果該指數能夠形成趨勢,甚至能帶動如中證2000等小盤指數,有望緩解市場焦慮,形成更多跟進資金。

圖表4:創成長指數

資料來源:Wind,中金公司研究部

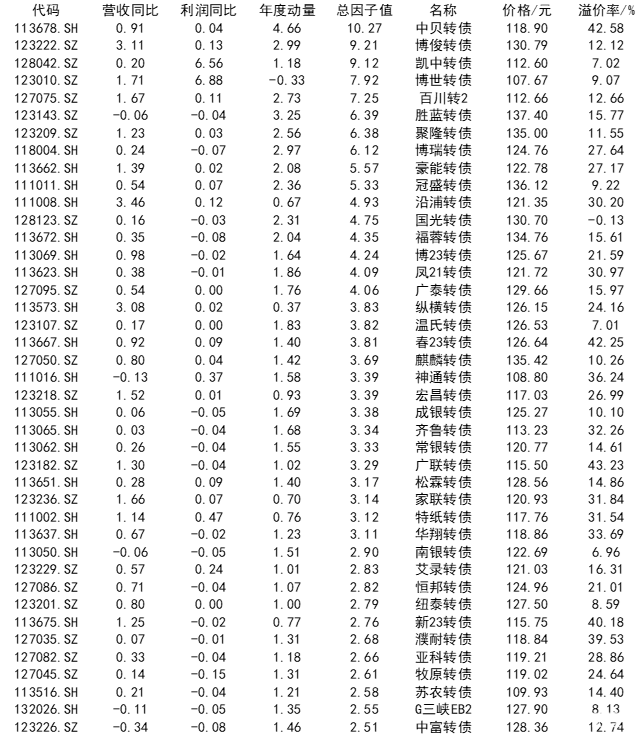

相比之下,近期高價品種反而成爲了“規避風險”的部分。轉債自然亦可進行類似篩選——實際情況看,也確實能夠更方便地找到趨勢更好的品種,以下我們暫不對板塊、規模篩選,僅展示因子情況(成長因子未做行業中性)。

圖表5:轉債對應因子情況

資料來源:Wind,中金公司研究部

風險

市場風險偏好進一步下降,轉債企業半年報業績超預期調整。

注:本文摘自中金2024年6月21日已經發布的《左側的稀缺性》,分析師:楊冰S0080515120002 SFC CE Ref:BOM868、羅凡S0080522070003 SFC CE Ref:BUL744、陳健恆S0080511030011 SFC CE Ref:BBM220

標題:低價券怎么了?

地址:https://www.iknowplus.com/post/119586.html