中金:CBO上調赤字率,美國財政再發力

美國國會預算辦公室(CBO)公布了新一期的預算估計,赤字規模較2月份的估計增加了4080億美元,對應赤字率由5.6%升至7%,遠高於市場中位數預期5.8%。CBO預計2024財年赤字規模將達到1.9萬億美元,基本和白宮預算辦公室(OMB)公布的數字1.86萬億美元規模相當,也呼應了4月底TBAC會議給出的全財年約1.92萬億美元的美債淨融資計劃。我們預計財政發力重啓將進一步支撐市場流動性與實體經濟,降息的緊迫性和幅度可能削弱,即“寬財政緊貨幣”的政策組合拳可能延續更久。但在高度不確定的大選年,我們仍認爲今年內甚至大選前降息仍有必要。

當地時間6月18日美國國會預算辦公室(CBO)公布了新一期的預算估計[1],赤字規模較2月份的估計增加了4080億美元,對應赤字率由5.6%升至7%[2],遠高於市場中位數預期5.8%。CBO預計2024財年赤字規模將達到1.9萬億美元,基本和白宮預算辦公室(OMB)公布的數字1.86萬億美元規模相當,也呼應了4月底TBAC會議給出的全財年約1.92萬億美元的美債淨融資計劃。我們預計財政發力重啓將進一步支撐市場流動性與實體經濟,降息的緊迫性和幅度可能削弱,即“寬財政緊貨幣”的政策組合拳可能延續更久。但在高度不確定的大選年,我們仍認爲今年內甚至大選前降息仍有必要(詳見《“淺降息”的經濟邏輯與資產主线》)。CBO看似“意外”上調赤字率,實則是重回大財政理念下的“情理之中”。我們重申無論誰當選下一任美國總統,趨勢做大財政已經成爲兩黨共識,且特朗普的財政力度可能更大(詳見《美國選舉年的大類資產:不確定性中尋找確定性》)。在此背景下,我們預計美國需求韌性有望得到鞏固,未來兩個季度需求確定性仍較高,繼續利好全球定價資源品、資本品、工業品、美國地產鏈、耐用品消費板塊,及其對中國經濟和股市的外溢與拉動。

調升赤字預期,強化大財政理念

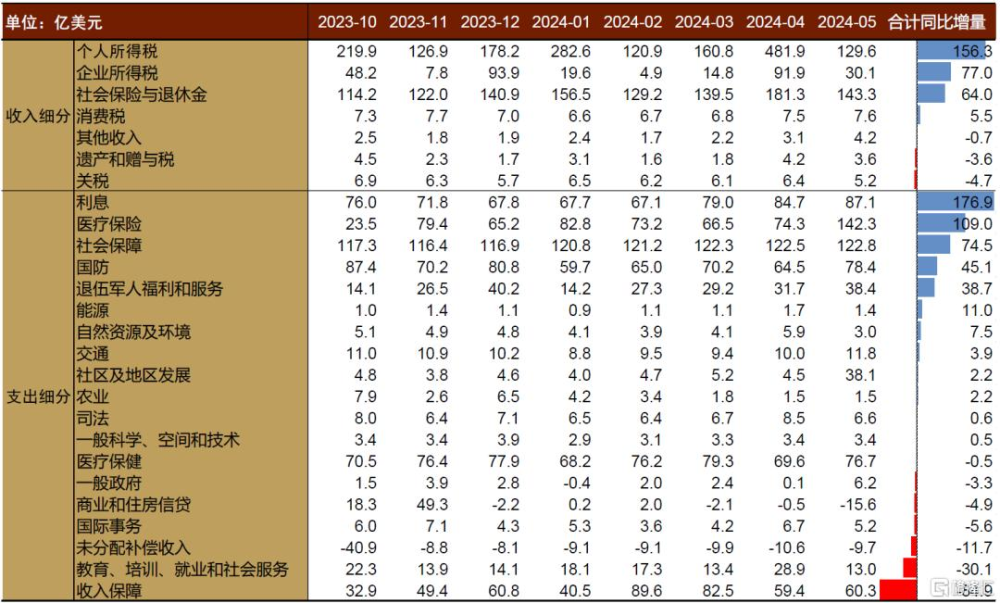

CBO大幅度調高赤字預期背後體現了財政托舉經濟的意圖。相較2月份的估計,CBO將聯邦收入預期調降450億美元,而支出增加3630億美元。細分來看,變化主要來自以下四項:1. 拜登政府推出的新學生貸減免計劃(SAVE和New Plan)將於7月开始執行,預計增加1450億美元支出[3];2. 爲解決去年3月以來的銀行破產問題,FDIC增加存款保險支出約720億美元;3. 《2024緊急補充撥款法案》對海外撥款950億美元[4](CBO預計在2024財年產生約600億美元的支出);4. 其他各項民生相關收入與支出調整,包括調低個稅與企業稅等收入預期(淨減少收入640億美元),聯邦醫療補助Medicaid支出調高470億美元,以及保費稅收抵免計劃(premium tax credit[5])超預期執行帶來的支出增加約220億美元等。這四項中,緊急撥款爲國會已通過的可支配支出,其余各項或爲財政執行結果(如個稅和企業稅收入),或爲必須支出(如學生貸、Medicaid、保費稅收抵免),均不需國會另外批准。

我們在《2024年破立之間:海外市場的共識與變數》、《美國選舉年的大類資產:不確定性中尋找確定性》等多篇報告中指出,面對即將到來的大選壓力,拜登政府有做大財政的傾向。學生貸減免、Medicaid支出、保費稅收抵免計劃和個稅企業稅的下調,均指向財政向企業與家庭的“紓困”。特別值得注意的是,美國聯邦學生貸款剛剛於去年9月重啓計息和償付,而拜登政府自去年8月便公布了新的豁免計劃(SAVE)[6],並在今年2月提前开始部分執行豁免[7],使得借款重新活躍,今年一季度學生貸款淨增了225億美元。同時CBO指出,稅收徵管低於預期(”tax collection have been weaker than expected”)是調低個稅與企業稅收入的主要原因。在收入增速觸底反彈,且稅基於去年底大幅調升的情況下,不能排除財政通過減緩收稅速度來變相紓困的可能性。

寬貨幣門檻較高,寬財政接力托舉

受益於穩健的私人部門資產負債表和金融地產周期上半場,美國經濟內生動能仍有韌性。通脹自高點以來雖顯著放緩,但仍面臨“最後一英裏”的挑战。在下半年經濟不出現顯著衰退的情況下,由於基數效應,通脹同比有再次走高的風險,尤其是在預防式降息往往加劇通脹壓力。因此,重啓降息仍面臨較高門檻。與此同時,過去兩個月,趨緊的財政正在對流動性和經濟帶來一定壓力。

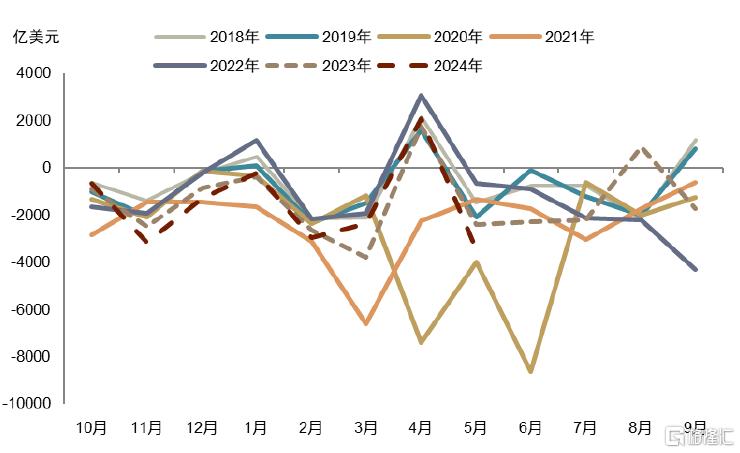

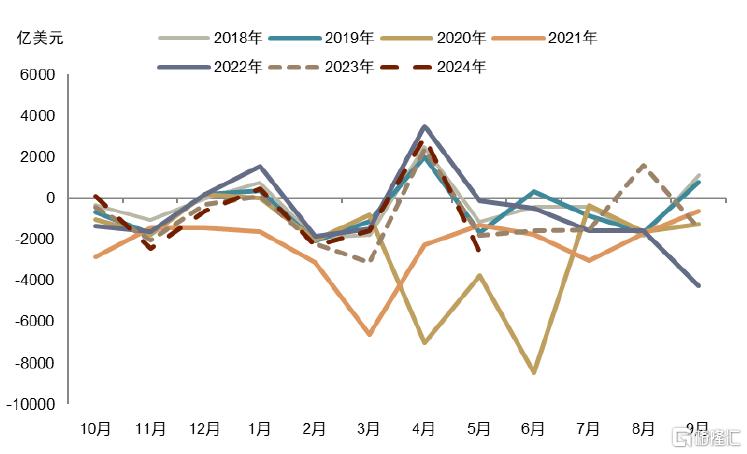

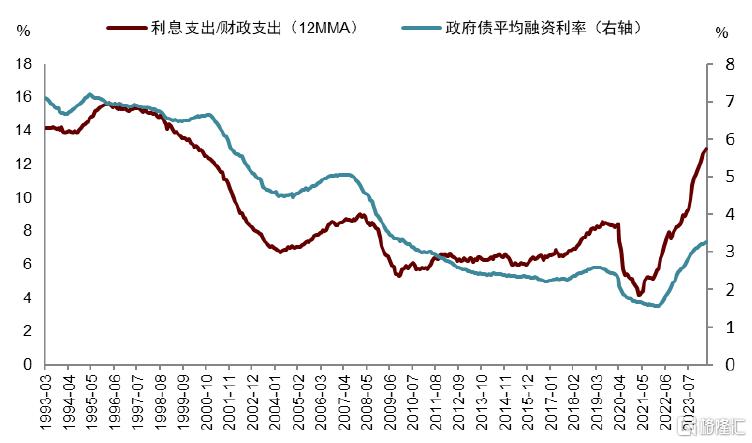

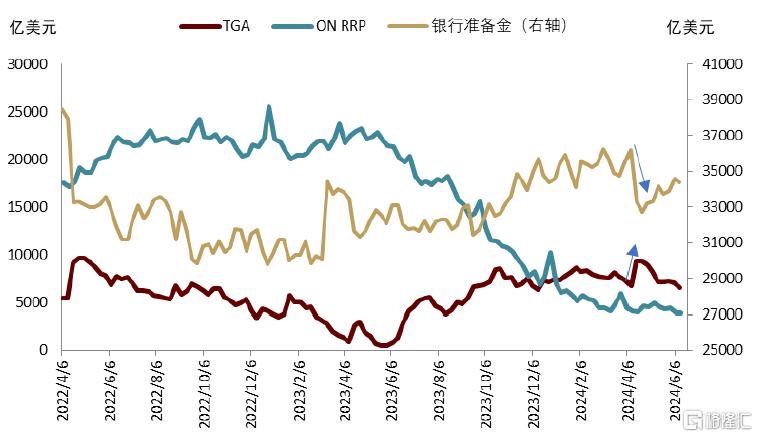

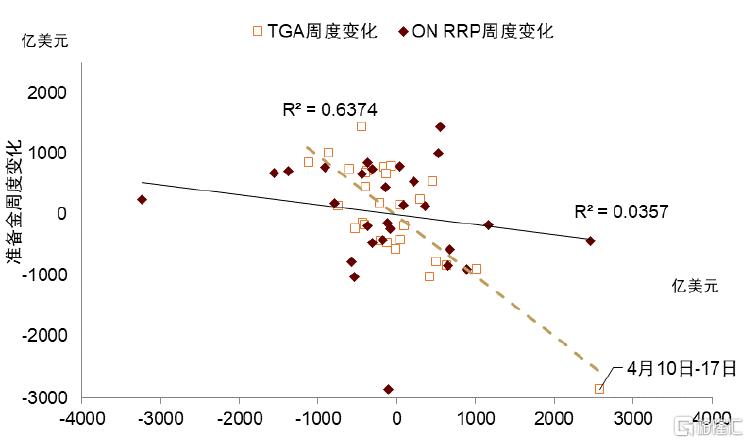

與我們去年在《財政與美債1:見微知著》中預計的一致,2024年二季度以來美國財政力度出現了邊際退坡。特別是在3-4月,財政赤字和基本赤字均明顯弱於去年(圖表1,圖表2),且由於利息支出佔比不斷增加(圖表3,圖表4),壓縮基本赤字空間,削弱了財政對經濟的支撐作用。結構上來看,財政收入中個稅和企業稅在繳稅季收入增多,也一定程度上壓制了家庭和企業需求,解釋了爲什么財政有可能希望減緩收稅速度以變相紓困。本輪縮表以來財政有效投放並支撐了流動性。然而4月中旬後,財政從市場抽走流動性。集中繳稅導致TGA規模陡升,在隔夜逆回購基本走平的情況下,幾乎完全對應准備金規模下降。同時,4月底的TBAC會議又將二季度發債量調高至2430億美元,三季度發債量8470億美元超市場預期,並調升兩季度末TGA存量分別至7500億和8500億美元。

圖表1:2024財年3-4月赤字水平偏弱

資料來源:CEIC,中金公司研究部

圖表2:2024財年3-4月基本赤字明顯少於去年

資料來源:CEIC,中金公司研究部

圖表3:利息支出在財政支出中佔比快速上升

資料來源:CEIC,中金公司研究部

圖表4:2024財年利息支出遠高於歷史季節性

資料來源:CEIC,中金公司研究部

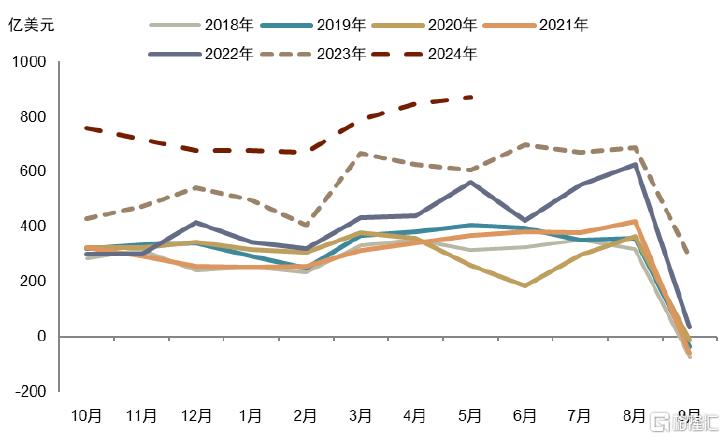

圖表5:2024財年以來,個稅、企業稅收入增多

資料來源:CEIC,中金公司研究部

圖表6:准備金存量在4月17日當周陡降

資料來源:CEIC,中金公司研究部

圖表7:去年底以來,TGA變化主導准備金變化

資料來源:CEIC,中金公司研究部

此外,財政邊際退坡下的美國經濟在高利率下邊際放緩。4月中旬以來,消費、地產、制造業PMI等數據低於預期,失業率在5月升至4%。經濟尤其就業市場逐漸降溫是美聯儲希望看到的局面,正如我們在《“淺降息”的經濟邏輯與資產主线》中提出的,降息周期將隨着經濟邊際放緩而謹慎开啓。

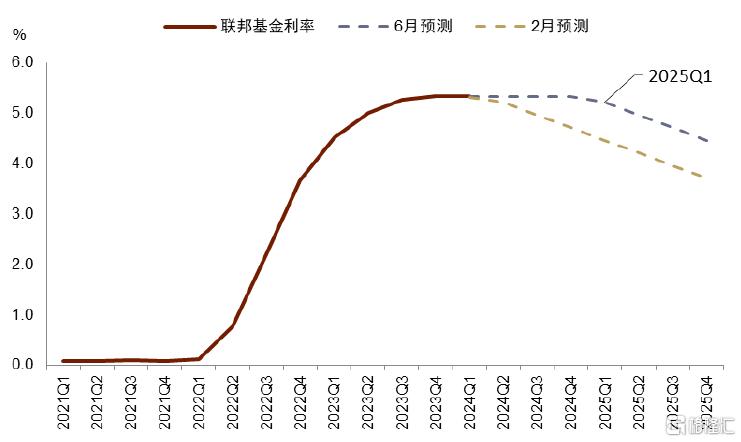

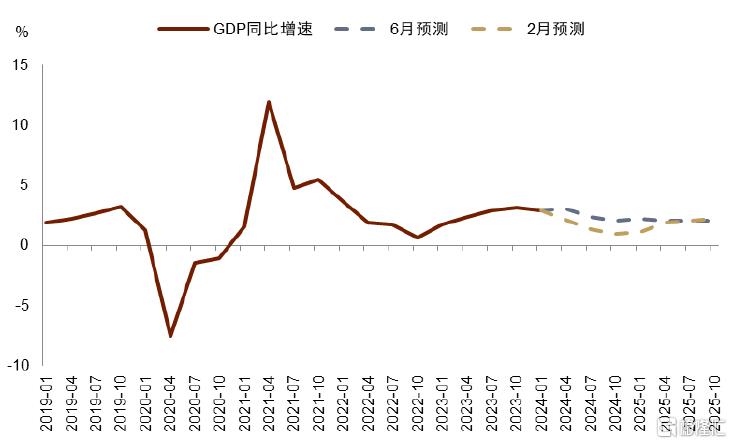

但隨着大選臨近,特朗普在民調中優勢明顯的情況下[8],拜登政府可能並不希望在這個時候看到經濟持續降溫。從5月財政執行情況來看,財政再度發力可能已經开啓,赤字走高,其中基本赤字單月達到2600億美元,同比增45%。CBO這次提供的經濟與財政預測從側面說明,拜登政府有意愿有能力繞過去年6月《財政責任法案》的限制來擴大赤字,刺激經濟。若按1:1的財政乘數[9],我們預計僅學生貸減免一項(約1450億美元)便可推動GDP增長約0.5個百分點,而本次CBO調高的總赤字規模有望拉高GDP增速約1個百分點[10]。如果財政發力重啓,經濟和通脹很可能再度升溫,打壓降息預期。事實上,CBO最新估計的首次降息時間已被延遲至明年一季度(圖表8),而2024年二季度至2025年一季度GDP同比增速被調高(圖表9)。在市場已定價年內兩次降息的情況下(截至6月19日最新數據顯示市場預計9月降息概率60%)[11],需警惕財政發力支撐經濟基本面進而造成降息預期再度受挫的風險。當然,在高度不確定的大選年,我們認爲年內甚至大選前降息仍有必要(詳見《“淺降息”的經濟邏輯與資產主线》)。財政讓利刺激經濟轉暖,一方面可能拉升通脹,迫使短端利率維持高位,另一方面可能加速工資回升,進而拉高小企業的借貸成本和僱傭成本。我們預計在這種情況下,爲避免小企業破產潮在大選前到來,預防性的“淺降息”將仍是必要的。

圖表8:CBO將美聯儲首次降息時間預測調至明年

資料來源:CBO,中金公司研究部

圖表9:CBO調高2024年二季度至2025年一季度GDP同比增速

資料來源:CBO,中金公司研究部

放長遠來看,我們維持在《美國選舉年的大類資產:不確定性中尋找確定性》中的判斷,在解決國內貧富差距問題、重啓美國制造業和搶奪新技術革命領先優勢等功能性財政需求之下,兩黨在做大財政上已達成共識,這集中體現在過去兩屆政府以來美國財政均呈現順周期趨勢(圖表10)。往前看,無論11月大選中誰勝出,我們預計財政趨勢性做大的前景將是相對確定的,CBO“意外”上調赤字預測,從重回大財政的背景下來看,實則情理之中。

圖表10:美國再次進入財政順周期時期,強化大財政趨勢

資料來源:Haver,CBO,中金公司研究部

資產風格接續

過去一個月,在“弱數據+緊貨幣”的背景下,資源品回調盤整,美國地產鏈和耐用品消費板塊震蕩走弱,一改年初以來的強勢上行,引發市場對出口鏈相關板塊的擔憂。財政發力“意料之外、情理之中”的重啓,堅定了我們自去年底以來的判斷[12]:“資源牛”與“現金牛”(詳見《新宏觀範式下的全球“現金牛”》)正在且將長期雙輪驅動。具體來說,在短期內外需確定性仍較高的情況下,提示繼續關注三個方向及其對中國經濟和股市的拉動外溢:1)全球定價的資源品 2)全球再工業化疊加今年制造業和庫存周期重啓,如資本品、電力、工業板塊;3)全球廣義“藍領階層”再崛起背景下高性價比的商品。

注:本文摘自中金公司發布的2024年6月19日已經發布的《CBO上調赤字率,美國財政再發力》;張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、範理 聯系人 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:CBO上調赤字率,美國財政再發力

地址:https://www.iknowplus.com/post/118558.html