天風宏觀:通脹難放緩,聯儲難作爲

聯儲下修降息預期,提升通脹預期以及終點利率;這都反映出聯儲對於當前通脹動態的無能爲力,以及對貨幣政策限制程度的高度不確定性。我們認爲美國經濟正步入一個新常態,通脹有更多的上行風險;在當前環境下降息是可選要素,而非必備要素。

聯儲當下很難作爲,這既是主觀判斷,也是客觀事實。我們引述伯恩斯在1973年2月國會作證的一段話作爲引證:

貨幣政策在達成國家經濟目標中的適當作用是相對有限的。其可以幫助構建出一個大的金融環境,在這個環境中達到物價穩定和經濟繁榮是可行的。但貨幣政策並不能保證達成最終所期待的結果:這個任務(對於貨幣政策/央行)顯得過於龐大。

The proper role of monetary policy in the achievement of our national economic objectives is a comparatively modest one. Monetary policy can help to establish a financial climate in which prosperity and stable prices are attainable . But it cannot guarantee the desired outcome: the task is much too large.

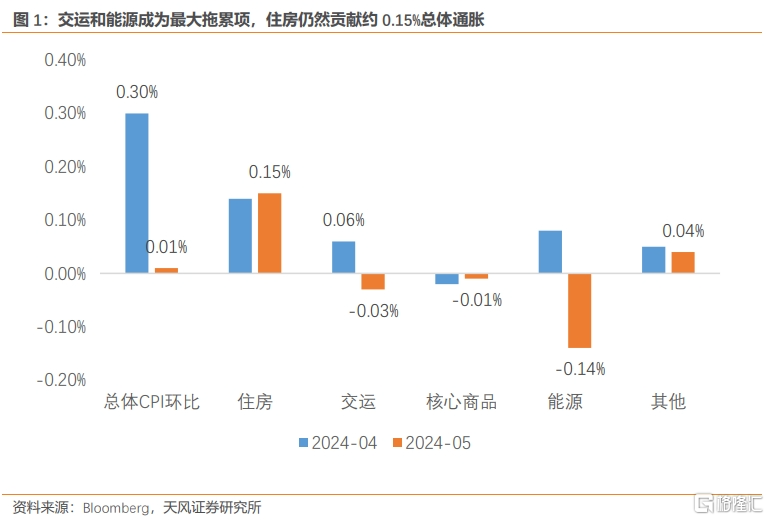

美國5月CPI數據不及預期,總體CPI環比增長0.01%,核心CPI環比僅增長0.16%,爲彭博一致預期0.29%的約一半水平。

從結構看,5月CPI的不及預期幾乎都來自於交運服務分項,本月環比回落0.5%,較4月下降了1.4%,拖累總體CPI 9bp,核心CPI 11bp;其中機動車保險和機票價格回落最爲明顯。如果交運分項持平與上月增速的話,無論是總體CPI(0.10%)還是核心CPI環比(0.27%)都完全符合預期。

受此影響,美國超級核心通脹更是從環比0.42%下滑至本月的-0.04%,這也是自2021年9月以來的首次負增長,與美國反彈的薪資增速形成了鮮明的對比。

但我們認爲這份CPI報告可能涵蓋了相當程度的“噪音”。

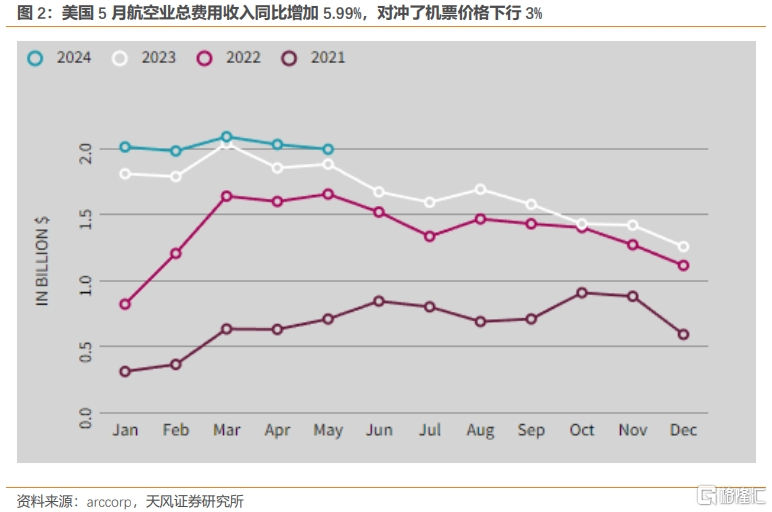

首先廣義旅遊服務的角度看,無論是TSA安檢人數,機票銷售量,在外餐飲人數還是周度零售指數都並未指向美國服務相關需求有明顯放緩。

機票平均售價確實下行了約3%(與CPI類似),但這部分的放緩被更多的Airline Fee(基礎票價外費用)以及更高的稅收所對衝,這部分共上漲5.99%(與當前服務通脹水平相似)。兩者相抵,美國航空出行總成本並未下行,因此我們認爲機票價格的下行具有迷惑性。

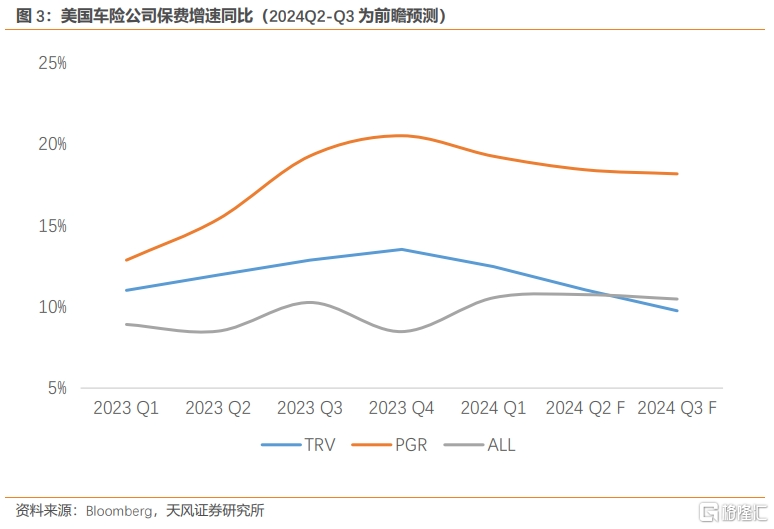

而從三家上市車險企業(TRV,PGR,ALL)的盈利預測角度看,2024 Q2-Q3相關收入增速也依然保持穩定,同比增速依然保持在10%-15%水平,環比在2%-4%水平;這意味着車險的追趕效應或還在延續。

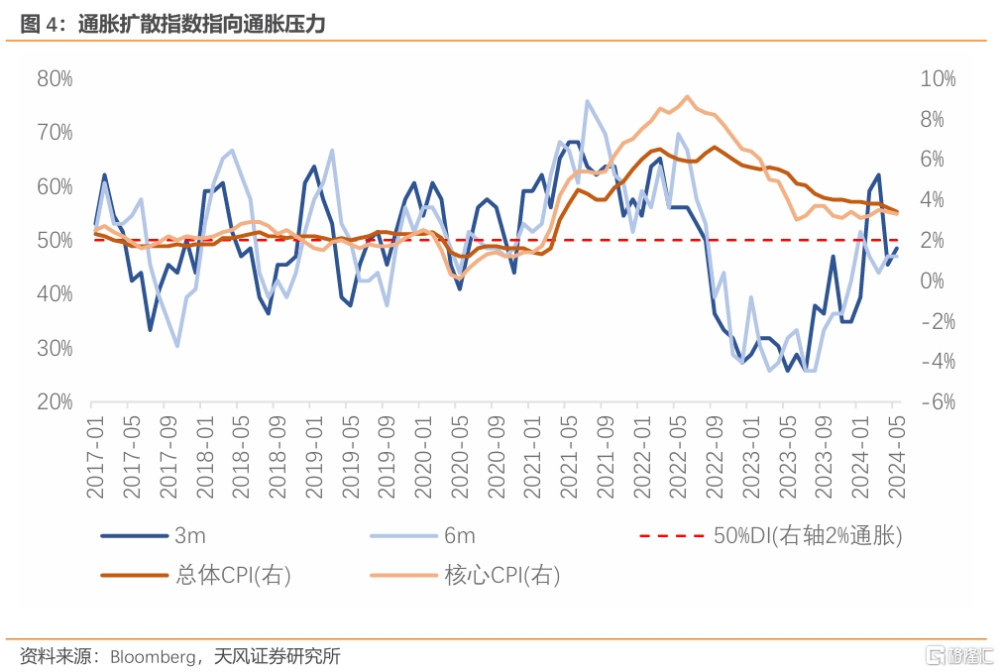

因此我們認爲交運分項通脹的大幅下降更可能是一次性的噪音,反而從所有通脹四級分項的擴散指數看,美國通脹的上行風險更爲顯著(下圖中3m代表3個月環比折年大於本月同比讀數的比例,6m同理)。

疫情前美國擴散水平圍繞着50%波動,對應整體通脹穩定在2%水平。疫情之後波動明顯,且當前依然處於波動指數的負半軸,但有所收斂。我們認爲這既代表了通脹動態的穩定,從歷史角度看又代表美國通脹或將經歷進一步發散的過程,對應通脹上行壓力。

相較於有些“噪音”的通脹數據,聯儲議息會議呈現相對鷹派的一面:無論是降息的中位數水平從3次下降至1次,進一步上調年內核心PCE同比預測至2.8%(4月讀數爲2.75%),以及連續第二次上調長期利率預期。我們認爲這都反映出聯儲對於當前通脹動態的無能爲力,以及對貨幣政策限制性的高度不確定性。

我們認爲對於美國經濟的認知需要跟隨有確定性的邏輯,目前來看有三點:

1. 整體通脹水平年內難以下降成爲共識,聯儲降息缺乏行動的邏輯

聯儲本次會議更新的點陣圖將2024年底核心PCE同比從2.6%上調至2.8%,且鮑威爾在記者會中明確表示委員們都知曉5月CPI數據,但絕大多數委員並未修改利率預測。

換言之,在聯儲視角下5月的通脹數據並不能成爲支持降息多於2次的理由,需要更多的數據支持;或者,5月的通脹數據呈現了太多的“噪音“。我們在开頭已經明確表達了觀點,即更傾向於後一種解釋。

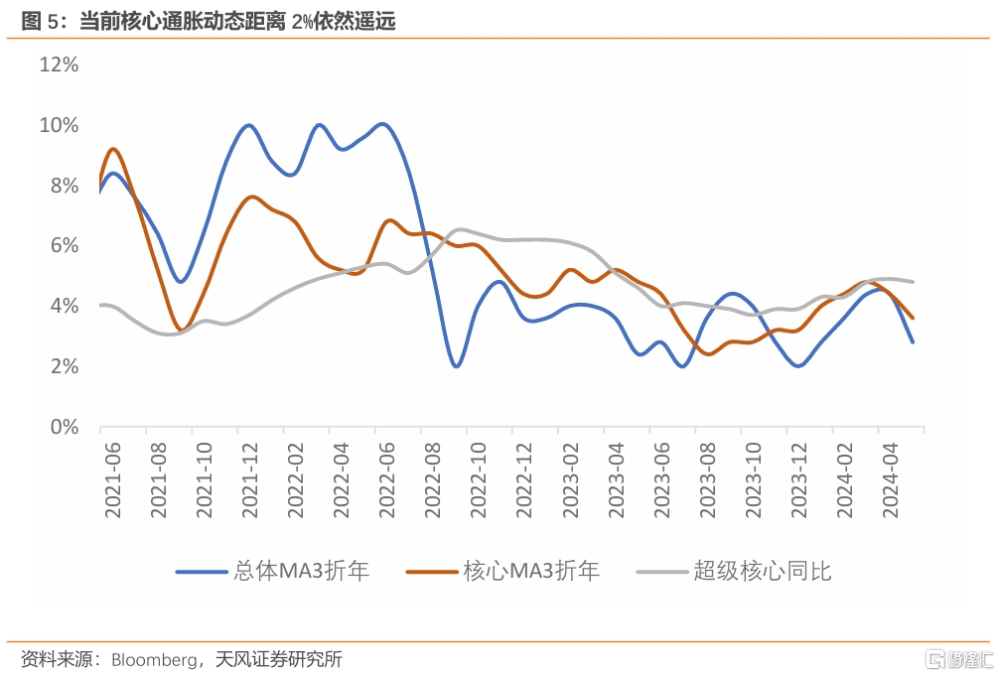

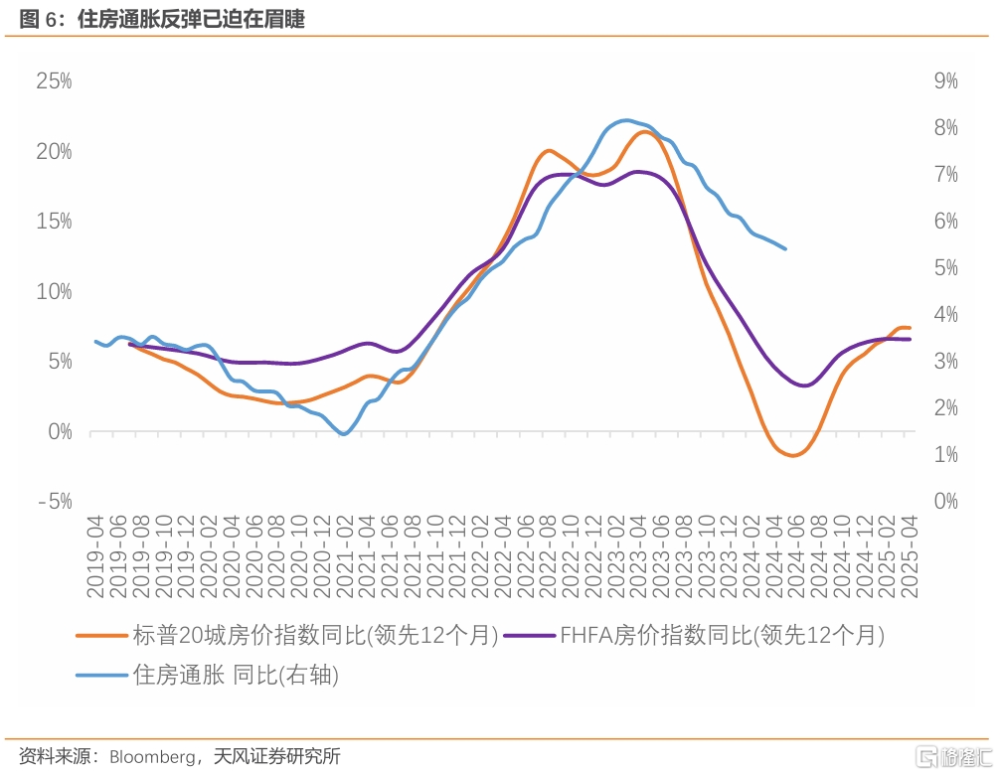

如果跳脫出單月環比數據,各口徑下通脹距離2%的目標仍太過遙遠。而針對住房通脹,鮑威爾在發布會中以無奈的姿態承認了其去通脹的高度不確定性和更長的滯後。我們認爲隨着住房通脹反彈的臨近,通脹水平將更難以下降。

更進一步的,2.8%的核心PCE對應月均約0.18%增速。如果進一步按照這個增速反推核心CPI增速的話,對應2024年底核心CPI同比約3.37%,幾乎持平於5月的3.41%。

盡管SEP並不一定會實現(且大概率偏差較大),但我們理解當下給出的2.8%核心PCE等同於年內通脹沒有改善幅度,更像是關上降息的門,削弱聯儲行動的邏輯;如果聯儲降息,反而難以自洽。

2. 薪資水平並未隨着通脹而下行,實際收入將成爲通脹反彈的動力

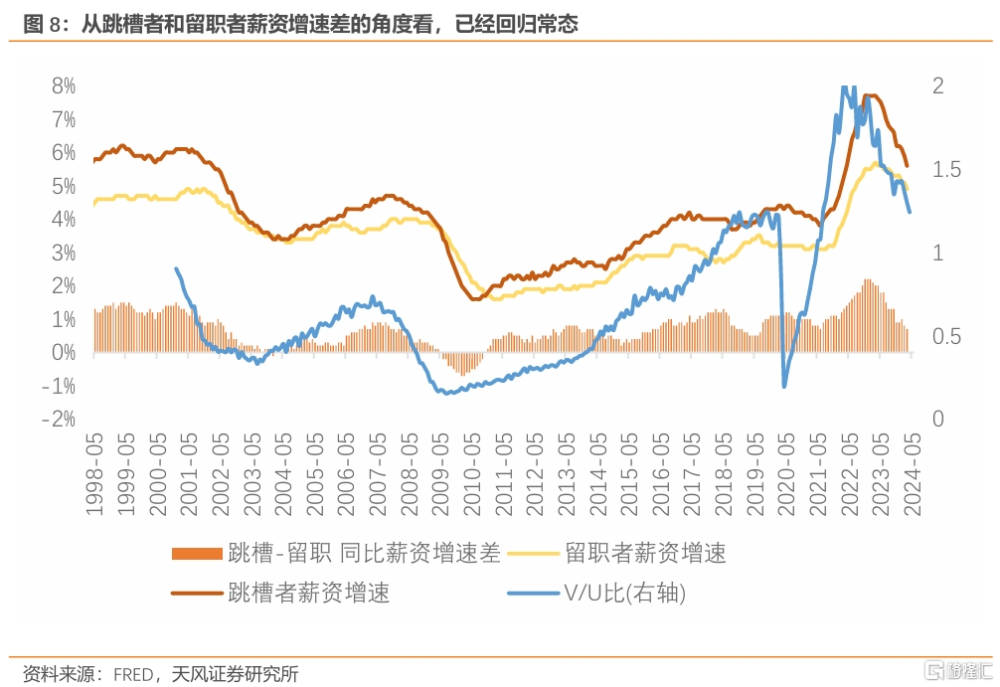

過去18個月最爲明顯的變化就是薪資增速放緩程度遠不及去通脹速度,這使得實際薪資增速不斷走高,並保持在同比正區間水平。

鮑威爾發布會既認爲勞動力市場接近回到疫情前水平又認爲薪資增速依然過高,我們認爲這更難自洽。他給出的指標是離職率,職位空缺數以及勞動力水平。但我們認爲這三個指標回到疫情前水平恰恰證明了,當前美國勞動力市場已經進入新常態。

薪資增速同比和通脹較疫情前均同步上升1.1%,並未明顯收緊或放松;從 V/U 比來看,當前美國勞動力市場的平衡程度已經回到了 2019 年底的水平,跳槽者與留職者薪資增速差也進一步收斂到同期水平。

如果聯儲認爲2024核心通脹在2.8%且勞動力市場接近回到疫情前水平,那我們認爲4%的薪資增速不是過高,而是均衡。

反過來說,我們認爲當前的美國經濟並不存在同時壓制薪資增速和通脹走低的因素,供求雙方形成了新的均衡。尤其是供給側依賴高度不確定的移民,導致整個薪資也呈現出上行風險,且移民與原勞動力存在的替代效應也將使得失業率的起起伏伏。

倘若通脹真的下行,實際收入的再次提升將成爲需求擴張的來源,支持通脹反彈;若通脹保持穩定,整個薪資增速也將持續改善居民收入,強化經濟韌性。

3. 貨幣政策限制性幅度成謎,更偏向於在經濟走軟後的“滯後行動”

聯儲連續第二次上調長期利率意味着其對於當下貨幣政策限制性幅度的不確定性,我們認爲這也意味着鮑威爾很難做到一直講的“平衡風險”,因爲缺乏衡量的標尺。疊加近期美國經濟數據波動加劇,聯儲要想看到持續性的通脹放緩或者勞動力放緩,可能已落後於曲线。

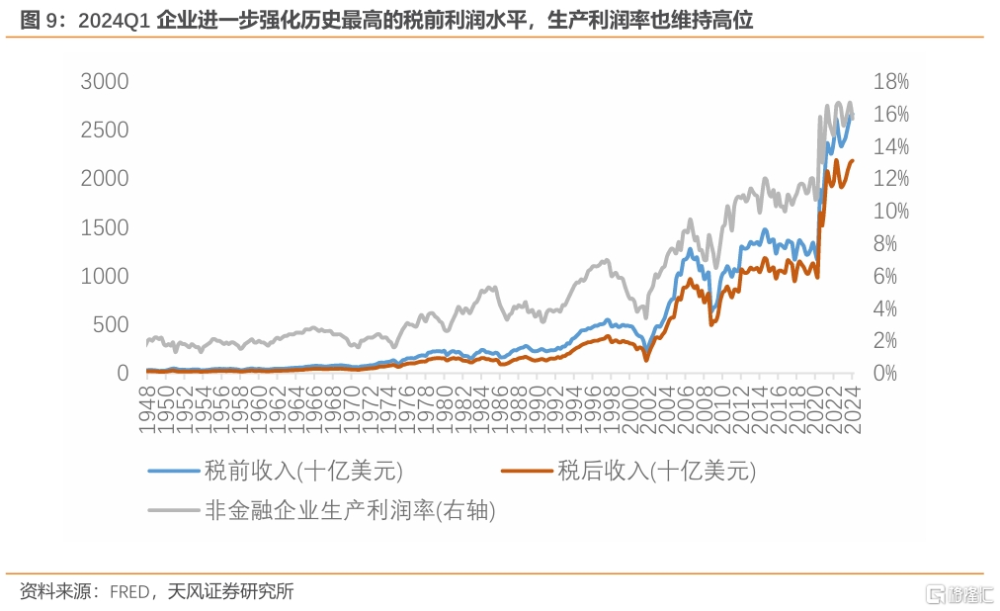

當前的美國商業銀行准備金充裕,整體流動性無虞。企業在2024Q1再次錄得歷史最高的稅前利潤水平,生產利潤率也維持在15.7%的高位水平。

我們認爲要想解決明面上的通脹問題,美國需要做的是從需求側入手,壓制居民的消費意愿,壓制企業資本开支,加稅是最直接的手段。但如果沒有進一步外力的話,聯儲大概率將很難界定“預防式”降息的節點,更爲穩妥的方法是等待經濟全面走軟,但當下並無苗頭。

基於以上三點,我們認爲美國經濟正步入一個新常態,通脹擁有更多的上行風險(聯儲官員也表達了相似的看法);在當前環境下降息就應是可選要素,而非必備要素。

換言之,如果聯儲認爲通脹難以下行,但經濟增長依然在正確的軌道中,且加息不在考慮範圍內的話,自然不必行動;這也是年內不降息的底層邏輯。

注:本文來自天風證券發布的證券研究報告 《通脹難放緩,聯儲難作爲》,分析師:宋雪濤 S1110517090003

標題:天風宏觀:通脹難放緩,聯儲難作爲

地址:https://www.iknowplus.com/post/116696.html