太湖遠大即將北交所上會,年入超15億,經營活動現金流持續爲負

繼成電光信之後,北交所又將迎來一家公司上會。

格隆匯獲悉,北京證券交易所上市委員會定於2024年6月20日召开2024年第11次審議會議,將審議浙江太湖遠大新材料股份有限公司(以下簡稱“太湖遠大”)的首發事項,保薦人爲招商證券股份有限公司。

太湖遠大成立於2004年,來自浙江省湖州市。公司於2022年11月在全國股轉系統掛牌,2023年5月進入創新層,如今要衝擊北交所上市了。

1

實控人爲一家三口

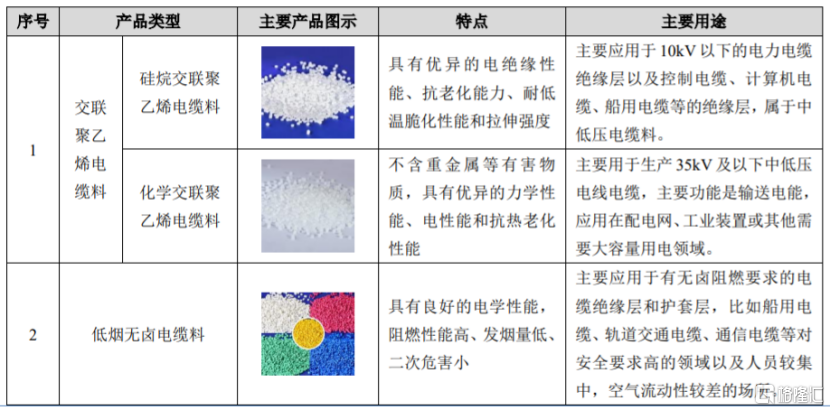

招股書顯示,太湖遠大集環保型线纜用高分子材料研發、制造、銷售、服務爲一體,主要產品有“太湖遠大”牌硅烷交聯聚乙烯電纜料、化學交聯聚乙烯電纜料、低煙無滷電纜料、半導電內外屏蔽料以及其他規格電纜用特種產品系列,公司還可以根據客戶要求研發具有特殊性能的高分子材料。

公司主要產品情況,圖片來源:招股書

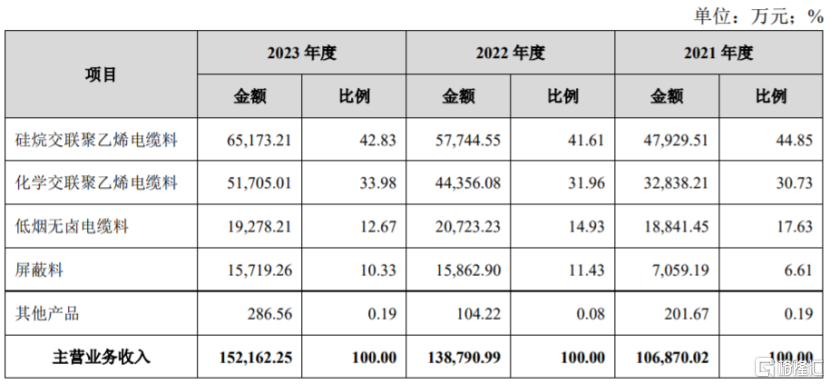

具體來看,2021年至2023年,太湖遠大的收入來自硅烷交聯聚乙烯電纜料、化學交聯聚乙烯電纜料、低煙無滷電纜料、屏蔽料等產品,其產品主要應用於電线電纜制造領域,間接運用於電力、軌道交通、通信、新能源、建築等衆多領域。

公司主營業務收入構成及各主要產品的主營業務收入佔比情況,圖片來源:招股書

公司實控人爲一家三口。本次發行前,趙勇、俞麗琴及潘姝君合計持有公司44.70%的股權,爲公司控股股東、實際控制人。其中,趙勇與俞麗琴系夫妻關系,趙勇與潘姝君系父女關系,三人於2022年籤署了《一致行動協議》。

趙勇是個60後,擁有工商管理碩士(MBA)學歷,他曾是臨安市供銷社營業員,還陸續當過臨安縣錦北織布廠廠長、杭州臨安宏峰輕化有限公司總經理、浙江萬馬高分子材料集團有限公司副總經理,2005年2月至今爲太湖遠大的董事、總經理。

俞麗琴是個70後,也是工商管理碩士(MBA),她曾在浙江青石水泥有限公司當行政辦公室文員,還陸續在浙江帝龍新材料股份有限公司擔任市場研發部主管、銷售部副總經理,如今是太湖遠大的董事長。

潘姝君是個80後,本科學歷,曾擔任浙江太湖遠大高分子材料有限公司外貿業務經理、太湖遠大採購部經理等職位,如今是公司董事。

2

應收账款逐年上升

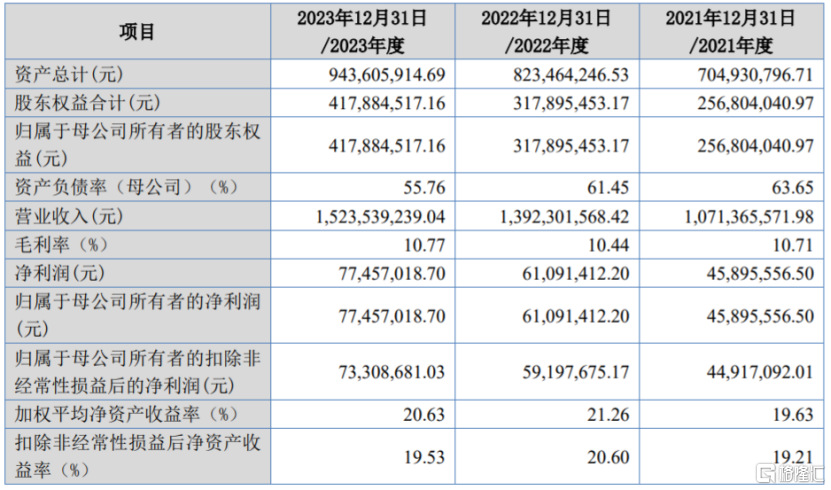

業績方面,2021年、2022年、2023年,太湖遠大的營業收入分別約10.71億元、13.92億元、15.24億元,對應的淨利潤約4589.56萬元、6109.14萬元、7745.7萬元。

2024年1-3月,太湖遠大的營業收入約爲3.38億元,較上年同期增長7.05%,增速有所放緩;歸屬於母公司所有者的淨利潤爲1465.65萬元,較上年同期增長3.80%。

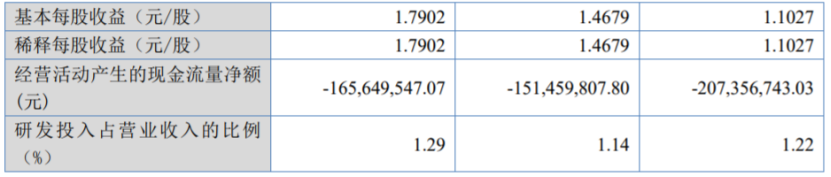

主要財務數據及財務指標,圖片來源:招股書

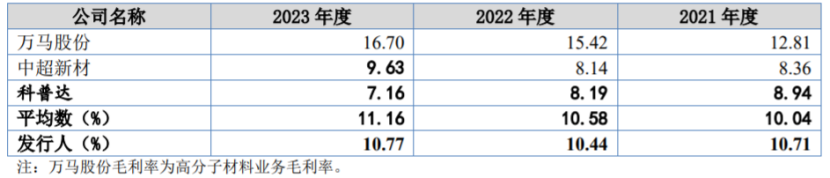

2021年、2022年、2023年,太湖遠大的毛利率分別爲10.71%、10.44%、10.77%,公司綜合毛利率水平位於同行業可比公司可比區間內。

可比公司毛利率比較分析,圖片來源:招股書

太湖遠大主要原材料在生產成本中佔有較大的比重。公司生產環保型线纜用高分子材料所需的主要原材料包括主材和輔材,主材包括PE樹脂、EVA樹脂等,輔材包括阻燃劑、偶聯劑、抗氧劑等,公司主要原材料價格與石油價格相關度較高,價格存在一定波動。未來如果主要原材料漲價,可能會擡升公司的生產成本,從而影響公司毛利率和盈利能力。

隨着業務規模的提升,公司的應收账款逐期增長。報告期各期末,太湖遠大的應收账款余額分別約2.18億元、2.7億元、2.73億元,呈上升趨勢,如果公司應收账款管理不當,可能存在壞账風險。

值得注意的是,報告期各期,公司經營活動產生的現金流量淨額分別約-2.07億元、-1.51億元、-1.66億元,持續爲負,且與同期淨利潤存在較大差異,主要受經營性應收項目、存貨增加等因素影響。

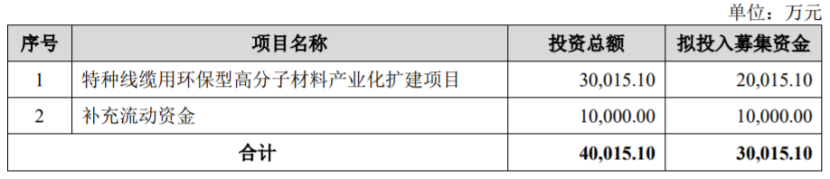

本次申請上市,太湖遠大擬募集資金用於特種线纜用環保型高分子材料產業化擴建項目、補充流動資金。

募資使用情況,圖片來源:招股書

標題:太湖遠大即將北交所上會,年入超15億,經營活動現金流持續爲負

地址:https://www.iknowplus.com/post/116697.html