美國5月CPI前瞻:通脹或有回落跡象,今年降息一次or兩次?

今晚將迎來本周最重要的兩個財經數據,一個是美國5月份CPI消費物價指數,另一個是凌晨的美聯儲利率決議。

對於CPI數據,市場給出了相對比較樂觀的預測,認爲5月份通脹會比之前略微有所降低,但幅度很小。4月份通脹低於預期,引發了降息希望,但5月份的CPI數據對於確認這一趨勢至關重要。

對於利率決議,市場預計美聯儲將維持利率在5.25-5.50%不變,點陣圖和主席鮑威爾的評論將爲未來的貨幣政策提供啓示。

CPI或有回落跡象

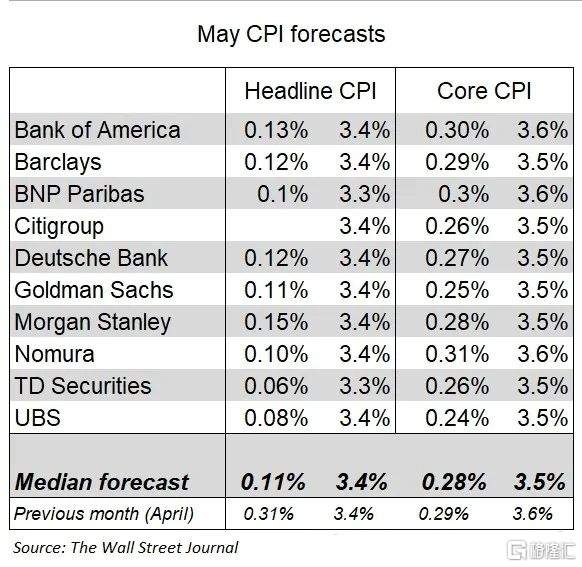

市場預計,汽油價格的下跌使5月整體CPI環比增速降至去年年底以來最低,預計錄得0.1%,低於4月份的0.3%,整體CPI同比漲幅將維持在3.4%。

而核心CPI預計將維持韌性,環比增速與4月份的0.3%保持一致,同比增速預計將從3.6% 下滑至3.5% ,達到2021年4月以來的最低水平。這距離美聯儲設定的2%的通脹目標還有很長的路要走。

雖然CPI僅比FOMC會議早幾個小時公布,但政策制定者很有可能已經對通脹心裏有數,從近期通脹分項看,核心服務和住房分項的粘性仍是影響通脹的關鍵。

截至目前,各外資行對CPI預測如下:

美國銀行:通脹料延續4月放緩步伐,核心和整體CPI環比將分別上漲0.3%和0.1%,使得同比增速分別爲3.6%和3.4%。

法巴銀行:預計5月美國核心CPI月率將錄得0.3%,進一步表明通脹正從第一季度的高位回落;住房通脹料下降,帶動整體CPI走低。

高盛集團:鑑於機票價格回落、消費品價格疲軟、汽車保險費率下降、新車價格走低、住房通脹穩定,預計核心CPI月率降至0.25%。

摩根士丹利:5月份能源價格下跌,可能會使整體CPI環比增速放緩至0.146%;此外,服務業通脹的疲軟也推動了CPI的放緩。

加拿大皇家銀行:預計5月份整體CPI同比增幅將保持在3.4%,核心CPI增長有望從4月份的3.6%下降到3.5%,環比增速放緩至0.2%。

FOMC預測:中值轉爲鷹派

市場預計美聯儲周三將維持利率在5.25-5.50%不變,等待更多證據表明通脹仍在向2%的目標下降。

鑑於美聯儲維持利率不變已經是板上釘釘,美聯儲的SEP和鮑威爾的講話將成爲市場的焦點,政策制定者將公布他們的經濟增長和通脹預測以及利率預測。

3月份美聯儲發布的點陣圖顯示,今年降息三次仍是美聯儲的核心觀點,2025年還將進一步降息三次。自此次發布以來,通脹持續上漲的跡象進一步顯現,同時勞動力市場也表現強勁,美聯儲主席鮑威爾在 5 月份會議上的講話也暗示,利率可能不得不維持“High-for-longer”。

這導致市場預期在本周6月會議上,點陣圖可能轉爲鷹派,新的點陣圖可能表明2024年僅降息兩次或一次,而非 3月預期的降息三次。

據彭博調查顯示,41%的經濟學家預計,中位利率預測將預示着2024年將降息兩次,而41%的經濟學家預計,中位利率預測將預示着只會降息一次或根本不降息。

標題:美國5月CPI前瞻:通脹或有回落跡象,今年降息一次or兩次?

地址:https://www.iknowplus.com/post/115808.html