經濟數據接連不及預期,交易員押注美聯儲提前至11月降息

美國制造業數據、就業數據的連番不及預期,助長了市場的降息預期,掉期交易員正押注美聯儲提前降息,部分交易員甚至开始爲9月降息开始尋求對衝。

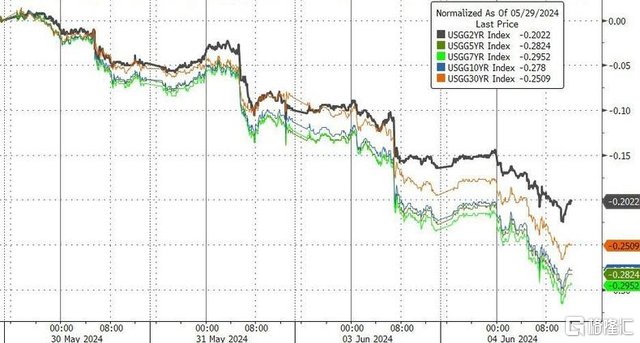

在美聯儲首選的通脹指標保持穩定、ISM制造業數據萎縮速度加快之後,美國10年期國債收益率在最近幾個交易日下跌了超過四分之一個百分點。

緊接着,周二公布的美國4月份的職位空缺數降至三年多來的最低水平,顯示勞動力市場降溫跡象。數據公布後,10年期美債收益率進一步下跌至近三周新低。

對利率前景更敏感的2年期美債收益率日內降近4個基點,連降五日。

交易員押注將從美聯儲加快降息中獲益

互換市場最新數據顯示,交易員已將美聯儲首降25個基點的預期從12月提前至11月。而據芝加哥商品交易所的FedWatch工具,交易員預計美聯儲在9月份降息的可能性增至59%左右。

在現貨市場,摩根大通的美國國債客戶調查顯示,直接多頭倉位升至3月以來最高,這是積極勢頭的又一跡象。

摩根大通資產管理公司固定收益投資組合經理Kelsey Berro周二在接受採訪時表示:“美聯儲的下一步行動最終將是保護勞動力市場,而不是對抗通貨膨脹。我們確實認爲,通脹總體上是在控制之中的。”

與重新出現的看漲情緒一致,近期未平倉合約的模式指向空頭回補,在周一市場上漲後,10年期美國國債期貨風險明顯降低。對衝基金在本周回補了近20萬份10年期美債期貨淨空頭。

與此同時,期權市場出現了與有擔保隔夜融資利率相關的鴿派對衝工具的新湧入,該利率與央行的政策路徑密切相關。

在本周一和周二的交易中,交易員們的目標是防止美聯儲加快降息步伐帶來損失——也許到9月份會議時會有兩次降息。

這與一周前的情況有所不同,當時美聯儲官員甚至重提了加息,助長了對鷹派保護的需求。盡管如此,一些交易員繼續爲利率“更高更久”站位。

策略師警告,今年不降息

上周五的數據顯示,美國4月份的通脹已經穩定,這表明美聯儲今年晚些時候的降息計劃仍然有效。

雖然最近的數據重新點燃了人們對美聯儲將在9月份降息的押注,但麥格理繼續呼籲今年不降息,並指出核心商品是通脹的一個關鍵上行風險。

“我們對FOMC政策的基准與上個月保持不變。我們懷疑降息只會在2025年开始,屆時核心PCE通脹率將有更大的空間回升至2%。”

4 月份核心商品價格較3月份上漲0.1%,爲連續第三個月上漲,表明商品價格放緩的趨勢已經“觸底並似乎正在加強”,這給通脹前景帶來了上行風險。6月12日的美國5月CPI數據則將是下一個主要焦點。

除了通脹之外,勞動力市場的意外的疲軟也可能迫使美聯儲做出調整。

目前,經濟學家預測,美國勞工統計局將於周五公布的5月份就業數據仍將趨於穩定——預計5月份就業崗位將增加19萬個,高於4月份新增的17.5萬個,失業率將保持在3.9%不變。

但Stifel策略師警告稱,經濟狀況好壞參半將導致美股走弱,這讓美聯儲不太可能像投資者所希望的那樣降息。他預測,由於美國經濟似乎將出現“溫和的滯脹”,美聯儲官員在2024年根本不可能放松貨幣政策。

標題:經濟數據接連不及預期,交易員押注美聯儲提前至11月降息

地址:https://www.iknowplus.com/post/113904.html