興證策略:6月重點推薦這五個行業

引言:綜合中觀景氣、交易擁擠度、基金持倉和估值等維度,興證策略團隊對一級及二級行業進行全方位梳理與比較,形成每月重點行業推薦,供各位投資者參考。本月興業證券重點推薦五個行業,詳見報告:

一、6月多維行業比較

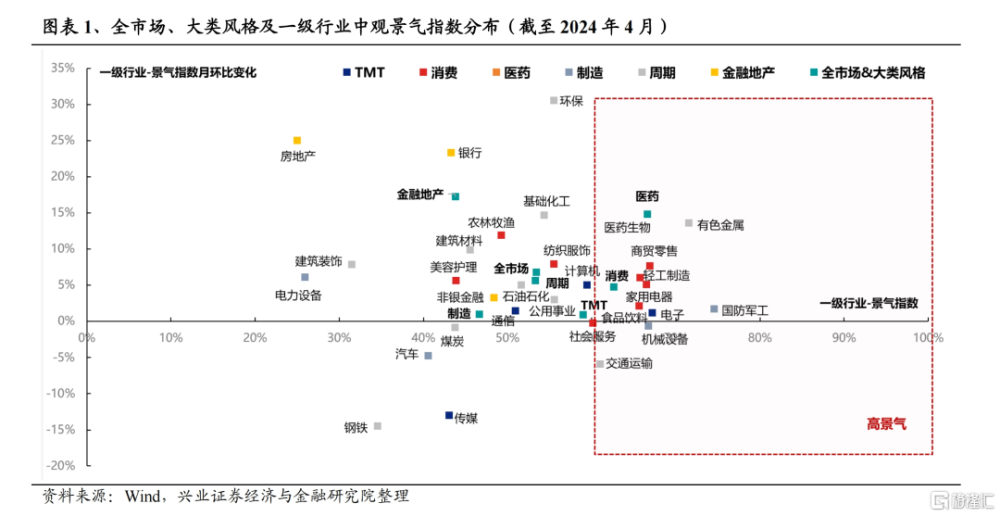

1、中觀景氣

景氣維度主要基於【188景氣跟蹤框架】對各行業景氣水平進行觀察和比較。188景氣指數是興業證券獨家構建的刻畫細分行業、大類風格以及市場整體景氣水平的重要指標,依據188個行業、共1000+核心中觀指標聚合而來,每月跟蹤市場景氣趨勢及變化。

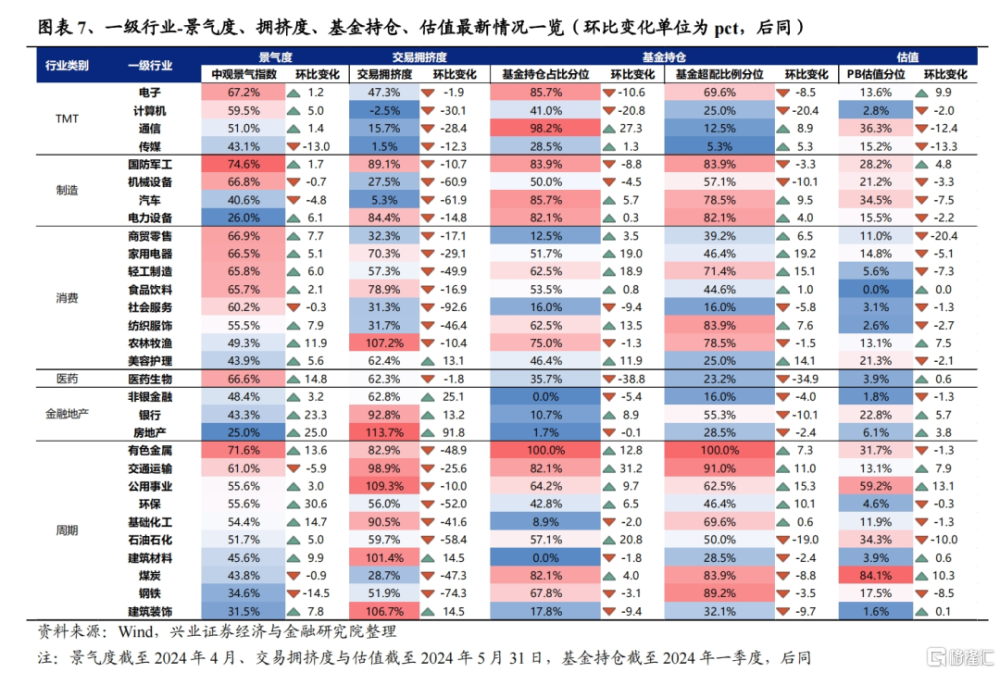

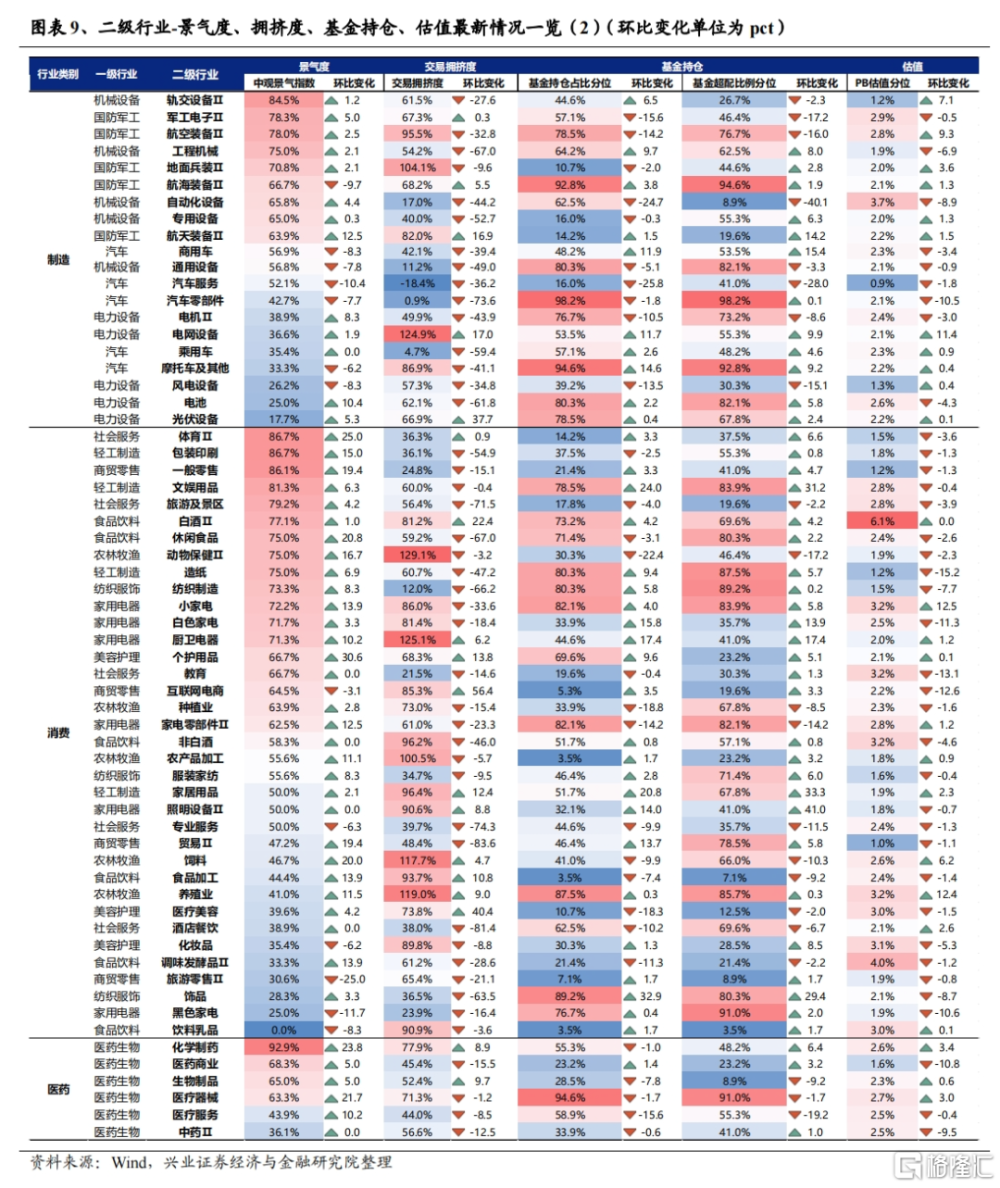

結合最新中觀數據,一級行業層面,多數行業景氣指數環比提升,其中處於高景氣區間的行業主要包括有色金屬、家用電器、食品飲料、商貿零售、輕工制造、國防軍工、電子。

與此同時,電力設備、房地產、建築裝飾、建築材料、農林牧漁、美容護理等行業中觀景氣度自底部明顯改善,有望困境反轉。

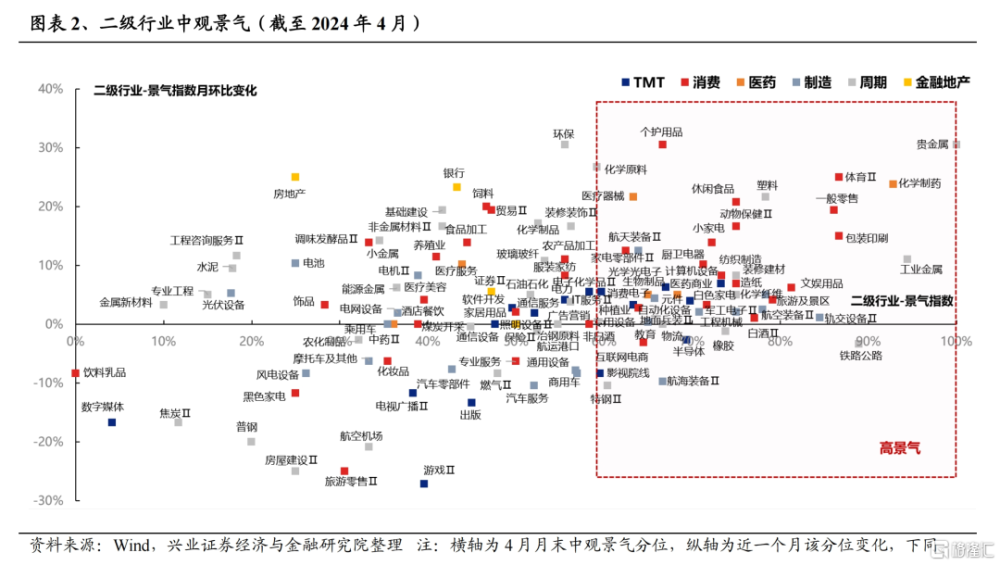

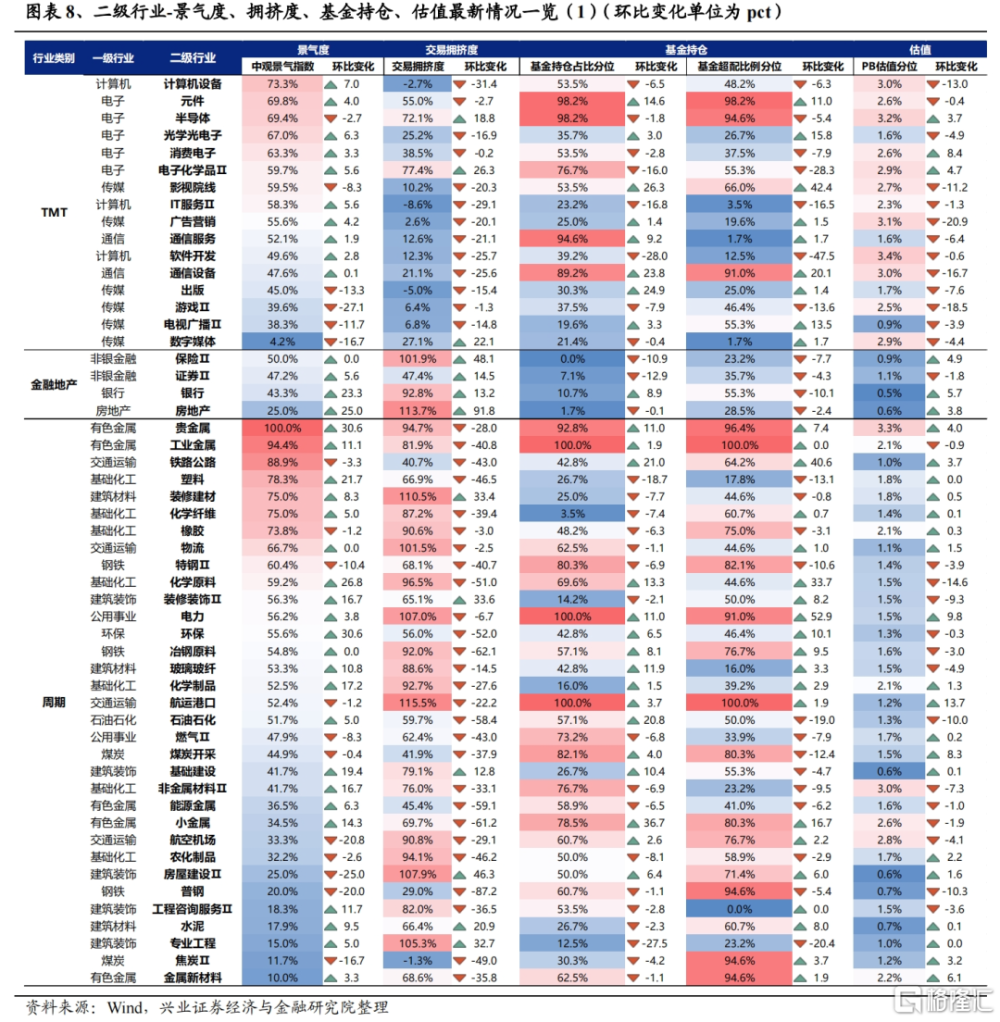

二級行業層面,當前處於高景氣且環比提升的細分方向主要包括:(1)消費:白酒/廚電/白電/小家電/一般零售/休闲食品/個護用品/體育/造紙/包裝印刷;(2)制造:軍工電子/航空裝備Ⅱ/軌交設備Ⅱ/自動化設備;(3)醫藥:化學制藥/醫藥商業;(4)TMT:消費電子/光學光電子/元件/計算機設備;(5)周期:工業金屬/貴金屬/裝修建材。

此外,部分行業景氣處於底部區域而近期出現邊際改善,如制造中的電池/風電設備/光伏設備/電機等、消費中的養殖業/食品加工/飼料/醫療服務等,周期中的小金屬/能源金屬/水泥/地產等。

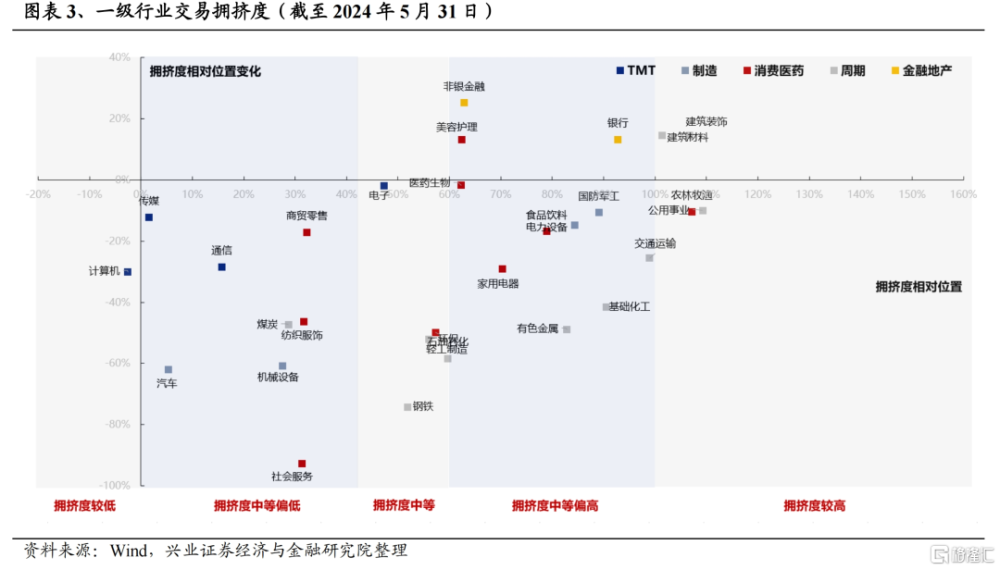

2、交易擁擠度

擁擠度是興證策略團隊獨家構建的反映熱門賽道交易情緒的重要指標,由量能、價格、資金、分析師預測四大維度、七大指標合成而來,量化跟蹤市場情緒變化,對於股價短期走勢有較強指示意義。

一級行業層面,近一個月多數行業交易擁擠度有所消化,其中擁擠度已處於較低水位或中等偏低水位的行業包括計算機、傳媒、汽車、通信、煤炭、機械設備、社會服務、商貿零售和紡織服飾。

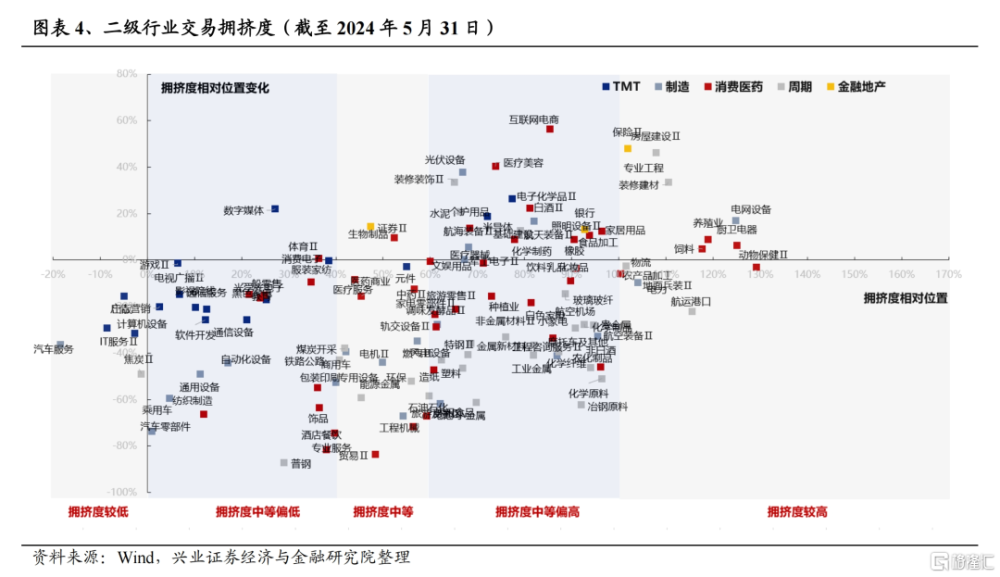

二級行業層面,當前擁擠度相對較低的行業主要是汽車服務、IT服務Ⅱ、計算機設備、出版營銷、焦炭、乘用車、汽車零部件、遊戲、通用設備、自動化設備、通信設備、軟件开發等。

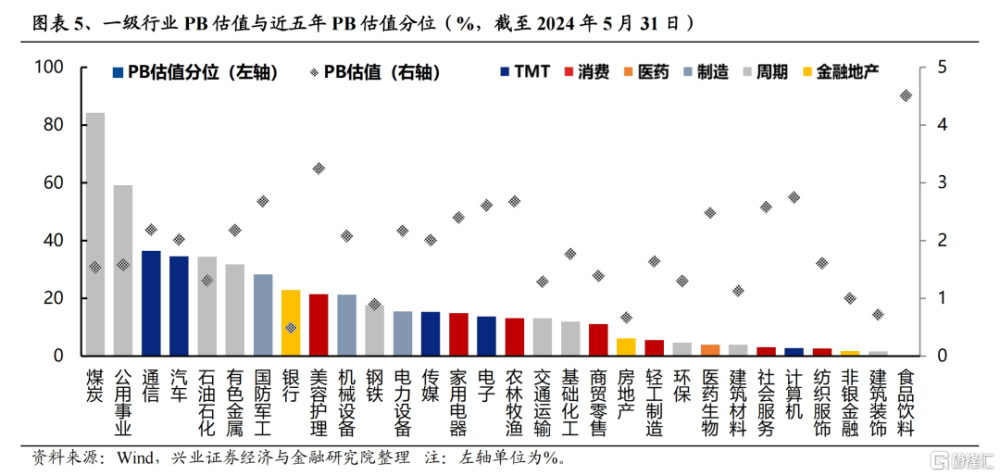

3、估值

估值維度主要考察行業PB估值近五年分位數。一級行業層面,30個行業中有24個行業PB估值分位數低於30%,其中煤炭、公用事業、通信、汽車和石油石化估值分位相對較高,食品飲料、建築裝飾、非銀金融、紡織服裝和計算機估值分位相對較低。

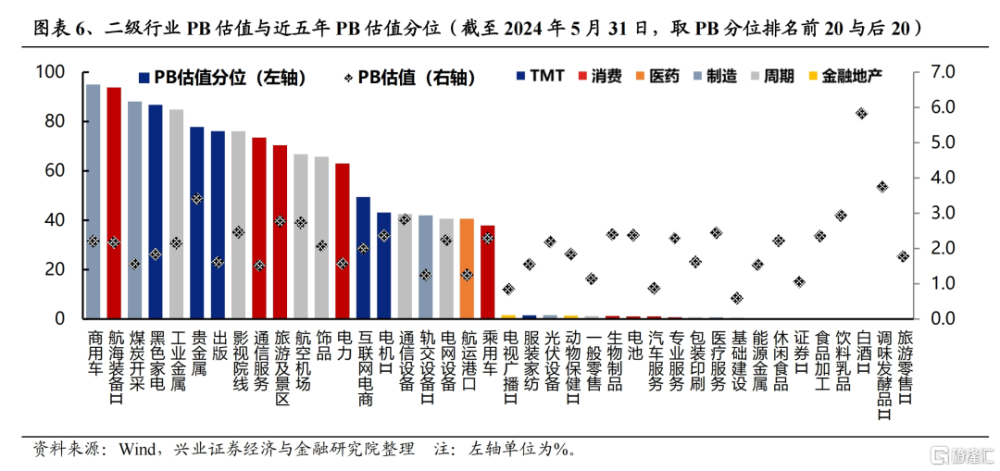

二級行業層面,商用車、航海裝備Ⅱ、煤炭开採、黑色家電和工業金屬 PB估值分位相對較高,旅遊零售Ⅱ、調味發酵品Ⅱ、白酒Ⅱ、飲料乳品和食品加工PB估值分位相對較低。

4、一級、二級行業比較信息匯總

二、6月重點行業推薦

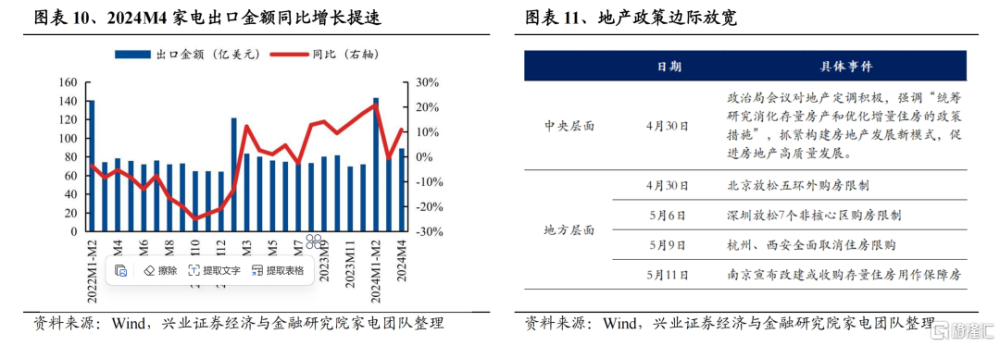

1、家用電器:出口延續高景氣,且地產政策催化修復預期強化

24Q1家電板塊實現業績开門紅,彰顯了良好的經營韌性和競爭優勢。後續來看,格局優化疊加品牌出海,板塊有望延續前期較好增長趨勢。業績確定性+高股息,家電板塊估值有望逐步重塑。

出口層面,2024年以來家電出口延續高景氣,4月增長環比提速。根據海關總署數據,2024年4月中國家用電器出口量3.8億台,同比+19.3%;美元口徑,出口金額89.1億美元,同比+10.9%。2022Q2-2023Q1家電海外市場經歷去庫周期,低基數效應外加新一輪補庫周期漸近,2023Q2家電出口迎修復拐點,全年增長逐季提速。受益渠道補庫強化、外需企穩改善,2024年以來家電出口延續高景氣,4月出口額、量增長環比提速。

地產政策邊際放寬,家電地產鏈修復預期強化。中央層面,4月30日政治局會議對地產定調積極,強調“統籌研究消化存量房產和優化增量住房的政策措施”,抓緊構建房地產發展新模式,促進房地產高質量發展。地方層面,430 政治局新表態後高能級城市限購密集放松,4月30日北京放松五環外購房限制,5月6日深圳放松7個非核心區購房限制,5月9日杭州、西安全面取消住房限購。5月11日南京宣布改建或收購存量住房用作保障房,以盤活利用闲置土地和房屋,積極落實消化存量房產政策要求。當前地產政策自上而下均處於持續寬松階段,地產情緒逐步回暖,廚電、白電板塊與地產關聯度較高,政策催化下估值修復預期強化。

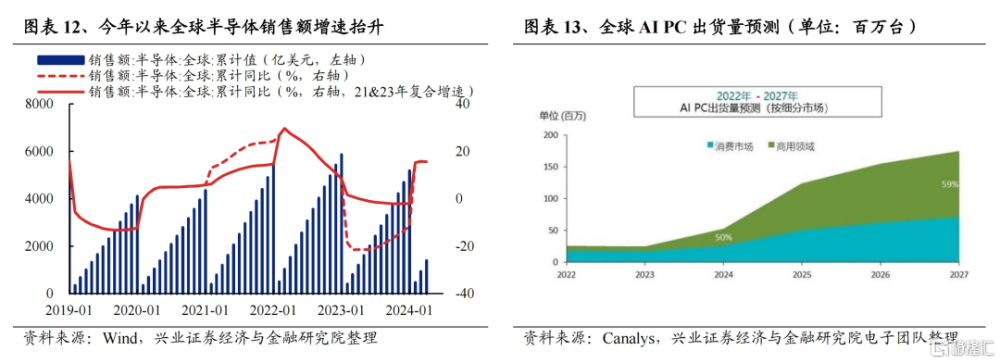

2、電子:全球消費電子周期回升,AI算力建設提速支撐核心環節景氣

電子板塊是TMT中業績復蘇確定性較高、受益於AI浪潮的重要方向。一方面,智能機+筆電等終端需求回升有望拉動產業鏈景氣度持續復蘇;另一方面,AI帶動的算力需求爆發也會繼續催化基礎設施相關環節。

全球智能機+筆電市場需求逐漸回暖,復蘇確定性高。根據Canalys數據,2024年第一季度全球智能手機出貨量同比增長11%。全球智能機+筆電市場需求逐漸回暖,復蘇確定性高。經歷兩年時間的下行周期,以被動元件、數字SoC、射頻、存儲、封測、面板爲代表的上遊領域庫存去化基本完成或接近尾聲,在手機、PC補庫和AI需求拉動下,部分品類價格和稼動率已經率先走出底部,逐漸進入觸底回升階段,相關公司業績逐漸迎來拐點。此外,消費電子板塊增量在於以穿戴爲代表的新品,蘋果頭顯Apple Vision Pro正式發售,消費電子進入空間計算時代,MR有望成爲下一輪行情的重要主线。

AI浪潮帶動算力需求爆發,服務器、芯片、存儲等環節有望大幅受益。海外三大雲廠商谷歌、微軟、Meta在Q1業績說明會上均表示今年將加大AI基礎設施投資,以確保在AI浪潮中處於領先地位。台積電CEO魏哲家表示,預計今年AI服務器處理器相關營收將增長一倍以上,未來五年AI服務器處理器相關營收將以50%的年復合增速增長。AI浪潮帶動算力需求爆發,服務器、AI芯片、光芯片、存儲、PCB板等環節價值量將大幅提升。

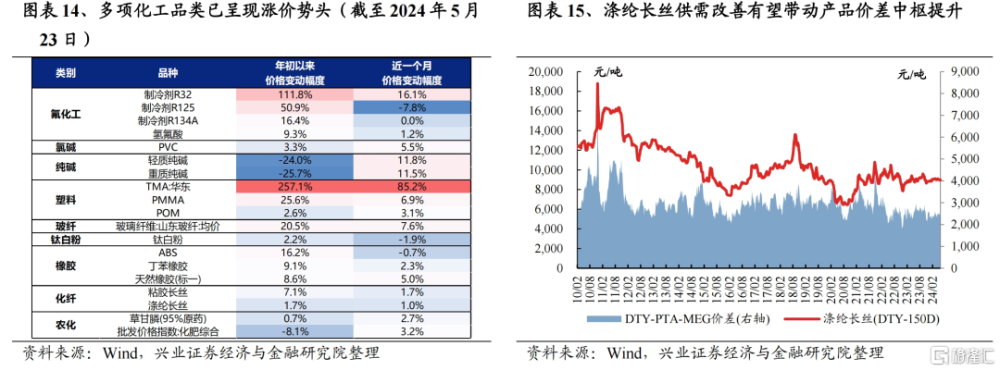

3、基礎化工:未來預期邊際好轉,關注漲價品類的投資機會

近期市場對“漲價交易”的關注和討論持續升溫。年初以來,可以看到包括塑料、玻纖、橡膠、化纖在內的多個品種已經呈現漲價趨勢。市場對於內需的預期已在逐步改善,化工中具備漲價確定性、景氣向上的品種值得重點關注。

建議重點關注消費電子上遊材料、潤滑劑、民爆、滌綸長絲等品類的投資機會:(1)消費電子行業回歸正增長,上遊材料環節將受益。IDC數據顯示,2024Q1,中國智能手機市場出貨量約6926萬台,同比增長6.5%,其中華爲出貨復蘇態勢明顯;與此同時,AI大模型的落地使用以及折疊屏仍然是安卓手機在高端市場與iOS形成差異化競爭的關鍵。從產業趨勢角度,建議關注受益消費電子復蘇及華爲回歸的上遊材料環節。(2)潤滑油添加劑國產替代正當時,需求增速向好。( 3)下遊礦山景氣拉動民爆行業需求,建議關注國內民爆龍頭企業。( 4)供需即將錯配的滌綸長絲。滌綸長絲行業2024年新增產能增速或將顯著趨緩,行業盈利中樞有望修復改善。

4、電力設備及新能源:悲觀預期有望修復,關注出海+困境反轉邏輯

前期投資者對於板塊的盈利能力、增速等問題產生較大分歧,但近期相關擔憂因素已在逐步緩解:一方面,電網受益於海內外需求高增,尤其是外需強勁持續得到驗證;另一方面,鋰電、光伏等環節的供需矛盾已在逐步緩解,後續產業鏈各環節盈利能力也有望逐步修復,困境反轉可期。

電網方面,電力體制改革持續推進,特高壓海內外需求延續。5月23日習近平總書記主持召开座談會,國家電投董事長就深化電力體制改革提出意見建議。近期國網就藏東南-粵港澳线路的前期可研以及“五交九直”儲備項目的主體設計協調工作开展招標,行業需求持續。隨着新能源快速增長,電力市場化步伐加快,同時海外需求高漲,設備環節步入景氣周期。

鋰電、光伏等方向困境反轉可期,悲觀預期有望修復。過去一年裏,對需求和盈利能力的擔憂是壓制鋰電、光伏等方向的核心因素。2023年以來隨着行業新增產能逐步投放,二級市場擔憂行業供需關系轉向寬松後,盈利能力惡化,隨着盈利能力的變化在報表端陸續驗證,形成的負循環導致指數2023年全年呈現出下行趨勢。不過,今年以來這些方向都正迎來積極變化:

鋰電方面,車企降價刺激下遊需求,全年銷量有望好於預期。2024年年初以來,多家整車企業陸續對新能源車價格進行了下調,這輪車企普遍降價有望吸引潛在消費者,刺激銷量上漲。2024年歐洲各國政策基本延續,爲當下全球補貼力度最大地區,美國市場有望受益於新車型周期刺激,多市場共振推動下,全年動力電池需求有望好於預期。同時,盈利能力下降充分,部分環節庫存低位,關注產業鏈後續盈利拐點。2021年至今,電池+中遊材料單Wh盈利總和在23年2月到達峰值之後,受供給趨於寬松影響,呈下降趨勢,尤其中遊材料環節盈利顯著壓縮處於低位。3月以來產業鏈的季節性修復好於預期,行業資本开支降速,政策引導鋰電行業高質量發展,鋰電產業鏈盈利有望築底。

光伏:下遊需求保持增長,後續有望迎來“行業加速出清+政策端約束產能”。2024年4月,國內單月光伏發電新增裝機規模爲14.37GW,環比+59.3%,同比-1.9%,4月裝機環比顯著改善。2024年1-4月國內累計新增裝機規模60.11GW,同比+24.4%。需求預期方面,2024年1-4月累計EPC招標量53.8GW,同比+205%。從招標數據上看,光伏組件招標通常滯後於電站EPC招標,意味着未來一個季度地面電站組件招標需求旺盛。當前光伏各環節正在進行供需平衡再調整,國內政策將引導行業高質量發展,加速落後產能出清,海外方面政策利空因素已經充分釋放,行業拐點初見曙光。

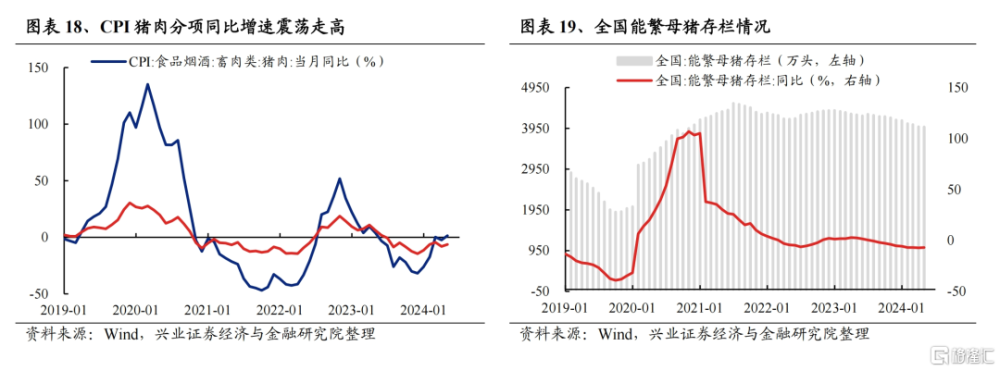

5、豬:看好豬價進入上漲趨勢後的右側邏輯

短期板塊已進入上漲區間,看好豬價進入上漲趨勢後的右側邏輯。根據各樣本點監測數據,2024年4月農業部能繁環比-0.10%;2024年4月鋼聯規模場能繁環比+0.87%;2024年4月卓創能繁環比+3.13%;2024年4月湧益能繁環比+0.96%。從產能端推演,Q2隨着前期產能去化帶來的出欄趨勢性下降陸續迎來供給端拐點,根據鋼聯數據,4月豬料銷量同比降幅進一步擴大。近期豬價上漲下養戶壓欄情緒有所提升,生豬出欄體重略增,推動短期豬價出現快速拉漲,後續伴隨前期產能缺口陸續兌現,豬價有望步入連續上漲區間,但仍需警惕產業一致預期及二育導致的短期供給和價格節奏變化。

風險提示

指標代表性不足、歷史經驗失效、經濟超預期變化等。

注:文中報告節選自興業證券2024年6月3日發布的《6月重點行業推薦:家電、電子、化工、電新、生豬養殖》,分析師:張啓堯 S0190521080005;程魯堯 S0190521120004;陳禹豪 S0190523070004;陳東元

標題:興證策略:6月重點推薦這五個行業

地址:https://www.iknowplus.com/post/113572.html