天風宋雪濤:謹慎辨析“產能過剩”

產能過剩的情況究竟如何?

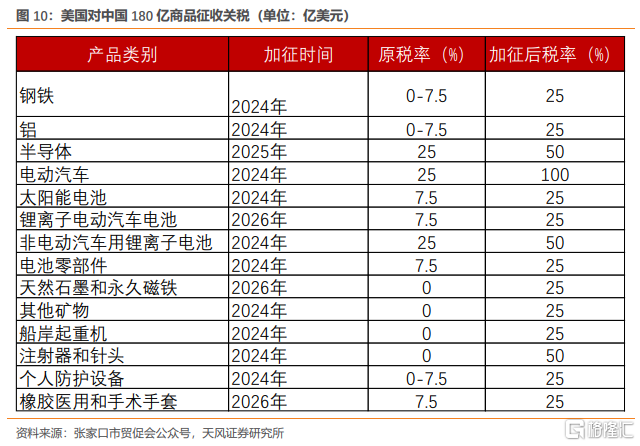

近期美國財政部長耶倫多次炒作中國在電動汽車、太陽能等領域存在所謂的“產能過剩”,並在2024年5月對中國鋼鐵、鋁、半導體、電動汽車等價值180億美元的商品加徵新關稅。

耶倫提出中國商品“產能過剩”的理由是因爲中國產品的價格競爭力太強,阻礙了美國的制造業回流計劃,核心目的是爲了限制中國制造業的發展水平。

這與上一輪中美貿易摩擦中,美國借口中國在技術轉讓和知識產權等方面存在不公平行爲對中國發起的301調查,本質上並無區別。

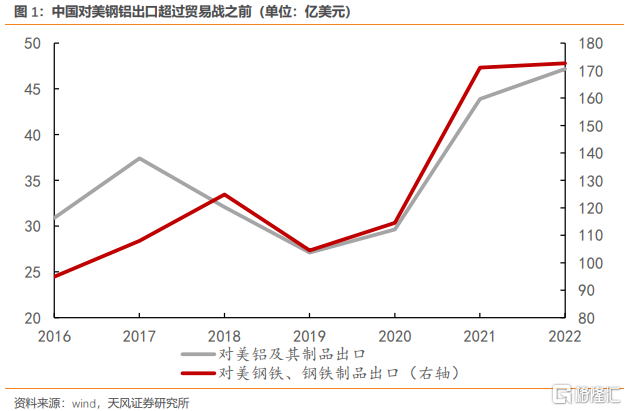

但是從結果看,中國生產的商品不僅沒有供給過剩,甚至在加徵關稅的背景下,都還沒有滿足美國的進口需求。

以鋼鐵和鋁制品爲例,2018年3月,特朗普宣布對中國鋼鐵和鋁制品分別加徵25%和10%的關稅,但是2021年中國對美國的鋼鋁制品出口依然較2018年上漲了30%和37%(詳見《如何理解貿易限制措施可能加碼?》,2024.04.28)。

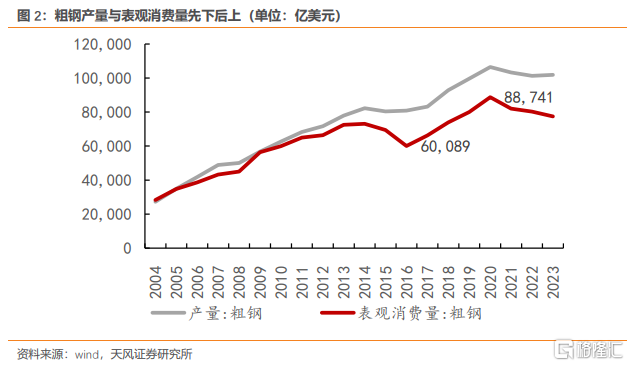

國內也一度被認爲鋼材存在“產能過剩”,但是事後來看,我國的實際粗鋼消費需求也遠高於當初的判斷。

比如,《2016年鋼鐵工業調整升級規劃(2016-2020年)》估算到2020年粗鋼需求在6.5-7億噸,但實際上粗鋼表觀消費量在2016年見底後持續上升,到2020年我國粗鋼表觀消費量達到了8.9億噸,粗鋼產量也在小幅下滑後持續上行至2020年的10.6億噸。

當前我國的“產能過剩”情況究竟如何呢?

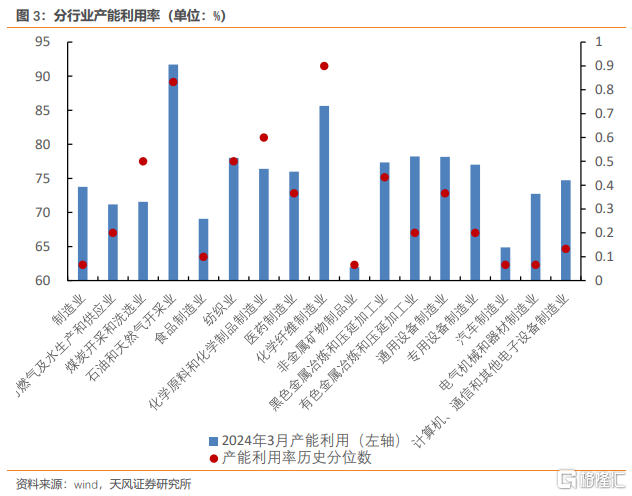

對比歷史,當前國內產能利用率水平偏低,2024年一季度產能利用率73.8%,僅高於2020年和2016年。

其中,電氣機械和器材制造業、汽車制造業、非金屬礦物制造業、食品制造業、計算機通信和其他電子設備制造業等行業的產能利用率明顯偏低;化學纖維制造業、石油和天然氣开採業的產能利用率明顯偏高;其他行業的產能利用率則處於正常水平。

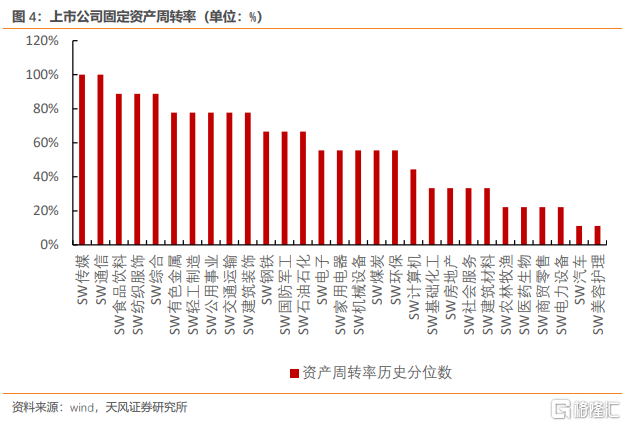

另外,A股上市公司的固定資產周轉率(營業收入/固定資產平均淨值)也反映出汽車、電力設備、醫藥生物等行業的經營壓力相對較大。

但是,僅基於產能利用率來判斷是否行業存在“產能過剩”,存在兩個問題。

一是當前中國經濟正處於結構轉型期,落後產能逐漸出清、新增產能正在爬坡是相當長時間內的常態,這本來就會造成產能利用率的階段性偏低。

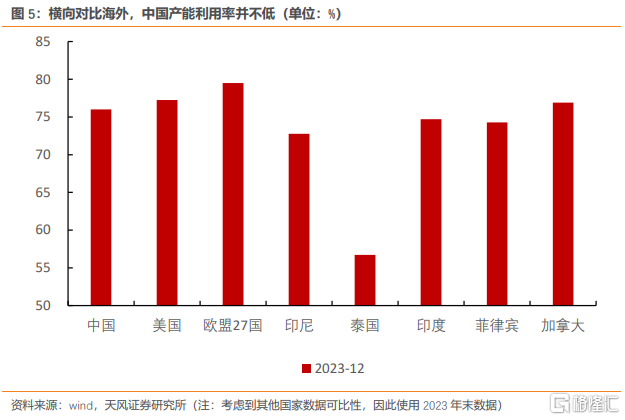

二是不能忽視在逆全球化背景下,各國考慮到供應鏈安全而主動重復建設產能,留出冗余備份,也會導致產能利用率偏低。如果和海外國家橫向對比,當前中國的產能利用率水平並不算低,依然高於投資火熱的東南亞和印度。

因此,在衡量行業是否存在“產能過剩”時,需要仔細謹慎的辨析,既要考慮行業自身的特性和所處的周期,也要分辨過剩的原因是周期性還是結構性。

周期性的產能過剩是正常的市場經濟現象,政策對此無需過度擔憂。因爲市場的供給和需求不可能達到完全平衡和實時出清的理想狀態,市場競爭、經濟周期性波動,均會導致出現周期性的產能過剩。周期性的產能過剩,也能夠以市場化的方式得到解決。

比亞迪董事長王傳福曾說過,

市場經濟實際上就是過剩經濟,過剩才有競爭,競爭才有繁榮,優勝劣汰、死掉一批,活下來的才是真正有本事的,這些有本事的才真正體現生產力的提高,才能夠使市場更加繁榮,提升整體工業化水平。

動力電池行業是通過激烈的市場化競爭實現產能出清的典型代表。

2023年全國雖然還有52家動力電池廠,但是2024年1-2月CR2(寧德時代和比亞迪)集中度已經達到了70.1%,CR5集中度達到了84.1%,CR10達到了96.8%。集中度越高代表市場化出清程度越充分,目前動力電池行業的集中度已經遠高於電氣設備行業整體水平,甚至都顯著高於鋼鐵等成熟行業。

結構性的產能過剩是非市場化因素造成的資源配置扭曲,更值得政策關注。比如隆基綠能董事長鐘寶申在2023年光伏大會上表示,

光伏行業的產能過剩其本質上是“非市場化資源配置”導致的。

這背後是地方一窩蜂追求新興產業,簡單復制產能,造成了資源配置的失衡。

從結果上看,隨着地方政府補貼退坡,光伏電池行業也在依靠技術升級逐漸實現出清。

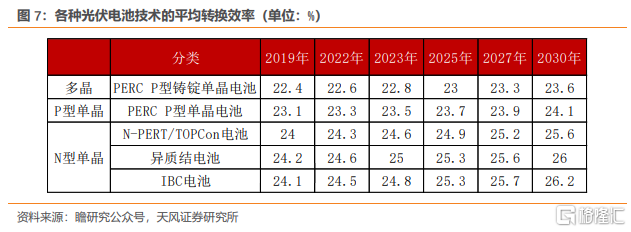

目前光伏電池技術正由P型向N型升級,核心是光電轉換效率提升,N型電池的平均轉換效率達到了24.5%,超過P型電池的23.1%,光伏協會預測到2030年N型電池的轉換效率或超過25.5%。

更高的轉換效率也讓N型電池正在快速成爲主流,集邦咨詢預計2024年N型組件的佔比將從2023年的26.2%快速提升至68.9%,同時P型電池產能正在快速退坡,截至2023年12月,P型電池產能已經確定關閉或停產的項目達到50.6GW。

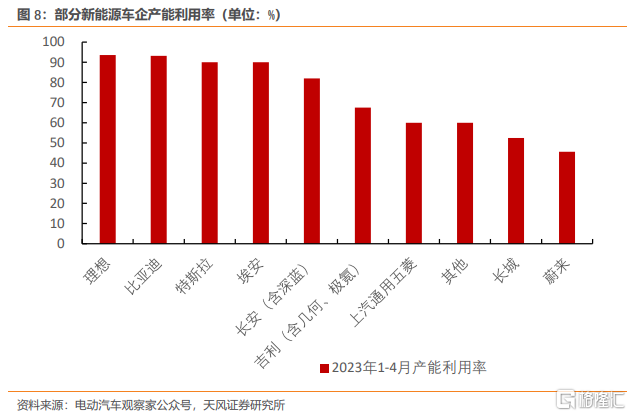

新能源車行業的現狀是低端產能過剩與高端產能不足並存,新產能投資擴張與舊產能出清並存,是否存在整體的“產能過剩”,還是個問號。

目前新能源頭部車企的產能利用率持續維持高位。2023年比亞迪、特斯拉、理想、埃安的產能利用率均不低於90%,但是蔚來、小鵬的產能利用率不足50%。

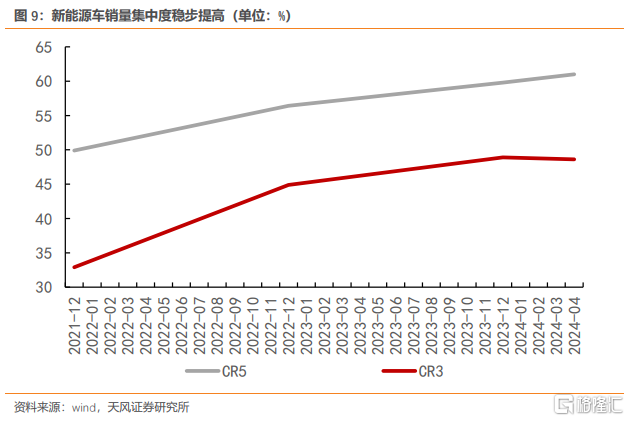

新能源車市場的集中度穩步提高,前三大新能源車企的市場份額從2021年的32.9%提升至2024年4月的48.6%,前五大新能源車企的市場份額從2021年的49.9%提高至2024年4月的61%。

李強總理在會見朔爾茨時也明確指出,

中國的新能源產業優勢是靠真本事獲得的,是通過充分的市場競爭塑造的,而不是靠政府補貼形成的。

同時,新能源車的內外需依然維持着較高的景氣度。2023年中國新能源汽車出口120.3萬輛,同比增長77.6%;2024年1-4月新能源車國內零售銷量244.8萬輛,同比增長32.9%。

國際能源署預測2030年全球新能源汽車銷量約爲4500萬輛,是2023年的3倍多,遠超當前全球的供給能力。因此現在討論新能源車是否已經產能過剩,還爲時尚早。

總而言之,產業政策在產業發展初期不可或缺,新興產業受益於政策支持往往能夠在早期實現快速發展,但是產業政策的重心應放在鼓勵創新,探索前沿行業,用好市場化機制,減少資源扭曲。市場化下的過剩是產業升級的必經之路,政策並不需要過於擔憂,應充分引導和發揮市場方式出清。

另一方面,出口佔2023年中國GDP比重的18.9%,海外市場對於國內企業消化產能至關重要,但是近些年貿易限制造成外需受限,據Global Trade Alert數據,2023年全球貿易限制次數達到了4461件,顯著高於2017年的2869件。應對貿易限制導致的外需受限,最好的化解方式是保持高水平开放,避开美國所設置的“產能過剩論”的陳舊敘事陷阱。

風險提示

地緣政治對海外需求影響超預期,國內技術進步不及預期,政策對產能有新的指引

注:本文來自天風證券2024年5月29日發布的《產能過剩的陳舊敘事》,分析師:宋雪濤 S1110517090003;孫永樂 S1110525010001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風宋雪濤:謹慎辨析“產能過剩”

地址:https://www.iknowplus.com/post/112065.html