中金:“淺降息”的經濟邏輯與資產主线

今年以來,美國經濟高开而後放緩。1-3月數據持續超預期,通脹上行,而4月下旬以來,PMI、非農、住宅銷量等數據表現均不及預期,通脹回落,引導市場對經濟情況進而降息節奏的判斷持續波動。那么,美國經濟周期走到了哪裏?未來往哪裏去?降息交易如何演繹?降息後的交易又有何不同?

未來幾個季度,我們維持自去年12月的報告《2024年破立之間:海外市場的共識與變數》以來的判斷,美國需求有韌性,家庭資產負債表比較健康,地產、制造業周期的短期波動尚未影響其總體態勢,“快降息”、“強降息”門檻仍較高。但經濟裂縫初現端倪,居高不下的短端利率造成小企業融資困難。小企業對就業的影響不小,但受關注度不高,一再推遲的降息周期可能正壓制小企業經營、進而使就業市場降溫。美聯儲理事沃勒5月22日講話表示,“如果未來三到五個月的數據持續疲軟,美聯儲可能會在2024年底考慮降息”[1]。我們認爲,小企業經營困難或將是促使經濟數據邊際疲軟的重要因素,進而觸發降息。但在經濟內生動能仍較強的情況下,降息將更可能是“淺降息”,呈現審慎微調、循序漸進和預防性的特徵,對終端需求進而企業盈利的拉動將可能大於對於資產估值的拉動(詳見《提前降息,低利率時代的確認終結》)。

韌性仍在:金融周期上半場,內生動能較強

支撐美國經濟韌性的中長期基礎仍然比較扎實。

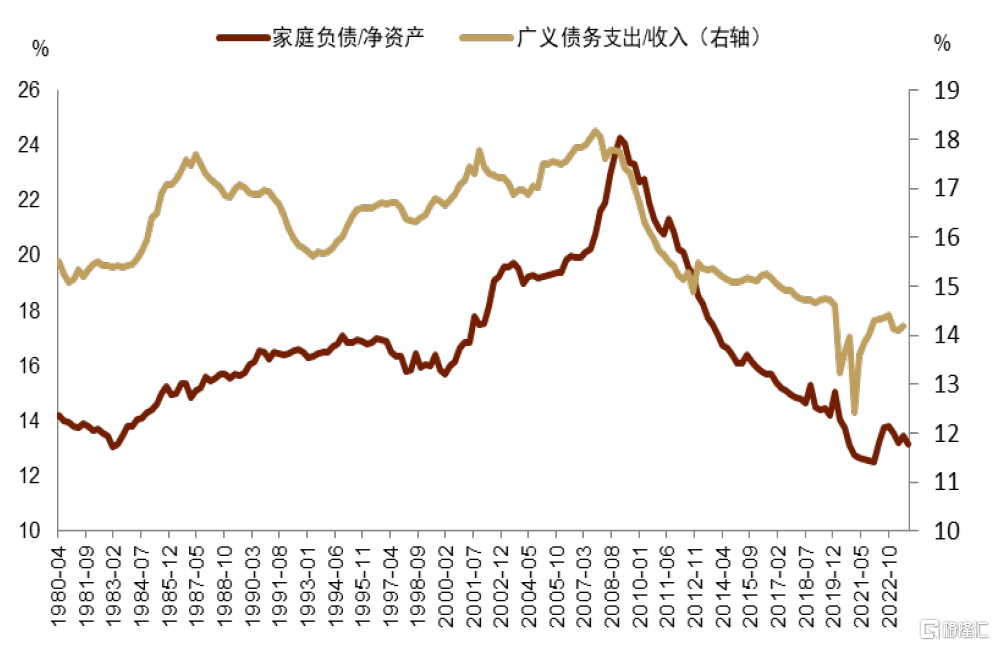

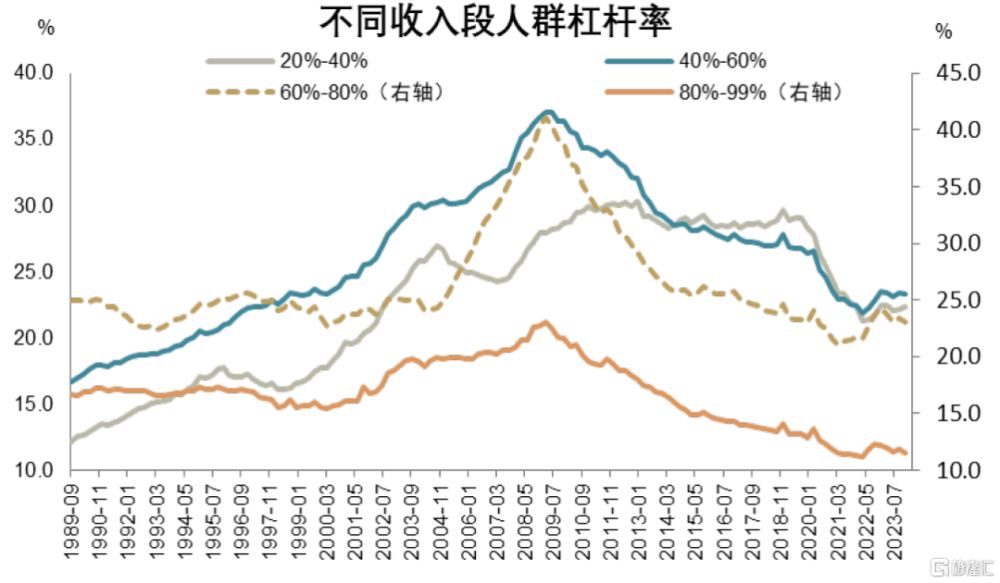

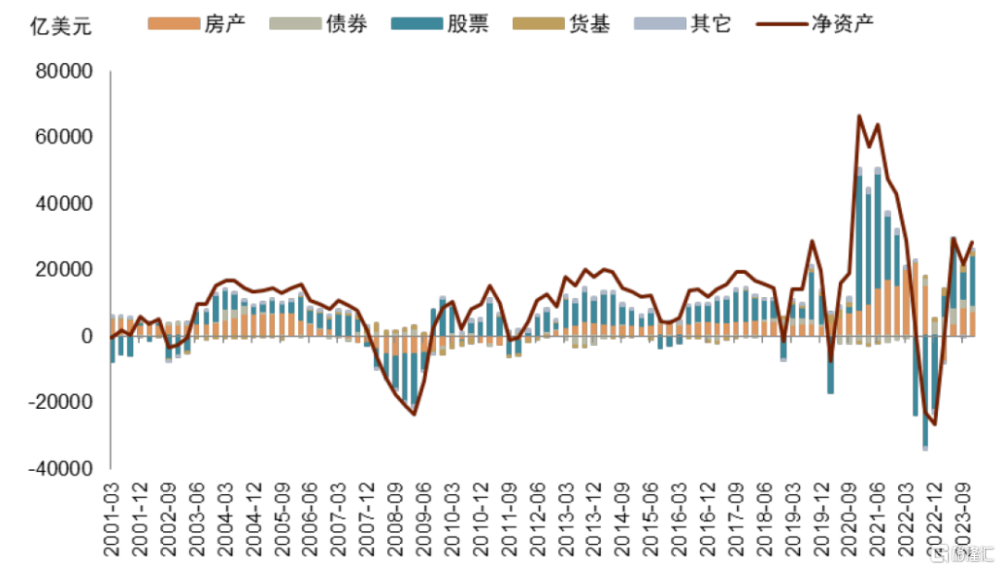

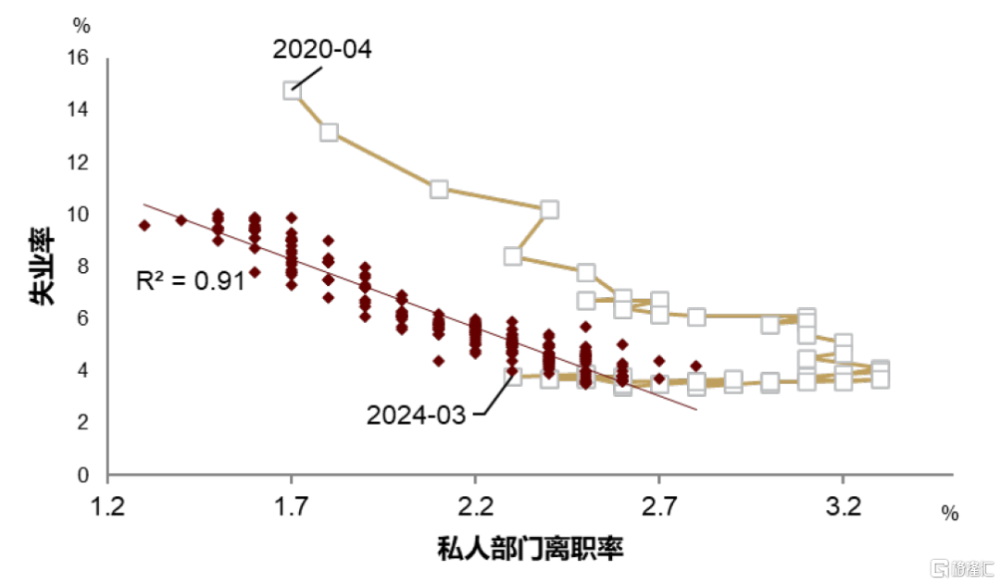

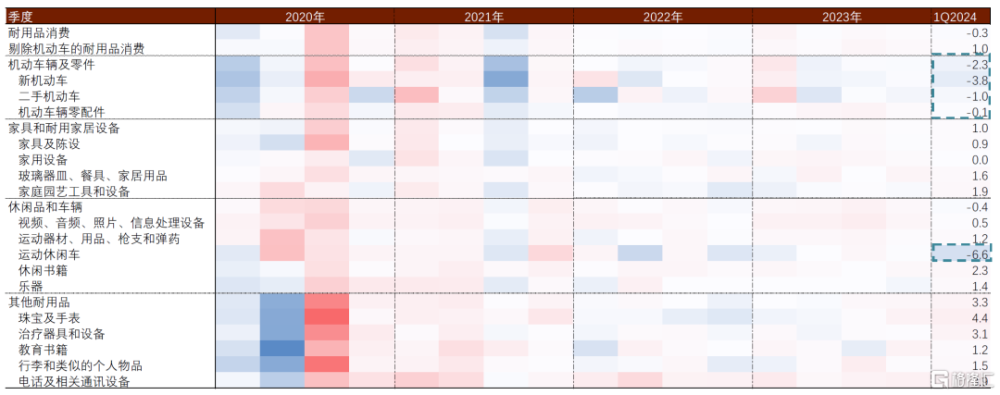

首先,負債端,美國家庭自2009年以來持續去槓杆,債務負擔降至歷史低位。分不同收入水平來看,槓杆率亦均處於歷史低位。中高收入段人群(60-80百分位和80-99百分位)的債務槓杆均處於三十年來低位,而中低收入段人群(20-40百分位及40-60百分位)的槓杆水平在疫情後大幅下行,處於過去二十年的低位。從資產端來看,家庭淨資產過去四個季度連續上行,疫情以來累積了顯著的“超額”淨資產。此外,家庭收入端亦並不弱,勞動力市場從緊到松的調整可能已經告一段落,私人部門離職率基本回歸疫情前與失業率的負相關區間,同時工資環比增速在過去幾個月趨勢反彈。高利率中樞下,耐用品消費在一季度環比增速下跌0.3%。但從結構上來看,這更多體現在機動車消費下行[2],剔除機動車的耐用品消費在一季度環比上漲1%。

圖表:家庭債務負擔降至史低

資料來源:Haver,中金公司研究部

圖表:中產家庭槓杆率仍很低

資料來源:Haver,中金公司研究部

圖表:家庭淨資產過去四個季度持續擴張

資料來源:FRED,中金公司研究部

圖表:離職率已回落至疫情前常態

資料來源:Haver,中金公司研究部

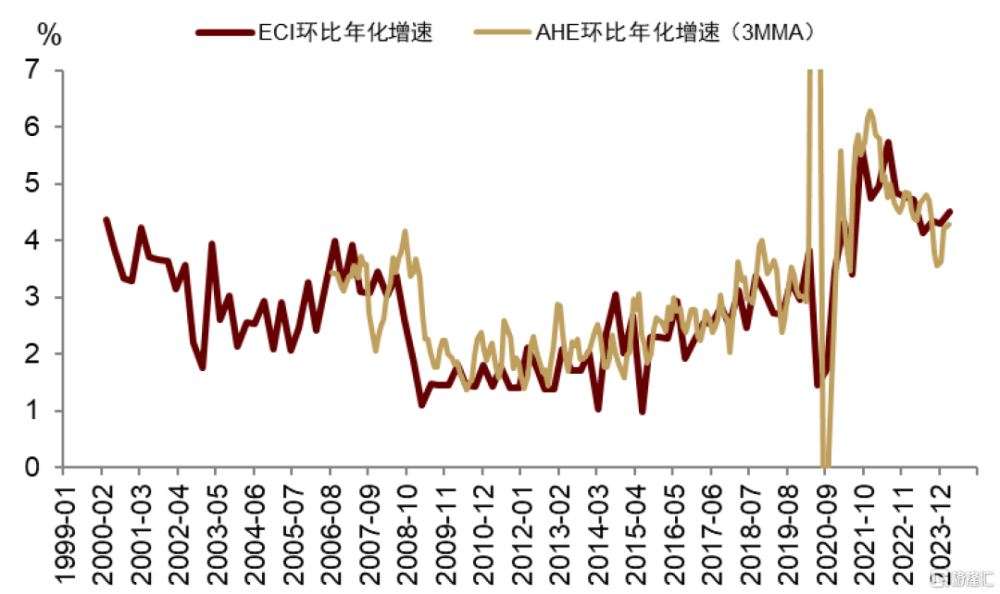

圖表:ECI環比折年增速自2023年3季度回升

資料來源:Haver,中金公司研究部

圖表:機動車相關消費環比下行,剔除機動車的耐用品消費仍有韌性

注:圖中爲簡單季度環比增速;剔除機動車的耐用品消費=耐用品消費-機動車輛及零件-運動休闲車資料來源:Haver,中金公司研究部

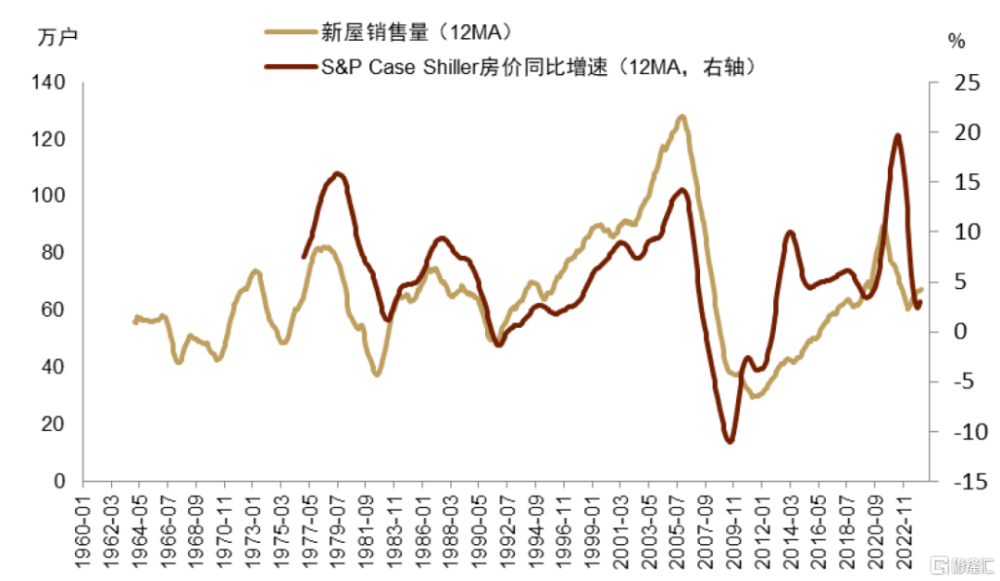

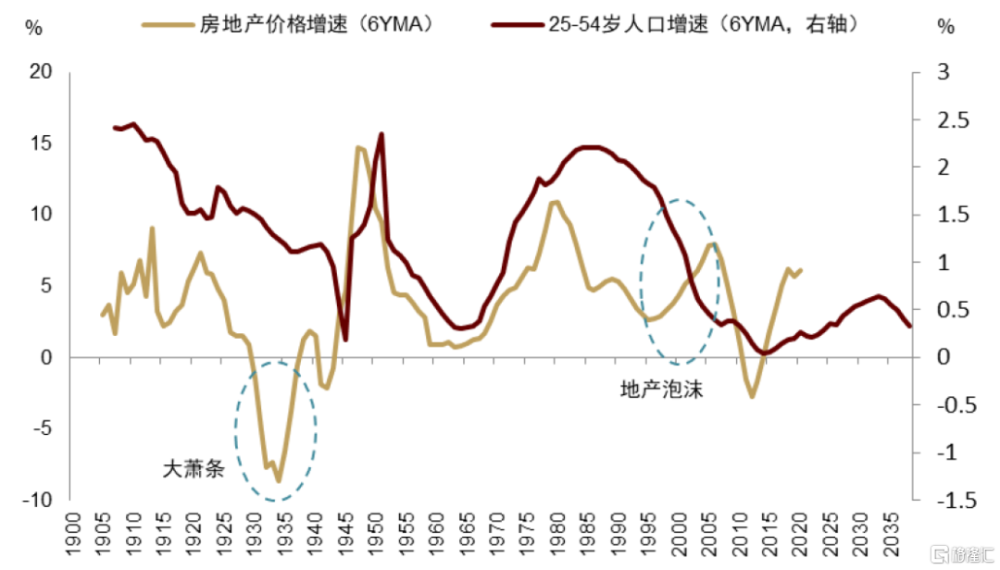

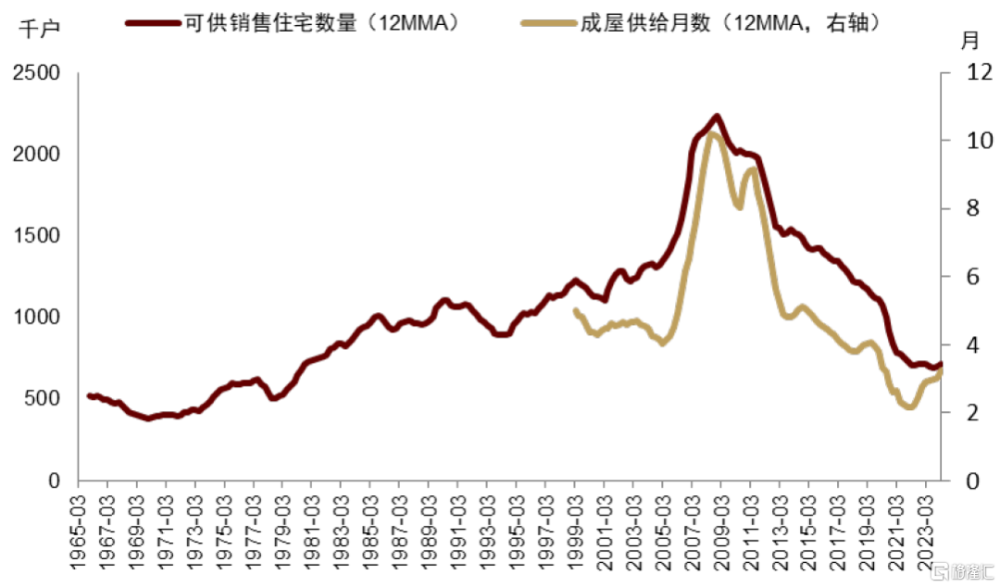

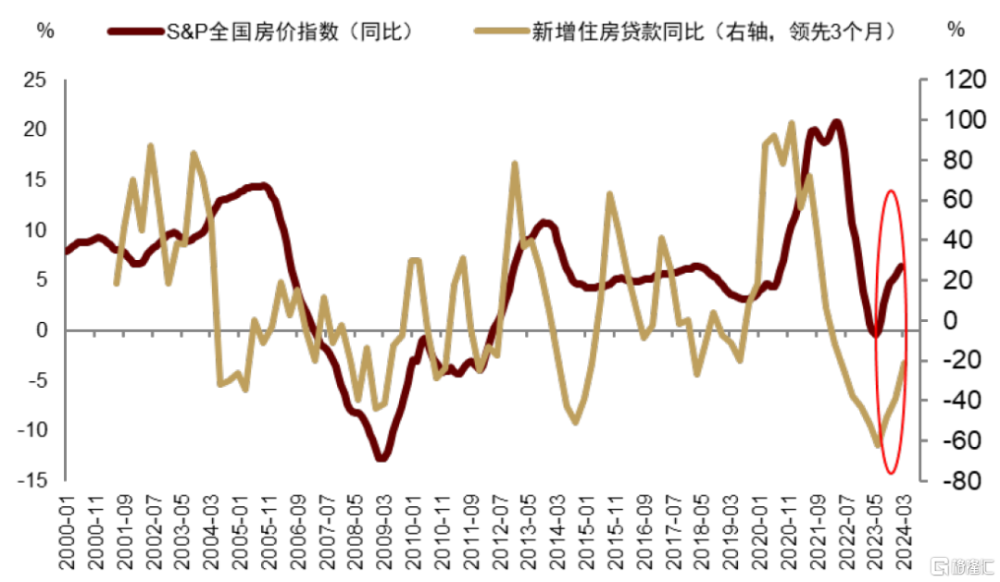

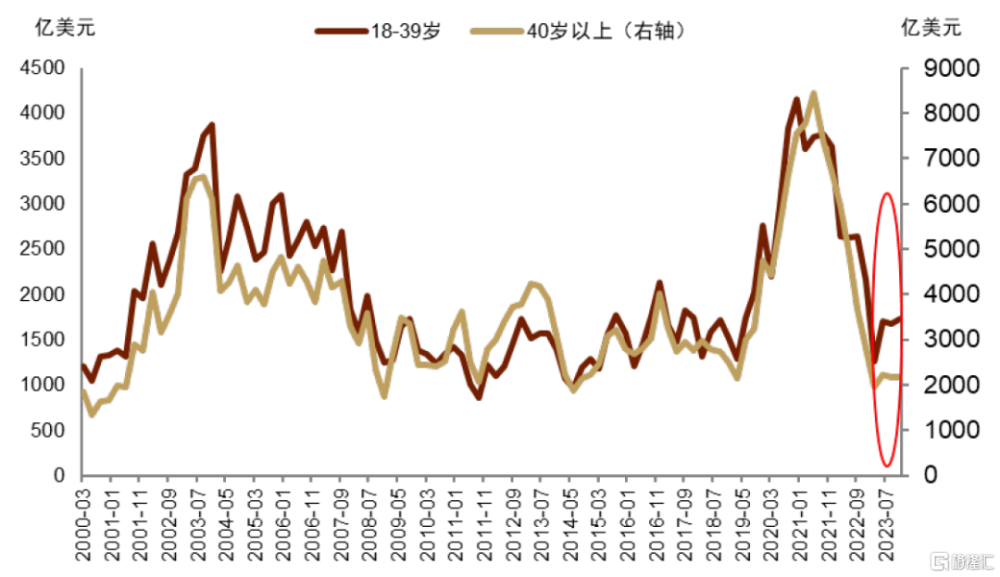

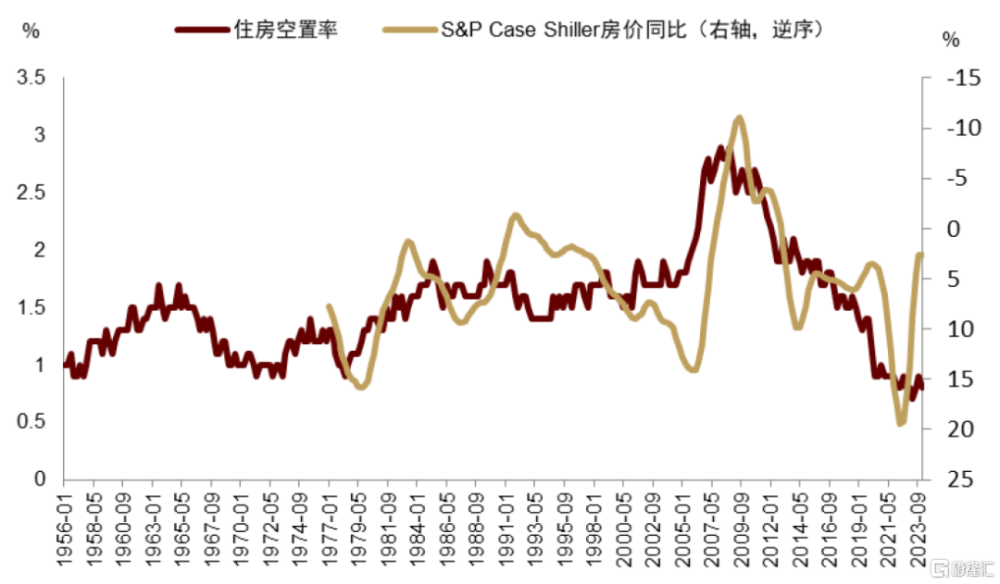

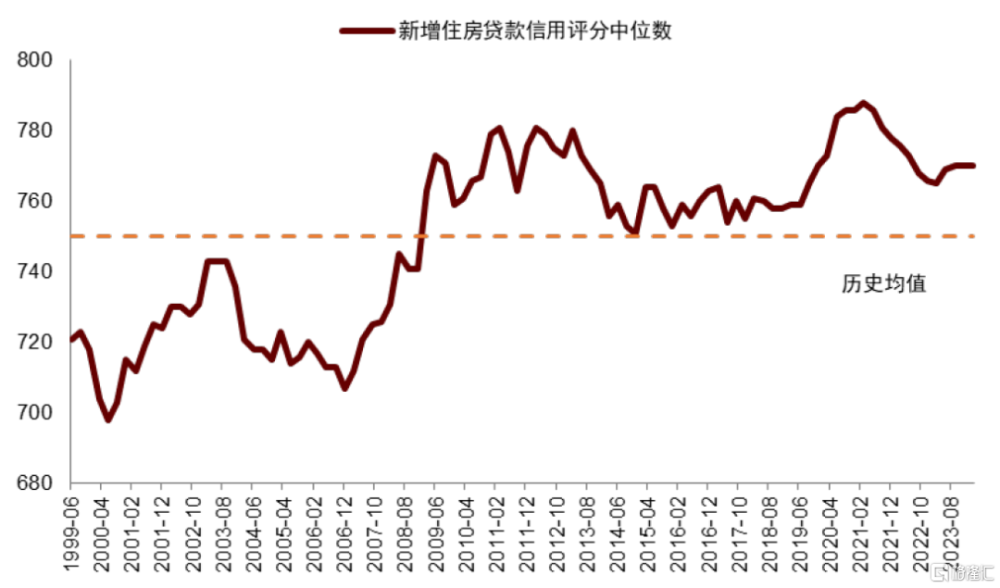

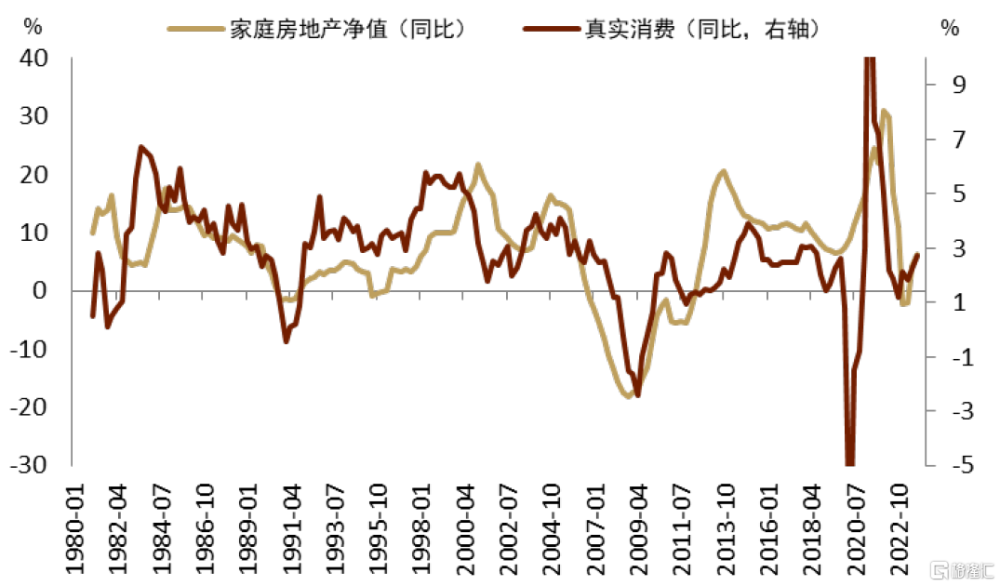

其次,住宅地產仍有較強支撐。周期性因素來看,地產價格略落後於新屋銷售(3個月至1年不等),本輪新屋銷售同比自去年11月已明顯觸底,我們判斷房產價格的趨勢回升是大概率事件。長期來看,地產價格受人口結構支撐。歷史上,除1930年代“大蕭條”和2005年前“房地產泡沫”兩個時期外,美國房價增速基本與25-54歲中青年人口增速大致同步,且房價增速高點領先人口增速高點約3-5年。根據CBO估計,美國本輪中青年人口上行將持續至2033年,即對應房價增速高點可能出現在2028-2030年。此外,美國住宅地產存在明顯的供不應求。供給端來看,可供出售房屋庫存仍處歷史低位,成屋掛牌量雖有所回暖,但仍遠低於歷史季節性。需求端來看,住房貸款同比增速已觸底反彈,其中剛需較強的“千禧一代”新增貸款規模領先。最後,史低的空置率(用以衡量泡沫大小)和高於歷史均值的房貸質量顯示美國住宅地產的系統性風險不高。而住宅地產周期的上行又支撐家庭韌性,通過顯著的財富效應刺激實際消費。

圖表:新屋銷售同比回升,引領房價增速回暖

資料來源:Haver,中金公司研究部

圖表:除大蕭條與地產泡沫時期外,房價與中青年人口增速同步

資料來源:Macrohistory Database,Haver,中金公司研究部

圖表:可供銷售住宅數量仍處歷史低位

資料來源:Haver,中金公司研究部

圖表:4月新掛牌成屋數量依然遠低於季節性

資料來源:Haver,中金公司研究部

圖表:住房貸款同比增速开始恢復

資料來源:Haver,中金公司研究部

圖表:青年人群住房貸款需求率先恢復

資料來源:Haver,中金公司研究部

圖表:住房空置率處歷史低位

資料來源:FRED,Haver,中金公司研究部

圖表:金融危機後新增住房貸款信用質量系統性提升

資料來源:Haver,中金公司研究部

圖表:地產回暖拉動真實消費

資料來源:FRED,Haver,中金公司研究部

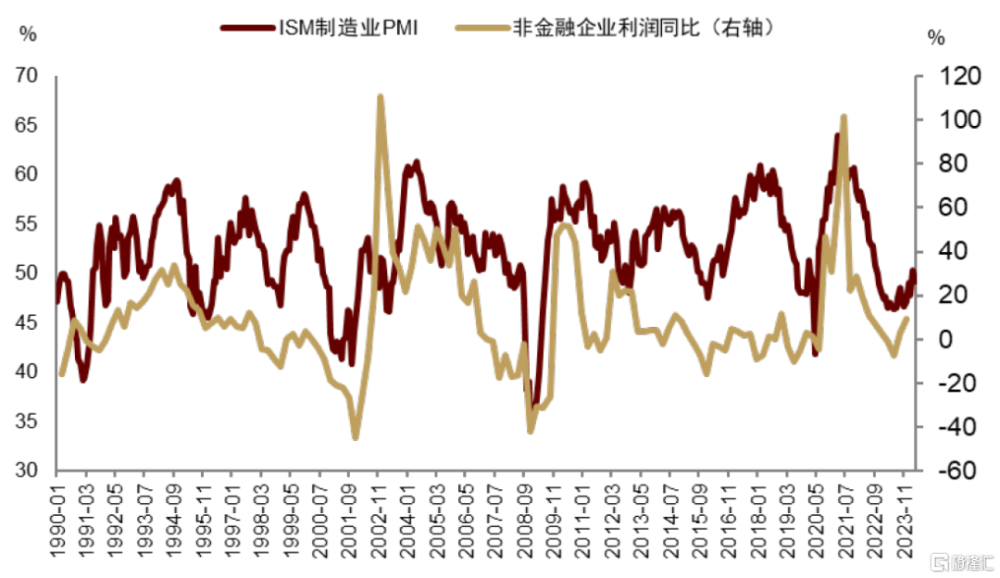

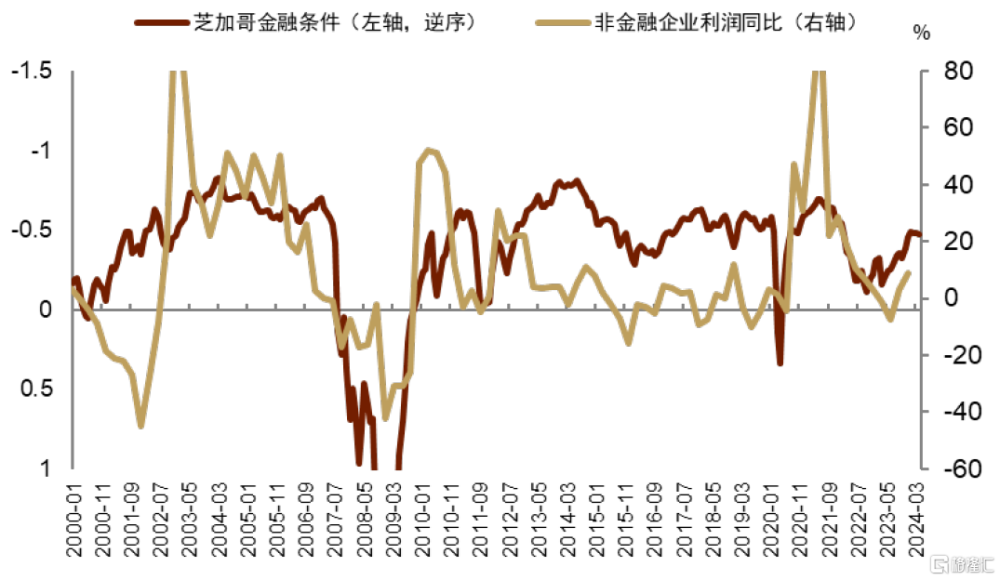

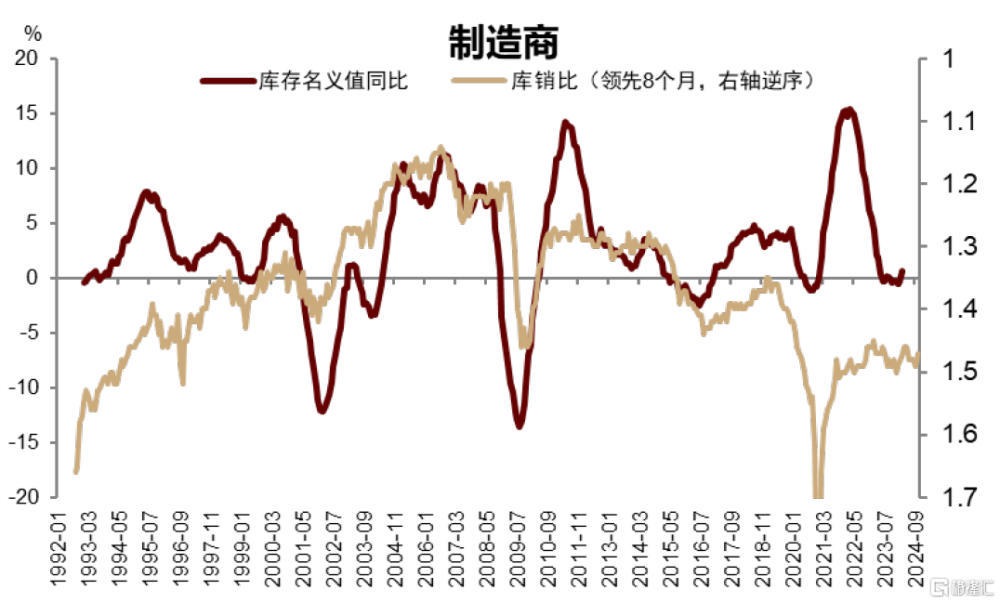

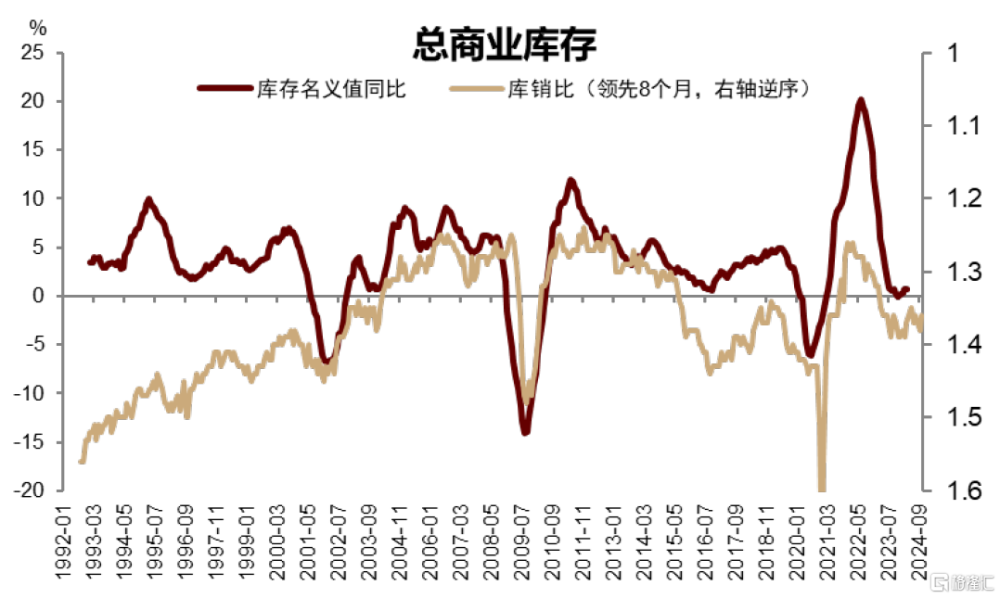

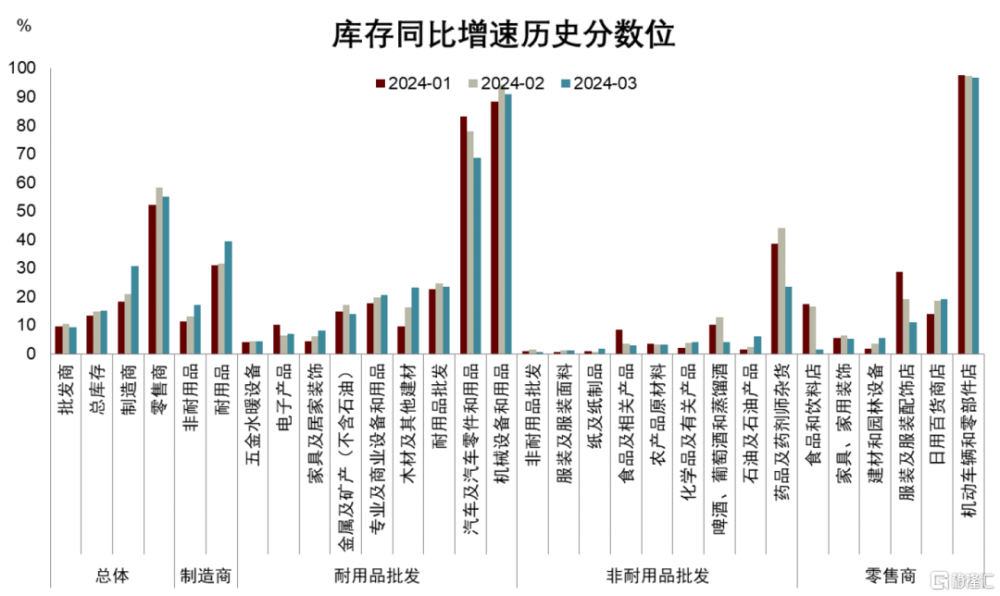

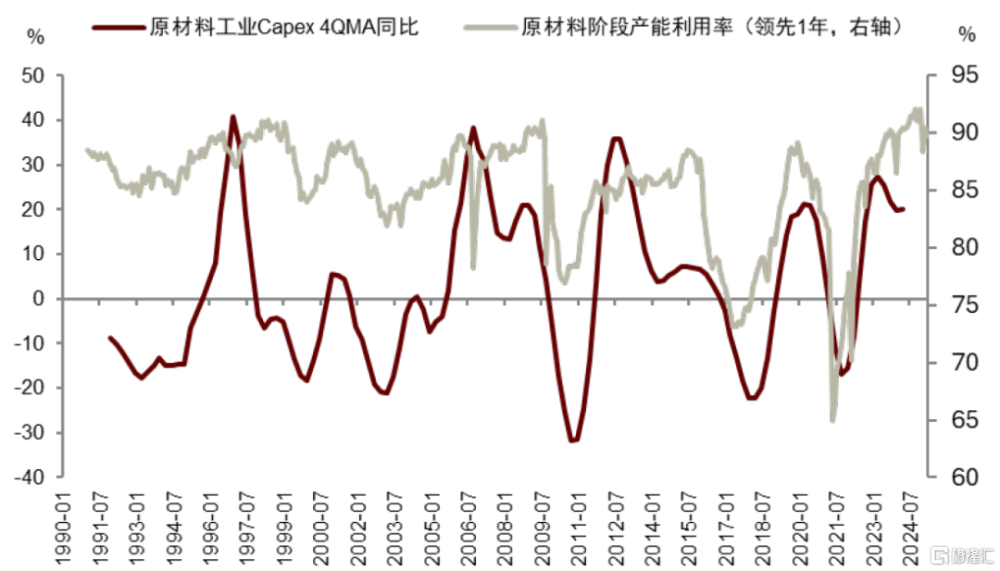

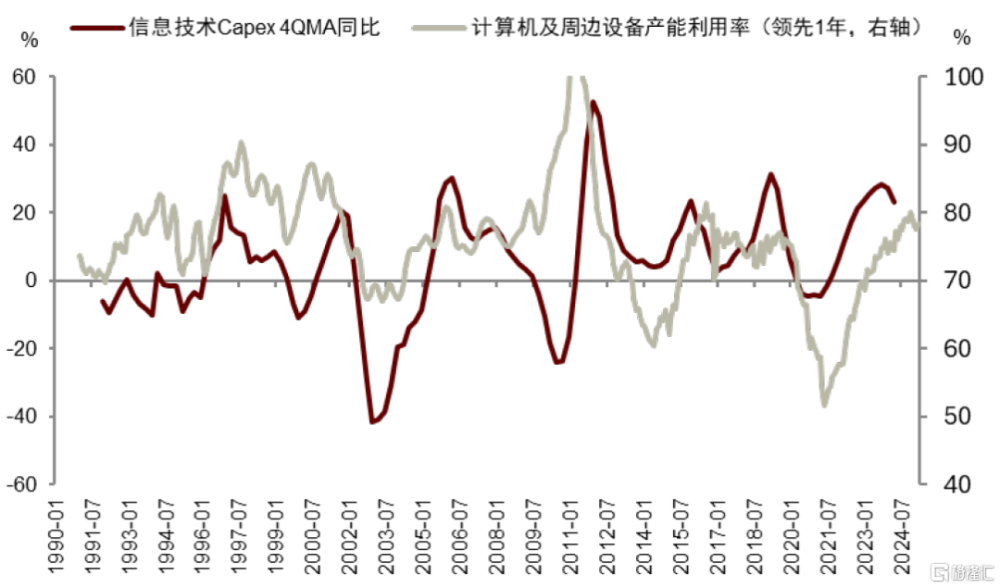

制造業、補庫和資本开支周期上行的趨勢也並未出現明顯扭轉。自2023年下半年,企業盈利狀況已觸底反彈,而在財政持續投放貨幣的情況下金融條件亦逐步寬松,我們判斷制造業PMI的上行趨勢大概率持續。美國補庫周期正在重啓,其中制造業庫存同比已觸底反彈,細分來看,多數行業的庫存增速仍處歷史低位,其中地產鏈商品如家具家居、五金水暖、建材等仍在持續補庫。最後再來看稍長維度的資本开支周期,資源品工業品和信息技術兩個領域的資本开支維持高增速擴張,同時當前這兩個領域的產能利用率仍處周期高位,意味着資本开支有望維持高強度。

圖表:制造業PMI趨勢回升

資料來源:Haver,中金公司研究部

圖表:金融條件寬松帶動企業利潤回升

資料來源:Macrohistory Database,Haver,中金公司研究部

圖表:制造商庫存同比觸底回升

資料來源:Haver,中金公司研究部

圖表:總商業庫存同比觸底回升

資料來源:Haver,中金公司研究部

圖表:地產鏈行業持續低位補庫

注:歷史分數位計算時間爲1993年1月至2024年3月資料來源:Haver,中金公司研究部

圖表:原材料和信息技術的高產能利用率引導資本开支持續擴張

資料來源:彭博資訊,CEIC,中金公司研究部

裂縫顯現:高短端利率下,小企業壓力加劇

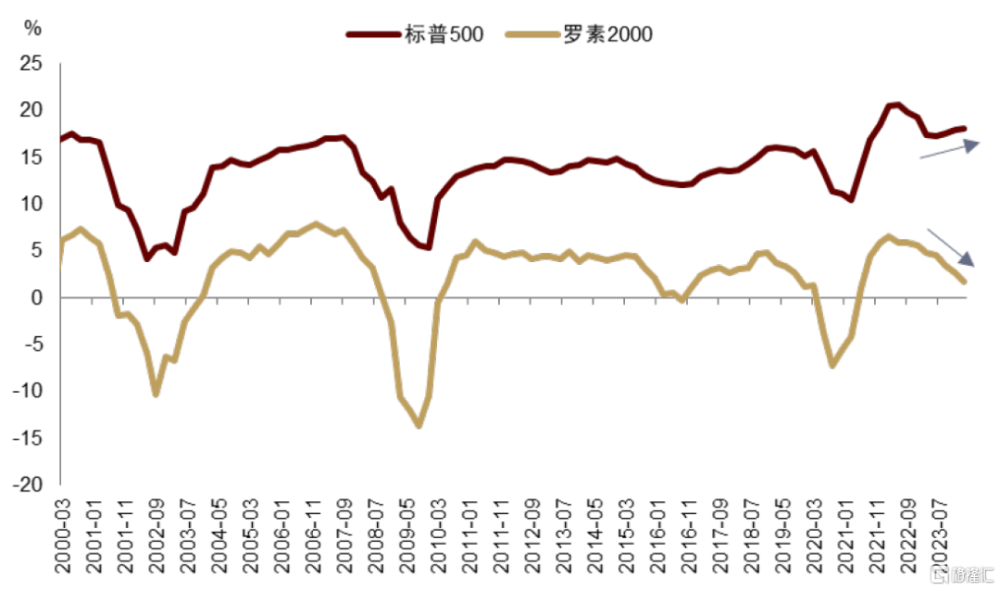

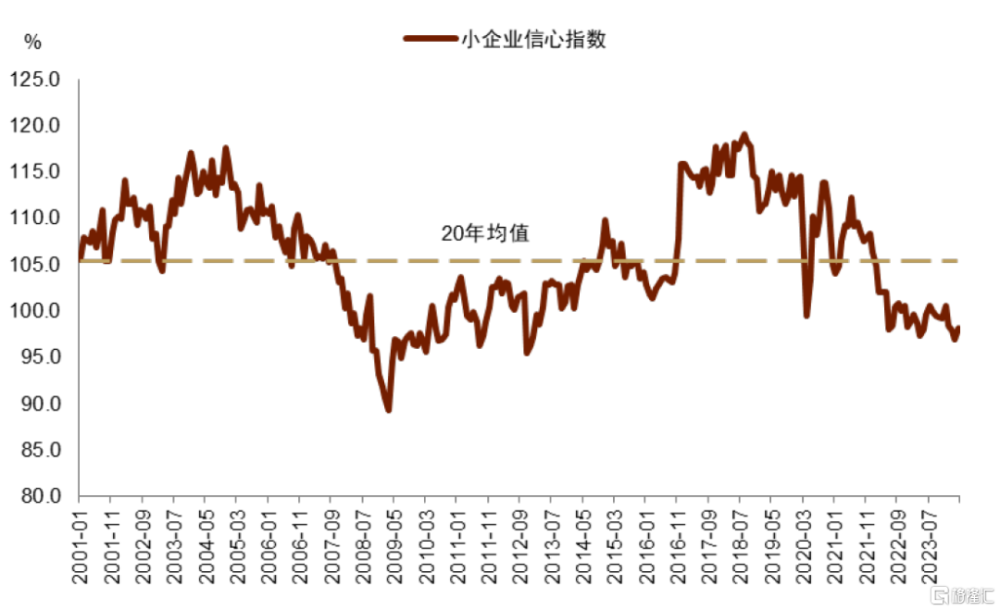

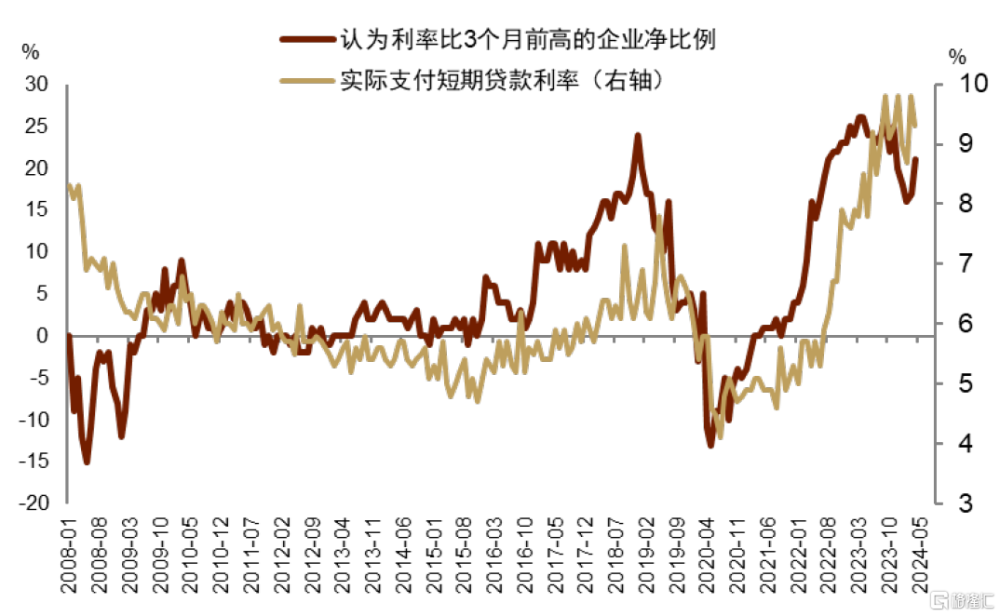

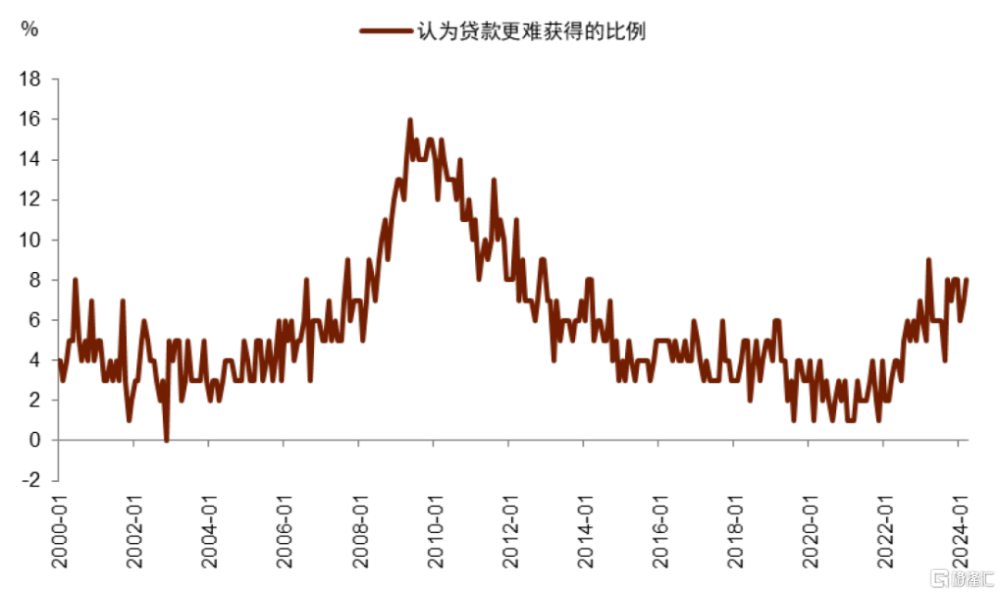

需求韌性並不意味着高利率沒有影響到經濟運行。從上市公司表現來看,雖然標普500所代表的大型上市企業ROE持續上行,但羅素2000指數所代表的小上市企業ROE自加息以來持續下行。NFIB公布的小企業信心指數亦呈下行趨勢,並已持續27個月低於20年均值。與大企業擁有相對多樣化的融資渠道和融資優勢[3]不同,小企業由於資本金少、經營風險大等原因,融資難度大,渠道單一,更多依賴短期銀行貸款[4]。融資約束下,小企業難以在加息前鎖定低利率,是典型的“短端利率敏感型部門”。加息以來,小企業實際支付的融資成本隨政策利率快速走高,近期徘徊在9.5%-10%之間[5],小企業認爲貸款更難獲得的比例亦持續攀升並徘徊高位,與市場整體金融條件自2023年下半年以來的趨勢性寬松形成較大反差。這說明,在不降息的情況下,單純藉由金融條件的改善[6]對小企業的影響或相對有限。

圖表:大小企業ROE分化

資料來源:彭博資訊,中金公司研究部

圖表:小企業信心指數連續22個月低於歷史均值

資料來源:Haver,中金公司研究部

圖表:小企業融資成本高

資料來源:Haver,中金公司研究部

圖表:認爲貸款更難獲得的小企業比例提升

資料來源:Haver,中金公司研究部

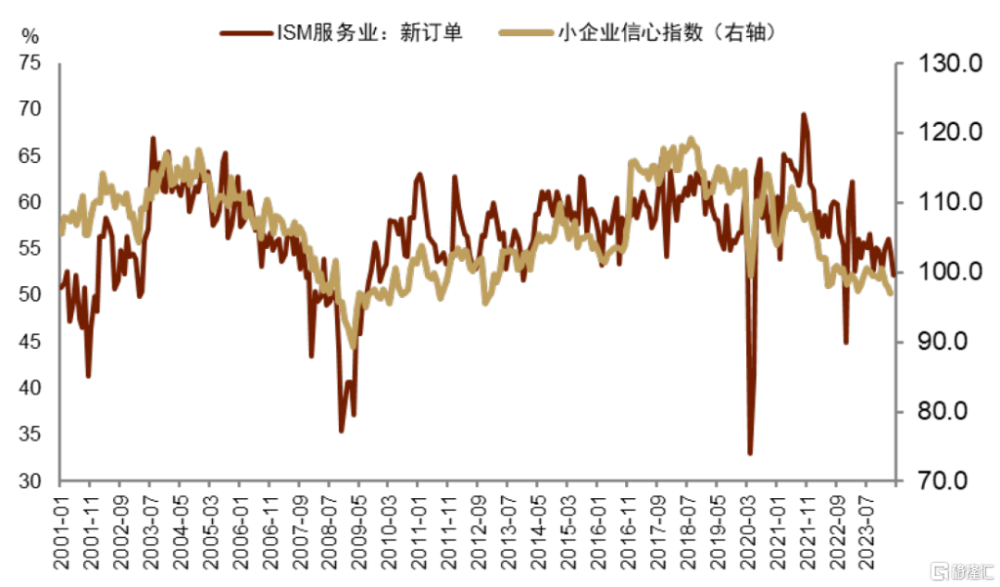

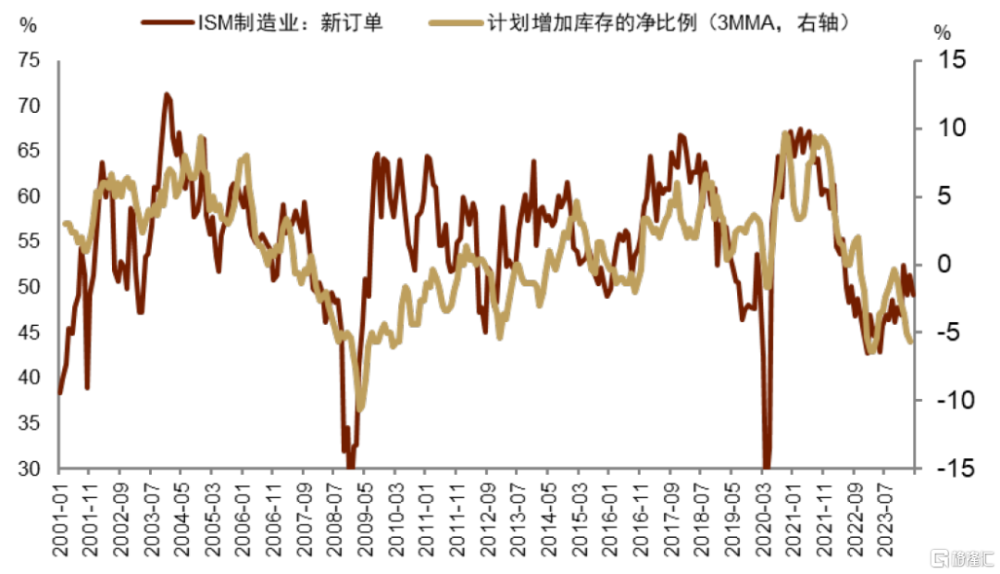

由於多數小企業知名度及市場影響力低,其融資問題可能並未得到市場的足夠重視。但小企業壓力對就業市場進而整體經濟的影響不容忽視,根據美國人口普查局最新數據,規模500人以下的企業吸納了美國46%的就業,並創造了40%的個人工資收入[7]。同時,小企業的經營狀況也會影響到上遊大中型企業的需求,NFIB小企業信心指數與ISM服務業PMI新訂單分項基本同步波動,而計劃增加庫存的小企業淨比例則與ISM制造業PMI同步波動。

圖表:小企業信心指數與ISM服務業新訂單同步波動

資料來源:Haver,中金公司研究部

圖表:計劃增加庫存的小企業淨比例與ISM制造業新訂單同步波動

資料來源:Haver,中金公司研究部

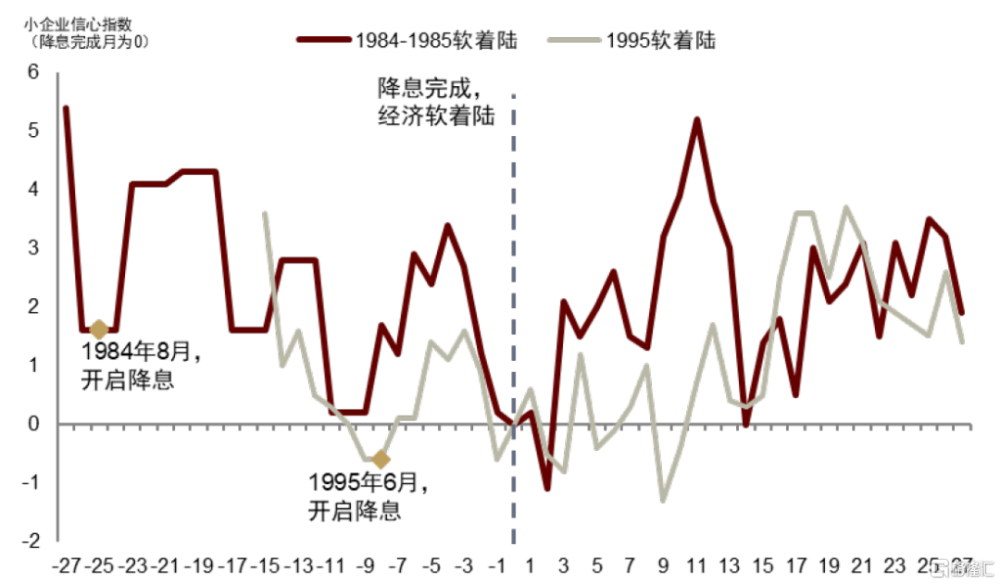

因此,我們看到,激進加息已經對“短端利率敏感部門”帶來了壓力,且在較長期不降息的情況下,壓力會持續存在進而遏制以小企業和耐用品消費爲代表的終端需求,進而可能成爲美聯儲在今年下半年开啓降息的催化劑。但小企業的融資壓力並未觸及美債市場、回購市場等可能觸發系統性金融風險的部門[8],因此迥異於2007年和2020年降息前迅疾猛烈的金融市場壓力。在經濟韌性底色不變的情況下,下一輪降息將將更多呈現謹慎微調、循序漸進和預防性的特徵,我們稱之爲“淺降息”。在歷史上類似的經濟韌性偏強時期,如1985和1995年,加息結束後美國經濟實現軟着陸,伴隨較淺的降息周期,小企業信心指數亦觸底反彈。因此,我們判斷,美聯儲开啓降息將有效改善終端需求,經濟周期有望全面啓動,加劇“不着陸”的可能性,通脹和長端利率可能重回上行通道。

圖表:1985和1995年降息後,小企業信心指數回暖

資料來源:Haver,中金公司研究部

資產主线

我們認爲短期內市場的預期波動並不影響我們自去年底以來所強調的資產定價邏輯:降息前,成長風格或繼續受益於間歇性降息交易;而降息後,順周期和價值風格有望跑贏。

首先,美聯儲下半年可能开啓的降息周期將更多利好實體經濟進而改善美股盈利,而非提振美股估值。在新宏觀範式逐步確立,利率中樞維持高位的情況下,我們重申在《新宏觀範式下的全球“現金牛”》中的觀點,更加注重資產標的的盈利質量和自由現金流,而不過度寄希望於低利率時代美聯儲大幅降息帶來的估值改善。

其次,在住宅地產、制造業、補庫等多周期共振开啓的階段,繼續看好銅、油等順周期資產的長期表現(詳見《繼去年底,爲何我們繼續看好銅和油?》),以及美國地產鏈、消費韌性等利好的國內相關出口板塊。降息後,美國經濟潛在“不着陸”將利好向全球提供資源品、資本品和消費品的新興市場經濟體。伴隨美國通脹中樞上移、宏觀波動加劇,以及美國趨勢性做大財政,我們看好黃金的長期配置價值(詳見《美國二次通脹初現端倪,銅油金大周期共振开啓》)。但在短期內,我們提示大宗商品價格可能存在回調風險。

最後,對於美債,我們仍維持在《美債季報:再通脹下的美債需求轉弱》中的判斷,降息前,隨着高利率逐步壓制經濟,降息預期打入,美債利率可能下行至4.2%-4.4%。而降息开啓後,伴隨經濟“不着陸”概率提升,美債利率曲线可能中短端牛陡同時長端熊陡,10年期利率可能在降息後至年底升至4.5%-4.7%。

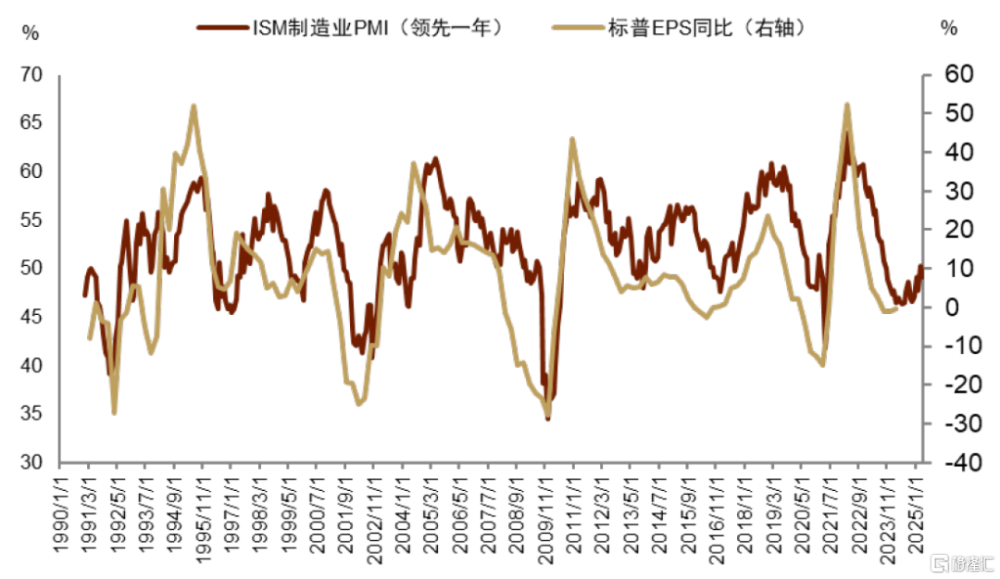

圖表:標普EPS或伴隨PMI回暖

資料來源:Haver,中金公司研究部

圖表:領先指標顯示標普盈利或將改善

資料來源:彭博資訊,Haver,FRED,中金公司研究部

[1]https://www.federalreserve.gov/newsevents/speech/waller20240521a.htm

[2]汽車消費的下行或主要受美國當前車輛人均擁有率較高、美國車輛平均可使用壽命延長、電動汽車前期推廣過快和車貸利率水平偏高等具體行業因素影響。

[3]2020-2021年史低利率期間,大企業大量發行企業信用債,而美國企業信用債平均久期5-6年左右。

[4]https://www.hiltgenbrewer.com/business-organization-and-transactions-faq-archives/what-are-sources-for-small-business-financing/

[5]較加息前上漲450至500個基點,基本與本輪加息幅度相當。

[6]股票和信用債是金融條件的重要因素,與小企業基本無關。

[7]https://www.census.gov/programs-surveys/susb/about/glossary.html

[8]小企業壓力可能對銀行系統有所影響,但並未涉及美元流動性派生的核心“抵押品”,即美債。詳見《新宏觀範式下的金融裂縫》

Source

文章來源

本文摘自:2024年5月23日已經發布的《“淺降息”的經濟邏輯與資產主线》

張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570

範理 聯系人 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:“淺降息”的經濟邏輯與資產主线

地址:https://www.iknowplus.com/post/110284.html