4輪地產行情的啓示

核心觀點

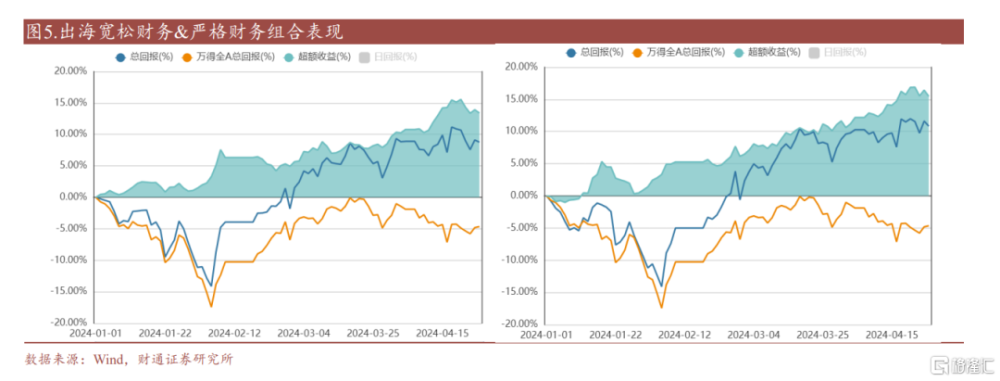

地產政策和出口數據持續支撐市場風險偏好擡升。我們在5月月報判斷:經濟、政策、海外同時共振,有利於指數表現。近兩周,國內外經濟數據逐漸出爐,出口和生產動能延續,其他內需則略有走弱跡象;但政策持續加碼,當下市場可能更關注經濟的預期;若未來一周海外通脹數據能夠有所回落,也將更加利於宏觀三因素的共振,以及中國資產的表現。在市場沒有重大風險的情形下,需要着重選擇盈利和估值雙擊上行的方向,即周期+成長:1)周期以出海方向爲主,財通策略出海組合4月以來回報率近10%(見圖表5);2)當前成長方向的性價比有所凸顯,國資委、央企加大11個應用基礎研究行動計劃,量子信息、6G、深地深海、可控核聚變、前沿材料等方向值得進一步關注。

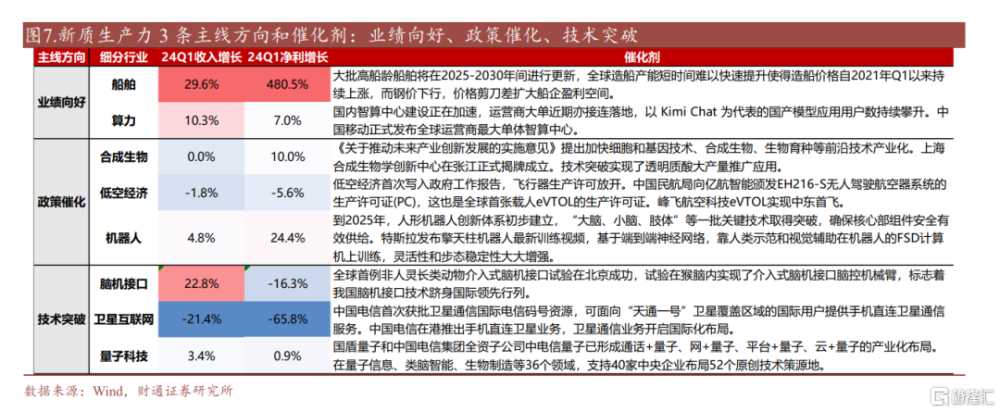

社融信貸負增超預期,成長有望受益貨幣寬松預期。1)新增社融信貸及結構同時負增,地產和消費等內需不足,降准降息寬松政策有望再加碼,成長受益。2)科技產業催化不斷,支持央企在量子信息、類腦智能、生物制造等領域布局原創技術策源地。3)成長關注:電子(存儲)、AI(光模塊、應用)、合成生物(透明質酸大產量應用)、算力(移動發布全球運營商最大單體智算中心)、量子通信(中電信量子形成量子+產業化布局)、衛星互聯網(中國電信在港推出手機直連衛星業務)、機器人(特斯拉擎天柱機器人性能提高)。

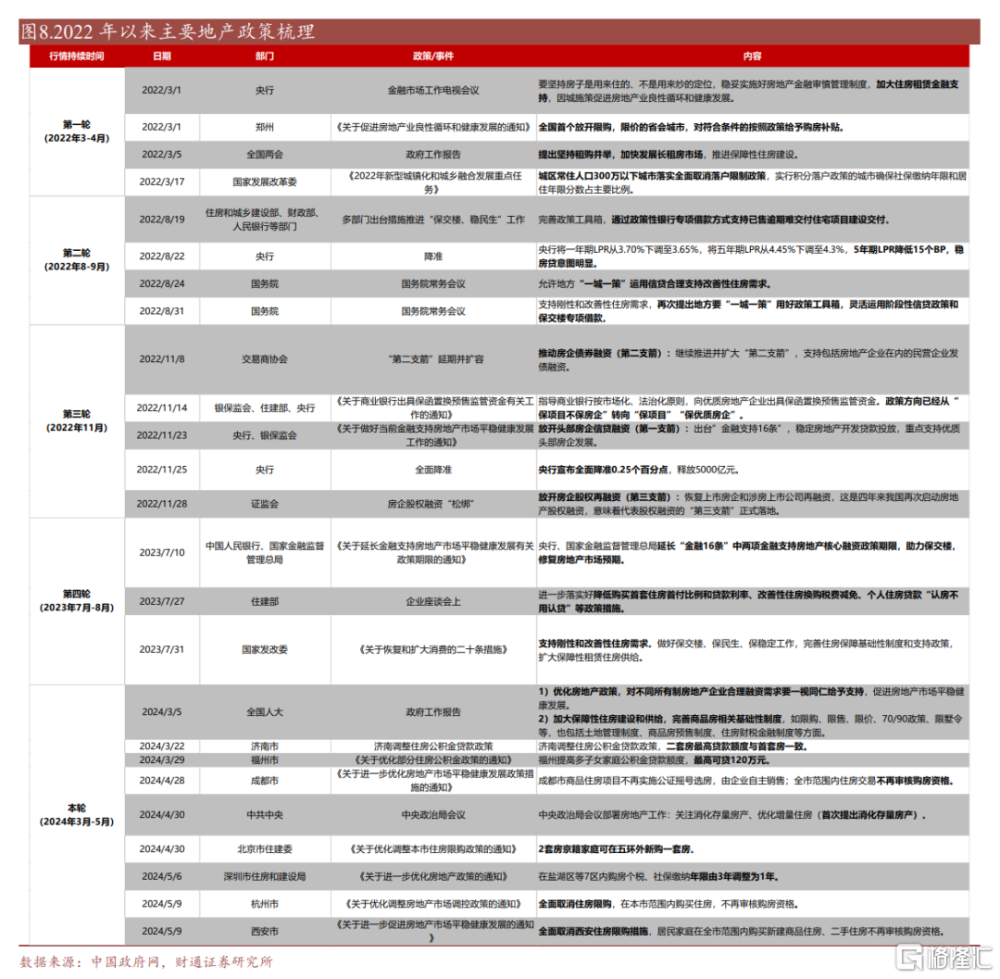

專題:2022年以來4輪地產行情回顧和啓示。近期地產政策大幅寬松,金融地產領跑市場。北京、深圳、杭州、成都、西安等多個“樓市風向標”城市全面或局部解除限購。2022年以來,地產政策連續放松,引發過4輪反彈行情,分別是: 1)2022年3-4月,堅持租購並舉,加快發展長租房市場,城區常住人口300萬以下城市取消落戶限制。2)2022年8-9月,通過政策性銀行專項借款方式推進“保交樓、穩民生”,五年期LPR下調15個BP。3)2022年11月,房地產股權融資,信貸、債券、股權融資“三支箭”齊發力,央行降准25個BP。4)2023年7-8月,延長“金融16條”中兩項金融支持房地產融資政策期限,降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等。5)本輪北京、深圳、杭州、成都、西安等地紛紛優化調整房地產政策,取消住房限購、縮短購房個稅和社保繳納年限等。

參考前4輪地產行情特徵: 1)指數層面,房地產指數平均漲幅18%,持續28天,行情高點的平均換手率爲3.2%。

2)地產公司層面,龍頭主要爲保利發展、招商蛇口、萬科等,市值普遍在800億元以上,平均漲幅約16%,招商蛇口彈性相對高;彈性標的主要是中型房企,包括新城控股、華發股份、濱江集團等,市值集中在100-200億元左右,平均漲幅40%。

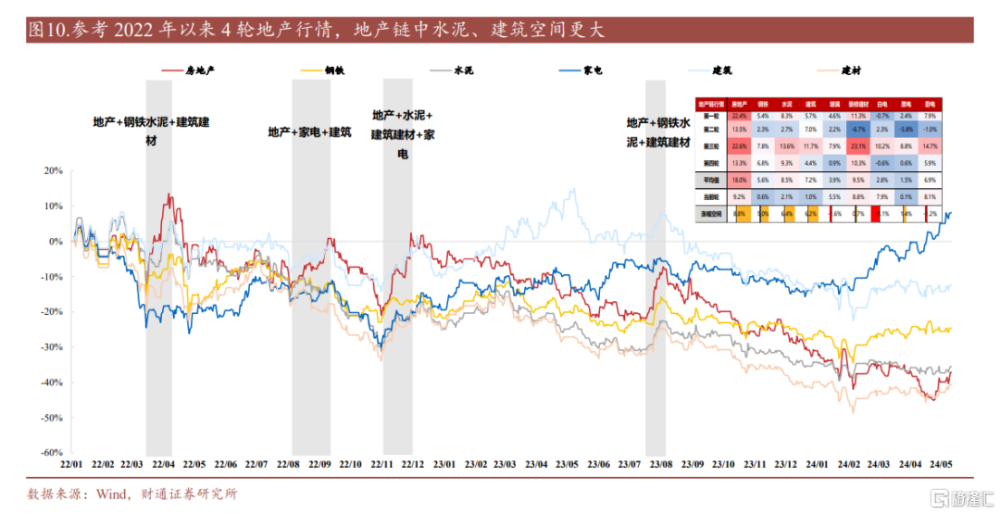

3)地產鏈之中,开工端的裝修建材、水泥表現較好,竣工端家電較弱。水泥/裝修建材在過去4輪中平均漲幅分別爲8.5%/9.5%,且3/4均排名地產鏈行業表現前列;白電/黑電在過去4輪中表現平平,平均漲幅分別爲2.8%/1.5%。

4)對照本輪行情:1)當前房地產指數自4月28日以來反彈9.2%,行情持續12日;2)龍頭平均漲幅約14%,中型彈性房企漲幅約19%;3)當前地產指數和公司結構均仍有機會。從指數層面看,當前房地產指數自4月28日以來反彈9.2%,行情持續12日,距離4輪歷史均值仍有9%的上漲空間和16日的上漲持續期。從地產公司層面看,當前漲幅高的如濱江集團多爲中型房企,平均約19%的漲幅距離4輪歷史均值仍有21%的空間。從地產鏈行業來看,當前地產行業本身>地產鏈其他行業,鋼鐵/水泥/建築本輪漲幅0.6%/2.1%/1%,較4輪歷史均值還有5%/6.4%/6.2%的空間。綜合看,當前房地產指數仍有約9%的漲幅空間,地產鏈中可關注鋼鐵/水泥/建築等細分。

風險提示:美聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:文中報告節選自財通證券2024年05月12日研報《4輪地產行情的啓示--A股策略專題報告(20240512)》,報告分析師 :李美岑S0160521120002、張日升S0160522030001、任緣S0160523080001、徐陳翼S0160523030003

標題:4輪地產行情的啓示

地址:https://www.iknowplus.com/post/106998.html