爲什么金融機構的套利空間一直在萎縮?

代理人的問題

一直以來,金融從業者都容易有一種錯覺:機構行爲決定了資產價格走勢。換言之,他們認爲,機構投資者對經濟的看法決定了市場走勢。因此,了解其他同業的想法變得極其重要,於是,金融機構之間就有了形形色色的策略會,賣方承擔了一個組織者的功能。

然而,這一套研究方法有一個前提條件,那就是金融機構真的有定價權。如果金融機構失去了定價權,那么,一定會出現這樣一種詭異的情況:機構投資者一致預期市場往東走,結果市場往西走,然後,機構投資者大呼看不懂。

說實話,我們很少反思定價權的問題,只是想當然地覺得自己有。理由則是,價格是我們交易出來的。

其實,這個理由很搞笑,電腦屏幕顯示了一些文字,但是,決定電腦屏幕顯示什么文字的並不是電腦屏幕。於是,就有了那個至關重要的問題:我們到底是不是“電腦屏幕”?在資管新規之前,我們的確不是“電腦屏幕”,我們擁有很大的定價權;但是,在這之後,我們的定價權一直在流失。

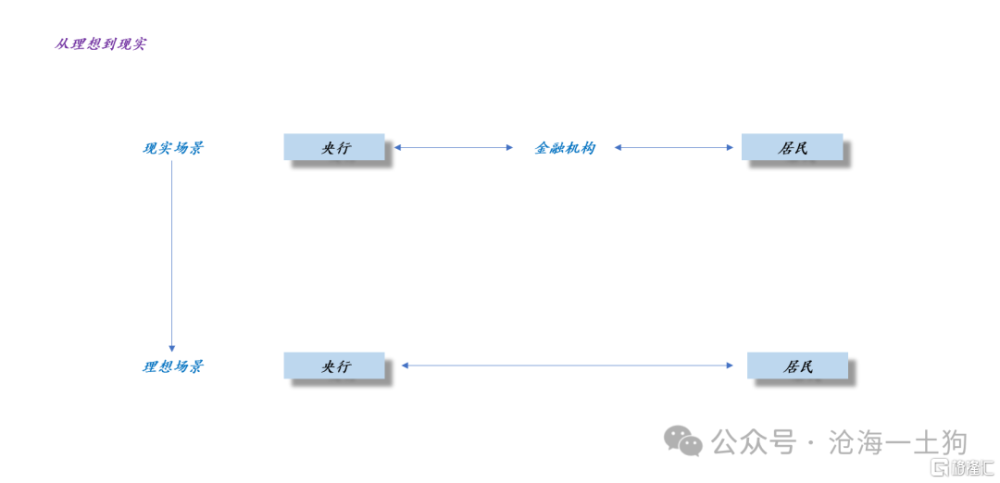

如上圖所示,站在遊戲規則制定者的角度來看,他們希望央行直接跟居民互動,並不希望有個中間人在裏面搞東搞西。

但是,在現實中,央行不直接跟居民對接,需要一個龐大的網絡跟居民互動,所以,他們不得不找一個龐大的代理人團隊——金融機構——去執行任務。於是,我們就引入了委托代理問題。

央行當然希望代理人聽話,不要瞎搞,譬如,不要資金空轉,不要脫實向虛,不要無底线地套利。但是,代理人們也是人,他們自有他們的利益。

所以,央行需要不斷地升級遊戲規則,優化對代理人的考核機制。目的不是讓代理人過得更好,而是,讓代理人聽話。

因此,從頂層設計的角度來看,制度改革的總方向是削弱金融機構的定價權的,直到把金融機構們變成一塊“屏幕”。

但是,定價權這個東西不會消失,只會轉移,難道是央行收回了定價權么?並不是,央行把定價權轉移給了居民。這才是新舊制度最大的不同。

不同的緊約束和不同的體系

想必很多人都有包餃子的經歷,我們經常會碰到這樣的情況:要么是餡兒多了,要么是餃子皮多了。如果一切都剛剛好,大家會洋洋得意,說自己做飯的水平很高。

一般來說,緊缺的那種材料被稱爲緊約束,過剩的那種材料被稱爲松弛約束。我們能包多少餃子,邊際上取決於緊約束的情況。

基於緊約束的不同,我們可以構造兩種體系,1、有的人每次包餃子都剩餃子皮;2、有的人每次包餃子都剩餃子餡兒。如果不考慮其他情況,這兩種體系完全是對稱的,採用哪個體系完全看個人偏好。

對稱的,在貨幣政策體系搭建方面,也存在這樣的體系劃分:

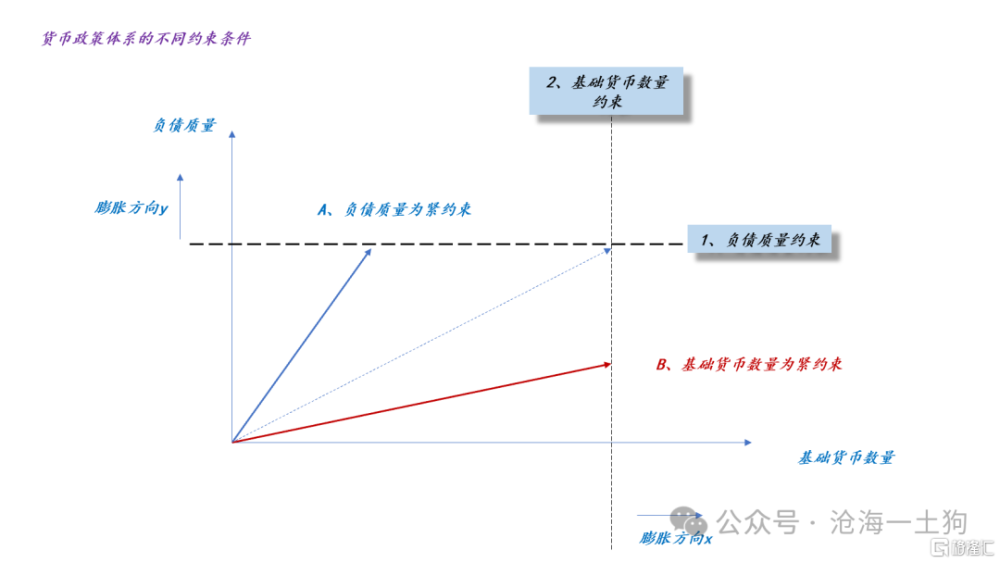

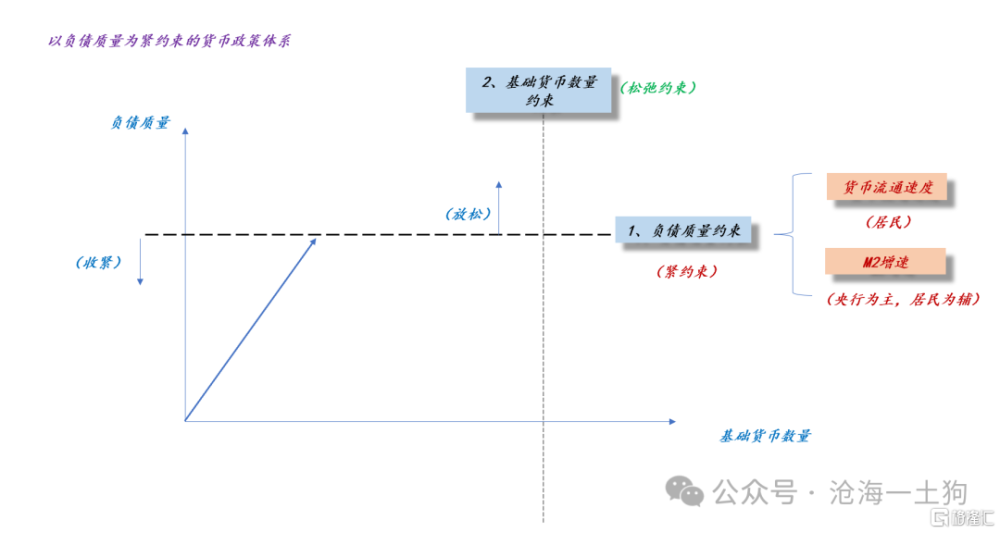

如上圖所示,我們既可以選擇體系A,讓負債質量成爲緊約束;也可以選擇體系B,讓基礎貨幣成爲緊約束。

在資管新規之前,我們選擇了體系B,衆多投資者的直覺也是圍繞體系B構建的。

那么,爲什么我們後來放棄了這個體系呢?這就要回歸到委托代理關系的問題。

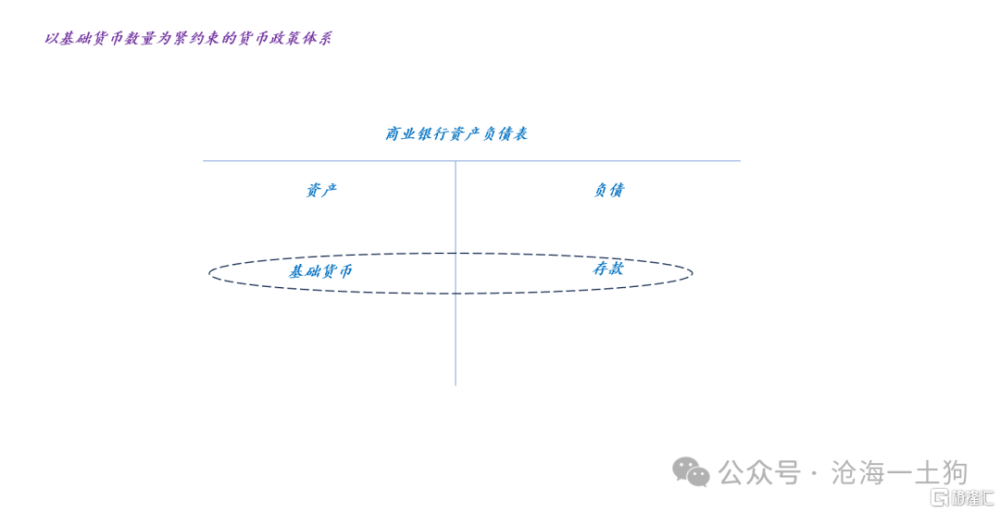

如上圖所示,基於准備金數量的體系有兩個缺陷:

1、橫跨商業銀行的資產負債兩端,商業銀行有更大的自主空間;

2、只有一個約束維度——數量;

然而,基於負債質量的體系,填上這兩個窟窿:

1、關注點集中到商業銀行的負債端;

2、在數量維度之外多了一個維度——期限;

定價權的轉移

從體系B到體系A的切換,導致金融機構的定價權被削弱了。那么,這部分定價權又去哪裏了呢?去居民那裏了。下面我們將具體分析定價權是如何轉移的。

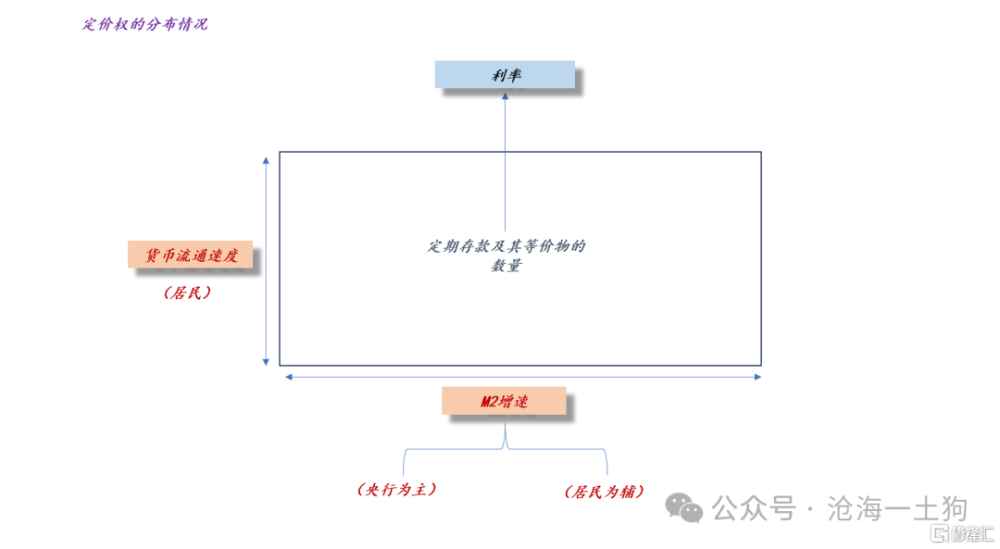

在新的體系之下,負債期限變得極其重要,因此,定期存款的數量成了系統的緊缺資源。價格也會反饋緊缺資源的變化:當定期存款充沛時,利率下行;反之,利率上行。

利率反饋的是緊約束資源的多寡,不同體系的緊約束資源不盡相同。

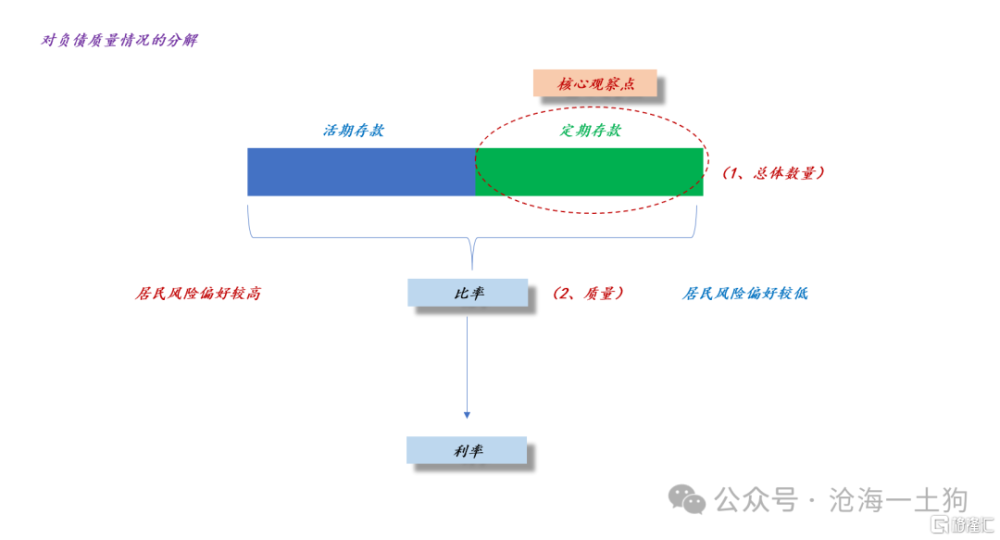

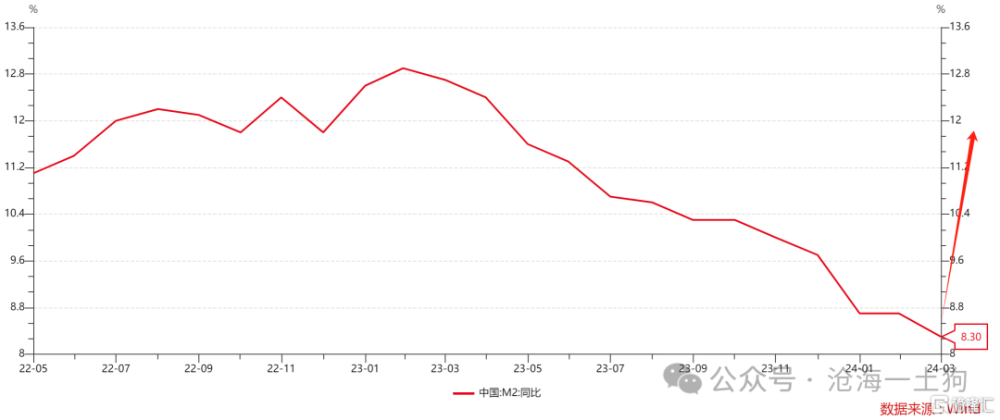

如上圖所示,定期存款背後有兩個因子,一個是總量因子,M2的增速;另一個是結構因子,貨幣流通速度,即活期佔M2的比率。

如上圖所示,居民的權柄很大,直接控制貨幣流通速度。當居民風險偏好上升時,更多的存款轉化成活期存款,利率上升;反之,更多的存款轉化成定期存款,利率下降。

此外,在M2增速這個維度,居民也有一定的定價權:如果居民風險偏好較差,居民不會貸款,甚至會提前還貸,M2增速會降低。當然,在M2增速這個維度,央行居於支配地位,畢竟央行對信貸方面的事情有強大的掌控力。

總的來說,央行越強調負債質量,金融機構的定價權就越少,居民的定價權就越多。這種定價權的轉移,完全是靠制度設計實現的。

居民如何行使定價權

有了上面的鋪墊,我們就可以畫出下圖了:

當央行充當甩手掌櫃時,利率的波動完全取決於居民的行爲:

1、如果居民提高貨幣流通速度,利率上行;

2、如果居民提高M2增速,利率下行;

也就是說,當增量支付需求增加時,利率如何變動完全取決於居民如何解決自己的流動性需求:

1、提高貨幣流通速度(替代方案二),利率上行;

2、申請新的貸款(替代方案一),利率下行;

在新的體系下,央行也是獲益的,因爲利率直接反饋居民的行爲,利率信號的噪音更少了:

1、當貨幣流通速度提升,十年國債利率和一年存單利率利差提高;

2、當居民申請新的貸款,一年存單利率下行;

結束語

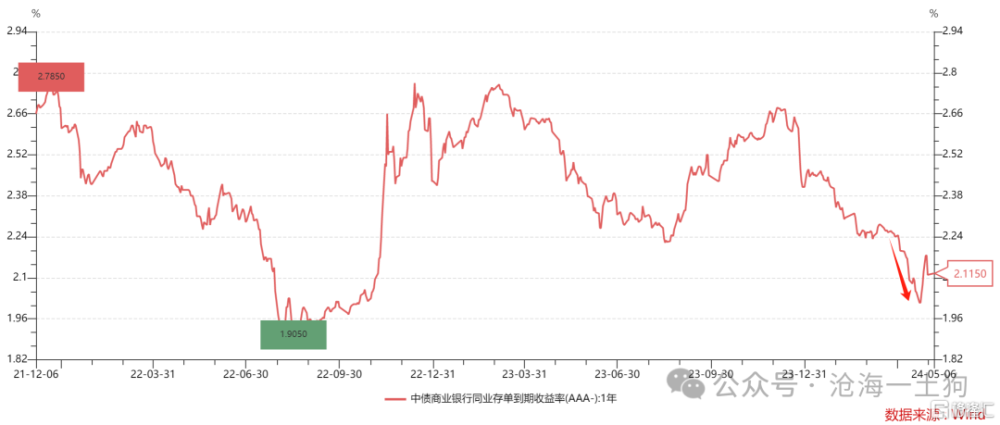

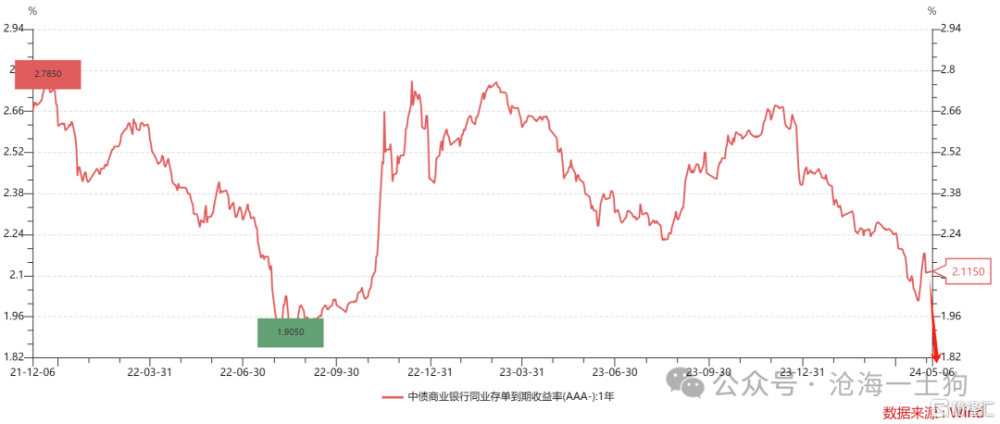

近期,居民的風險偏好持續攀升,一年存單利率也大幅下行。根據這個框架,我們知道,居民在用M2增速提高解決問題。

很多投資者不理解背後的因果關系,本質上是因爲他們的兩個盲區:

1、他們認爲自己還有很大的定價權;

2、他們認爲基礎貨幣才是緊約束;

事實上,央行已經把我們改造成一塊“顯示屏”了,基礎貨幣在大多數情況下都是松弛約束。

此外,四月底,央行敲打了一波市場,債券利率大幅波動。

表面上看,央行是在敲打債券投資者;但是,考慮了定價權的分布之後,我們就不會這么想了——裏面根本沒有債券投資者的位置——央行是在敲打居民的投機行爲。央行希望居民們幹點正事——貸款派生M2,不要盯着長債瞎炒作。

事實上,敲打的效果也挺不錯的,當居民感受到貨幣流通速度上升的衝擊之後,他們對替代方案——貸款——的使用也有所增加。

央行通過收緊來刺激M2投放也是一件十分奇葩的事情。這在舊體系中,幾乎不可能;但在新體系中,就是應有之義。

如上圖所示,今天一年存單利率大幅下行,居民开始按照央行意愿的方向行動了。不得不說,居民比金融機構更聽話一些。

基於這個邏輯,我們將繼續保持一年存單利率的目標點位——1.75%。

畢竟我們的M2增速太低了,當務之急,是敦促居民把M2增速弄起來,所以,不能讓居民沉迷於炒TL。

最後,還是跟大家強調一點,金融是一個很特殊的領域,結論強烈依賴於遊戲規則的設定,然而,我們的遊戲規則一直在變。

所以,對於任意話題,每個人都能進來說幾句,但大概率都是錯的,而且錯得離譜。因爲他們根本沒搞清楚遊戲規則:之前的遊戲規則是什么,現在又是什么,爲什么要變遊戲規則。

那種不“聲明底層規則”的分析非但毫無意義,反而遺禍無窮,這會給投資者一種天真的錯覺:金融領域存在什么永恆的規則。

我們現在已經不是之前的二級投資者了,我們的定價權在被系統性的剝離,這會體現在方方面面,無論是市場機會,還是工作崗位的多寡,抑或是薪酬,總之,所有的空間都少了。這就是定價權轉移的自然結果,時代真的變了。

標題:爲什么金融機構的套利空間一直在萎縮?

地址:https://www.iknowplus.com/post/105365.html