寫字樓砸在手裏了

深圳樓市的主流市場基本圍是繞着住宅的。

但住宅的情況大多只能反映表面的供求關系,更深層次的趨勢和變化,需要觀測的則是寫字樓。

因爲寫字樓作爲企業經營的測溫器,環境熱的時候,出租率高,租金也會被拉升,但環境不景氣的時候,空置率就會變高,租金也會隨之被拉低。

最近隨着專注做寫字樓業務的機構第一太平戴維斯發布最新的寫字樓觀測數據,深圳寫字樓空置率登上了熱榜。

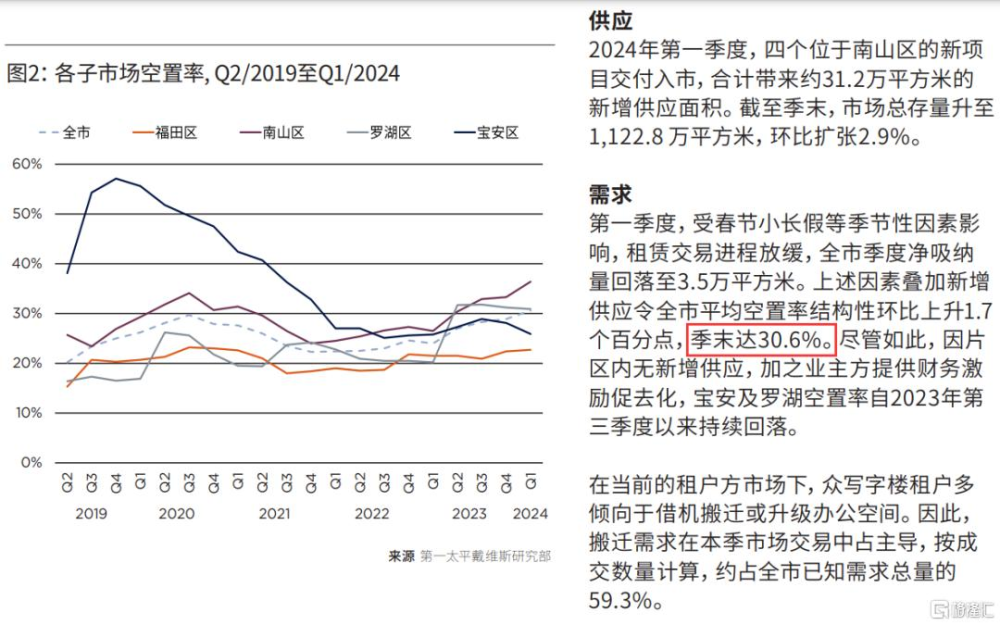

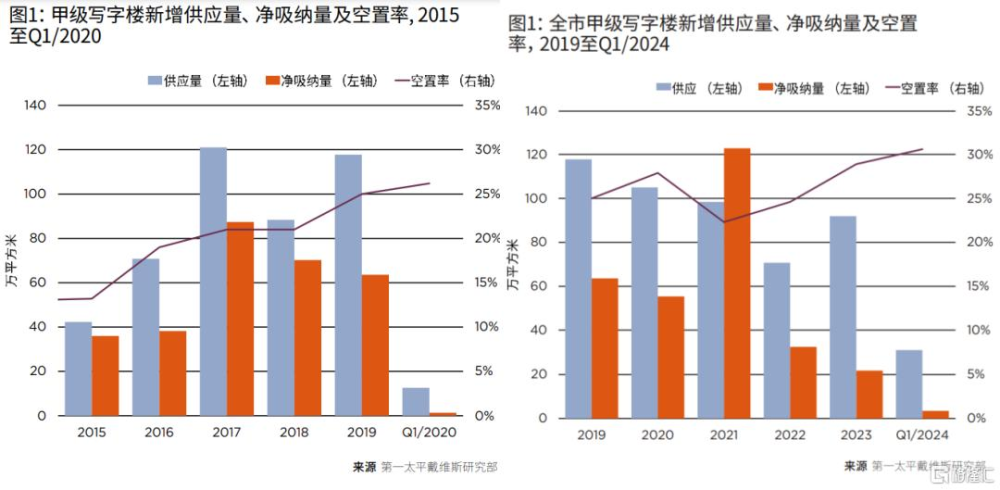

根據第一太平戴維斯監測數據,截至2024年一季度末,深圳甲級寫字樓總存量擴張至1122.8萬平方米,平均空置率呈結構性上升,環比上升1.7個百分點、同比上升6.2個百分點至30.6%,突破了歷史數據,再創新高。

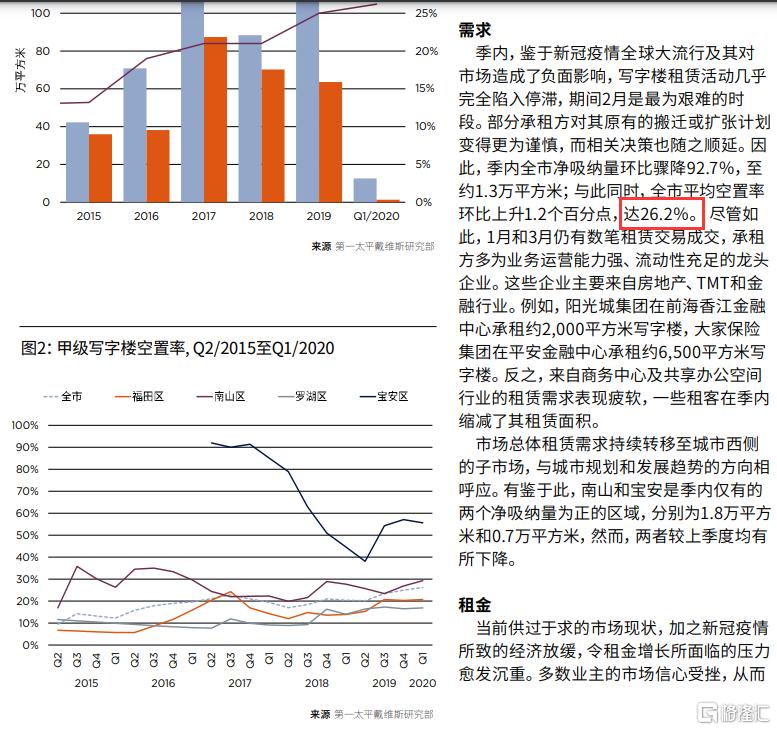

而2020年一季度,深圳寫字樓這項數據爲26.2%,甲級寫字樓總存量爲738萬平方米。

寫字樓租金方面,2024年一季度深圳全市租金指數環比下降1.8%、同比下降6.7%,平均租金降至人民幣每平方米每月163.9元。

而2020年一季度深圳全市平均租爲人民幣每平方米每月201.7元,租金指數環比下跌1.6%。

雖然放在全國層面來看,深圳的寫字樓空置率不算是最高的。

但時間拉長來看,相比2020年寫字樓的供應總量已經創新高,空置率也創新高,租金還一路下探,幾乎回到了2011年第二季度之前(2011年第二季度平均租金水平爲168.4元/平方米/月)。

而四個一线城市中,深圳還是唯一一個空置率超過30%的城市。

一般而言,行業內認爲,寫字樓空置率維持在10%~20%區間是相對比較合理的,20%是一道警戒线,如果空置率超過這個紅线,則可能會過剩。

但如果是超過30%,就屬於比較明顯的過剩了。

這就意味着,深圳的寫字樓已經明顯供大於求。

造成這樣的局面,相信不用多說,很多人也能明白其中的原因。

但更重要的是,寫字樓這些年供應量呈井噴的狀態。

2015年之後,深圳的寫字樓如同雨後春筍一般冒出來。

在2021全年空置率上升的情況下,深圳在2023年又進入新一輪的供應高峰。

這對很多持有寫字樓物業的業主而言,如今面臨的困局就不言而喻了。

不僅租金這些年無法持續增長,就連寫字樓的價格也進一步縮水。

相比寫字樓的高峰價格,如今的寫字樓物業價格已經明顯便宜了不少。

根據CAIC監測數據顯示,2024年Q1深圳商辦銷售市場成交均價38858元/㎡,同比下降36.7%。

這個成交均價水平,幾乎和2018年Q3持平。而2021年Q3深圳商辦銷售市場成交均價爲56207元/㎡,環比下跌4%。

所以可以看到,對於前幾年高位配置高檔寫字樓的業主而言,寫字樓的價格水平已經回到很多年前。

面對這樣的變化,急售轉讓的寫字樓也越來越常見。

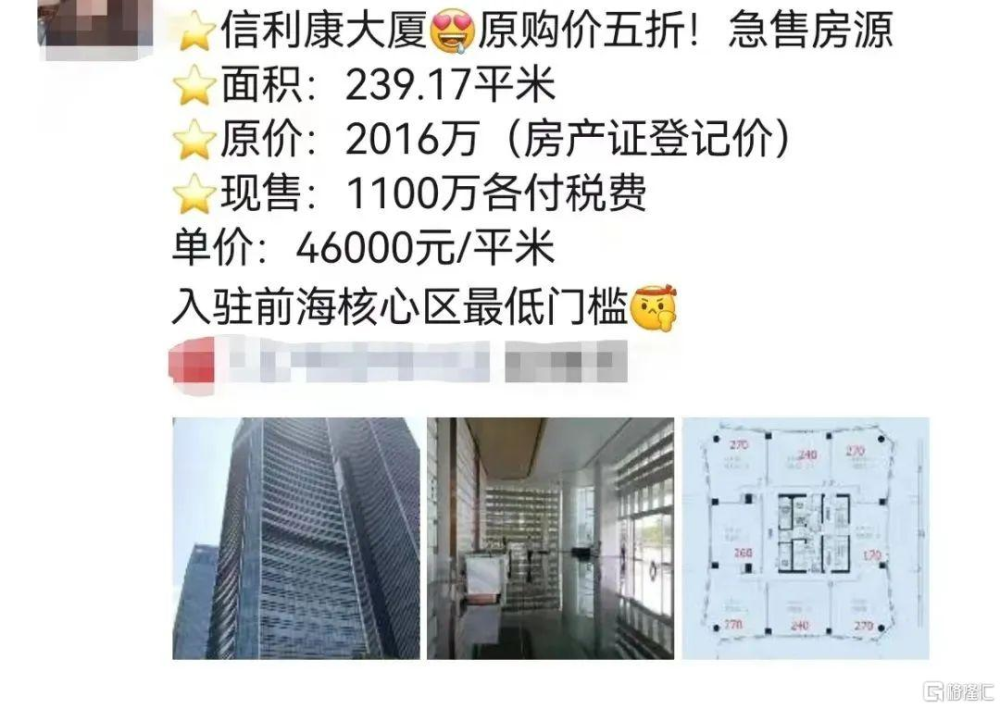

比如去年前海的高端寫字樓業主低價拋售前海信利康大廈一套239㎡的房源,原登記價2016萬,報價1100萬,單價算下來4.6萬/㎡。

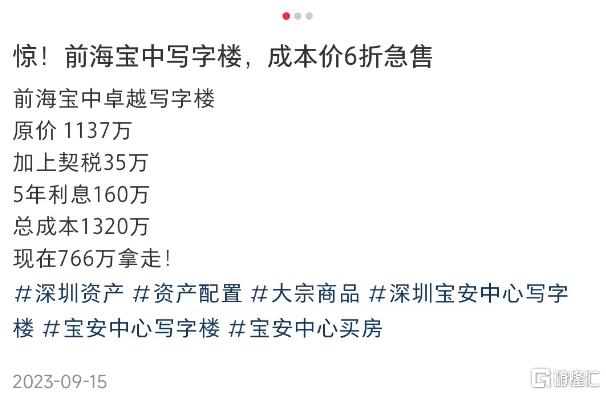

比如去年9月,中介掛出一套前海寶中卓越寫字樓原價1137萬,報價766萬。

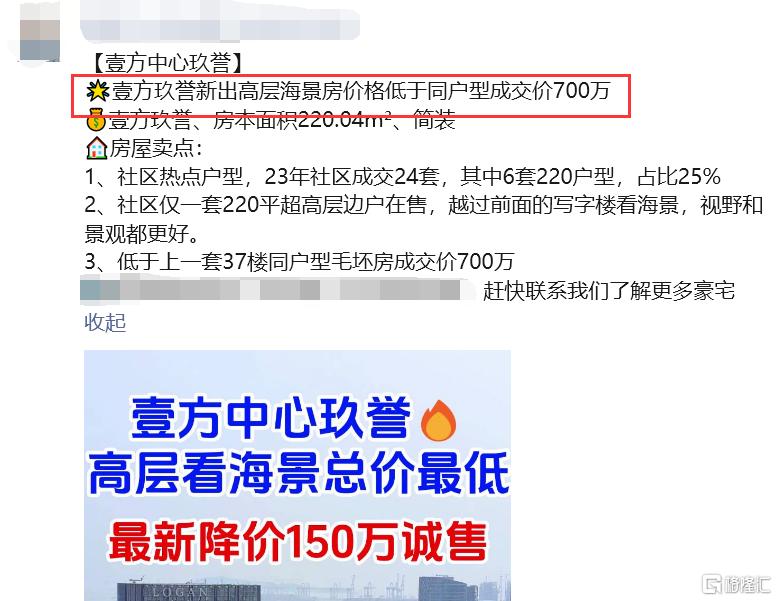

比如今年4月壹方中心玖譽一套220.04平房源,報價直接低於同戶型成交價700萬。

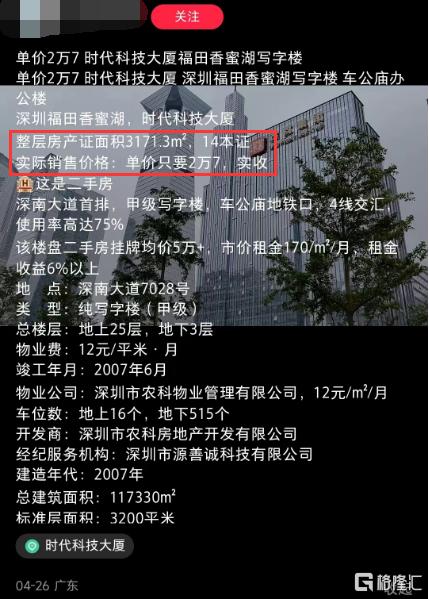

再比如福田香蜜湖時代科技大廈中介掛出整層寫字樓,房產證面積3171.3平,14本證實際銷售單價報價2.7萬/平,還是實收。

基本上,已經隨處可見低價出售的寫字樓房源。

所以,眼下的寫字樓是租也不好租,賣也不好賣。

這對接下來繼續入市的寫字樓而言,無疑是巨大的壓力。

因爲在所有物業類型裏,住宅、公寓、商鋪、寫字樓等等,寫字樓已經是最難賣、庫存最難消化的了。

而深圳肉眼可見,不乏賣了很多年都依舊沒賣完的寫字樓。

比如蛇口的寫字樓、比如福田的寫字樓,甚至前海的寫字樓,依舊存在不少早早就已經發售了的一手公寓或者辦公室產品。

最近,深超總也即將迎來首個竣備的辦公樓神州數碼創新中心。

作爲深超總的重量級項目,市場給予了一定的期望,甚至神州數碼創新中心的开工、竣工等都備受關注。

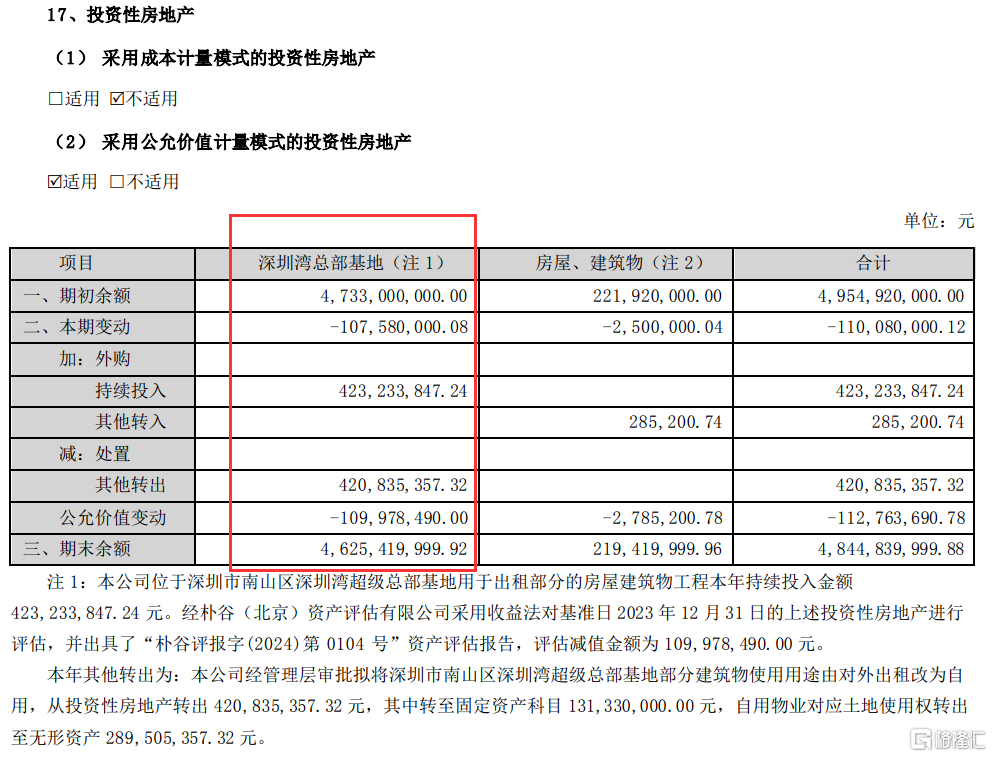

而神州數碼本身,也將項目寫進了年度報表。

並且公司投資性房地產項目由2021年末的約2.13億元,增加到2023年末的約48.45億元。

(來源:神州數碼2021年—2023年財務報告)

但對於這個項目,在被評估公司評估減值的情況下,神州數碼似乎另有考量。

因爲作爲神州數碼的重要投資性房地產項目,被調整過會計科目金額。

2023年神州數碼將項目部分用途由對外出租改爲自用,而相關的金額則從投資性房地產轉出(約4.21億元),轉成固定資產和無形資產。

而投資性房地產目的是爲賺取市場租金或資本增值。

這就意味着,面對寫字樓的市場變動,公司對投資性房地產的處置,特別是重點項目都格外小心謹慎。

但是無論怎么說,在當前的環境下,普通人甚至是公司,在寫字樓面前,想要繼續謀利是越來越困難了。

作者 | 醉酒大鯊魚

標題:寫字樓砸在手裏了

地址:https://www.iknowplus.com/post/103558.html