Q2指引不佳令英特爾股價下挫近8%!CEO基辛格:明年將重奪處理器王座

當地時間4月25日周四,英特爾盤後公布了第一季度財報,營收和利潤均超出分析師預期,但由於該公司第二季度的指引未達到華爾街的預期,導致股價盤後跌近8%。

Q1營收和盈利均高於預期

具體來看Q1英特爾業績:

一季度英特爾營業收入同比增長9%至127.2億美元,與自身指引區間122億到132億美元的均值一致。

一季度調整後每股收益(EPS)爲0.18美元,高於華爾街此前預計每股收益爲0.13美元,去年同期爲每股虧損0.04美元。

反映制造業務效率的指標毛利率一季度爲45.1%,高於自身指引43.5%。

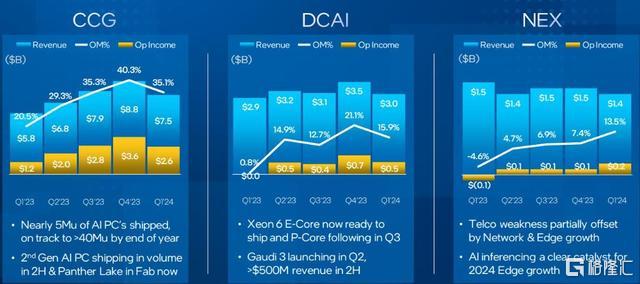

細分業務來看,英特爾最大收入源客戶端業務CCG一季度的營收同比增長31%至75億美元,連續兩季增長超過30%,顯示PC市場觸底回升。

第二大業務數據中心及AI一季度營收30億美元,同比增長5%,扭轉去年四季度同比下降7.4%的下滑。

網絡及邊緣域一季度營收14億美元,同比下降8%,降幅較去年四季度的28.6%明顯緩和。

代工業務一季度營收119億美元,同比增長17%,而晶圓代工服務去年四季度收入同比增長63.5%。

其他所有業務一季度營收同比下降46%至7.75億美元,其中,Altera一季度營收同比下降58%至3.42億美元;Mobileye一季度營收同比下降48%至2.39億美元,而去年四季度同比增長12.7%。

發力代工和AI PC業務

從一季度披露的消息看,英特爾正處於積極拓展代工業務、扭虧爲盈的正軌。

今年2月英特爾稱已和微軟籤署高達150億美元的代工大單,當月英特爾推出全球首個AI時代系統級代工,微軟計劃自研芯片應用英特爾的18A制程工藝。

值得注意的是,英特爾還首次將芯片制造外包業務——晶圓代工服務與代工技術开發、代工制造和供應鏈合並爲英特爾代工,將其季度收入和盈虧單獨核算。

有人擔憂第三方代工業務是否會成爲其重要的收入來源,因爲轉向代工模式將推動英特爾與全球最大芯片制造商台積電的直接競爭。

英特爾管理層本月初稱,客戶兌18A制程工藝的需求非常強勁,今年將是晶圓代工業務運營的低谷,隨着時間推移,該業務將給公司帶來可觀的盈利增長。到2030年,英特爾將成爲全球第二大晶圓代工企業,受益於阿斯麥EUV光刻技術帶來的利潤率提升。

與此同時,爲抓住個人電腦(PC)市場的人工智能熱潮,英特爾希望通過推出新的Gaudi 3人工智能加速器,向競爭對手英偉達和AMD發起挑战,從而擴大其人工智能市場份額。

據悉,新一代AI芯片Gaudi 3號稱性能明顯優於英偉達的主打AI芯片H100。英特爾稱,Gaudi 3可將Llama2和GPT-3模型的訓練時間較H100平均縮短50%,將Llama和Falcon模型的推理吞吐量較H100平均提高50%、推理速度較英偉達H200提高30%。

並且,英特爾推出新的酷睿超處理器。然而,英特爾在PC領域的主要競爭對手AMD也提供了自己的AI PC芯片。

高通在周三也推出了Snapdragon X Plus芯片,與之前宣布的Snapdragon X Elite一起成爲英特爾和AMD的潛在競爭對手,高通還聲稱,其芯片在性能和電池壽命方面可以超越某些Intel Core Ultra和AMD芯片,新處理器將於今年晚些時候上市銷售。

Q2業績指引不佳,但英特爾高管對下半年寄予厚望

在業績指引方面,本次英特爾提供的二季度經濟展望再度低於分析師的預期。

英特爾表示,預計第二季度營收將在125億美元至135億美元之間,整個指引區間都低於分析師預期的136.3億美元。該公司預計毛利率爲43.5%,低於分析師預期的45.3%,遠低於超過60%的英特爾自身歷史水平。

雖然第二季度指引不佳,但英特爾管理層高管認爲第一季度是行業的低谷,預計下半年及明年業績表現會更好。

該公司英特爾的首席財務官David Zinsner表示,一季度收入符合公司的預期,新的代工運營模式提升了透明度和問責,已經在推動整個企業做出更好的決策。“公司預計,在2024財年,將實現營收的年同比增長和非GAAP口徑的EPS增長,全年毛利率將提高約200個基點。”

英特爾CEO基辛格表示,對2024年季環比收入增長的那些計劃有信心,公司處於到2025年重奪處理器市場領導地位的正軌。

“隨着 Intel 3制程的大批量生產,英特爾近十年來首次在美國生產尖端技術的半導體,伴隨晶圓代工業務的發展,英特爾有望明年在制程方面重回領先地位。”

財報發布後,基辛格還透露,Gaudi AI芯片產品线今年的收入可能會超過5億美元。他表示,“最讓我期待的是企業客戶。我認爲,AI最終的變現是在它开始改變企業的時候。”

標題:Q2指引不佳令英特爾股價下挫近8%!CEO基辛格:明年將重奪處理器王座

地址:https://www.iknowplus.com/post/102199.html