TLAC債怎么看?

2024年一季度,中農工建交五大全球系統重要性銀行相繼宣布TLAC債發行計劃共4400億元。隨着2025年第一階段目標時間的臨近,TLAC債券有望進入加速發行階段。

爲什么要發行TLAC債券?

根據TLAC監管框架,中農工建四大行和交通銀行分別需要在2025年1月1日和2027年1月1日達到第一階段監管目標。但經測算,若不考慮存款保險基金,目前五大國有行的外部總損失吸收能力風險加權比率均未達到16%的監管標准。此外,銀行當前還面臨淨息差收窄、資本內生性不足的困境。爲了滿足監管要求,發行TLAC債是當下優選。

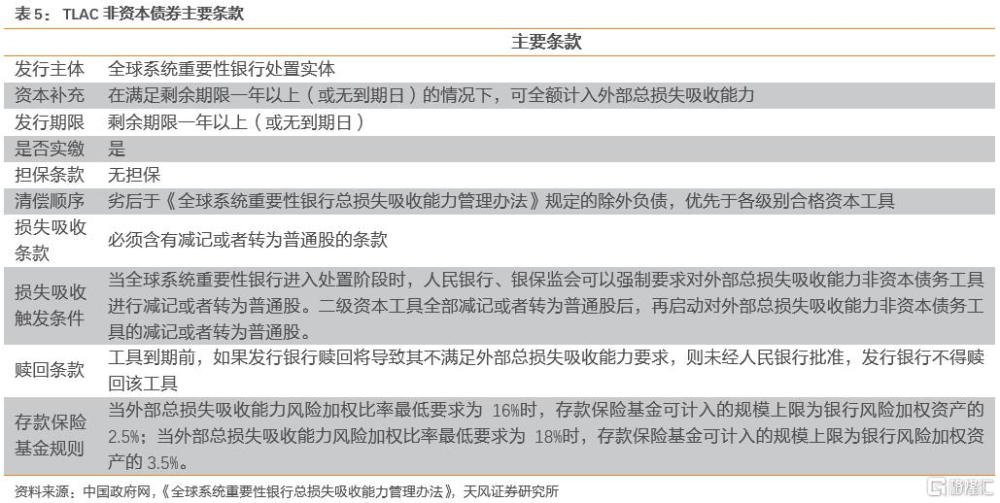

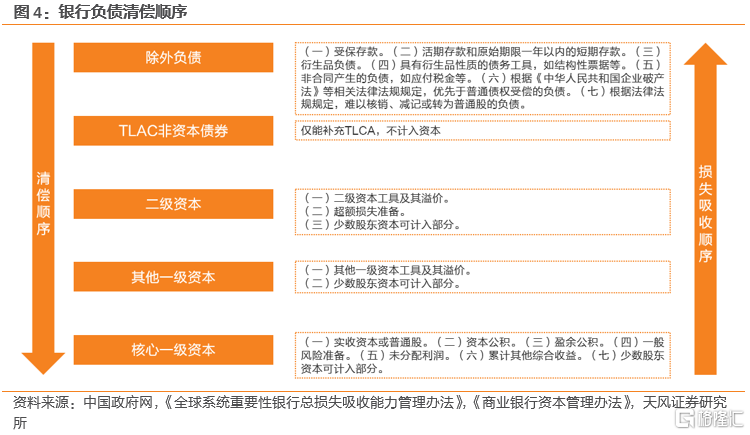

TLAC債是專門用於提升銀行外部總損失吸收能力的債務工具,在滿足剩余期限一年以上(或無到期日)即可全額計入外部總損失吸收能力,清償順序位於商業銀行普通債和二永債之間,不計入銀行資本。

銀行TLAC目標缺口有多少?

據測算,將資本新規和2024年二永債淨融資規模考慮在內,不考慮存款保險基金計入TLAC比率,五大行距離2025年TLAC監管要求有6122-9568億元的資本缺口。交通銀行2023年首次進入G-SIBs名單,其第一階段達標時間爲2027年初。去除交通銀行後,四大行調整後的資本缺口在3221-6382億元之間。而目前,四大行獲批TLAC債券規模爲3100億,交通銀行獲批1300億,這或是第一階段的實際TLAC缺口。

TLAC投資價值和影響怎么看?

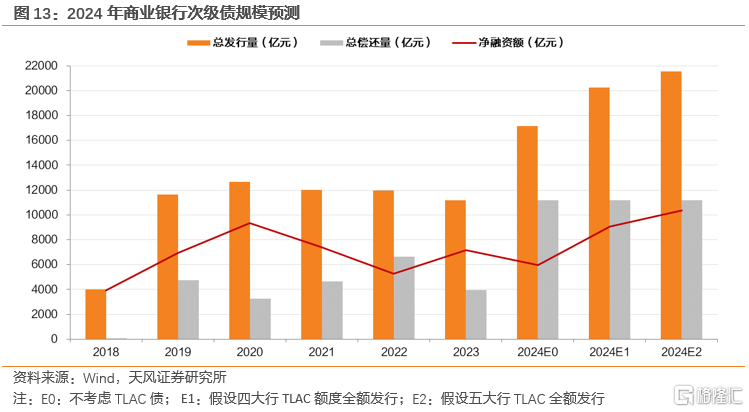

2024年發行TLAC債規模在3100-4400億元之間,預計將更靠近上限,另外考慮到二永債的發行,預計銀行二永債、TLAC債合計淨融資將達到10381億元左右,有44%的增幅,是債市比較重要的淨融資增量。

TLAC債清償順序位於商業銀行普通債和二永債之間,在極端情況下可以減記或轉股,因而,其定價大概率處於同主體銀行普通債和二級資本債之間。而當前,各類利差處於低位,3年期和5年期AAA-二級資本債和AAA商業銀行普通債利差約爲12-15bp,預計TLAC債收益率將在銀行普通債收益率與這一利差加點範圍內,並更靠近上限(即二級資本債定價)。當然,TLAC債初期流動性可能不及二級資本債,不排除略高於二級資本債定價的可能,但中長期大概率將回落。

2024年一季度,中農工建交五大全球系統重要性銀行相繼宣布TLAC債發行計劃共4400億元,隨着2025年第一階段目標時間的臨近,TLAC債券有望進入加速發行階段。

1.爲什么要發行TLAC債券?

TLAC債全稱總損失吸收能力(TLAC)非資本債券,是指全球系統重要性銀行爲滿足總損失吸收能力要求而發行的、具有吸收損失功能、不屬於商業銀行資本的金融債券。

1.1. 目前五大行尚未滿足TLAC監管框架要求

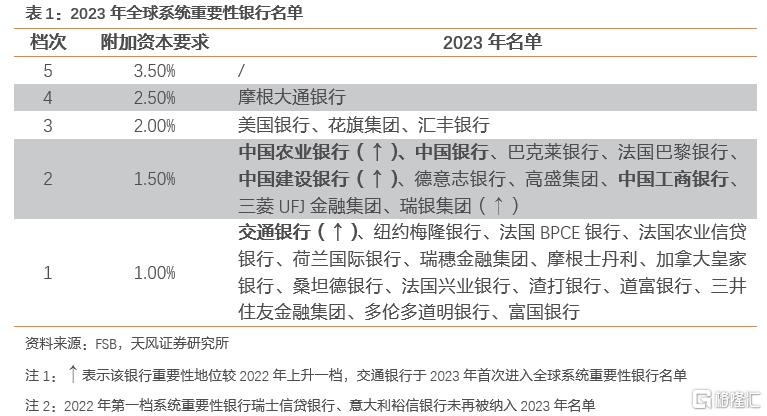

根據2023年FSB發布的全球系統重要性銀行名單,我國共有5家銀行被納入TLAC監管框架。其中中國農業銀行、中國銀行、中國建設銀行和中國工商銀行被納入第二檔名單,交通銀行被納入第一檔名單。縱向來看,中國農業銀行和中國建設銀行重要性地位較2022年上升一檔,對應附加資本要求從1.00%上升至1.50%;交通銀行首次被納入名單,我國五大行在全球金融體系中的地位進一步上升。

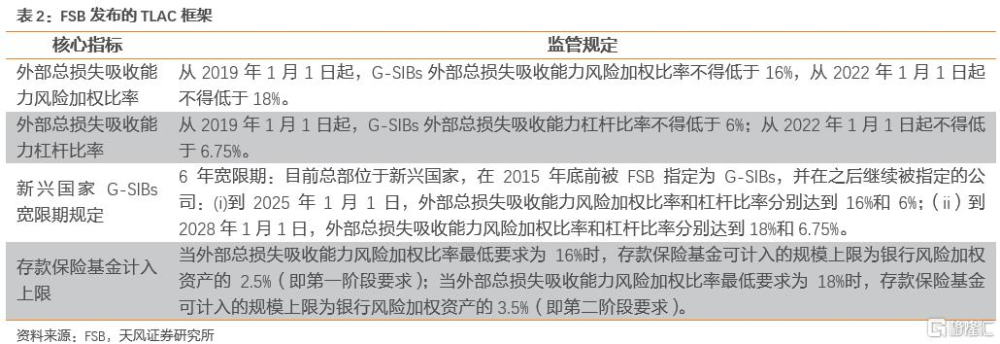

系統重要性銀行除了滿足巴塞爾協議III規定的最低監管資本要求外,還需要滿足TLAC框架下的最低外部總損失吸收能力要求。2015年11月,FSB發布《全球系統重要性銀行總損失吸收能力條款》,設置了外部總損失吸收能力風險加權比率和外部總損失吸收能力槓杆比率兩個核心指標,目標是確保G-SIBs具有必要的吸收損失和資本重組能力。

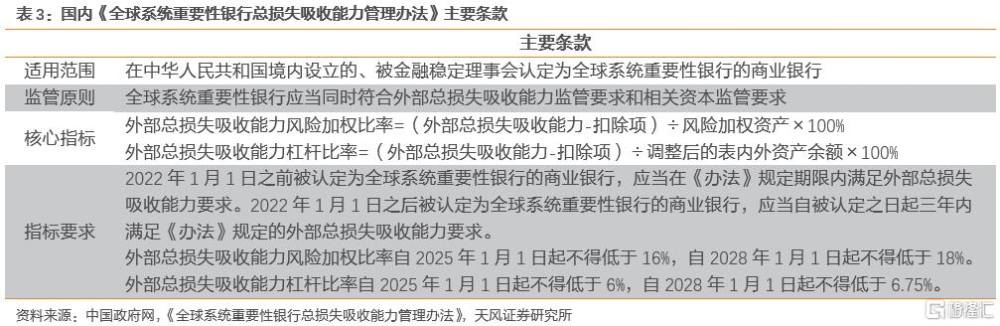

2021年5月,人民銀行、銀保監會和財政部聯合發布《全球系統重要性銀行總損失吸收能力管理辦法》,提出了國內版本的G-SIBs監管要求,基本准則與國際標准保持一致。

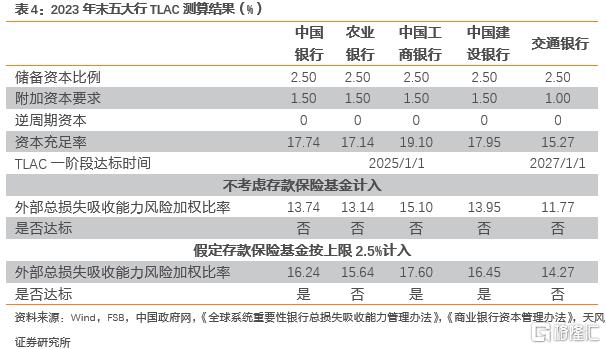

但經測算,國有五大行目前尚未滿足第一階段TLAC監管要求。以2023年末數據測算,假設不考慮存款保險基金,中農工建交五大國有行的外部總損失吸收能力風險加權比率均未達到16%的監管標准;若假定存款保險基金按上限2.5%計入,情況略好,但達標的中國銀行和中國建設銀行高出標准余量也較少。

1.2. 淨息差收縮背景下,資本內生性不足

從公式上來看,要提升外部總損失吸收能力風險加權比率,方法一是分子外部總損失吸收能力的增強;方法二是風險加權資產規模的下降。但是從當前經營環境和五大行的營收情況來看,憑借自身實力實現核心指標的提升存在一定困難。

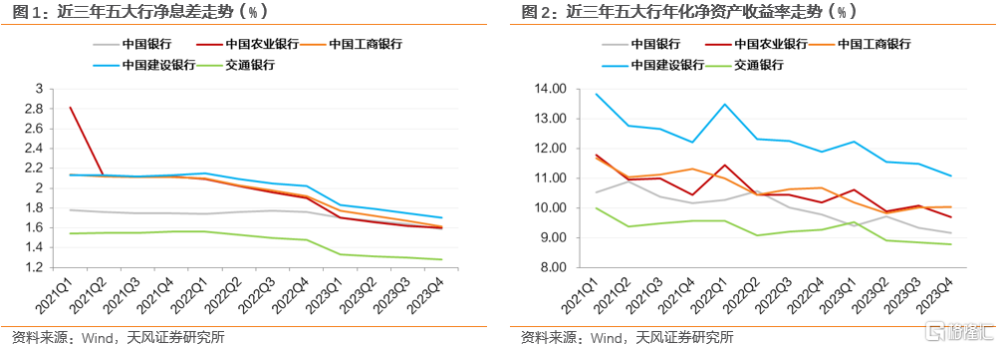

淨息差收縮背景下,五大行淨資產收益率明顯下降,資本內生性不足。截至2023年末,中農工建交淨息差分別爲1.59%、1.60%、1.61%、1.70%和1.28%,較2022年末同比下降0.17、0.30、0.31、0.32和0.20個百分點。反映到經營收益上,2023年末五大行淨資產收益率均同比下降0.5個百分點及以上。

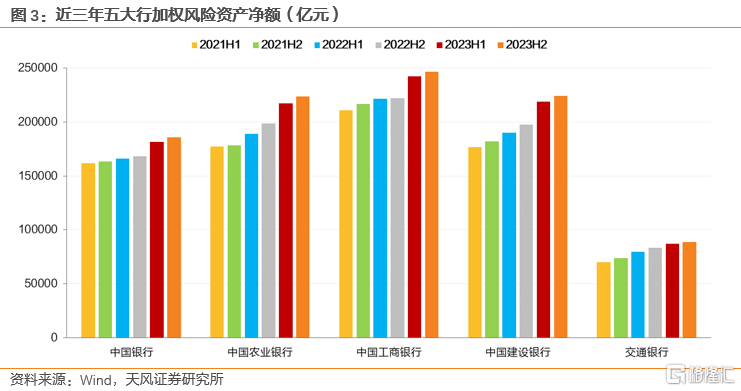

近三年五大行風險加權資產規模始終保持增長態勢。截至2023年末,五大行風險加權資產淨額分別爲18.59萬億元、22.34萬億元、24.64萬億元、22.40萬億元和8.85萬億元,同比增長10.54%、12.46%、10.87%、13.29%和6.00%。此外,若未來經濟增長速度放緩以及房地產業恢復不及預期,銀行資產質量可能進一步下降,風險資產規模也將隨之擴大。

從展業角度來看,銀行犧牲盈利以壓降風險資產規模的可能性較小。未來銀行尤其是國有大行大概率將繼續發揮金融壓艙石的作用,擴大信貸規模以支持經濟增長。銀行要展業,就不大可能爲了壓降風險資產規模而犧牲盈利,信貸規模的增長大概率伴隨着風險資產規模的擴大。

1.3. TLAC較現有融資工具比較優勢

從條款上來看,相較於現有融資工具,TLAC債具有以下比較優勢:

1、性質上不屬於商業銀行資本債,但能夠補充TLAC以滿足監管要求;

2、清償順序位於商業銀行普通債和二永債之間,從風險收益的角度看,發行成本或低於二級資本債和永續債;

3、滿足剩余期限一年以上(或無到期日)即可全額計入外部總損失吸收能力,發行期限更爲靈活。

總的來看,目前五大行尚未滿足TLAC監管框架要求。在淨息差收窄、盈利能力下降、資本內生性不足的情況下,銀行轉而尋求外部TLAC債券的補充。TLAC債券成本或許較低,發行更爲靈活,是國內G-SIBs衝刺2025年TLAC監管目標的有力工具。

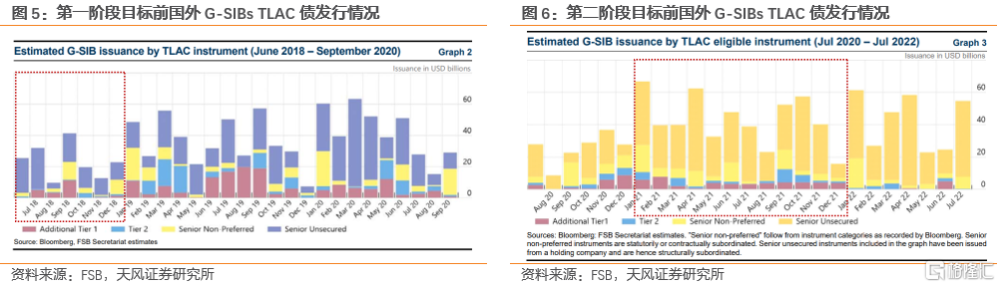

事實上,從國外G-SIBs實踐來看,在目標時點前,均有較大規模的TLAC債券發行。

2.銀行TLAC目標缺口有多少?

2.1. 五大行TLAC目標缺口有多少?

根據數據測算,基於2023年年報公布的銀行資本充足率以及風險加權資產等指標,在不考慮存款保險基金計入TLAC比率的情況下保守來看,五大全球系統重要性銀行目前距離2025年和2028年的監管要求分別存在2.11萬億和4.05萬億的TLAC缺口。

如果將五大行2024年預計2700億元的二永債淨融資考慮在內,截至2024年末來看,五大全球系統重要性銀行目前距離2025年和2028年的監管要求分別存在1.84萬億和3.78萬億的TLAC缺口。

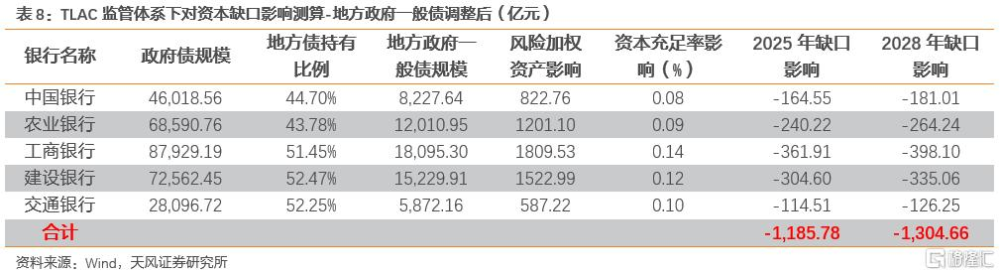

更進一步,考慮商業銀行資本管理辦法下調了商業銀行投資地方政府一般債和房地產相關風險暴露權重,從而在一定程度上對商業銀行資本充足率有所提振。這部分調整對TLAC監管下的商業銀行資本缺口影響有多大?

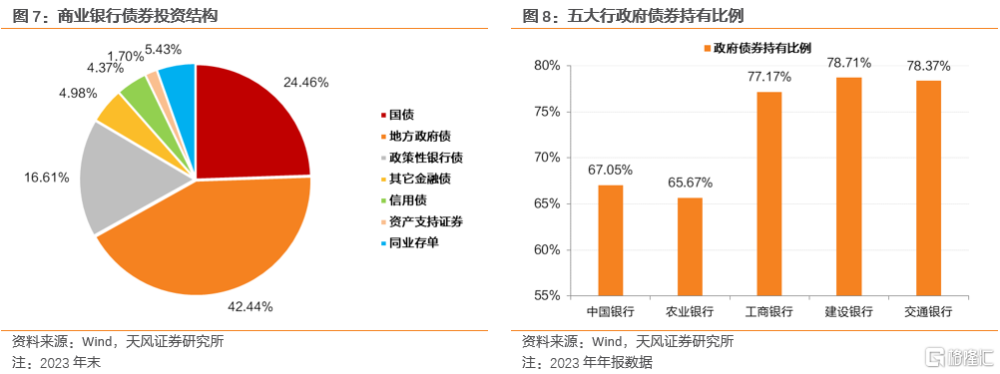

根據托管口徑下商業銀行的投資結構來看,2023年12月存款類金融機構債券投資結構中地方債持有比例在42%左右,政府債合計持倉佔比約爲67%,即存款類金融機構債券持倉中地方債持有規模佔政府債持有規模比例約爲2/3。按此比例結合五大行年報披露的政府債券持有規模即可計算五大行地方政府債持有規模。更進一步,考慮存量地方債中一般債券佔比約40%,即可得到五大行持有的地方政府一般債規模。

天風證券以五大行2023年年報披露的債券持倉規模以及監管數據指標進行測算,地方政府一般債風險權重下調對商業銀行資本充足率影響平均在0.1%左右,對監管下的資本缺口補足影響相對較小。

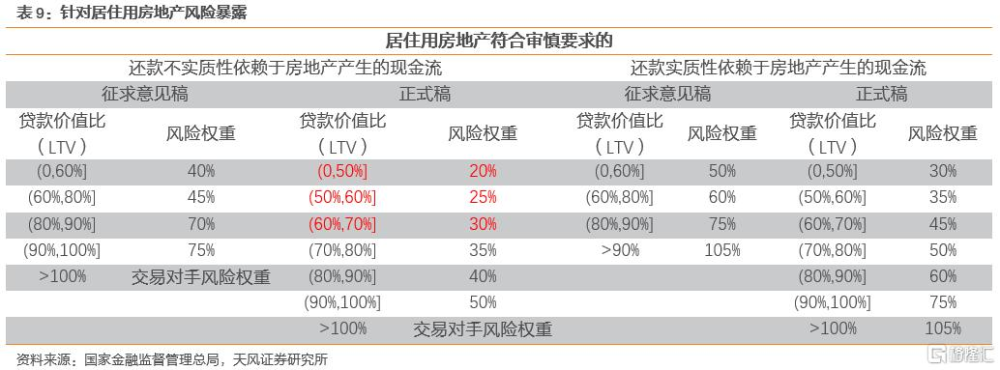

此外,信用風險計量中對於資產風險權重調整範圍最廣的是針對房地產开發、居住用房地產和商住用房地產的風險暴露,尤其是居住用房地產部分。

針對房地產風險暴露中的抵押貸款,正式稿依據房產類型、還款來源、貸款價值比(LTV),設置多檔風險權重;限制內部評級法使用範圍,校准風險參數。整體有所放松,進一步降低了銀行的資本佔用。

按照政策文件對於實質性依賴定義,如果債務人還款來源中50%(不含)以上來自該房地產出售或租賃等所產生的現金流,則視爲實質性依賴。否則,視爲不實質性依賴。而不構成實質性依賴的房地產抵押貸款風險權重下調比例更大,天風證券假設五大行全部住房抵押貸款還款均不實質性依賴於房地產產生的現金流。通常而言,購房款中首付比例高於30%,即LTV≤70%,風險權重會下降20%-30%。

數理測算來看,住房貸款風險權重下調對商業銀行資本節約效應較爲明顯。天風證券分別按照20%、25%、30%三檔估計,以2023年年報數據爲參考,風險權重下調後五大行資本充足率分別對應平均上調1.33、1.09和0.86個百分點,距2025年TLAC監管下的資本缺口的影響分別在1.41萬億元、1.18萬億元和0.94萬億元左右。

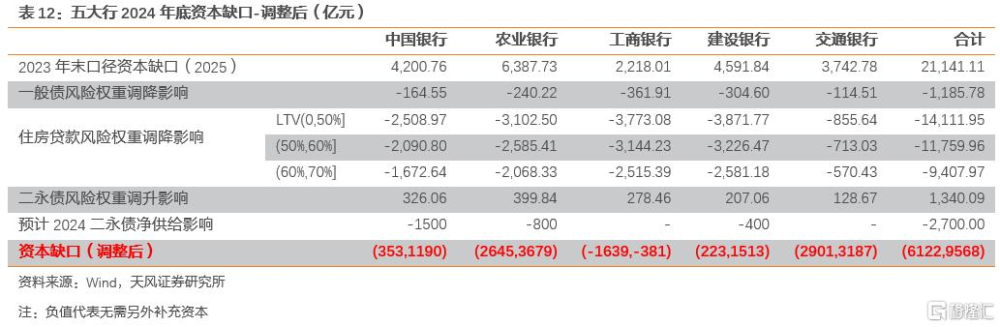

在此基礎上,如果將二永債風險權重上調考慮在內。根據2021年2月公布的銀行二級資本債持有者結構,國有行和股份行自營投資佔比達到23.8%。其中,五大行持有的比例以五大行存量二永債佔比估計。綜合來看,天風證券預計二永債風險權重上調對五大行資本充足率的影響不大,平均在0.1-0.15個百分點左右。

綜合來看,此次資本新規對於商業銀行風險暴露的權重調降主要集中在地方政府一般債和居住用房地產貸款,特別是對於後者風險權重的調降對於商業銀行節約資本效應較爲明顯。此外,將對二永債風險權重調升的影響考慮在內,商業銀行資本管理辦法調整對五大行資本節約規模合計在0.93萬億元-1.40萬億元左右。

將資本新規和2024年二永債淨融資規模考慮在內,五大行距離2025年TLAC監管要求有6122-9568億元的資本缺口。考慮到交通銀行2023年首次進入G-SIBs名單,其第一階段達標時間爲2027年1月1日。去除交通銀行後,四大行調整後的資本缺口在3221-6382億元之間。

2.2. 五大行TLAC債發行計劃如何?

五大行已宣布發行TLAC債共4400億元。2024年一季度,中農工建交五大行陸續宣布發行TLAC債券用於提升總損失吸收能力,中國銀行和交通銀行計劃發行規模最大,分別爲1500億元和1300億元,其余三家計劃發行規模相對較小,爲500-600億元。從發行市場來看,中農建交四大行擬在境內外發行,而工商銀行僅在境內市場發行。從決議有效期來看,除了農行在2024年底前到期之外,其他幾家有效期延伸至2025和2026年。

短期內中行、建行和工行TLAC債發行計劃能夠滿足2025年一階段監管目標。從規模上來看,中國農業銀行資本缺口爲2645-3679億元,但目前只公布500億元的TLAC債發行計劃,可能存在不足,不排除後續繼續申請額度的情形。中行、建行和工行宣布計劃發行的共2600億元債券,基本能夠滿足TLAC第一階段監管要求。

長期來看,TLAC債發行需求廣闊。一是目前交通銀行去除已宣布的1300億元TLAC債發行計劃之外,距離一階段達標仍存在1601-1887億元的資本缺口;二是第二階段18%的外部總損失吸收能力風險加權比率監管要求,給G-SIBs提出了更大的考驗。

五大行目前資本充足率高出監管要求7-11個百分點,未來可能以補充TLAC爲主要目標。相較於二級資本債,TLAC債發行成本可能較低,且期限方面也更爲靈活,天風證券預測G-SIBs未來將更傾向於採用TLAC債來增加損失吸收能力。

3.TLAC投資價值和影響怎么看?

TLAC債在性質上與銀行二級資本債較爲相似,投資端可能以非銀和銀行理財等機構爲主。相較於二級資本債多以“5+5”的期限結構,TLAC債券期限更爲靈活;此外,當前二級資本債利差位於歷史低位,市場處於“缺資產”狀態,雖然TLAC債的發行成本不會太高,但畢竟提供了更多資產選擇。

對於銀行自營而言,TLAC債和二級資本債一樣都採用150%的風險權重,佔用資本較大,可能導致其配置需求相對有限。天風證券認爲TLAC非資本債的配置力量可能還是以非銀爲主。

按照成本收益配比原則,TLAC債不計入資本、清償順序位於二級資本債之前,因而TLAC債的發行利率可能位於商業銀行普通債和二級資本債之間。商業銀行二級資本債和商業銀行債之間的利差在2023年末2024年初總體壓降,截至3月末,3年期和5年期二級資本債和商業銀行債利差約爲12-15bp。在當前利差區間較窄的環境中,可以參考商業銀行普通債和二級資本債爲基准上下浮動定價。考慮到TLAC債仍具有次級屬性,內含減記條款,天風證券認爲其定價可能更靠近二級資本債。

最後,天風證券考慮TLAC債發行對於金融次級債整體供給的影響。

不考慮TLAC債的情況下,天風證券預計2024年商業銀行次級債券發行規模約爲1.71萬億元,淨融資規模5981億元,淨融資水平較2023年同比減少16.82%。若2024年發行TLAC債規模在3100-4400億元之間,則整體淨融資規模將同比增加26%-44%左右。從投資端來看,TLAC債的發行有利於緩解當下“資產荒”的現狀。

4. 小結

2024年一季度,中農工建交五大全球系統重要性銀行相繼宣布TLAC債發行計劃共4400億元。隨着2025年第一階段目標時間的臨近,TLAC債券有望進入加速發行階段。

爲什么要發行TLAC債券?

根據TLAC監管框架,中農工建四大行和交通銀行分別需要在2025年1月1日和2027年1月1日達到第一階段監管目標。但經測算,若不考慮存款保險基金,目前五大國有行的外部總損失吸收能力風險加權比率均未達到16%的監管標准。此外,銀行當前還面臨淨息差收窄、資本內生性不足的困境。爲了滿足監管要求,發行TLAC債是當下優選。

TLAC債是專門用於提升銀行外部總損失吸收能力的債務工具,在滿足剩余期限一年以上(或無到期日)即可全額計入外部總損失吸收能力,清償順序位於商業銀行普通債和二永債之間,不計入銀行資本。

銀行TLAC目標缺口有多少?

據測算,將資本新規和2024年二永債淨融資規模考慮在內,不考慮存款保險基金計入TLAC比率,五大行距離2025年TLAC監管要求有6122-9568億元的資本缺口。交通銀行2023年首次進入G-SIBs名單,其第一階段達標時間爲2027年初。去除交通銀行後,四大行調整後的資本缺口在3221-6382億元之間。而目前,四大行獲批TLAC債券規模爲3100億,交通銀行獲批1300億,這或是第一階段的實際TLAC缺口。

TLAC投資價值和影響怎么看?

2024年發行TLAC債規模在3100-4400億元之間,預計將更靠近上限,另外考慮到二永債的發行,預計銀行二永債、TLAC債合計淨融資將達到10381億元左右,有44%的增幅,是債市比較重要的淨融資增量。

TLAC債清償順序位於商業銀行普通債和二永債之間,在極端情況下可以減記或轉股,因而,其定價大概率處於同主體銀行普通債和二級資本債之間。而當前,各類利差處於低位,3年期和5年期AAA-二級資本債和AAA商業銀行普通債利差約爲12-15bp,預計TLAC債收益率將在銀行普通債收益率與這一利差加點範圍內,並更靠近上限(即二級資本債定價)。當然,TLAC債初期流動性可能不及二級資本債,不排除略高於二級資本債定價的可能,但中長期大概率將回落。

風險提示

存款保險基金計入規則超預期,TLAC缺口測算結果或有偏差,海內外宏觀經濟發展超預期,政策出現超預期變化

注:本文來自天風證券於2024年4月15日發布的《TLAC債怎么看?》,分析師:孫彬彬 S1110516090003;孟萬林 S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:TLAC債怎么看?

地址:https://www.iknowplus.com/post/98727.html