不降息! 4月央行縮量平價續作1000億MLF,分析人士:MLF利率年中前後有望下調

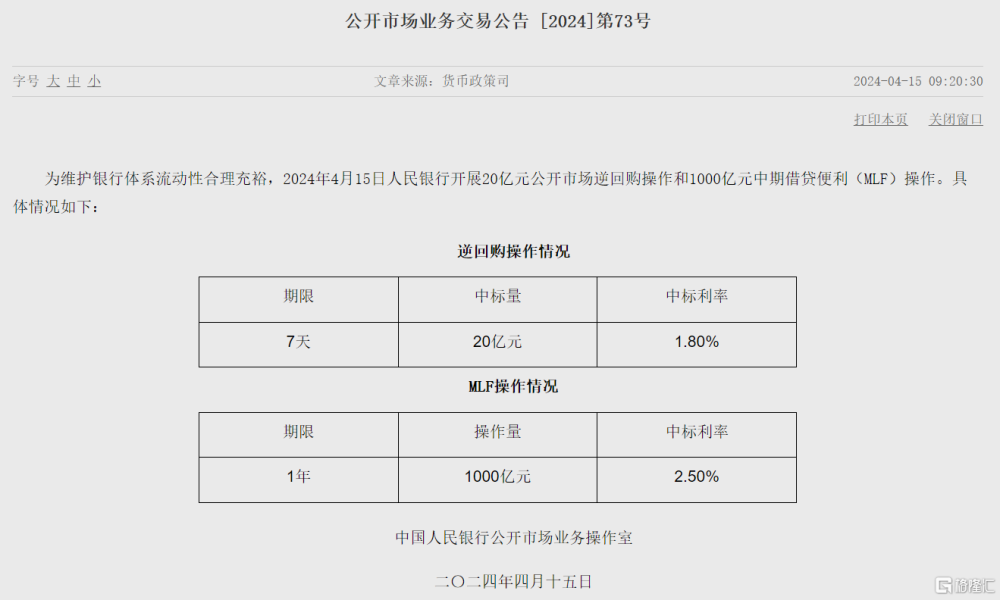

今日,央行公告稱,爲維護銀行體系流動性合理充裕,2024年4月15日人民銀行开展20億元公开市場逆回購操作和1000億元中期借貸便利(MLF)操作,中標利率分別爲1.80%、2.50%,均與此前一致。

Wind數據顯示,當日40億元逆回購到期,因此單日淨投放980億元。此外,本周三有1700億元MLF到期,故而本月MLF實現縮量平價續做。

4月MLF操作利率不變,符合市場預期

對於MLF,東方金誠對此解讀稱,4月MLF操作利率不變,符合市場普遍預期,主要源於2月全面降准落地、5年期以上LPR報價大幅下調,以及一季度經濟延續回升向上態勢背景下,當前實施政策性降息的迫切性不高。不過,當前及未來一段時間物價水平偏低,經濟增長動能有待進一步改善,未來下調MLF操作利率仍是重要政策選項之一。

中信證券日前報告稱,2月MLF小幅超額續作,而3月MLF縮量續作,結合央行對於資金空轉、長期利率邊際變化關注的表述,4月MLF數量端等額或縮量續作的可能性較高。另一方面,今年萬億特別國債的發行節奏尚不明確,而央行採取相應措施對衝的可能性較高。後續特別國債發行逐步落地後,可關注央行採取降准措施的可能性。往後看,若4月降息預期繼續落空,市場仍然可能會繼續看好未來降息、降准乃至存款降息等寬貨幣操作,利率整體低位運行的基調或將持續。

華安證券此前也表示,當前國內通脹走弱,貨幣政策寬松掣肘減弱、發力必要性進一步提升。但考慮到近期美債利率上行、美元指數走強,人民幣匯率等外部制約依然明顯,疊加進入4月後部分滿足首套房貸動態調整機制的城市均調整了首套房貸LPR加點,實現結構性降息。因而,4月MLF大幅超額續作以及降准的可能性偏低。

未來有下調空間

展望未來,東方金誠判斷年中前後MLF利率有望下調,幅度約在0.1至0.2個百分點左右。一方面,未來一段時間物價仍將處於明顯偏低水平,推動物價溫和回升是當前貨幣政策的重心所在。未來一段時間,CPI將繼續在1.0%以下的偏低水平運行,PPI同比擺脫負增長也有一定難度。就貨幣政策而言,央行的首要職責是維護價格穩定。通常這是指爲了遏制高通脹,央行會收緊貨幣政策。不過,當前物價水平明顯偏低,着眼於做好逆周期調節,避免“低物價、低消費”循環,下一步貨幣政策需要向寬松方向調整,包括適時下調政策利率,直至引導物價漲幅回歸溫和水平。

另外,盡管在外需回暖、穩增長政策提前發力帶動下,一季度GDP增速有望達到5.0%左右,經濟運行出現良好开局,但主要受房地產行業低迷、消費需求不振等影響,未來一段時間宏觀經濟仍面臨一定下行壓力。着眼於完成今年政府工作報告定下的“5.0%左右”的增長目標,下一步穩增長政策仍需持續發力,而政策性降息是推動房地產行業實現軟着陸,解決有效需求不足問題的重要政策選項。

荷蘭國際集團(ING)大中華區首席經濟學家Lynn Song表示,低通脹爲寬松政策提供了充足空間,但人民幣匯率穩定優先的考慮可能限制近期降息空間。中國央行可能更傾向於利用下調存款准備金率而非降息來支持經濟,因爲降准不會增加人民幣貶值壓力,而降息則會惡化本已不利的收益率利差。

“我們預計下半年才會降息,2024年將有兩次10個基點的降息。”他說。

2022年12月至今年2月,央行連續14個月超量續做MLF,其中最大單月增量爲去年12月的8000億元,爲紀錄新高,而去年8月和今年2月增量均爲僅10億元。今年3月,央行則意外縮量續做了到期MLF。

央行曾在去年6月和8月兩次下調公开市場七天期逆回購和MLF利率,其中6月降幅均爲10bp,而8月七天逆回購降幅10bp、MLF降幅則爲15bp;貸款市場報價利率(LPR)在6月兩個期限均下調10bp,8月僅一年期跟進降息10bp、五年期利率則維持不變。

標題:不降息! 4月央行縮量平價續作1000億MLF,分析人士:MLF利率年中前後有望下調

地址:https://www.iknowplus.com/post/98728.html