特斯拉Q1交付“崩盤”後股價暴跌!分析師普遍對其前景感到失望

隨着降息預期的受挫,美東時間周二,一場大風暴席卷了美國股市。

三大美股指盤中曾均跌超1% ,並均創3月5日以來四周最大收盤跌幅。包括微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉在內,科技巨頭“七姐妹”早盤曾至少跌1%,午盤跌幅收窄甚至個別轉漲。

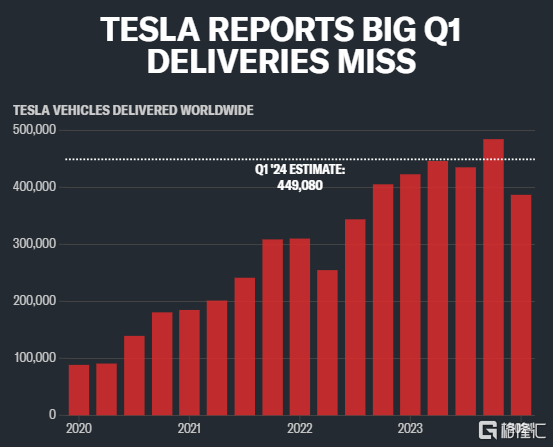

其中,在公布一季度交付38.681萬輛車遠低於預期、較分析師預期中值低將近14%後,特斯拉早盤曾跌近6.7%,收跌4.9%,市值一夜蒸發274億美元(約合人民幣1982億元),創3月4日以來最大日跌幅,連跌三個交易日至3月15日以來低位。

特斯拉Q1交付量同比下降8.5%,遠低於分析師預期

特斯拉表示,截至一季度,交付了38.68萬輛新車,同比下降8.5%,較去年四季度的48.45輛新車交付量減少了20%。此前分析師的交付預測範圍爲42.5萬輛至47萬輛左右,其中,LSEG數據預計特斯拉3月份季度交付目標爲45.5輛左右。

一季度特斯拉生產了43.34輛汽車,也低於預期的45.3輛。

但最令投資者擔憂的是,與去年第一季度特斯拉的交付量42.3萬輛相比,第一季度的數字同比有所下降。特斯拉第一季度的數據是自2020年以來第一季度交付量首次出現下降。

事實上,該公司曾在一月份警告投資者,車輛交付增長率將“顯着低於”2023年的水平。首席執行官埃隆·馬斯克表示,只有央行降息後,利潤率才會改善。

從各車型系列來看,特斯拉表示,其生產了 412376 輛 Model 3 和 Model Y 車輛,交付了369783輛,同比下降10%,預估426940輛。

據報道,特斯拉“其他車型”的產量爲20995輛,交付量爲17027輛,其中包括 Cyber truck 以及更昂貴的Model S和Model X車輛。

據悉,該公司將產量低於預期的原因歸咎於更新版 Model 3 的產量增加,以及紅海襲擊和上述柏林工廠附近縱火事件造成的供應鏈延誤導致的停工。

此外,特斯拉還透露,將於4月23日星期二盤後公布第一季度業績。

對價格、需求和估值的擔憂下,分析師重新審視特斯拉前景

在特斯拉發布慘淡的交付報告後,多位分析師分享了他們對特斯拉的看法。

Wedbush的分析師丹·艾夫斯在一份報告中表示:“雖然我們預計第一季度會表現不佳,但這是一場難以解釋的徹底災難。”

“我們認爲這是特斯拉故事中的一個开創性時刻,馬斯克要么扭轉局面,扭轉第一季度業績不佳的局面。否則,未來可能會出現一些黑暗的日子,這可能會擾亂特斯拉的長期發展。”

The Street Pro的布魯斯·卡米奇表示,特斯拉曾經被認爲是一只买入並持有的股票,但現在情況發生了轉變。它看起來像是“逢反彈就賣出”的股票。“避免做多特斯拉,因爲預計價格會進一步下跌,”

Baird的分析師將特斯拉的目標股價從300美元下調至280美元,同時維持該股跑贏大市的評級。該公司表示,特斯拉公布的第一季度交付量低於預期,由於幾項一次性產品影響了產量,整個季度的交付量均有所下調。

德意志銀行分析師表示,特斯拉的業績甚至遠低於華爾街最低預期的一季度交付量41.4萬輛。該公司表示,交付和生產之間的差異意味着庫存增量4.6萬輛,這證實可能還存在“超出已知生產瓶頸的嚴重需求問題”。

該公司還表示,產量數據如預期疲軟,但交付量未達預期,這可能主要是由於美國的需求問題。該行認爲該季度的銷量會給毛利率預期帶來下行風險。

“特斯拉最近在美國和中國提高了價格,但它可能不得不恢復,從而給今年剩余時間的平均售價帶來進一步下行的風險。德意志銀行對該股給予买入評級,目標價爲200美元。”

但也有分析師看好特斯拉,特別是其能源和FSD業務。

加拿大皇家銀行資本的分析師湯姆·納拉揚分析稱,美國電動汽車市場放緩可能是特斯拉交付量“遠低於預期”的一個因素。

該機構對特斯拉的評級爲跑贏大盤,目標價爲298美元。該機構表示,鑑於特斯拉能源業務較高的盈利水平和增長前景,該公司繼續將其估值置於汽車業務之上。

“事實上,盡管該公司發布的交付數據令人失望,但特斯拉還表示,其第一季度部署了4053兆瓦時的儲能產品,這是迄今爲止最高的季度部署量。特斯拉一年前部署了3889兆瓦時,2023年第四季度部署了3202兆瓦時。”

“繼加利福尼亞州拉斯羅普工廠之後,該公司正在上海建設第二家專門生產大型鋰電池儲能產品Megapack的工廠,與此同時,特斯拉在內華達州的電動汽車工廠也可以生產Megapack。”

加拿大皇家銀行還表示,它更看重自動駕駛業務,而不是汽車業務,並認爲從長遠來看,完全自動駕駛免費試用對於特斯拉的投資主題可能比本季度的交付慘淡更重要。

標題:特斯拉Q1交付“崩盤”後股價暴跌!分析師普遍對其前景感到失望

地址:https://www.iknowplus.com/post/95176.html