降息時間表難定?美聯儲兩票委“鴿派十足”,交易員卻比美聯儲更“鷹”!

市場在對降息押注削弱之際,盡管美聯儲並不急於降息,但官員們又开始“放鴿”了。

周二,舊金山聯儲主席戴利和克利夫蘭聯儲主席梅斯特紛紛就今年美聯儲降息話題發表了講話,這兩位均擁有對今年貨幣政策決定投票權。

盡管近期強勁的經濟數據引發了投資者的擔憂,不過她們仍然預計美聯儲將在2024年降息三次,但可能是晚些時候,不排除6月份降息。

美聯儲兩票委放“鴿”

戴利表示,美聯儲官員上月確定的三次降息是合理的預期,不過目前沒有進行調整政策的緊迫性。

“我認爲這是一個非常合理的基本情景。降息三次是預測並非承諾。就目前而言,經濟增長勢頭強勁,因此確實沒有調整利率的緊迫性。

“如果通脹比我們預期的更持久,我們必須做好准備,可能會考慮減少降息幅度。”

盡管戴利自稱爲政策中間派,但事實上她經常被認爲是鴿派。

梅斯特也預計今年會降息,但排除了5月份的下一次政策會議。

她指出,在經濟繼續增長的同時,通脹方面取得了進展。如果這種情況繼續下去,降息是可能的,盡管她沒有就時間或程度提供任何指導。

不過她也警告不要過早降息。降息的前提是要等到有更令人信服的證據表明通脹已經得到抑制之後。

“我仍然認爲,最有可能的情況是,隨着時間的推移,通貨膨脹率將繼續沿着下降軌跡下降至2%。但我需要看到更多的數據來提高我的信心。”

“如果沒有足夠的證據讓我們相信通脹正在可持續且及時地回到 2%,那么過早或過快地下調利率將有可能抵消我們在通脹方面取得的進展。在這一點上,我認爲更大的風險是過早开始降低基金利率。”

梅斯特表示,額外的通脹數據將提供线索,以判斷今年一些高於預期的數據點是暫時的波動,還是表明通脹方面的進展“正在停滯”。

在3月議息會議上,美聯儲將目標利率維持在5.25%-5.5%區間不變。

而在決議中公布的“點陣圖”顯示,官員整體認爲年末的央行利率將較目前水平低75個基點,若每次降息25個基點,則需要降息三次,這與去年12月份的觀點基本一致。

通脹數據顯示,美聯儲2月份的目標通脹率爲2.5%,遠低於2022年中期7%左右的峰值,但仍高於2%的目標。

與此同時,勞動力市場表現強勁,2 月份失業率爲 3.9%。

而本周公布的數據顯示,制造業意外反彈,原材料價格上漲引發人們對通脹可能再度擡頭的擔憂。

交易員逐漸比美聯儲更“鷹”!

當下,市場對於美聯儲6月降息概率的分歧加大。

Fundstrat 研究主管 Tom Lee 表示,隨着通脹步伐繼續放緩,美聯儲仍准備在6月份首次降息。

作爲美聯儲首選的通脹指標,2月PCE指數同比上漲2.8%,爲三年來最低的物價上漲速度。

Lee指出,消費者通脹預期也在“下降”,根據密歇根大學的最新調查,2月份的一年期通脹預期中值仍保持在3%左右。

這些數據都表明美聯儲可能會比市場預期更早降息,這對股市來說是個好消息。

過去一年來,市場一直在等待美聯儲降息。

但最近新出爐的ISM價格指數在3月份升至55.8%,成爲近期的唯一鷹派通脹指標。

因此,眼下投資者甚至比美聯儲官員更加鷹派。

有分析師認爲,美聯儲或減少降息次數,甚至不降息更有利。

貝萊德的Gargi Chaudhuri表示:“我們的基本假設是,美聯儲將在今年下半年實現軟着陸,並开始降息。經濟增長的下行風險已經降低,因此美聯儲只降息兩次的風險現在似乎高於降息四次的風險。”

摩根士丹利Andrew Slimmon表示,美聯儲減少降息對美國經濟乃至美國股市來說都是一個好兆頭。

他認爲,美聯儲今年如果不降息將意味着,標普500指數成份股2025年的盈利預期可能在275美元至280美元之間,鑑於市場將對這些預測有所期待,這將“證實股市的上行空間”。

“我認爲,如果經濟走弱,他們將被迫降息,這將對未來一年的獲利預估造成壓力。”

一些經濟學家還警告稱,由於經濟中揮之不去的價格壓力,通脹率有可能在更長時間內保持高位。

經濟學家Mohamed El-Erian最近警告說,美聯儲應該等待“幾年”再开始降息,因爲近年來與強勁經濟相關的潛在通脹率可能已經走高。

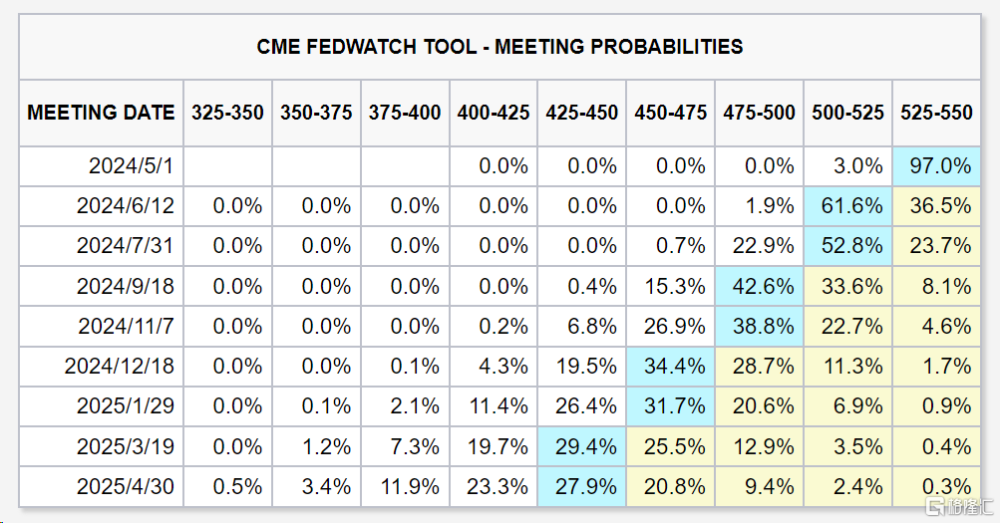

據CME FedWatch 工具,市場預計6月降息概率爲61.6%,低於一周前的約 70.1%,而預計美聯儲今年降息75個基點或更多的可能性更是較此前“大打折扣”。

接下來,投資者聚焦美聯儲主席鮑威爾周三在斯坦福大學發表的講話中。

此外,市場還緊盯着本周五公布的非農數據是否支持其他表明勞動力市場正在降溫的數據,以及在美聯儲下兩次會議之前是否會出現新的通脹數據。

標題:降息時間表難定?美聯儲兩票委“鴿派十足”,交易員卻比美聯儲更“鷹”!

地址:https://www.iknowplus.com/post/95175.html