日股,進退?

日股的表現與日本經濟關系不大,日本企業全球化布局、海外營收佔比高,而股指又以日元定價,所以日經指數是全球經濟強弱和日本貨幣政策寬松的代理變量。

前言:

過去一年,推升日股上漲的主要因素有:美國經濟強勁帶動日企盈利修復;日元大幅貶值推高日股定價;承接部分中國市場流出外資;全球市場價值股風格疊加“巴菲特效應”;東京交易所的“日特估改革”。

展望未來,當前較強的美國經濟會繼續支撐日企海外盈利;日央行雖退出了負利率但超寬松貨幣政策立場不變;高通脹高利率環境將繼續引導價值風格佔優;日特估改革吸引資金流入。

我們認爲日股或將繼續泡沫化上漲。

(一)“海外日本”

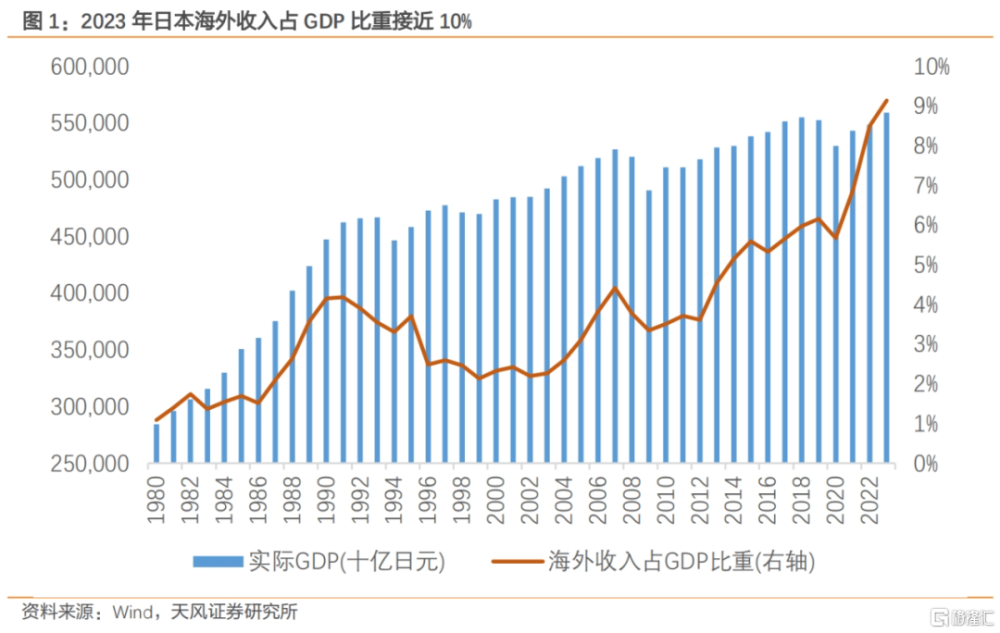

海外收入對日本經濟相當重要。

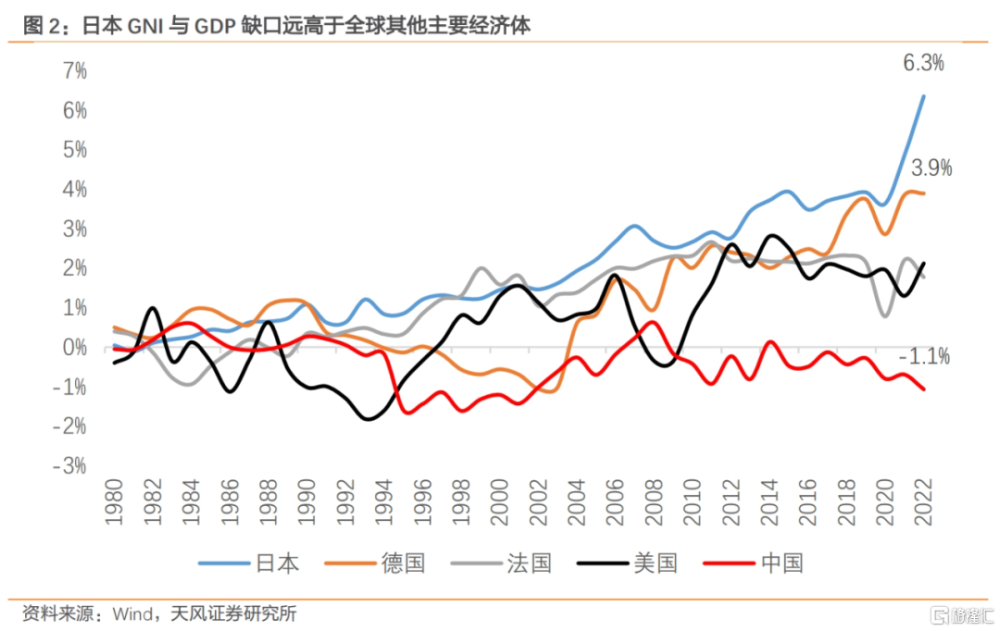

1990年以來,日本的GNI與GDP的差值不斷上升,在全球主要經濟體中居首,日本海外收入佔GDP比重從2000年的2.3%上升至2023年的9.1%。

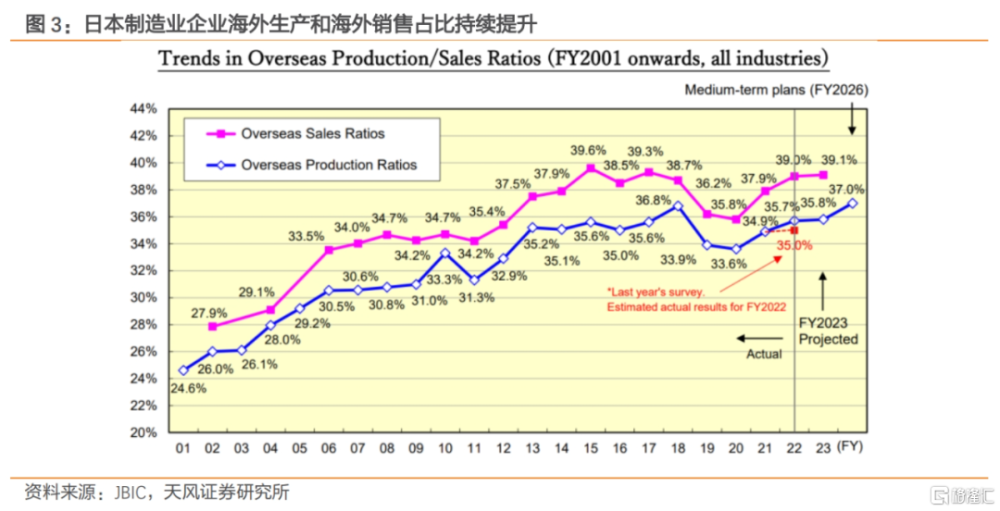

日本企業的海外收入佔比持續提高。

從日本國際協作銀行(JBIC)對日本制造業企業的調查來看(534家,其中275家上市公司,259家非上市公司),海外收入佔比從2001年的27.9%上升至2023年的39.1%;海外生產佔比從2001年的24.6%上升至2023年的37%。

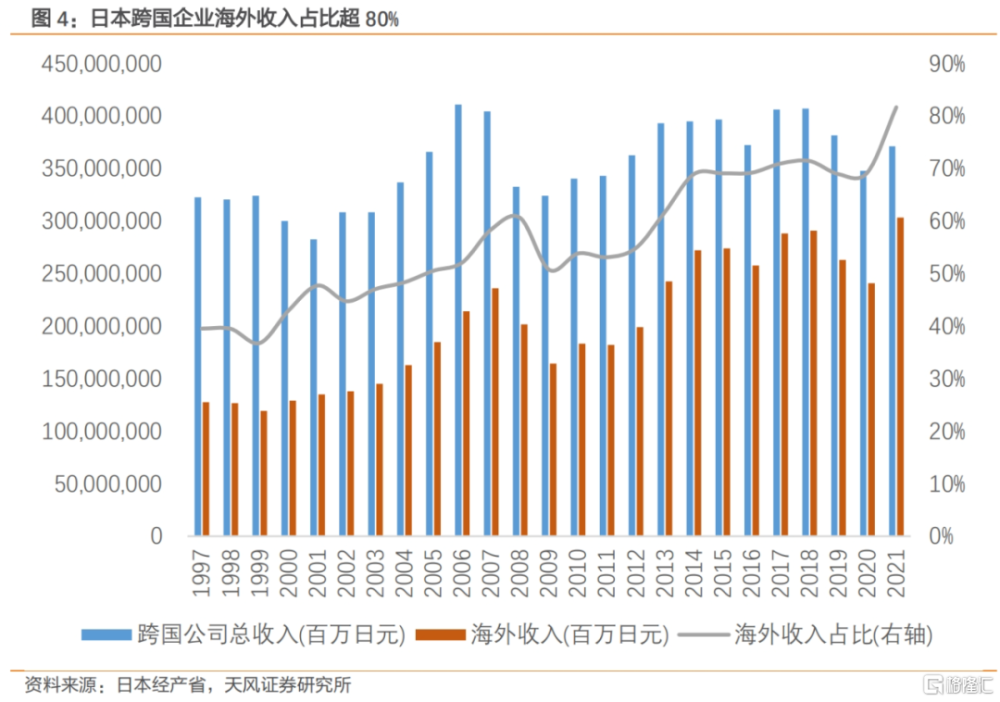

根據日本經產省的數據,跨國經營的日本企業海外子公司營業收入佔比持續提升,從1997年的39.5%上升至2021年的82%;2021年,海外子公司總收入約303萬億日元。

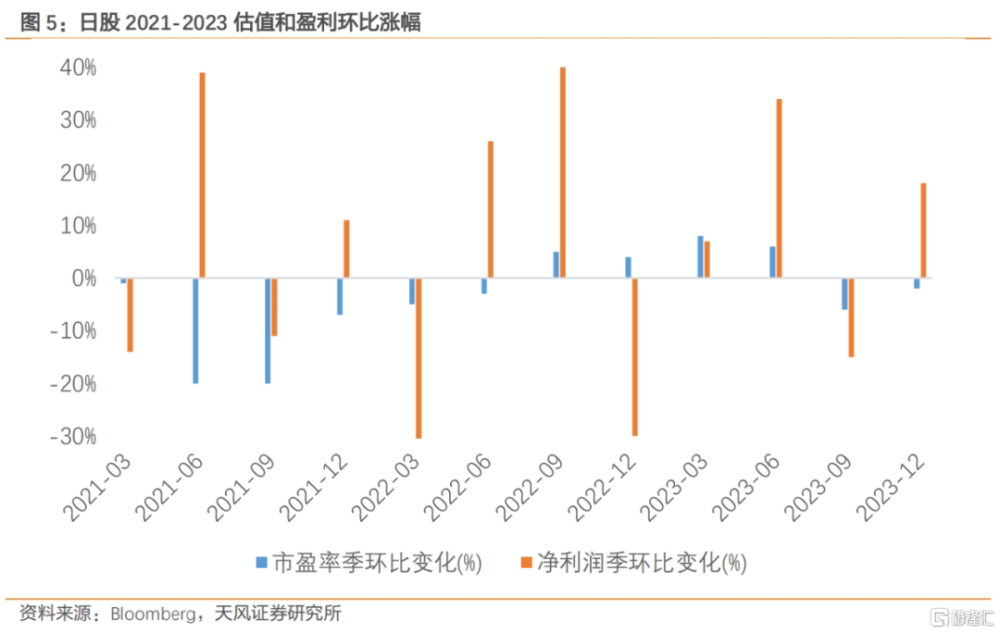

2022年以來,日股上漲最主要的推動力是盈利而非估值。

2023年全年,日股估值漲幅5.5%,盈利漲幅44%。2020-2023年,日股估值漲幅7.3%,盈利漲幅87%。日企盈利修復的主要原因並不是日本經濟表現強勁,而是日本企業長期深耕出海帶來的全球化盈利。

(二)日元貶值

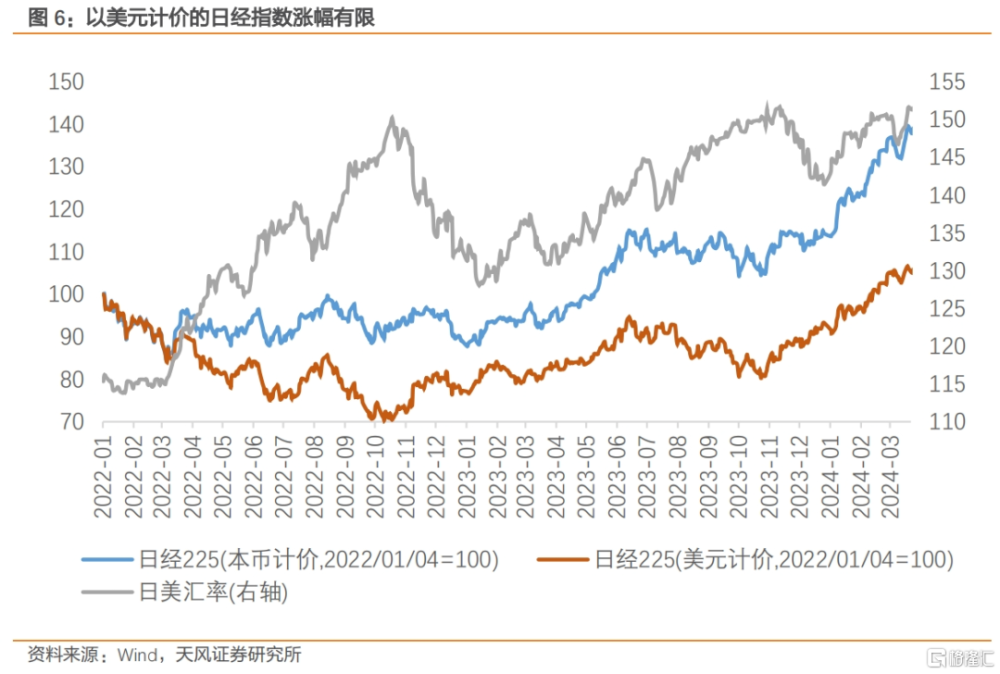

貶值直接在計價上提振日股。

2022年至今,以日元計價的日經指數漲幅約爲39.1%,而同期日元兌美元貶值了31.4%,可以說日經指數的上漲的最主要貢獻是日元貶值帶來的。

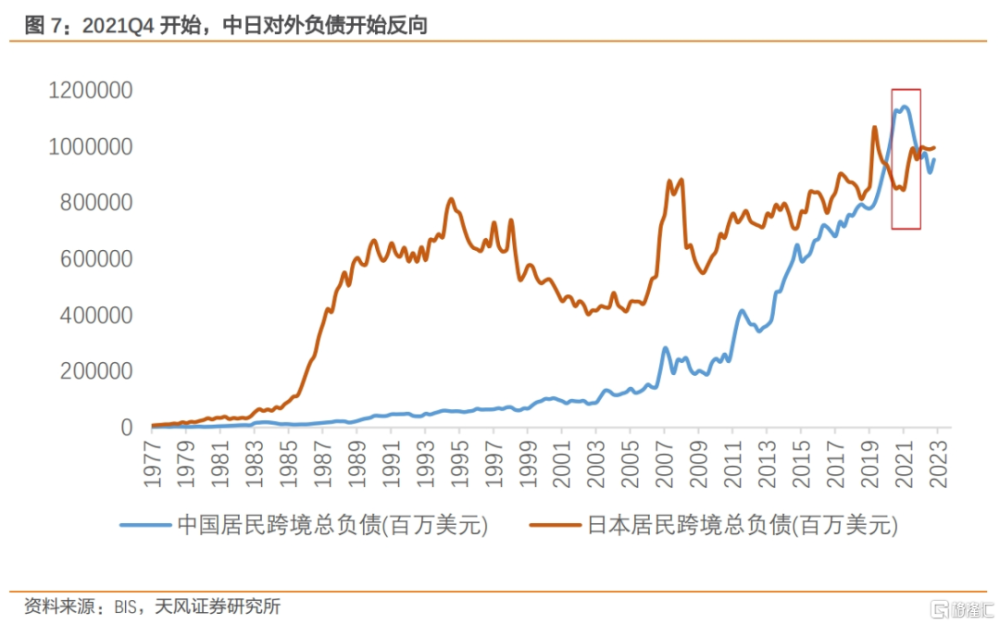

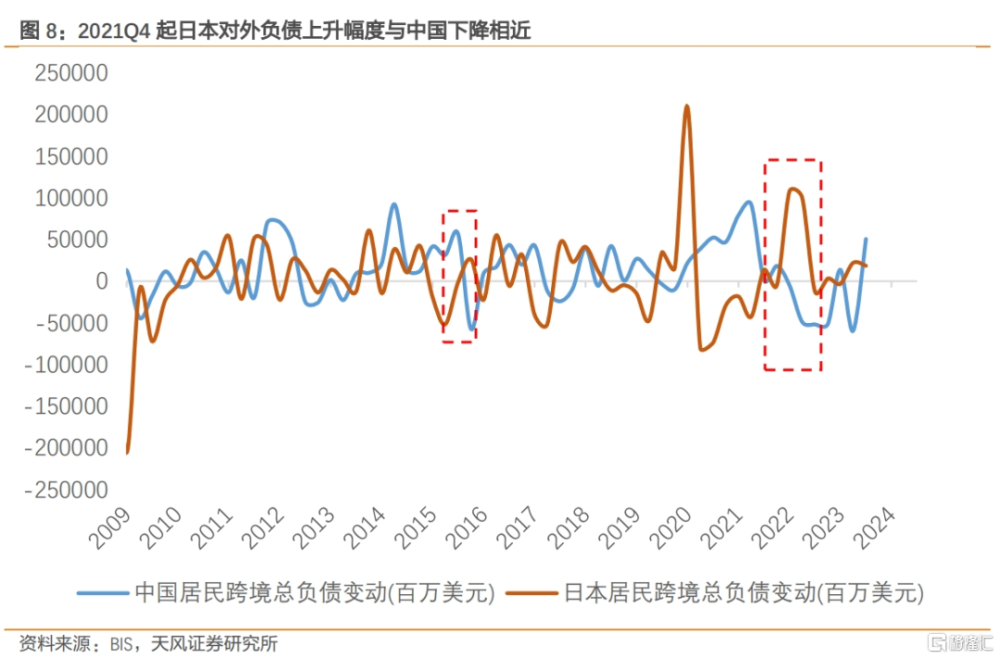

貶值讓日元資產成爲全球價值窪地,吸引海外資金流入日股。

2022Q1中國股市達到階段性高點,之後跨境總負債水平(包括銀行,非銀金融,和非金融部門)开始下降,意味着部分資金流出中國,同時日本的跨境總負債水平出現上升。

2021Q4至今,中國對外負債下降了約1800億美元,同期日本對外負債上升了約1500億美元,且大多發生在2022年。除日債以外,日股可能也承接了相當一部分流出中國市場的海外資金。

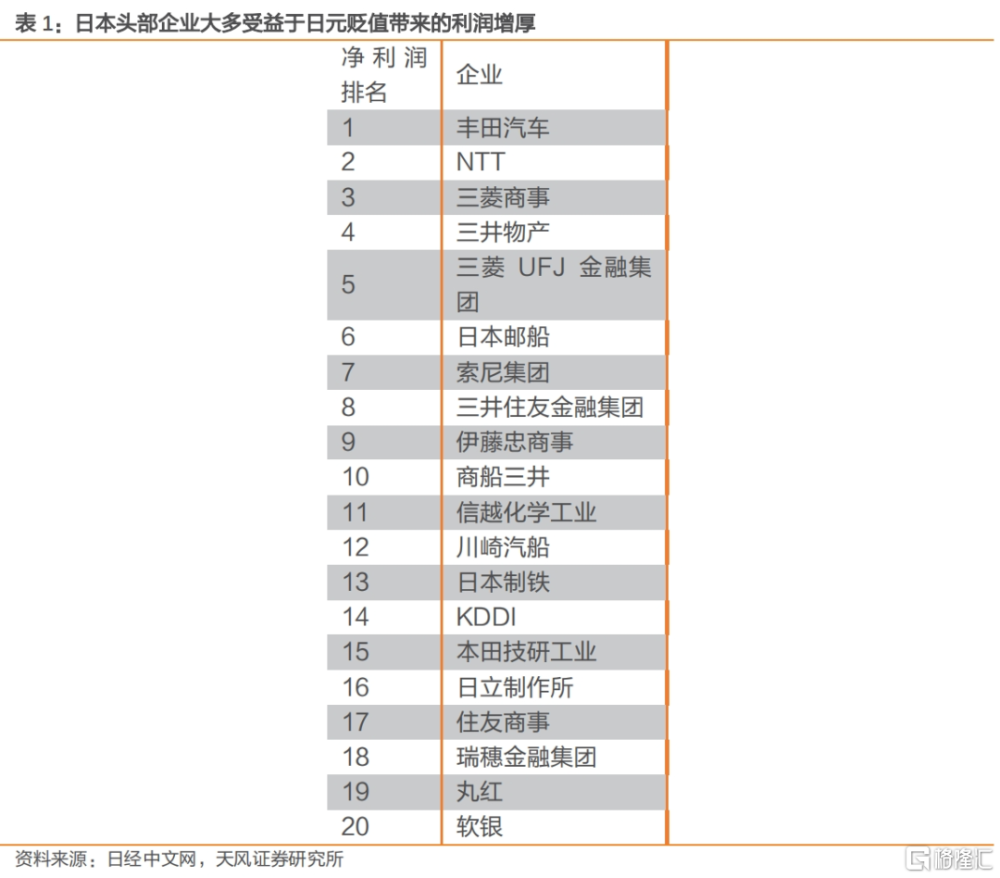

另外,日元貶值也給上市日企帶來明顯的業績增厚。

從2023年上市日企淨利潤排名看,日本頭部企業的業績基本上都和海外營收相關。尤其是以豐田爲代表的日本汽車行業2023財年預計淨利潤增長將達到2.9萬億日元,佔日股淨利潤增長的60%。2023年全年豐田銷量爲962.6萬輛,海外銷量爲732.9萬輛,較上一年增長9%,北美依然是其最大的海外市場,佔總銷量的28.2%。

2023財年(23.04-24.03)日元貶值,豐田預計貶值將增厚約5400億日元利潤。同時,弱日元也利好入境旅遊等服務消費,提振那些內需型企業的名義利潤。

(三)全球市場價值風格回歸

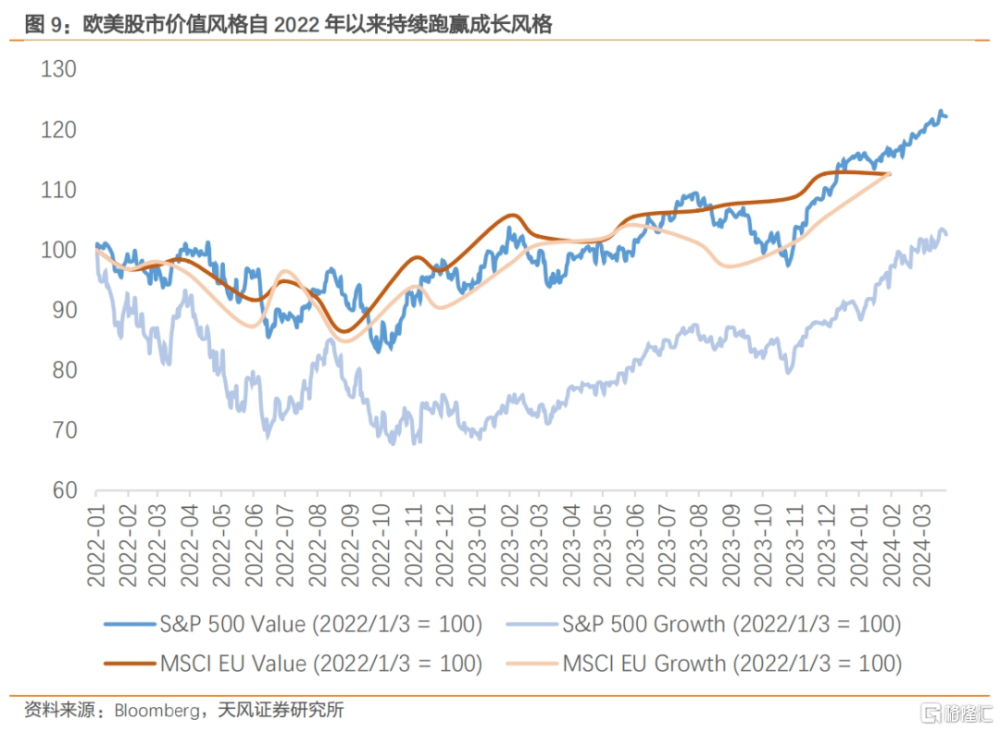

海外營收高增和貶值吸引資金流入並不是日股上漲的唯一原因,全球市場轉向價值股風格也讓日股更容易受到關注。

當市場放棄幻想美國利率和通脹會快速回落到疫情前的水平後,價值風格开始在全球市場回歸。2022年以來,標普500的價值風格指數收益明顯跑贏成長風格指數,歐洲股市也呈現出類似走勢。

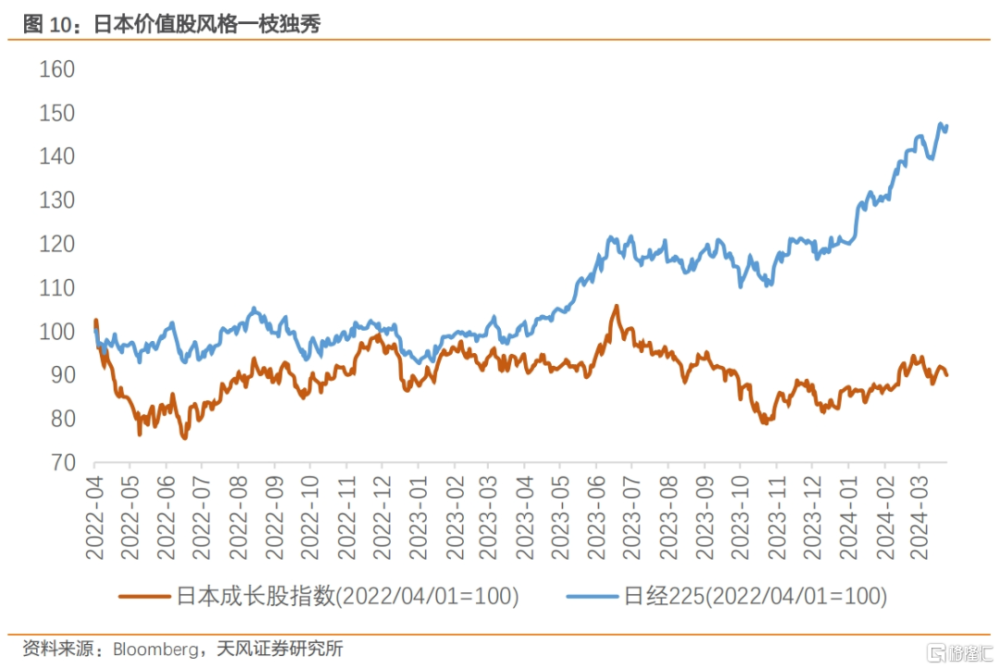

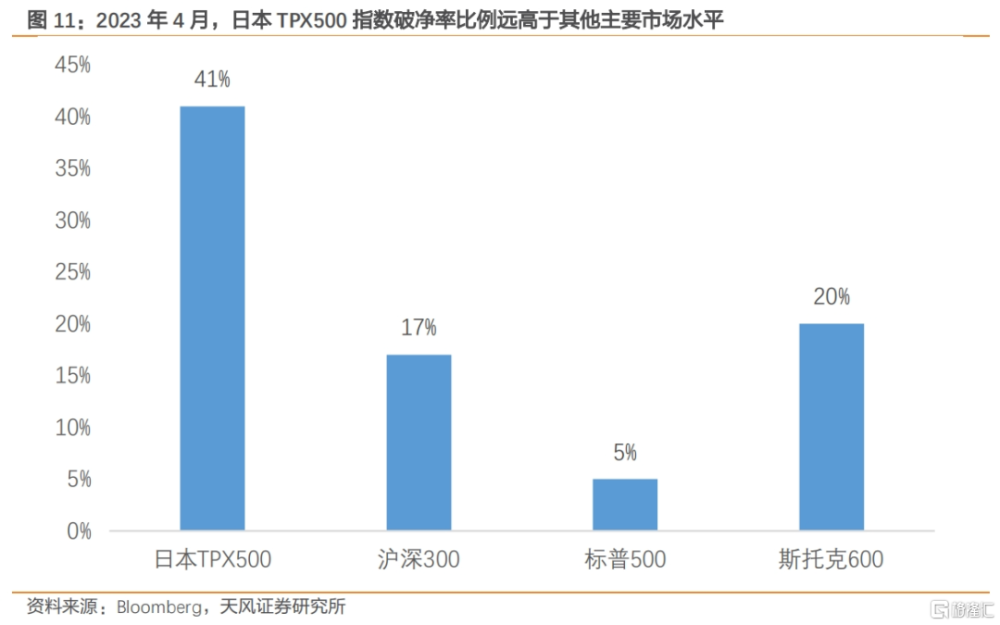

日本經濟長期低速增長,雖然成長性不足,但是穩定性強。穩定的增長水平、穩定的商業模式和對部分壟斷性資源的早期投資,帶來了日股的穩定分紅。經過長期調整以後,2023年4月日本TPX500指數中約40%股票的市淨率低於1,遠高於歐洲斯托克600的20%、中國滬深300的17%、美國標普500的5%。

這讓日股被視爲全球價值股的窪地,日經225指數作爲日本價值股指數的代表,在全球市場的價值風格开始回歸時,首先吸引了海外資金的關注。同時,巴菲特持續加倉日本五大商社又引發了對日本價值股的新一輪追捧。

(四)“日特估”

另外,“日特估”改革也受到關注。

所謂“日特估”改革,指的是東京證交所爲了提高上市日企的盈利能力和公司治理質量,以提振股價,推出了諸如敦促PB低於1的企業進行披露、設定更高的盈利目標、增加股票回購、強化資本效率管理、降低資金成本、進一步擴展英文披露等一系列改革措施。尚不清楚“日特估”改革對日股上漲的實際幫助,但至少獲得了投資者的關注效應。

截至2023年11月,日本企業股票“交叉持股”比例不足10%,是近八年來的低點。減輕了上市企業交叉持股帶來額外的拋售壓力,解決了“財報虧損轉移”等公司治理問題。2023年財政年度,日本上市公司分紅達到15.5萬億日元,爲日本GDP的2.78%。回購股票的金額爲7.6萬億日元,約爲日本GDP的1.36%,均創歷史新高。

(五)日股能否繼續上漲

展望未來,決定日股能否繼續上漲的關鍵因素,依然是美國經濟強弱、日央行貨幣政策立場和全球市場風格。

第一,當前美國經濟依然較強,非農新增就業有韌性,實際薪資增速持續修復(詳見3月12日報告《美國核心通脹反彈的兩條线索》),居民消費將繼續支撐日企海外盈利。

第二,日央行雖退出了負利率框架,但超寬松貨幣政策立場以及對日央行鴿派看法短期內無法轉變。尤其是近期日元進一步貶值至1991年以來最低水平,以及制造業PMI的持續疲軟都削弱了日央行進一步加息預期,也將繼續提振日股。(詳見3月20日報告《寫在日本負利率時代結束之際》)

第三,全球高通脹高利率環境或將延續,主要經濟體央行年內降息幅度有限,價值風格或將繼續受到青睞。(詳見3月21日報告《美聯儲的自信心理與矛盾行爲》)

在以上因素的影響下,我們認爲日股或將繼續泡沫化上漲。

風險提示

日央行加息幅度超預期,日本春鬥結果超預期,全球貿易形式惡化

注:本文來自天風證券於2024年3月31日發布的《日股,進退?》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:日股,進退?

地址:https://www.iknowplus.com/post/95167.html