1月美國國際資本流動報告:美聯儲寬松預期回撤,來美證券投資未能“开門紅”

摘 要

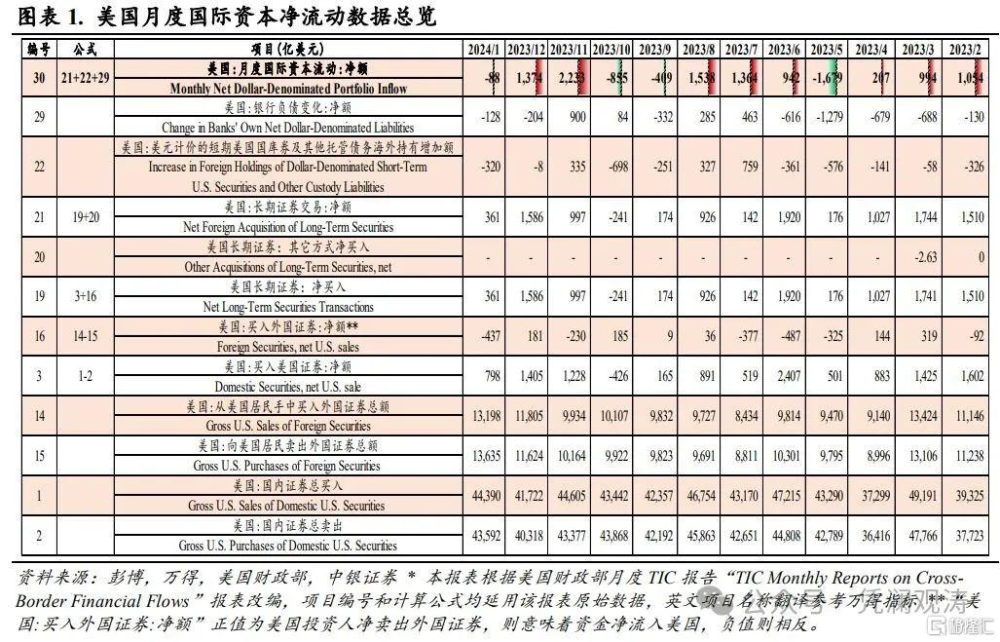

外資小幅淨流出,對美債“买長賣短”並逢高減持美股。2024年1月外資小幅淨賣出美國證券資產88億美元,逆轉前兩個月大額淨流入局面且爲2019年以來第一次开年首月淨流出。從投資者分類來看,官方外資1月淨买入181億美元美國證券資產,爲連續三個月持續淨买入,但私人外資在前兩月大幅淨买入之後於1月淨賣出269億美元。從TIC三大項目來看,2024年1月美國長期證券項目錄得361億美元的淨流入,爲連續三個月持續錄得淨流入,但外資繼續淨減持短期證券和現金,減持金額分別爲320億美元和128億美元。2024年1月美國經濟活動和通脹均較強,市場回吐部分寬松預期,美元、美債長端收益率和美股攜手走高。1月外資對美國國債“买長賣短”,邊際拉長久期,同時逢高淨賣出美股。

外資對美債“明減實增”,中資繼續減持美國中長期證券資產。2024年1月末外資持有的美國國債市值下降325億美元。其中,估值負貢獻估算爲724億美元,而淨买入金額爲399億美元。1月歐元區、英國和日本分別淨买入139億美元、66億美元和156億美元,中資則淨賣出178億美元。1月中資機構淨賣出美債和政府機構債共計195億美元,但小幅淨买入企業債和美股各6億美元。1月末美債和政府機構債持倉合計下降229億美元至1.06萬億美元,企業債和美股的持倉則分別小幅上升至199億美元和3238億美元。中資機構減持美國中長期證券資產的基本趨勢仍然延續。

美國經濟活動和通脹韌性近期均偏強。一方面高頻經濟數據仍然指向勞動力市場和整體經濟活動的強勁,另一方面通脹數據仍然較強。美聯儲整體維持了 “2024年全年降息三次“的政策路徑引導,在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率,而這可能爲未來美國通脹的持久韌性埋下伏筆。地緣衝突仍將持續爲美國未來的通脹路徑貢獻不確定性。經濟“不着陸”的可能性有所增加背景下,美聯儲貨幣政策再次滯後於通脹曲线的風險有所上升。美債的套息空間或仍將處於歷史較高水平,美股預期回報也尚未出現快速惡化的跡象。因此短期而言,美國證券類資產對於全球資金或仍具有一定的吸引力。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期,地緣政治局勢發展超預期

正文

一、外資小幅淨流出,對美債“买長賣短”並逢高減持美股

當地時間2024年3月19日,美國財政部發布了2024年1月份的國際資本流動(TIC)報告。報告的數據顯示,2024年1月外資小幅淨賣出美國證券資產,逆轉前兩個月大額淨流入局面且爲2019年以來第一次开年首月淨流出;官方外資連續三個月持續淨买入,但私人外資在前兩月大幅淨买入之後开始淨賣出。

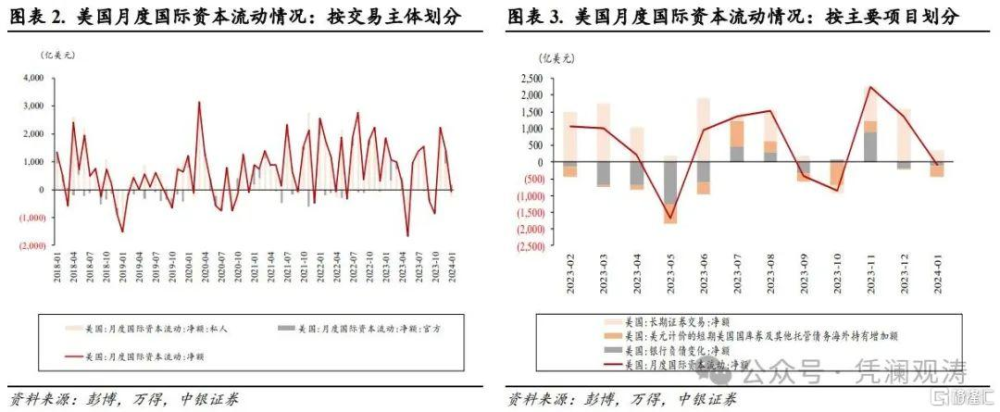

2024年1月,外國投資者在美淨減持證券資產(包括長期證券、短期證券以及銀行現金)88億美元(見圖表1),逆轉了上年11月和12月連續兩個月大幅淨买入的局面(兩個月合計淨买入3607億美元)。2008年金融危機之後,來美證券投資淨流入“开門紅”的特徵比較明顯:在2011-2023年的十三年間,僅有2012年和2019年的开年首月出現外資淨賣出的情況,今年則是第三次“开門紅”未能實現。從投資主體看,官方外資(包括央行和主權財富基金)在2024年1月淨增持181億美元(見圖表2),爲連續第3個月持續淨买入(三個月合計淨买入774億美元),也強於上年1月160億美元的淨买入;私人外資(包括國際機構、區域性機構、對衝基金、銀行等)淨賣出269億美元,逆轉了上年11月和12月連續兩個月大幅淨买入的局面(兩個月合計淨买入3014億美元),較上年1月1680億美元的淨买入顯著回落。

從TIC三大項目來看,2024年1月美國長期證券項目連續三個月持續錄得淨流入,但外資繼續淨減持短期證券和現金;在美股走高推動下,外資美股持倉存量上升至接近15萬億美元,而在估值負貢獻的影響下,外資美債持倉存量小幅下降但仍保持在8萬億美元上方。

從資產結構上看,在考慮了美國本土投資人和外資的跨境交易之後,1月美國長期證券項目(包括中長期國債、機構債、企業債以及股票)錄得361億美元的淨流入(見圖表3),爲連續第三個月淨流入(三個月合計淨流入2944億美元),也強於上年1月308億美元的淨流入。在長期證券項目下,外資淨流入爲798億美元,而美國本土投資人淨流出爲437億美元(也即美國投資人淨买入境外證券);外資淨賣出短期證券(包括短期美國國庫券及其他托管債務)320億美元,爲連續第二個月持續淨賣出(兩個月合計淨賣出328億美元),且顯著高於上年1月44億美元的淨賣出;外資減持銀行現金(銀行負債變動)128億美元,爲連續第二個月減持(兩個月合計減持332億美元),較上年1月1668億美元的淨增持顯著回落。

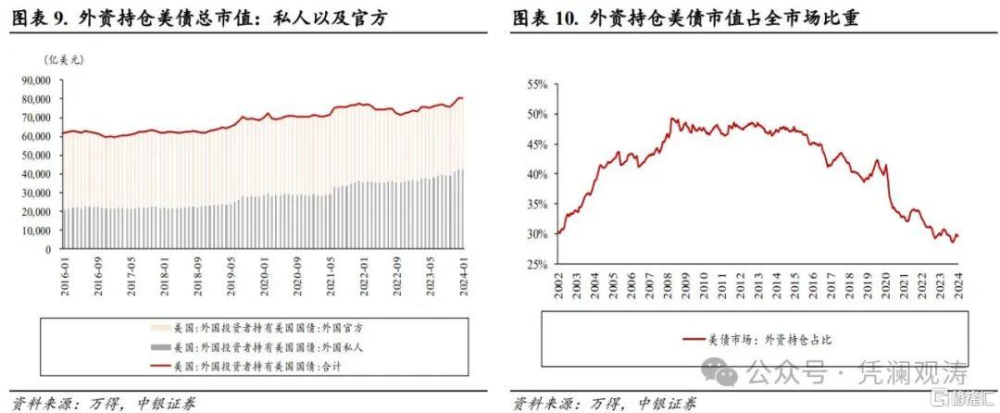

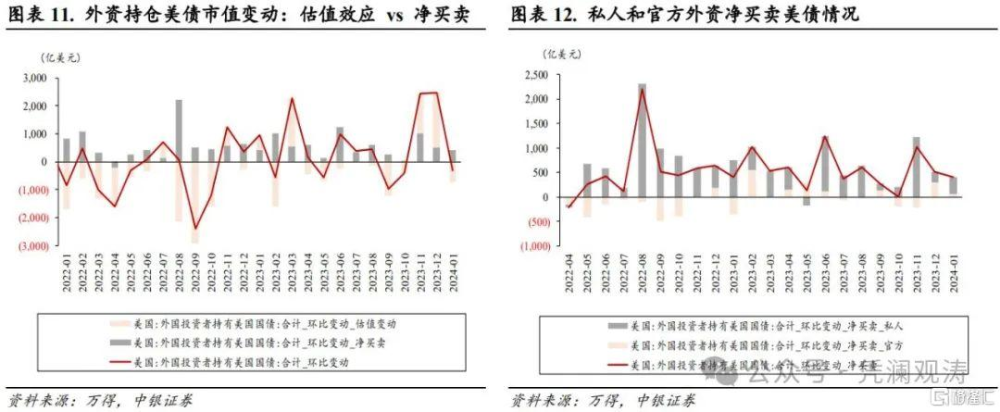

從外資持有美國證券資產的存量角度來看,截至2024年1月底,外國投資人持倉的美國國債市值由上年末的約8.06萬億美元(市場佔比約29.9%)下降至8.02萬億美元(市場佔比約29.6%,見圖表4),環比下降325億美元(其中估值負貢獻估算爲724億美元);持倉的美國股票由上年末的約14.6萬億美元(市場佔比約29.0%)上升至約14.8萬億美元(市場佔比約28.6%),環比上升1880億美元(其中估值正貢獻估算爲2038億美元)。可見,外資持有美債是“名減實增”,持有美股則是“名增實減”。

從證券資產項目來看,1月外資對美國國債“买長賣短”,邊際拉長久期,同時逢高淨賣出美股。

從投資人劃分來看,2024年1月私人外資淨賣出269億美元的長期證券(見圖表5)。從具體項目來看,私人外資在1月淨买入了756億美元的長期證券,其中:淨买入中長期國債627億美元,爲連續第四個月持續淨买入(四個月合計淨买入2218億美元);淨賣出股票168億美元,逆轉了此前連續兩個月的淨买入。與此同時,私人外資在1月淨賣出了331億美元的短期證券,其中淨賣出短期美國國庫券282億美元,逆轉了此前連續兩個月的淨买入,爲2022年5月以來最大的單月淨賣出。另一方面,1月官方外資淨买入了181億美元的長期證券,其中淨买入了52億美元的中長期國債,爲連續第二個月持續淨买入(兩個月合計淨买入313億美元);淨买入了10億美元的股票,爲連續第二個月持續淨买入(兩個月合計淨买入131億美元)。與此同時,官方外資小幅淨买入了11億美元的短期證券,其中淨买入了3億美元的短期美國國庫券,爲連續第四個月持續淨买入(四個月合計淨买入158億美元)。

2024年1月,美國經濟活動和通脹均較強,市場回吐部分寬松預期,美元、美債長端收益率和美股攜手走高。

2024年1月,美國公布的經濟數據顯示美國經濟活動和通脹均較強。一方面,勞動力市場持續強勁,通脹回落的速度有所放緩;另一方面,經濟活動出現一定的觸底回升的跡象,金融風險尚不顯著。具體來看,1月非農新增就業崗位(初值)21.6 萬人,高於19.9萬人的前值以及市場預期的 17.5 萬人;失業率爲 3.7%,同前值持平同時低於市場預期的 3.8%。2023年12月CPI 同比增速由11月的 3.1%反彈至 3.4%,高於市場預期的 3.2%;12月核心 CPI 同比增速則由 11月的 4.0%回落至3.9%, 但高於市場預期的 3.8%。與此同時,12月零售環比增速由11月的0.3%回升至0.6%,高於市場預期的0.4%;12月標普和ISM制造業PMI走勢有所分叉,但整體都呈現出一定的觸底回升的勢頭。一系列衡量金融條件的指數(例如高盛金融條件指數和芝加哥聯儲金融條件指數)在1月也都進一步走向寬松,顯示金融風險趨緩。

在上述經濟數據背景下,市場自2023年12月以來的對於美聯儲貨幣政策放松的預期有所回調,但經濟數據的強勁仍然助力了美國風險資產的走高。因此,2024年1月,市場出現了美元、美債長端收益率和美股攜手走高的特點(見圖表6)。具體來看,相較12月末的曲线,1月末的美債曲线前端小幅下移,長端則小幅上行(例如6個月期美債收益率走低約6個基點,10年期國債收益率則走高約3個基點)。1月美債的長端套息空間整體仍處於近期的較高水平(見圖表7),這有助於解釋私人外資對於美債的持續青睞。外資對美國國債“买長賣短”,邊際拉長久期的做法則可能意味着外資押注美聯儲將在2024年逐漸开啓降息。與此同時,1月全球風險資產整體分化較爲明顯,其中美股表現相對較強,美國三大股指均上漲約1%-2%。盡管歷史數據顯示外資在淨买賣美股上呈現“追漲殺跌”的特徵(見圖表8),但在美股繼續走高的背景下,當月外資卻選擇淨賣出美股,這可能顯示出外資對於估值高企的美股在目前宏觀環境下能夠持續突破新高信心不足。

二、外資對美債“名減實增”,中資繼續減持美國中長期證券資產

2024年1月,外資美債持倉市值較少325億美元,主要受負估值效應拖累,外資仍繼續淨买入美國國債。

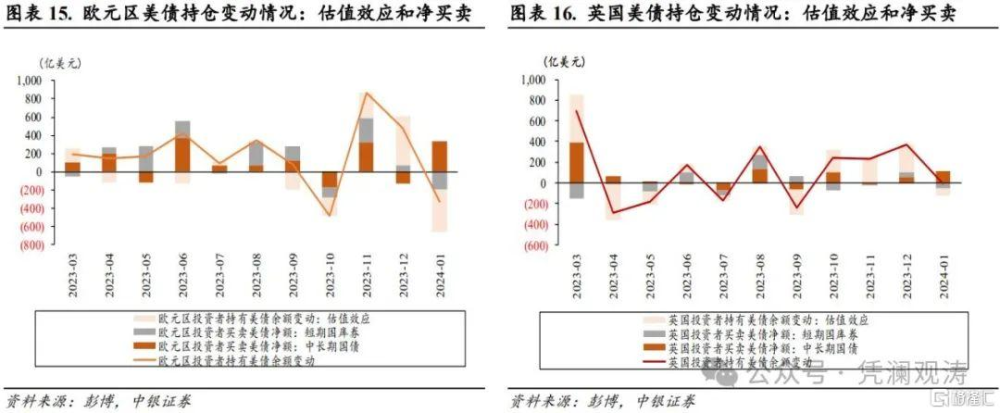

從存量角度看,如前所述,1月末外資持有的美國國債市值爲約8.02萬億美元(官方和私人外資持倉大致相等,見圖表9),較上年末下降325億美元。其中,估值負貢獻估算爲724億美元,而淨买入金額爲399億美元(見圖表11),爲連續21個月持續淨买入。從美債市場佔比來看,外資佔比由上年末的29.9%小幅回落至1月的29.6%,延續了近期持續在30%左右震蕩的格局(見圖表10)。從機構劃分來看,當月,官方外資淨买入美債55億美元,較上月301億美元的淨买入有所下降,但顯著好於上年1月的352億美元的淨賣出;私人外資淨买入了345億美元,較上月218億美元的淨买入有所擴大,爲連續第八個月淨买入,但淨买入規模約爲上年同期的一半(見圖表12)。從不同屬性的外資交易特徵看,歷史數據顯示,官方外資持有美債的情況同全球美元外儲的變動基本一致(見圖表14),而私人外資趨勢性淨买賣美債則同主要貨幣對的套息交易以及美債波動率存在較好的關聯度(見圖表13)。

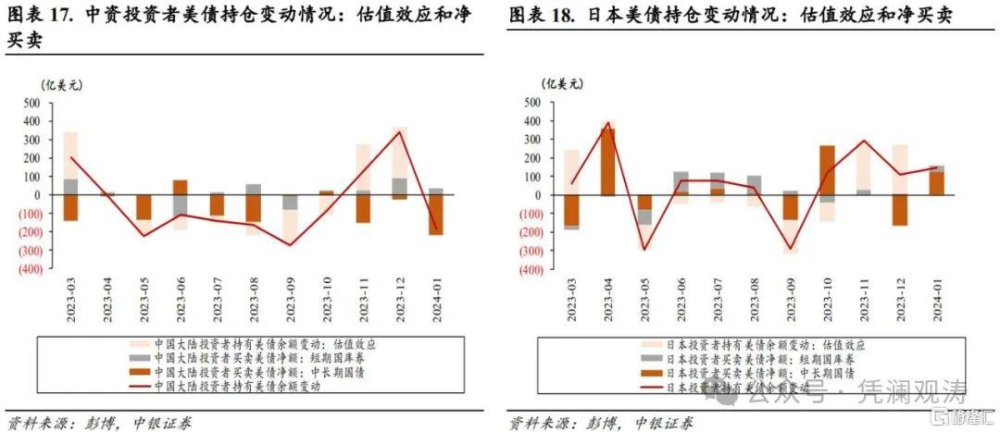

2024年1月,歐元區、英國和日本淨买入美國國債,但中資淨賣出。

1月,歐元區持倉美債市值減少331億美元至約1.57萬億美元,其中負估值效應爲469億美元,淨买入139億美元(其中淨买入中長期國債336億美元,淨賣出短期債券198億美元),逆轉了上月61億美元的淨賣出,但淨买入金額顯著小於上年同期的391億美元(見圖表15);英國持倉美債市值基本不變爲7535億美元,其中負估值效應爲67億美元,淨买入66億美元(其中淨买入中長期國債118億美元,淨賣出短期債券52億美元),淨买入金額較上月108億美元的淨买入有所回落,也顯著小於上年同期451億美元的淨买入(見圖表16);中資投資者持倉美債市值減少186億美元至7977億美元,其中負估值效應爲8億美元,淨賣出178億美元(其中淨賣出中長期國債217億美元,淨买入短期債券39億美元),逆轉了上月64億美元的淨买入,也顯著弱於上年同期104億美元的淨买入(見圖表17);日本持倉美債市值增加149億美元至約1.15萬億美元,其中負估值效應7億美元,淨买入156億美元(其中淨买入中長期國債124億美元,淨买入短期債券32億美元),逆轉了上月161億美元的淨賣出,但淨买入金額顯著小於上年同期的700億美元(見圖表18)。

2024年1月,中資機構淨賣出美債和政府機構債195億美元,但小幅淨买入企業債和美股各6億美元;1月末中資美債和政府機構債持倉合計下降229億美元至1.06萬億美元,企業債和美股的持倉則分別小幅上升至199億美元和3238億美元。中資機構減持美國中長期證券資產的基本趨勢仍然延續。

從交易角度看,中資投資者在1月合計淨賣出195億美元的美債和政府機構債,逆轉了上月50億美元的淨买入,也顯著弱於上年同期103億美元的淨买入,滾動12個月合計淨賣出403億美元;淨买入6億美元的美股,逆轉了此前連續6月的淨賣出,也顯著好於上年同期的微幅淨賣出,但滾動12個月合計仍淨賣出192億美元。從持倉角度來看,截至1月末,中資投資者持有7977億美元美債以及2671億美元的政府機構債,二者共計約1.06萬億美元,環比下降229億美元(其中負估值效應估算爲34億美元),較2023年1月末持倉下降545億美元(其中負估值效應估算爲258億美元);持有企業債199億美元,環比上升3億美元(其中負估值效應估算爲3億美元),較2023年1月末持倉下降4億美元(其中負估值效應估算爲2億美元);持有美股3238億美元,環比上升64億美元(其中正估值效應估算爲57億美元),較2023年1月末持倉上升376億美元(其中正估值效應估算爲536億美元)(見圖表19)。整體來看,中資投資者合計持有的美國中長期證券資產余額由2023年1月末的1.42萬億美元下降335億美元至2024年1月末的1.39萬億美元。其中,淨賣出636億美元,上年同期爲淨买入978億美元;正估值效應爲301億美元,上年同期負估值效應爲2303億美元。

三、主要結論

2024年1月,美國公布的經濟數據顯示美國經濟活動和通脹均較強。在此宏觀背景下,市場自2023年12月以來的對於美聯儲貨幣政策放松的預期有所回調,但經濟數據的強勁仍然助力了美國風險資產的走高,因此1月市場出現了美元、美債長端收益率和美股攜手走高的特點。2024年1月外資對美國國債“买長賣短”,邊際拉長久期,可能意味着外資押注美聯儲將在2024年逐漸开啓降息。與此同時,可能顯示出外資對於估值高企的美股在目前宏觀環境下能夠持續突破新高信心不足。整體來看,2024年“开門紅”未能實現,外資在1月小幅淨賣出美國證券資產。從美債的主要持有國來看,歐元區、英國和日本在1月淨买入美國國債,但中資淨賣出,2023年以來中資淨減持美國中長期證券資產的基本趨勢仍在延續。

美國呈現出的經濟活動和通脹韌性均偏強的特徵在2月和3月有所延續。一方面高頻經濟數據(例如首次申領失業金人數和紐約聯儲發布的周度經濟指數)仍然指向勞動力市場和整體經濟活動的強勁,另一方面2月通脹數據(PPI以及CPI)仍然較強。與此同時,盡管經濟數據超預期強勁,但美聯儲仍然整體維持了上年末提出的“2024年全年降息三次“的政策路徑引導,這一做法在降低經濟衰退概率的同時也在提高經濟“不着陸”的概率,而這可能爲未來美國通脹的持久韌性埋下伏筆。值得注意的是,全球地緣政治風險並未明顯降溫,地緣衝突仍將持續爲美國未來的通脹路徑貢獻不確定性。整體來看,相較上年末,目前美國經濟出現“不着陸”的可能性有所增加,“軟着陸”的可能性有所下降。這意味着美聯儲貨幣政策再次滯後於通脹曲线的風險有所上升,美債長端收益率“易上難下“的可能性有所增加;美股當前的風險或將更多來自於盈利增速是否足夠強勁以支撐當前較高的估值,而不是盈利增速下滑的擔憂。在當前的宏觀和市場環境下,美債的套息空間或仍將處於歷史較高水平,美股預期回報也尚未出現快速惡化的跡象。因此,短期而言,美國證券類資產對於全球資金或仍具有一定的吸引力。

風險提示:美聯儲貨幣政策顯著偏離市場預期,美國經濟發展偏離預期,地緣政治局勢發展超預期。

注:本文來自中銀國際證券股份有限公司2024年03月28日發布的《美聯儲寬松預期回撤,來美證券投資未能“开門紅”——1月美國國際資本流動報告點評》,報告分析師:管濤、周亞齊

標題:1月美國國際資本流動報告:美聯儲寬松預期回撤,來美證券投資未能“开門紅”

地址:https://www.iknowplus.com/post/93769.html