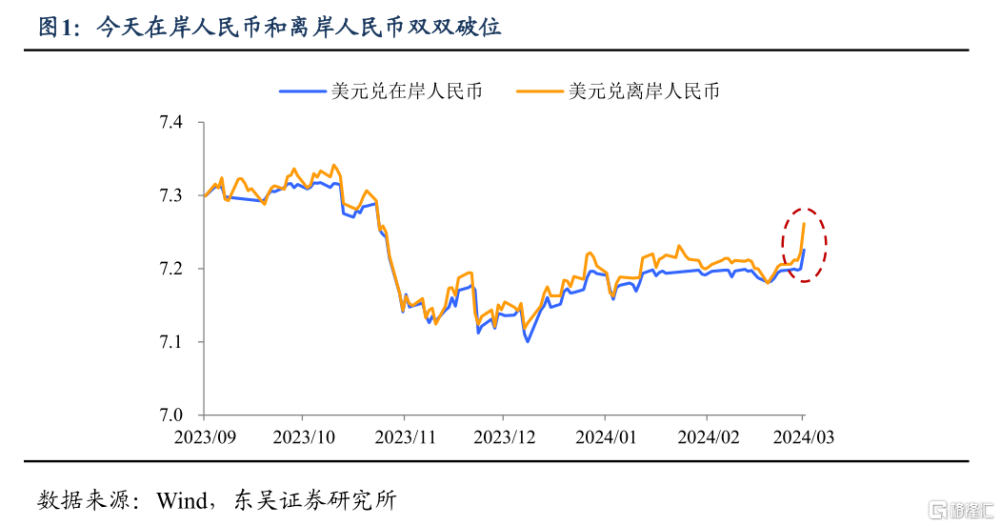

匯率破7.20,怎么解讀?有何影響?

在岸人民幣匯率破7.20,政策是不是要“放棄”穩匯率了?這應該是今天面對匯率大幅波動市場最大的疑問,我們的答案很簡單——不是。我們依舊認爲穩匯率依舊是央行的重點任務之一,今天的行情是人民幣(如不額外說明都指相對美元的匯率)波動率極致壓縮情況下,由事件衝擊引發的市場矯正,是必然趨勢和偶然事件的碰撞,經此一役,在岸人民幣的短期下限將移至7.24至7.26之間,而離岸人民幣的下限則將在7.30附近。對於股市而言,需要警惕的是在當前的匯率框架下,類似今天的這種行情不會是最後一次。

爲什么說人民幣破7.20具有必然性?我們認爲有三個方面的原因:

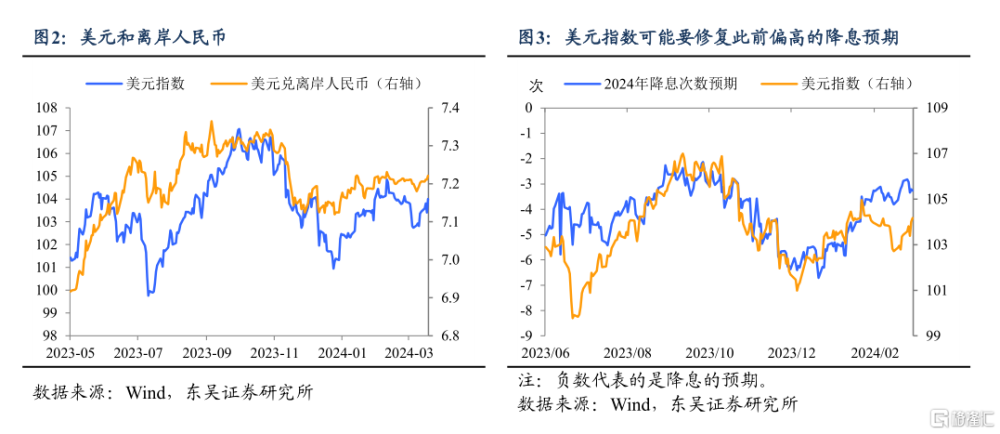

首先是宏觀背景,主要是美元的強和日元的弱。美元的強自不必說,本周美聯儲議息會議雖然保持年內三次降息的指引未變,但是從匯率市場來看,這是超預期偏鷹的,疊加瑞士央行率先降息,英國央行明顯偏鴿,美元的強在情理之中。

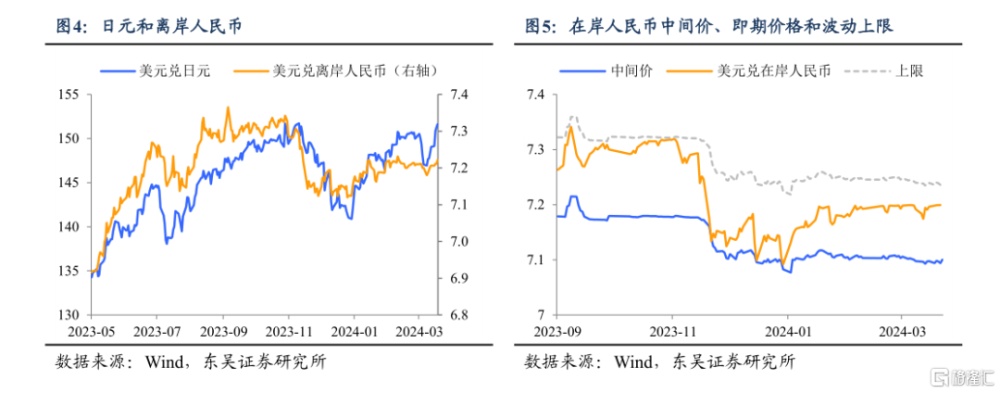

此外,自2022年以來人民幣的漲跌受日元的影響也越來越明顯,尤其是一些極端的行情。本周日本央行的鴿式加息,讓日元再次跌破151,離去年第四季度的低點僅一步之遙,而當時在岸和離岸人民幣雙雙跌破7.30。

其次是政策上看,7.20不是政策的硬約束。什么指標最能代表央行的匯率觀點?那就是中間價。今年從2月以來央行基本上把中間價維持在7.10附近,按照官方的匯率制度,7.24才是在岸人民幣真正意義上的下限,而7.20更像是一種市場的默契。

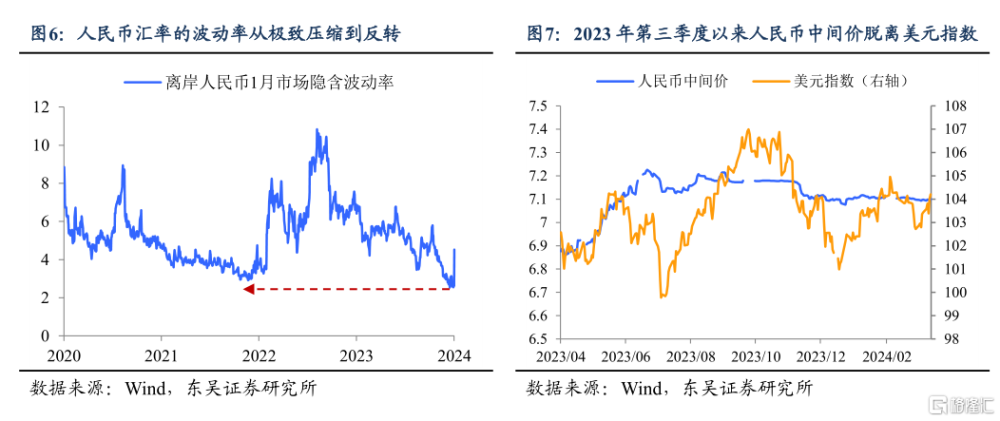

第三是市場行情的特點,人民幣匯率的波動較低。所有資產的波動率都會物極必反的運動規律(在市場不發生結構性變化的情況下),由於穩匯率的約束和默契,人民幣匯率的波動率在今年3月創下了疫情以來的最低值,甚至低於2022年3月。而2022年3月之後因爲疫情的原因,人民幣匯率一度出現大幅的波動,從6.3調整至7.3。

偶然事件的作用是什么?“集結號”。隔夜傳出的美國限制對華投資投資的草案,更多的是扮演“摔杯爲號”的角色,在誰都不愿邁出第一步的情況下,給市場一個短期內統一步伐、走向必然性的信號。

所以,綜合以上分析,我們可以得出一些基本的結論。

首先,今天行情不是政策“放棄”匯率的信號。只要中間價穩定,政策基調就不會改變,匯率依舊會是國內貨幣政策的重要影響因素,尤其是對逆回購、MLF和資金空轉的客觀約束。跟着美聯儲、美元來操作依舊會是影響國內政策節奏的重要因素。

其次,偶然事件的衝擊只是偶然,影響在時間上是有限的。且不說草案的影響,能否通過或者何時通過國會都尚未可知。從波動率看,今天單日的反彈幅度已經不小,後續的匯率的變化將交給政策的應對和經濟市場環境的變化。

我們認爲後續人民幣變化的兩個重要關注點,一是下周一中間價是否會明顯下調,二是日元會不會跌破151.9的前低。對於前者我們認爲可能性不大,對於後者我們覺得有風險,日本政府可能用匯率超貶來對衝國內走出負利率的衝擊,而一旦日元跌破前低,至少會連累離岸人民幣。

在政策框架不變的情況下,短期內央行僅可能小幅調整中間價,對應在岸人民幣的下限我們預計在7.24至7.26,根據人民幣在岸和離岸價差的水平,離岸人民幣的下限極端情況下會在7.30至7.32之間。

第三,類似今天的行情以後是不是還會出現。在當前穩匯率的政策框架下,“人民幣匯率波動性下降——事件衝擊導致短期大幅波動——波動率再次下降”的模式會長時間存在,對於國內股市等市場而言,需要警惕匯率突發式大幅波動的負面影響。而目前看來,日元貶值(通常對應日股上漲)——連累人民幣——拖累A股的關系依舊可以作爲影響國內市場的重要外部邏輯。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮;人民幣匯率波動超預期。

注:本文來自東吳證券發布的《匯率破7.20,怎么解讀?有何影響?》,報告分析師:邵翔、陶川

標題:匯率破7.20,怎么解讀?有何影響?

地址:https://www.iknowplus.com/post/92289.html