股價大漲超76%,芯動聯科登陸科創板,最新市值超188億元

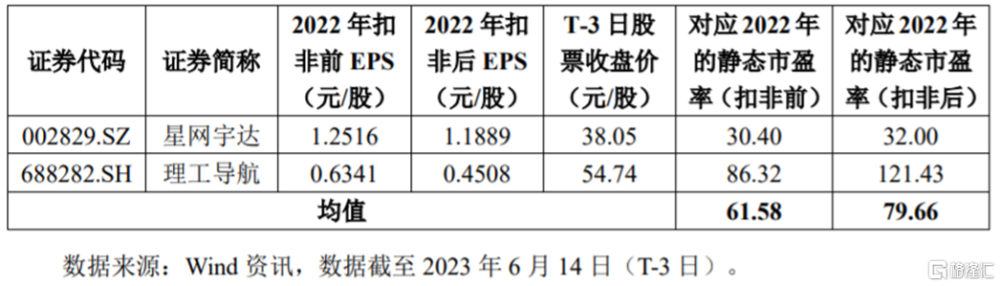

6月30日,安徽芯動聯科微系統股份有限公司(以下簡稱“芯動聯科”)在科創板上市,中信建投證券爲其保薦機構。其發行價格26.74元/股,發行市盈率爲99.96倍,遠高於34.26倍的行業市盈率,也高於同行業可比公司2022年扣非後靜態市盈率平均水平。

截止到發稿時間,其股價大漲超76%,最新市值超188億元。

主營業務與發行人相近的可比上市公司市盈率水平具體情況,圖片來源:上市發行公告

芯動聯科的主營業務爲高性能硅基MEMS慣性傳感器的研發、測試與銷售。截至招股說明書籤署日,金曉冬直接持有公司股份、並通過控制MEMSLink、北京芯動以及宣佩琦與其一致行動合計實際支配公司股份表決權爲43.94%,爲公司的實際控制人。

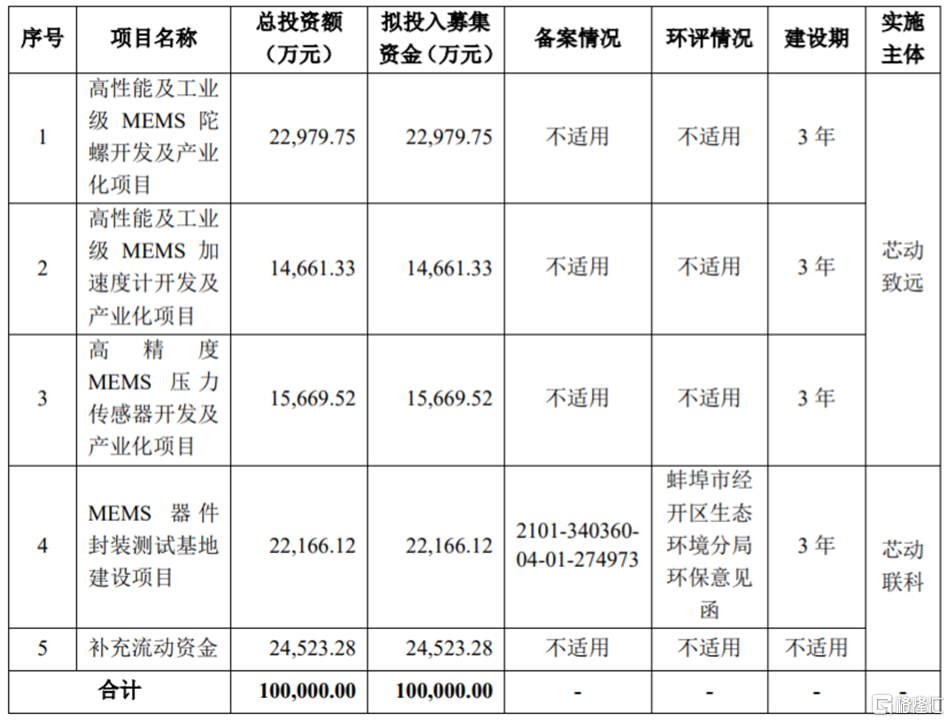

本次IPO所募集的資金主要用於高性能及工業級MEMS陀螺开發及產業化項目、高性能及工業級MEMS加速度計开發及產業化項目、高精度MEMS壓力傳感器开發及產業化項目、MEMS器件封裝測試基地建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

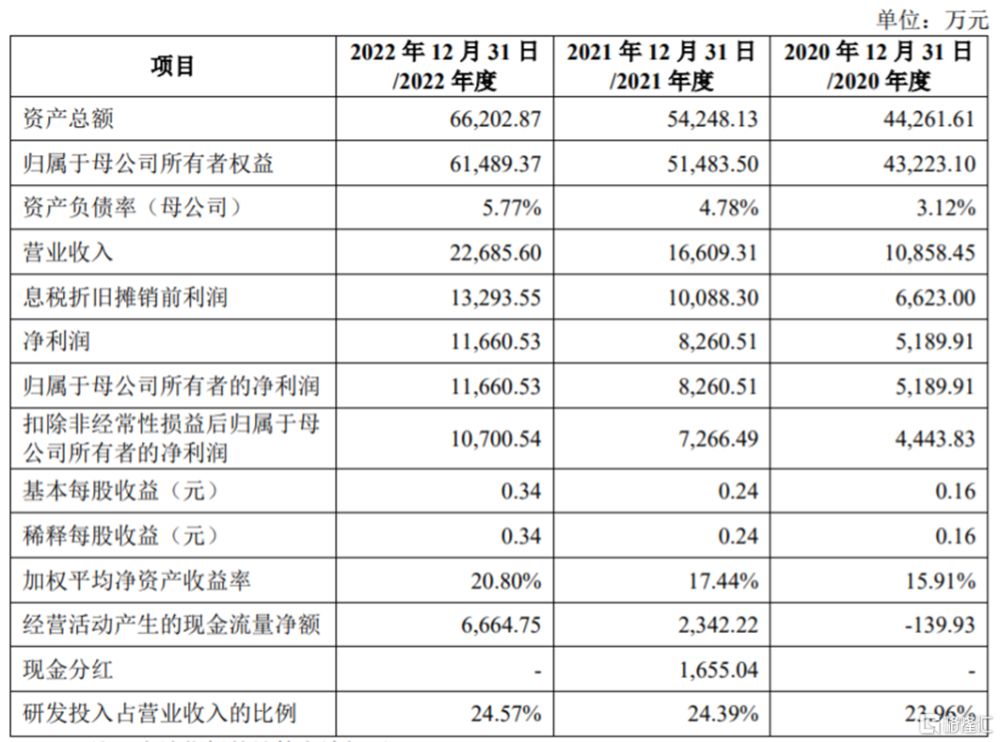

業績方面,2020年至2022年,芯動聯科實現營收分別約1.09億元、1.66億元、2.27億元,淨利潤分別約0.52億元、0.83億元、1.17億元。

基本面情況,圖片來源:招股書

公司2023年第一季度營業收入爲1120.55萬元,同比下降0.02%;淨利潤爲-581.97萬元,同比下降123.31%,主要系公司員工人數增加,職工薪酬等費用上漲所致。

芯動聯科預計2023年上半年營業收入約爲8000萬元至1億元,同比增長17.70%至47.12%;淨利潤約爲3400萬元至4100萬元,同比增長9.45%至31.98%。

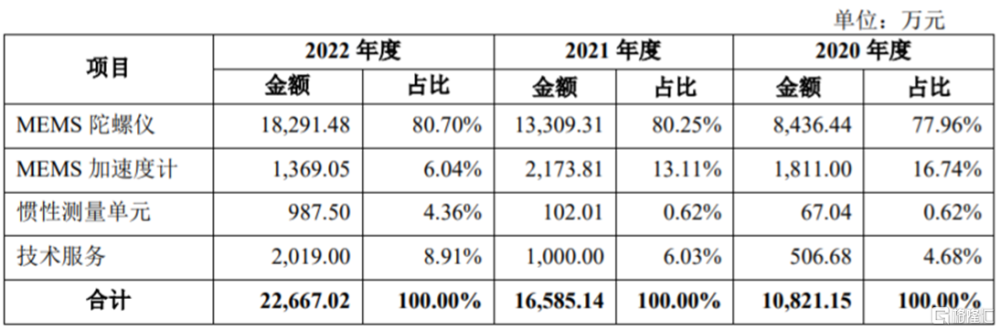

具體來看,芯動聯科的主營業務收入來自於MEMS陀螺儀和加速度計的銷售,以及提供MEMS慣性傳感器相關的技術服務。報告期內,MEMS陀螺儀的營收佔比在70%以上。

主營業務收入構成情況,圖片來源:招股書

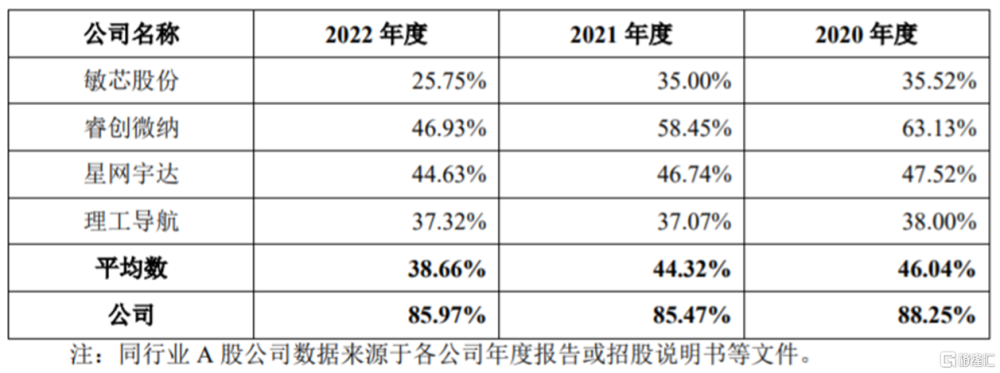

2020年至2022年,芯動聯科的主營業務毛利率分別爲88.25%、85.47%和85.97%,遠高於同行業A股公司毛利率平均值。報告期內,公司主要產品爲高性能MEMS慣性傳感器,產品主要應用於高端工業、無人系統、高可靠等領域,同行業可比公司的產品類型、應用領域等與公司存在區別。

公司主營業務毛利率與同行業A股公司對比情況,圖片來源:招股書

芯動聯科存在客戶集中風險。2020年至2022年,公司向前五名客戶銷售金額佔當期營業收入的比例分別爲80.13%、76.47%和77.66%,其中對第一大客戶的銷售收入佔比在25%以上,佔比較大。一旦公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

隨着經營規模不斷擴大,公司營業收入增長的同時,應收账款也相應快速增長。2020年末至2022年末,芯動聯科的應收账款余額分別約0.83億元、1.21億元、1.88億元,呈逐年上升趨勢。如果公司的應收账款管理不當,可能存在壞账風險。

標題:股價大漲超76%,芯動聯科登陸科創板,最新市值超188億元

地址:https://www.iknowplus.com/post/9094.html